В каких случаях подается уточненная декларация

^К началу страницы

Уточнённая налоговая декларация подается в следующих случаях:

При обнаружении ошибок или недостоверных сведений в представленной в налоговый орган налоговой декларации, которые привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести соответствующие изменения путём представления уточнённой декларации (абз. 1 п. 1 ст. 81 НК РФ).

При обнаружении ошибок или недостоверных сведений в представленной в налоговый орган налоговой декларации, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести соответствующие изменения путём представления уточнённой декларации (абз. 2 п. 1 ст. 81 НК РФ).

Порядок подачи уточненных деклараций

^К началу страницы

Уточнённая декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Существует три случая представления уточненной декларации:

- Уточненная налоговая декларация представлена в налоговый орган до истечения срока подачи налоговой декларации.

Такая декларация считается поданной в день подачи уточненной налоговой декларации.

- Уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога.

Налогоплательщик освобождается от ответственности, если уточнённая налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

- Уточнённая налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога.

Налогоплательщик освобождается от ответственности в случаях:

- представления уточнённой налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения, или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточнённой налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

- представления уточнённой налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

По правилам, уточнение декларации 3-НДФЛ в личном кабинете или на бумаге требуется только в случае занижения налога. Если ошибки привели к уменьшению НДФЛ к уплате в бюджет, сделайте уточненку. Если обнаруженное нарушение не привело к занижению подоходного налога, вы вправе уточнить недостоверные сведения, но не обязаны это делать.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Налогоплательщик отправил декларацию за 2020 в 2021 году, но обнаружил ошибку в 2022. Необходимо подать корректировку отчета за 2020 по форме, которая действовала в том периоде (п. 1 ст. 54 НК РФ, Приказ № ЕД-7-11/615@ от 28.08.2020).

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

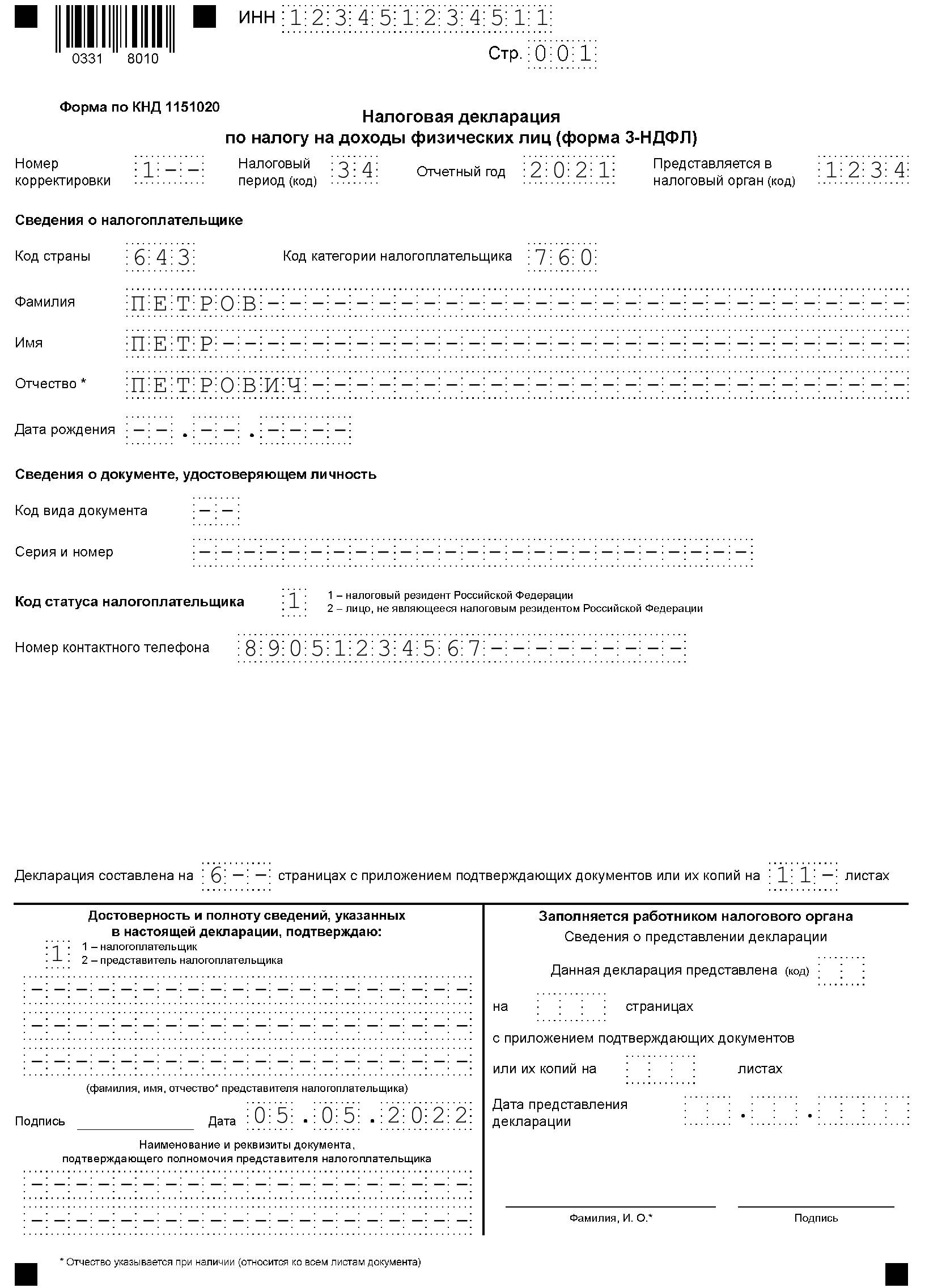

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1—», «2—», «3—». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если (п. 5 ст. 93 НК РФ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Как подать через личный кабинет

Как и первичный отчет, уточнение подают в бумажной форме или через специальный сервис ФНС «Личный кабинет налогоплательщика для физических лиц».

Предельного срока для подачи уточнений по НДФЛ нет, кроме истечения срока исковой давности. Отправьте корректировку в любое время после обнаружения недостоверных сведений. Но учтите, исправление ошибки засчитают только после подачи уточненного отчета.

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

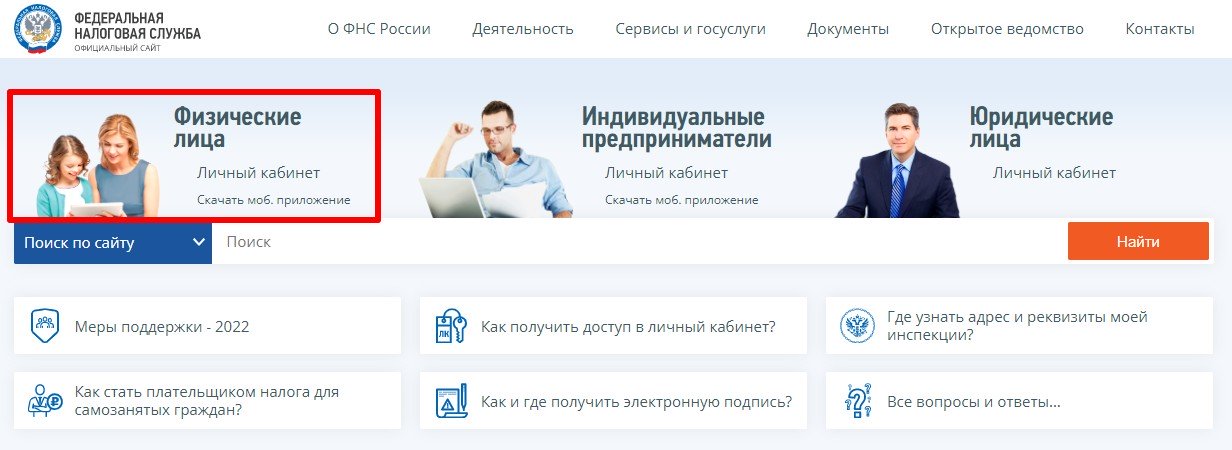

- Перейти на официальный сайт ФНС.

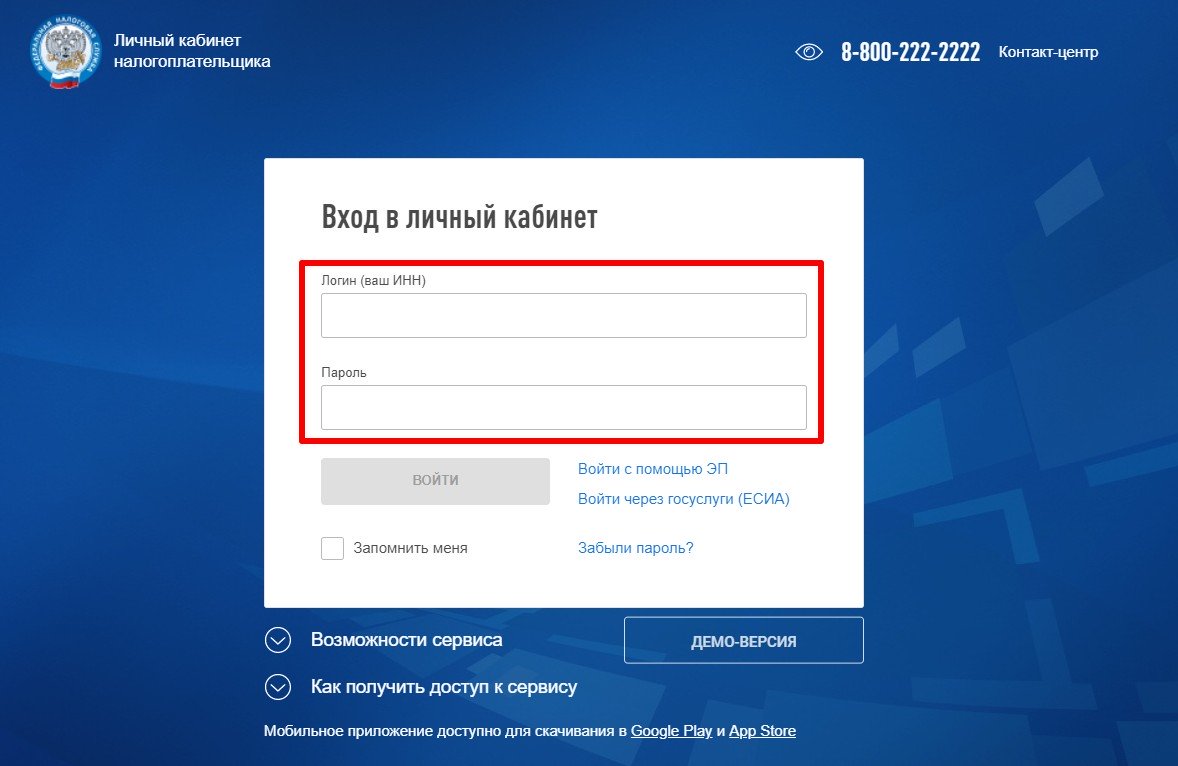

- Войти в личный кабинет физлица или ИП. Ввести логин и пароль.

- Найти нужный отчет и исправить ошибку. Подписать электронной подписью и отправить в налоговую инспекцию.

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

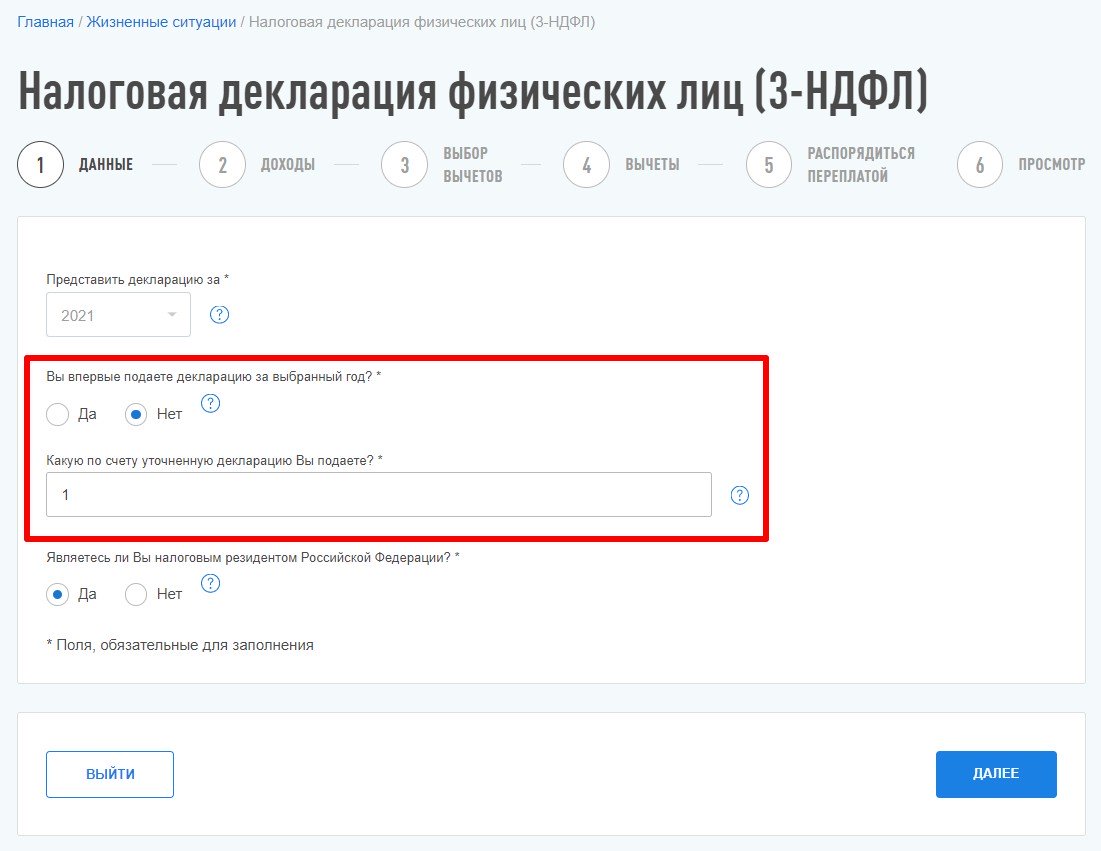

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью. После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года (п. 6 ст. 227 НК РФ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

- если не знали о том, что в ИФНС выявили ошибки в отчете, и самостоятельно доплатили недоимку в бюджет до подачи корректировочной декларации;

- если исправили ошибки, которые инспектор не обнаружил во время камеральной проверки.

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Уточненная налоговая декларация 3-НДФЛ сдается при обнаружении в первичном отчете ошибок и неточностей. Рассмотрим, что особенного есть в уточненной декларации и какие санкции ждут налогоплательщика за представление корректировки.

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Для отчета:

- за 2022 год бланк утвержден приказом ФНС России от 29.09.2022 N ЕД-7-11/880@;

Подробнее о новшествах последнего бланка мы писали в материале.

- за 2021 год бланк утвержден приказом ФНС России от 15.10.2021 N ЕД-7-11/903@;

- за 2020 год используйте обновленный бланк декларации из приказа ФНС от 28.08.2020 N ЕД-7-11/615@;

- за 2019 год декларацию нужно сдать на бланке, утвержденном приказом ФНС от 07.10.2019 № ММВ-7-11/506@.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно также на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

- он не знал об обнаружении ошибок налоговым органом, приведших к снижению налога до подачи уточненки, а также заблаговременно до подачи уточненной декларации выплатил сумму самостоятельно доначисленного налога и пени;

- в уточнении исправляются ошибки, не обнаруженные проверяющими во время проведения проверки.

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Обновленная форма декларации по налогу на имущество утверждена Приказом ФНС от 24.08.2022 № ЕД-7-21/766@. В приказе также закреплен новый порядок заполнения отчета и электронный формат. Им же отменяется действующая в 2022 году форма из Приказа ФНС от 14.08.2019 № СА-7-21/405@.

Вот что появилось нового:

- появился Раздел 2.2 для участников соглашения о защите и поощрении капиталовложений (СЗПК). С 2023 года они получили право уменьшать исчисленные суммы налога и авансов на вычет в размере фактических затрат, по которым предусмотрено предоставление мер господдержки. Поскольку вычет применяется только с 2023 года, то в отчете за 2022 год Раздел 2.2 заполнять не нужно. Участникам СЗПК, не применяющим вычет, включать в декларацию этот раздел не придется и в будущем (Письмо ФНС от 07.11.2022 № БС-4-21/14972@);

- в перечень кодов налоговых льгот внесли код для объектов, расположенных в федеральной территории «Сириус»;

- убрали неактульные коды для «коронавирусных» льгот.

Но главное новшество — российским организациям больше не нужно заполнять Раздел 3. В нем рассчитывается налог по объектам, облагаемым исходя из кадастровой стоимости. Теперь эту часть отчета заполняют только иностранные компании.

Плательщиками налога на имущество признаются все организации, которые имеют облагаемую недвижимость. К ней относятся:

- Объекты, учитываемые на балансе предприятия в качестве основных средств, налоговая база по которым определяется по среднегодовой стоимости (подп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ). Напомним, что с 2022 года налог по объекту аренды или лизинга платит арендодатель, даже если он числится на балансе арендатора.

- Объекты, налоговая база по которым определяется как кадастровая стоимость на 1 января отчетного года (подп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ). Типы таких объектов перечислены в п. 1 ст. 378.2 НК РФ. Это административно-деловые и торговые центры, помещения под офисы, магазины, заведения общепита и другие. Свои перечни объектов устанавливают власти каждого региона.

В декларацию за 2021 год и ранее включались объекты недвижимости обоих типов. Но с отчетной кампании за 2022 год правила меняются: в декларации больше не показываем объекты, база по которым определяется как кадастровая стоимость (п. 6 ст. 386 НК РФ).

![]()

Если вся ваша недвижимость облагается налогом на имущество по кадастровой стоимости, подавать декларацию за 2022 год не надо. А если есть объекты, облагаемые по среднегодовой стоимости, включите в отчет только их.

Компании подают декларацию по налогу на имущество раз в год. В связи с введением ЕНС с 2023 года меняется срок подачи отчета — теперь это 25 марта года, следующего за отчетным годом (п. 3 ст. 386 НК РФ). Прежде декларация подавалась до 30 марта.

Если последний день уплаты налога приходится на выходной или праздник, срок продлевается до следующего рабочего дня. Декларацию по налогу на имущество за 2022 год подайте до 27 марта 2023.

Изменился и единый крайний срок уплаты налогов — теперь это 28 число (п. 1 ст. 383 НК РФ). Налог на имущество организаций перечисляем до 28 февраля следующего года, а не как раньше, до 1 марта. Авансы по нему платим до 28 апреля, 28 июля и 28 октября, но только если они предусмотрены законодательством региона.

Декларация по налогу на имущество представляется в ИФНС по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). И это не всегда та инспекция, в которую подается прочая отчетность компании.

Если объектов недвижимости несколько

Если объектов у компании несколько, и они относятся к юрисдикции разных налоговых, можно выбрать одну ИФНС и отчитываться перед ней за все объекты в одном регионе. Но только если выполняются условия:

- Налог по всем региональным объектам начисляется по среднегодовой стоимости.

- Норматив отчислений налога в местные бюджеты региональным законом не установлен.

- Организация стоит на учете в нескольких ИФНС по месту нахождения недвижимости.

Предварительно в УФНС по субъекту сообщите о намерении подавать одну декларацию, направив уведомление по форме из Приказа ФНС от 19.06.2019 № ММВ-7-21/311@.

Уведомлять о централизованной подаче декларации по налогу на имущество нужно ежегодно. Крайний срок — 1 марта года, в котором представлена декларация. Подав уведомление до 1 марта 2023 года, компания отчитывается в выбранную ИФНС:

- за 2022 год;

- за 2023 год — только при ликвидации или реорганизации.

А если решите отчитаться по всем региональным объектам в одну инспекцию за полностью отработанный 2023 год, уведомление нужно будет подать до 1 марта 2024.

![]()

В течение года нельзя отказаться от выбранного порядка подачи отчетности, равно как и сменить инспекцию. То есть если до 1 марта 2023 года подать уведомление, необходимо представить декларацию за 2022 год только в выбранную ИФНС.

Обратите внимание: направить уведомление через ЛК налогоплательщика на сайте ФНС не выйдет — такая функция в нем не реализована (Письмо ФНС от 25.02.2021 № БС-4-21/2390@).

Если отчет сдает крупнейший налогоплательщик

Крупнейшие налогоплательщики отчитываются в свою межрайонную или межрегиональную инспекцию, где они стоят на учете. В декларации им нужно указать КПП и код ИФНС по месту нахождения имущества.

Если есть объекты за границей

Российская компания, у которой есть недвижимость за рубежом, облагаемая налогом в РФ, отчитывается за нее в инспекцию по месту своего нахождения. Сумму платежа за пределами страны можно зачесть, представив вместе с декларацией документ об уплате налога. Тогда платить его в России не придется. Либо нужно перечислить лишь разницу между налогом и оплаченной суммой.

Раньше для исключения двойного налогообложения вместе с декларацией и платежным документом организации подавали заявление. С 2023 года делать этого не придется — достаточно подтвердить уплату налога (п. 2 ст. 386.1 НК РФ).

Отчет состоит из титульного листа и нескольких разделов:

| Раздел декларации | Для чего предназначен | Кто заполняет |

|---|---|---|

| Титульный лист | Информация о компании и параметрах отчета | Все налогоплательщики — российские и иностранные организации, имеющие имущество, признаваемое объектом налогообложения, в отношении которого нужно подавать декларацию |

| Раздел 1 | Итоговая сумма налога | |

| Раздел 2 | Расчет налога с объектов по среднегодовой стоимости, кроме объектов с вычетом по СЗПК | |

| Раздел 2.1 | Информация об объектах, оцениваемых для расчета налога по среднегодовой стоимости | |

| Раздел 2.2 | Расчет налога с объектов, по которым есть вычет СЗПК (с отчета за 2023 год) | Только участники СЗПК, которые используют вычет |

| Раздел 3 | Расчет налога с объектов по кадастровой стоимости | Только иностранные организации |

| Раздел 4 | Информация о движимых основных средствах с остаточной стоимостью, если они есть на балансе основной организации или ОП | Все, у кого есть такое имущество |

Поскольку с 2023 года российские компании подают декларацию по объектам только с базой в виде среднегодовой стоимости, то отчет будет состоять как минимум из титульного листа, Раздела 1, Раздела 2 и Раздела 2.1.

Как всегда, оформление отчета начинают с титульного листа. После этого российская организация вносит данные в Разделы 2, 2.1, а с отчета за 2023 год — еще и в Раздел 2.2, если она участвует в СЗПК и применяет налоговый вычет. Затем заполняется итоговый Раздел 1 и в последнюю очередь — Раздел 4.

Титульный лист

Титульник стандартный и заполняется без особенностей. Здесь указываем информацию о компании, налоговом органе, отчетном и налоговом периодах.

Код по месту нахождения (учета) заполняется так:

- по месту нахождения компании — 214 (для крупнейших — 213);

- по месту нахождения правопреемника — 215 (для крупнейших — 216);

- по месту нахождения имущества — 281.

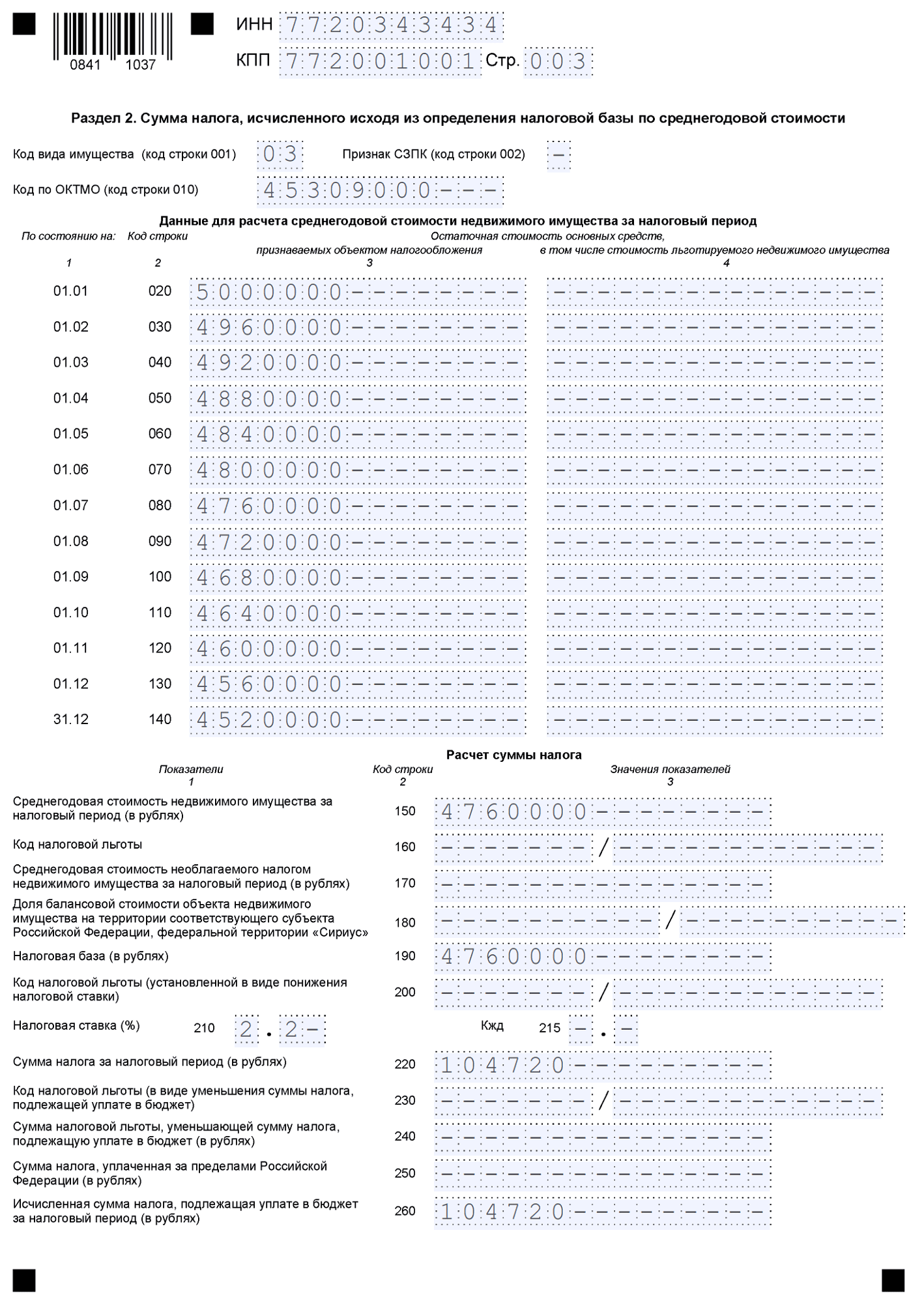

Раздел 2

В декларации одной компании может быть несколько разделов 2. Дело в том, что этот раздел заполняют отдельно по объектам:

- облагаемым по разным ставкам;

- находящимся в разных регионах, в особых зонах, за границей РФ;

- подпадающим под льготу;

- относящимся к определенным типам — пути РЖД, объекты во внутренних водах и другим;

- по которым реализуется и не реализуется СЗПК (кроме объектов, по которым предоставляется вычет — для них предназначен Раздел 2.2).

Полный список случаев, когда в декларации нужно формировать несколько разделов 2, приведен в п. 20 порядка заполнения из Приложения 1 к Приказу № ЕД-7-21/766@ (далее — Порядок).

В Разделе 2 укажите:

- код вида имущества из Приложения 5 к Порядку;

- признак применения СЗПК. Если в разделе есть объекты, по которым реализуется СЗПК — код «1». Если таких объектов нет — код «2»;

- ОКТМО;

- сведения об остаточной стоимости облагаемого / льготного имущества.

В нижнем блоке делают расчет налога на основе исчисленной среднегодовой стоимости объектов и применяемой ставки, а также с учетом льгот и вычетов.

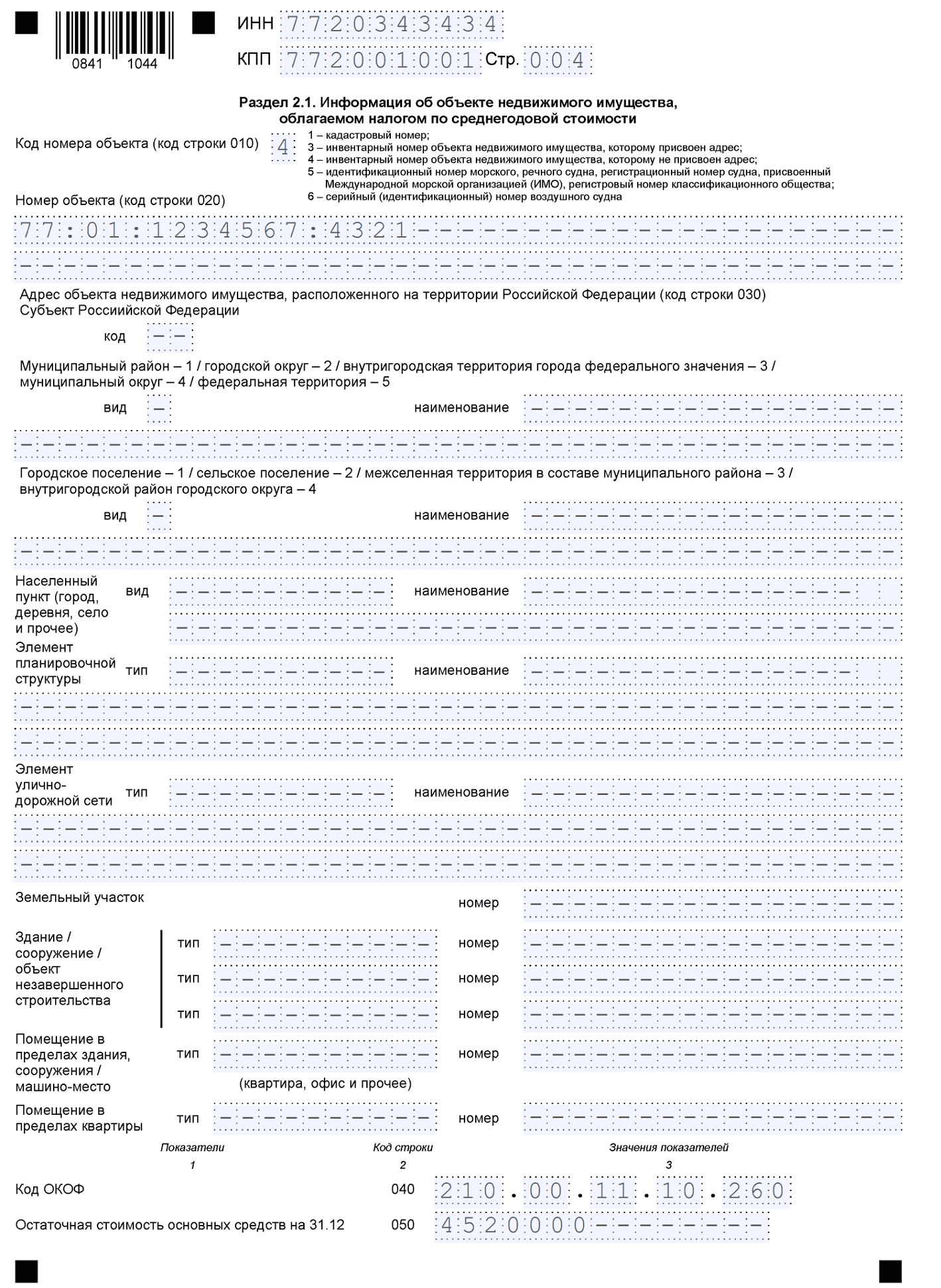

Раздел 2.1

Здесь приводится подробная информация о каждом объекте, который включен в расчет налога в соответствующем Разделе 2. По каждому объекту указывают:

- код номера от «1» до «6» из приведенного тут же перечня. Например, кадастровый номер — код «1»;

- сам номер;

- подробный адрес с кодом региона;

- код ОКОФ;

- остаточную стоимость объекта по состоянию на конец года, в нашем случае — на 31.12.2022.

Если объект выбыл до конца года, в том числе при ликвидации организации, по нему Раздел 2.1 не заполняйте.

Раздел 2.2

В Разделе 2.2 участники СЗПК рассчитывают сумму налога с объектов, по которым им предоставляется вычет. Этот вычет действует с начала 2023 года. Поэтому раздел 2.2 включается в декларацию только с отчета за 2023 год.

Порядок отражения информации такой же, как в Разделе 2. Разница лишь в том, что в Разделе 2.2 дополнительно указывают код номера объекта и сам номер — кадастровый или иной.

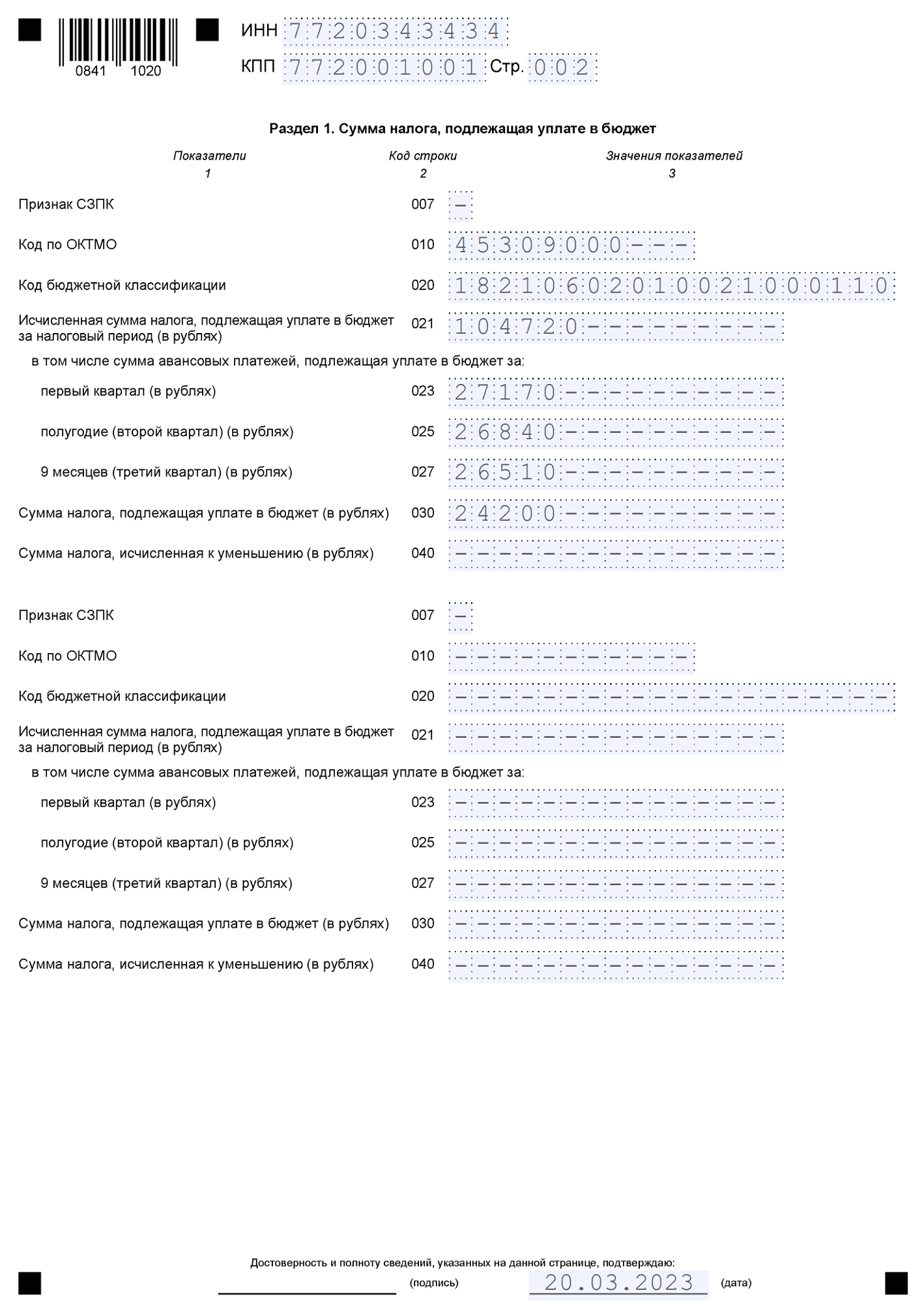

Раздел 1

Итоговый раздел заполняют в разрезе ОКТМО. То есть в нем нужно заполнить столько блоков, во сколько ИФНС уплачивается налог в данном регионе.

В каждом блоке указывают:

- признак СЗПК. Если компания не является участницей соглашения, ставят прочерк;

- ОКТМО;

- КБК;

- исчисленный налог за год, в том числе авансы за 1 квартал, полугодие и 9 месяцев;

- налог к доплате или к уменьшению за год.

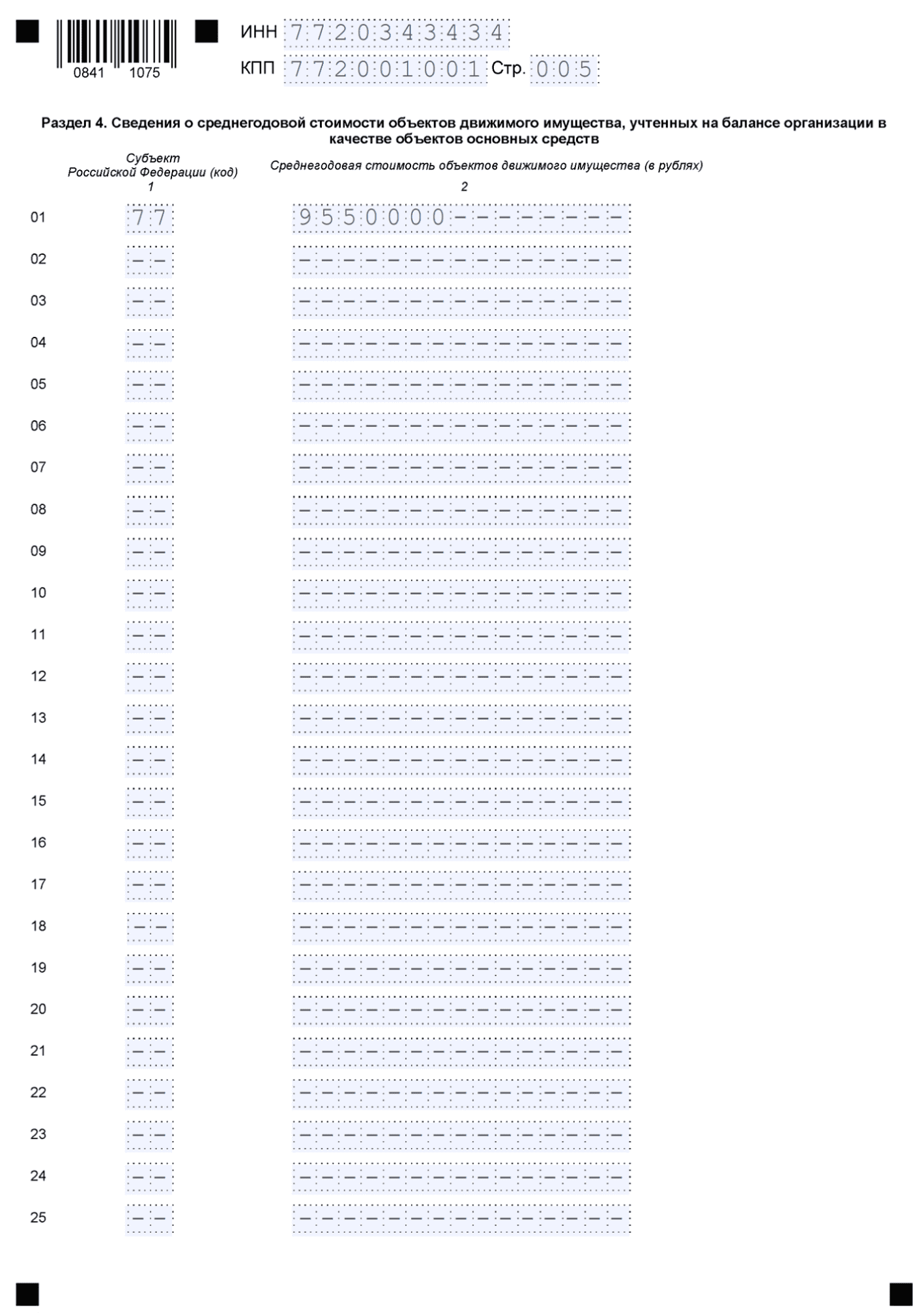

Раздел 4

В Разделе 4 справочно указывают сведения о движимом имуществе организации. Сейчас оно не облагается налогом, но нельзя исключить, что в будущем он появится.

В строках раздела указывают код региона и среднегодовую стоимость движимого имущества, учитываемого на балансе организации в этом регионе.

Бывает, что компания владеет движимым имуществом в разных регионах. Тогда Раздел 4 включают в состав только одной декларации. В нем заполняют несколько строк — по числу регионов, где есть имущество.

Даже если компании не нужно платить налог на имущество за отчетный год, может быть так, что ей придется подать нулевую декларацию. Подавать или нет «нулевку», зависит от обстоятельств:

| Декларация нужна | Декларация не нужна |

|---|---|

| Налога нет из-за льгот |

Нет облагаемых объектов. Это значит, что компания не является плательщиком налога и на нее не распространяется требование подавать отчетность |

| Остаточная стоимость недвижимости равна нулю | Есть только объекты, облагаемые налогом на имущество исходя из кадастровой стоимости |

С 2023 года российские компании впервые:

- не подают декларацию по налогу на имущество, если владеют только кадастровой недвижимостью;

- отчитываются по объектам, облагаемым по среднегодовой стоимости, на бланке из Приказа ФНС от 24.08.2022 № ЕД-7-21/766@;

- не включают в декларацию объекты, облагаемые по кадастровой стоимости;

- отражают в декларации вычеты по СЗПК (начиная с отчетности за 2023 год);

- представляют отчет в новый срок — до 25 марта (в 2023 году — до 27 марта из-за выходных);

- платят авансы и налог на несколько дней раньше — до 28 числа.

Кто и почему готовит корректирующую 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Как сделать уточненную декларацию 3-НДФЛ

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки». Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2022 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм. Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Может пригодиться:

- как заполнить и сдать отчет 3-НДФЛ;

- проверяем статус декларации 3-НДФЛ через Госуслуги;

- ответственность за несдачу декларации 3-НДФЛ.

Из нашей статьи вы узнаете:

Декларацию по налогу на добавленную стоимость сдают все налогоплательщики, применяющие ОСНО. Иногда этот отчёт сдают и налогоплательщики на спецрежимах — если они являются налоговыми агентами или выставляют счета-фактуры. Если налогоплательщик не работал в отчётном периоде и у него нет показателей для заполнения отчёта, подаётся нулевая декларация по НДС.

В каких случаях подаётся нулевой отчёт НДС

Плательщики НДС должны подавать отчётность, даже если показатели отсутствуют. Показателей может не быть в следующих случаях:

- в отчётном периоде деятельность не велась либо велась только за пределами РФ;

- в отчётном периоде были только операции, не облагаемые НДС;

- субъект производил операции длительного цикла (срок выполнения — более полугода).

Декларацию необходимо сдать, потому что в ней также отражаются:

- вычеты по НДС;

- суммы восстановленного налога;

- операции, не облагающиеся НДС, в том числе проводящиеся за рубежом.

Если нет показателей, подают нулевую декларацию НДС или единую упрощённую декларацию.

Что сдавать: нулевую декларацию по НДС или единую упрощённую декларацию

Обычно сдают нулевую декларацию по НДС. Действующая форма декларации утверждена Приказом ФНС РФ от 26.03.2021 № ЕД-7-3/228@ и применяется с 3 квартала 2021 года.

Другой вариант — единая упрощённая налоговая декларация. Её форма утверждена Приказом Минфина РФ от 10.07.2007 № 62Н и с тех пор не менялась. ЕУНД заменяет отчётность по налогу на прибыль и по НДС для организаций на ОСНО, для предпринимателей — только по НДС. Кроме того, её пока можно сдавать на бумаге.

Но сдать ЕУНД можно только при соблюдении двух условий:

- в отчётном периоде не было движений по счетам и в кассе;

- нет объектов налогообложения.

ЕУНД сдаётся ежеквартально. Но если в отчётном периоде были необлагаемые операции, которые отражаются в разделе 7 декларации по НДС, сдать единую декларацию уже нельзя.

Как заполнить нулевую декларацию по НДС

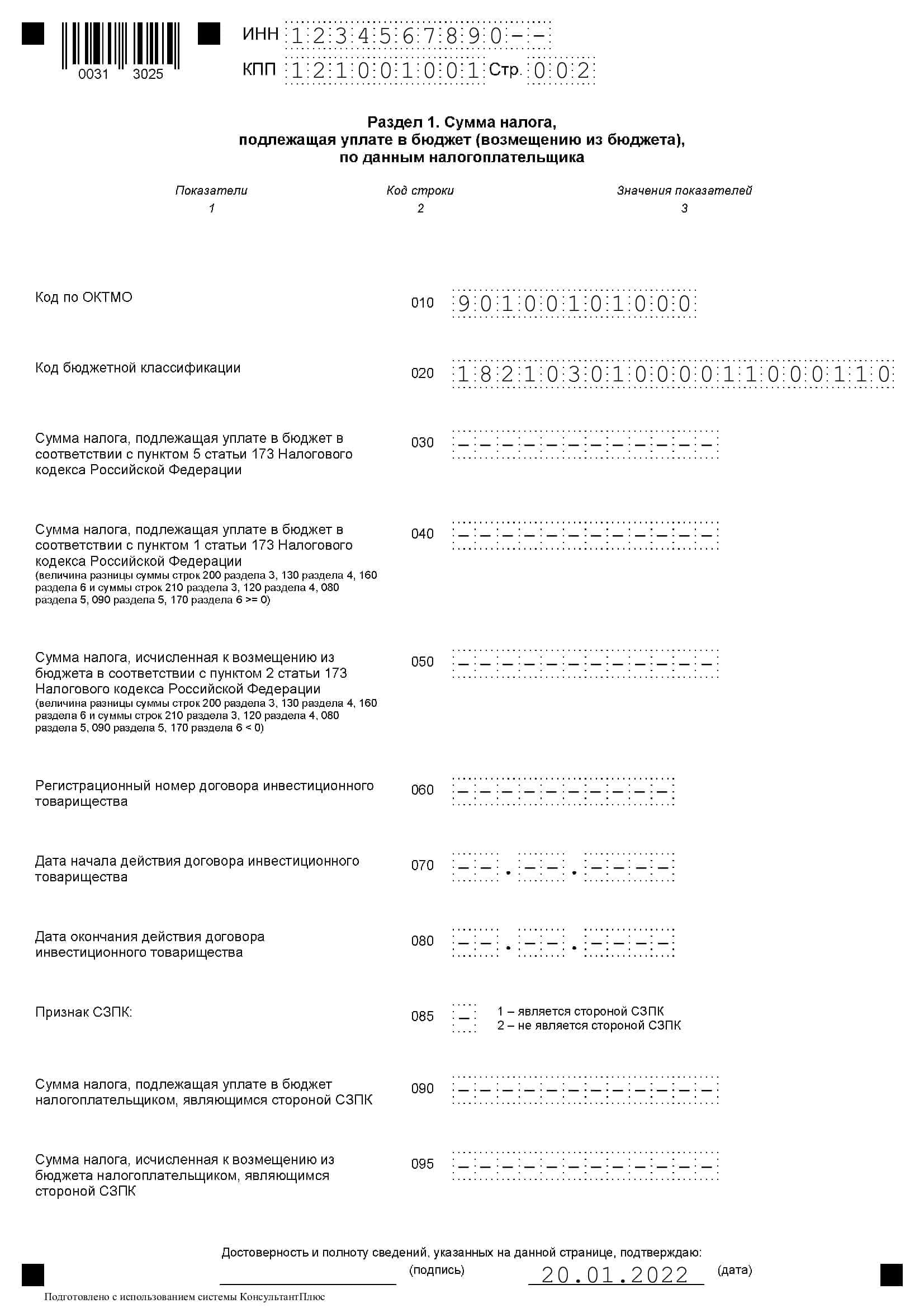

В нулевой декларации заполняются только титульный лист и раздел 1. В строках, предназначенных для указания сумм налога, ставятся прочерки.

Обычно заполнение нулевой декларации НДС не вызывает трудностей, но при оформлении титульного листа следует учитывать ряд особенностей.

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчёт. В нём указываются:

- Коды и название налогоплательщика.

Налогоплательщик указывает свои коды ИНН и КПП, точное название: для юрлиц – как прописано в уставе, а для ИП — ФИО полностью, как в паспорте. Также указывают номер своей ИФНС. Его можно узнать в регистрационных документах либо найти на сайте налоговой.

В поле «По месту нахождения (учёта)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (утверждён Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

- Номер корректировки.

При сдаче первой декларации за отчётный период ставят код 0 в поле «Номер корректировки», а при сдаче уточняющих отчётов — следующие порядковые номера.

- Налоговый период.

При указании налогового периода проставляется соответствующий код. Их список содержится в приложении 3 к Порядку. Так, при сдаче декларации за 1 квартал проставляется код 21. А если сдаётся, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

- Другие отметки.

На титульном листе также указывают количество страниц в декларации. Также укажите, кем представлен отчёт: самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать ФИО и должность ответственного лица, подписавшего отчёт.

В разделе 1 заполняют всего две строки.

В строке 010 указывают код по ОКТМО. Его можно узнать в ФНС или на сайте Росстата.

В строке 020 указывают КБК.

В строках 030, 040, 050 в нулевой декларации проставляются прочерки.

Строки 060-080 заполняются только в случае, если на титульном листе по реквизиту «По месту нахождения (учёта)» указывается код 227. В остальных случаях строки 060-080 не заполняются.

Штраф за несдачу нулевой декларации НДС

Если не сдать декларацию по НДС вовремя, на юрлицо или ИП налагается штраф в размере 1 000 руб. (п. 1 ст. 119 НК РФ).

Сдать нулевой отчёт НДС можно только в электронном виде. Если сдать декларацию на бумаге, налоговая её не примет и оштрафует.

Кроме того, на должностных лиц будут наложены административные взыскания (штрафы в пределах 300 — 500 руб.).

Если опоздать со сдачей более чем на 10 рабочих дней, налоговая может заблокировать расчётные счета налогоплательщика (подп. 1 п. 3 ст. 76 НК РФ).

Сдавать электронную отчётность просто и безопасно. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.