Налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

НДС

Нормы НК РФ не содержат требований соответствия наименования, поступивших МПЗ, указанных в документах поставщика (счете-фактуре, накладной и т.п.), именованию данных МПЗ в аналитическом учете организации. При этом нужно помнить, что в основе налогового учета лежат данные регистров бухгалтерского учета и первичных документов (п. 1 ст. 54, абзац второй п. 1 ст. 172, ст. 313 НК РФ).

При несовпадении наименования товара в счете-фактуре, первичных товаросопроводительных документах и документах по оприходованию товара в учете организация имеет налоговые риски по отказу в вычете «входного» НДС по товару, принятому на учет с расхождением в наименовании по первичному документу поставщика.

Право на вычет НДС, предъявленного поставщиком, непосредственно связано с фактом приобретения товаров (работ, услуг), имущественных прав для дальнейшей реализации, облагаемой НДС, или в целях осуществления иных операций, являющихся объектом обложения НДС (п. 2 ст. 171 НК РФ).

Счет-фактура является документом, на основании которого налогоплательщик вправе воспользоваться вычетом по НДС (п. 2 ст. 169 НК РФ). «Наименование товара, работы, услуги» является обязательным реквизитом счета-фактуры (пп. 5 п. 5. ст. 169 НК РФ), неверное указание которого может привести к отказу в вычете НДС (письмо Минфина России от 14.08.2015 N 03-03-06/1/47252). Особенно в случае, если измененное наименование товара помешает налоговому органу идентифицировать его.

Если из документов не будет однозначно следовать, что организация приняла на учет, передала в производство или произвела дальнейшую реализацию именно тех товаров, которые были ею приобретены, налоговые органы могут подвергнуть сомнению правомерность принятия к вычету сумм НДС по таким материально-производственным запасам (товарам).

Пример налогового спора — постановление АС Поволжского округа от 16.03.2017 N Ф06-18610/17 по делу N А12-23785/2016. В этом деле суд принял сторону налогоплательщика указав, что налоговый орган не представил суду доказательства того, что ошибочный учет по иному наименованию товара привел к искажению его фактической стоимости и был причиной занижения у налогоплательщика налоговой базы от реализации продуктов переработки нефти.

В другом деле, суд принял во внимание, предоставленное налогоплательщиком заключение Института Проблем Переработки Углеродов Сибирского отделения Российской Академии Наук, подтверждающее, что смола пиролизная, смола нефтяная тяжелая, смола пиролизная тяжелая являются наименованием одного продукта и подтвердил право налогоплательщика на вычет НДС (см. постановления ФАС Поволжского округа от 14.08.2008 N А12-20/08). В отношение пищевых продуктов аналогичная судебная практика нами не обнаружена.

Налог на прибыль

В целях главы 25 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (п. 1 ст. 252 НК РФ).

При этом как для целей НДС, так и для целей исчисления налога на прибыль используются данные первичных документов (абзац 2 п. 1 ст. 172, ст. 313 НК РФ).

Таким образом, при невозможности в налоговом учете сопоставить наименования приобретенных для продажи или отпуска в производство товаров, сырья, материалов указанные в первичных документах, с наименованиями фактически переданных в производство или реализованных в качестве товаров влечет налоговые риски в части правомерности учета в составе затрат в целях налогообложения прибыли расходов на их приобретение. Подтверждение этому есть в судебной практике, приведем примерамы судебных дел, где налогоплательщику удалось отстоять свою позицию:

-

Постановление АС Центрального округа от 19.04.2017 N Ф10-1143/17 по делу N А14-18446/2015, в частности, суд, в отличие от налогового органа, принял во внимание приказ о внутреннем номенклатурном перечне товарно-материальных ценностей, согласно которому приобретенный предпринимателем товар с наименованием «Дверное полотно К0805 900 * 2000 — кремовый дуб» в бухгалтерском учете и при отгрузке конечному приобретателю отражался как «дв. полотно 900 * 2000», а товар с наименованием «Дверное полотно 661с 800*2000 тем. орех» — как «дв. полотно 800 * 2000», то есть с сохранением всех достаточных идентификационных признаков поступившей товарной позиции.

-

Арбитражный суд Поволжского округа в Постановлении от 26.01.2017 N Ф06-16727/16 по делу N А65-31047/2015 поддержал налогоплательщика и принял во внимание, что наименования товара «мясо птицы», «мясо куриное» является обобщенным наименованием всей продукции в целом, а несоответствие наименований (разбивка обобщенной позиции по категориям) не привело к изменению количества и стоимости товара при реализации конечным потребителям.

Таким образом, налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Невозможность сопоставить наименование товара в счете-фактуре и товарной накладной с наименованием принятого к учету товара в учетной системе может привести к отказу в вычете «входного» НДС, уплаченного поставщику по этому товару, в целях налогообложения прибыли могут быть не приняты расходы на приобретение данного товара.

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, к которым относятся и товары, предназначенные для продажи, установлены ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). Согласно п. 3 ПБУ 5/01 единица бухгалтерского учета материально-производственных запасов (МПЗ) выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Ни в Законе N 402-ФЗ, ни в ПБУ 5/01, ни в иных положениях и методических указаниях по бухгалтерскому учету непосредственно не прописаны какие-либо требования о соответствии наименования учетной единицы товара (МПЗ) названию, указанному в сопроводительных документах поставщиков.

МПЗ должны быть своевременно оприходованы. При этом поступившие от поставщиков счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на товар являются основанием для приемки и оприходования товаров, порядок которого разрабатывается организацией самостоятельно (п. п. 3, 47, 48 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н).

Устанавливая внутренними положениями, инструкциями, иными организационно-распорядительными документами систему наименований МПЗ, их номенклатуру и единицы учета, предприятие организует надлежащий учет и контроль, защищая его от неприятных ситуаций, когда в документах, поступающих от нескольких поставщиков, одни и те же (по назначению, физико-химической характеристике и прочим существенным для целей применения параметрам) МПЗ различаются номенклатурой и частично наименованием. Организация может самостоятельно установить внутренними положениями (инструкциями, таблицами соответствия и пр.) систему наименований для приобретенных МПЗ, позволяющие установить однозначное соответствие между наименованием внутреннего учета МПЗ с наименованием единиц учета поставщика товара.

Система учета (оприходованию) МПЗ по определенному наименованию в организации следует закрепить в учетной политике по бухгалтерскому учету (ст. 8 Закона N 402-ФЗ, п. 7 ПБУ 1/2008). В такой ситуации несоответствие названия материала в приходном ордере М-4 его названию в товарной накладной ТОРГ-12, полученной от поставщика, не может расцениваться как нарушение правил учета (см. письмо Минфина РФ от 28.10.2010 N 03-03-06/1/670).

Оприходование одного и того же товара под разным наименованием может привести к ошибкам при его отгрузке (перемещении) и, как следствие, к затруднениям при осуществлении инвентаризации товаров (см. постановления Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12, ФАС Уральского округа от 10.05.2011 N Ф09-2429/11).

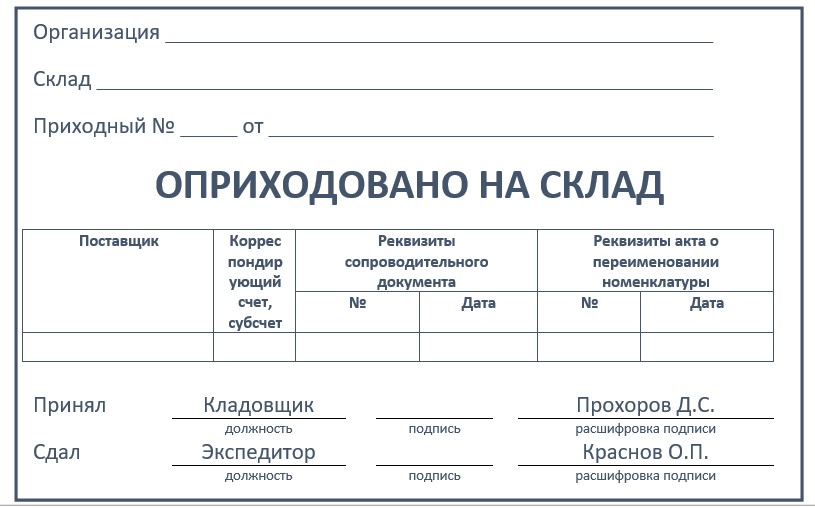

Приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Иными словами, если МПЗ приходуется не по наименованию из сопроводительного документа на товар, внутренний документ учетной системы на оприходование (ордер, акт и т.п.) должен иметь информацию: «наименование МПЗ по сопроводительным документам» и «наименование МПЗ в учетной системе (по внутренней номенклатуре)», ссылку на товаросопроводительный документ поставщика и его однозначные реквизиты (поставщик, дата, номер). При отсутствии такой информации нарушается система внутреннего контроля в организации, провоцируются пересортица и злоупотребления с материальными ценностями.

Примерный перечень документов

С целью введения единой номенклатуры наименований и единиц измерения, используемых МПЗ, необходимо составить и утвердить, и регулярно обновлять внутреннюю номенклатуру, таблицу соответствия наименований и применяемых единиц измерения покупных сырья, материалов, товаров, указанных в документах поставщиков, наименованиям внутренней номенклатуры. К разработке внутренней номенклатуры и таблицы соответствия целесообразно привлечь товароведов и технологов организации.

Типовые шаблоны указанных документов не утверждены, их нужно разработать самостоятельно с учетом специфики учетной системы организации, а также настроить материальный учет в бухгалтерской программе.

- Опубликовано 28.09.2019 15:35

- Автор: Administrator

- Просмотров: 33210

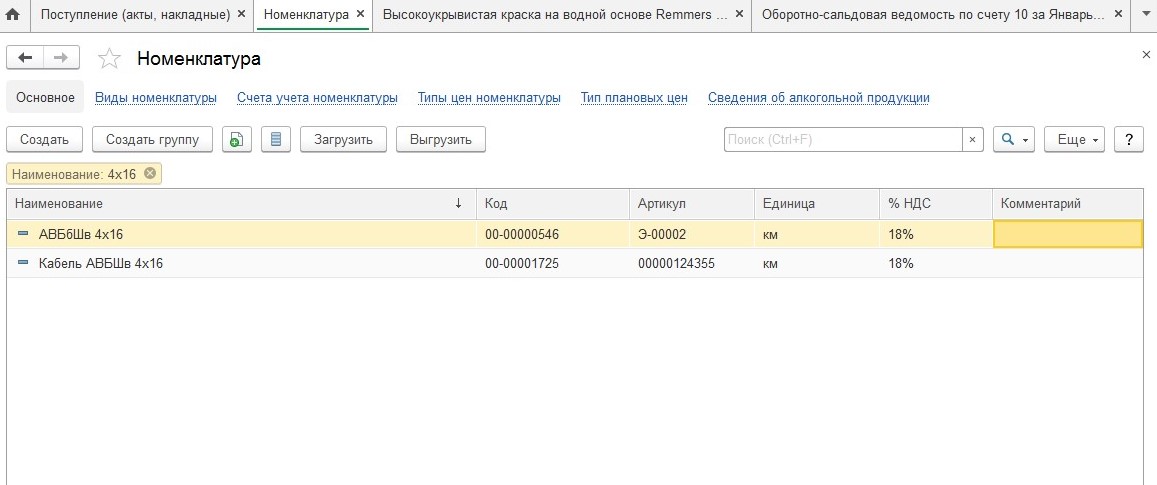

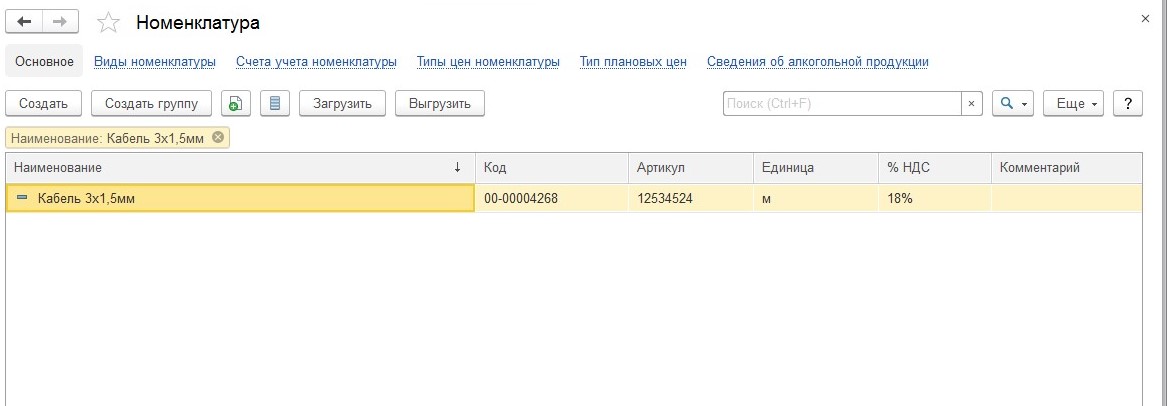

На практике мы часто встречаемся с ситуацией, когда у разных поставщиков один и тот же товар называется по-разному. Что делать в этом случае: «плодить» номенклатуру в справочниках 1С: Бухгалтерии, или есть другое решение? Поговорим об этом в статье.

Каждая организация должна обеспечить достоверный учет. А достоверность определяется документами. Таким образом, чтобы у налоговиков не возникло вопросов, бухгалтер должен каждый факт хозяйственной деятельности подтверждать документально. Это касается и учета товарно-материальных ценностей. Однако здесь у бухгалтеров возникают сложности, т.к. в документах от поставщиков одна и та же номенклатура может называться по-разному. Чаще всего, на практике в учетной программе пишут название номенклатуры от поставщика, т.е. как в первичном документе (накладной). В результате одна позиция на складе в базе отображается как несколько позиций.

Это приводит к тому, что справочник номенклатуры разрастается до неимоверных размеров, и у бухгалтера возникают сложности при поиске той или иной номенклатурной позиции в дальнейшем – при перемещении со склада, списании, реализации. Кроме того, при большом количестве номенклатуры отследить повторяющиеся позиции часто не так-то просто, ведь бухгалтер может не знать, одна и та же это номенклатура или нет.

Еще один вариант, который часто применяют на практике – самостоятельно изменить номенклатуру при вводе в программу, то есть, по сути, перефразировать наименование ТМЦ. Однако при этом варианте, скорее всего, придется доказывать контролерам, что поставленный товар и товар, принятый к учету – это одно и то же. Иначе проверяющие посчитают, что компания приняла на учет и использовала в деятельности вовсе не тот товар, который купила по документам. Это приведет к тому, что они «снимут» вычеты НДС и расходы. Кроме того, велика вероятность, что контролеры расценят оприходованные ТМЦ как излишки и включат их в доходы при расчете налога на прибыль (п. 20 ст. 250 НК РФ).

Как видно, оба описанных варианта ведут к негативным последствиям. С одной стороны, недопустимо учитывать ТМЦ по наименованиям, отличным от наименований поставщика. А с другой – нельзя допускать разрастания справочника номенклатуры.

Действующее законодательство не содержит прямого запрета переименовывать поступающие ТМЦ в соответствии с потребностями внутреннего учета компании. Однако не стоит забывать, что учет ТМЦ должен, прежде всего, обеспечивать контроль за их сохранностью и использованием (п. 6 Методических указаний, утв. Приказом Минфина России от 28.12.2001 № 119н). А раздутый номенклатурный перечень и хаотичное переименование номенклатуры этому не способствуют.

Многие бухгалтеры находят выход, оформляя переименование номенклатуры через комплектацию. Для этого в программе используется документ «Комплектация номенклатуры». Однако данный вариант некорректен. Этот документ используют, когда есть необходимость собрать из нескольких комплектующих единицу товара и передать ее в эксплуатацию (например, комплектующие для сборки компьютера), или когда нужно из нескольких товарных единиц сформировать комплекты для продажи (например, у вас есть отдельные позиции посуды – чашки, блюдца, чайники, из которых вы собираете на продажу сервизы). Переименование номенклатуры – явно не тот случай. Подробнее о комплектации можно прочитать в нашей статье Работа с документом «Комплектация номенклатуры» в 1С: Бухгалтерии 8 редакции 3.0.

Компании все же могут унифицировать номенклатуру, но им следует ответственно подойти к этому вопросу (п. 3 Методических указаний, утв. Приказом Минфина России от 28.12.2001 № 119н). Для этого в учетной политике необходимо прописать возможность создавать группы однородных материалов и присваивать собственные наименования номенклатуры. Тогда при проверке получится доказать, что это те же самые товары, что указаны в документах поставщика.

Организация себя обезопасит, если предусмотрит в учетной политике, что она ведет учет ТМЦ по своей внутренней номенклатуре (письмо Минфина России от 28.10.2010 № 03-03-06/1/670). В момент поступления материальных ценностей от поставщика будет составляться акт перевода наименования номенклатуры. Утвержденного бланка такого акта нет, поэтому его можно составить в свободной форме. Главное, чтобы он содержал все обязательные реквизиты, предусмотренные законом (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Как вариант, можно составить акт по аналогии с актом о переводе одних единиц измерения в другие или даже объединить оба акта в один. Обязательно укажите в акте данные поставщика и реквизиты первичного документа – накладной. Впоследствии они помогут доказать контролерам, что это именно тот товар, который вы купили ранее, но под другим наименованием.

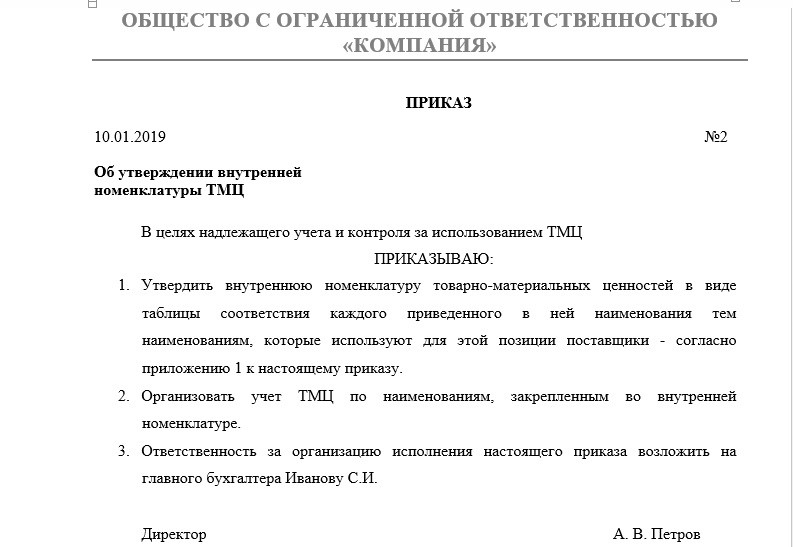

Когда в компании огромный перечень номенклатуры, целесообразно составить таблицу соответствия. Для этого утвердите приказом вашу внутреннюю номенклатуру ТМЦ в виде таблицы соответствия.

Учтите, данная таблица будет регулярно обновляться, ведь ваша номенклатура постоянно меняется.

Если организация большая и номенклатуры много, то также приказом можно назначить ответственного за ввод новых позиций в справочник номенклатуры. Это может быть инженер, технолог либо другой специалист, который хорошо разбирается в специфике вашей номенклатуры и может определить, речь об одном и том же товаре или нет.

Опыт из практики: Удобнее, если таблица соответствия наименований номенклатуры будет в Excel. Особенно, если список номенклатуры очень большой. Во-первых, это даст возможность оперативно ее обновлять. А во-вторых, у вас будет возможность ее отфильтровать и воспользоваться поиском нужной номенклатуры.

Не стоит забывать, что основанием для постановки ТМЦ на учёт служат все же первичные документы – товарные накладные, товарно-транспортные накладные или акты приема-передачи. При поступлении ТМЦ на склад кладовщик составляет приходный ордер по форме М-4, либо проставляет на первичном документе поставщика оттиска штампа, содержащего те же реквизиты, что и приходный ордер (п. 49 Методических указаний, утв. Приказом Минфина России от 28.12.2001 № 119н). Поэтому важно увязать первичный документ с актом переименования или таблицей соответствия. Разрабатывая собственные формы первичных учетных документов дополните приходный ордер или штамп графой с реквизитами накладной и акта о переименовании:

Образцы перечисленных в статье документов вы можете скачать по ссылке.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Правомерно ли изменение наименования товара при перепродаже?

Добрый день, коллеги!

Помогите, пожалуйста разобраться, насколько правомерно покупать товар

с одним наименованием, а продавать с немного измененным?

В некоторых ситуациях — это прихоть руководителя (например идентичный товар

покупался нами у разных поставщиков с разным названием,

а мы продаем все свои остатки с одним названием),

а иногда — в наименовании товара поставщики указывают название своей компании или некие данные,

которые руководство не хочет показывать в наших отгрузочных документах, что,

зачастую, логично и для меня как бухгалтера.

А некоторым нашим покупателям-бюджетникам, вообще разрешено покупать конкретное разрешенное

наименование товара, т.о. нам нужно под них подстраиваться.

Подскажите, пожалуйста, кто сталкивался с этим в своей практике, насколько это правомерно

и какие вы используете документы для оформления переименования товара.

Большое спасибо!

Malvina654, здравствуйте.

Думаю данная статья поможет вам. Она со ссылка на НПА.

Цитата (Статья из журнала «ГЛАВНАЯ КНИГА» 2011г.):Почему можно присваивать ТМЦ собственное наименование

В нормативных актах, устанавливающих правила бухучета, вы не найдете прямого разрешения присваивать поступающим ТМЦ принятое в компании унифицированное наименование и отражать его в первичных документах, сопровождающих товар от приемки до реализации или использования в производстве.

Однако организация должна вести бухучет рационально (п. 6 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н). Очевидно, учет одного и того же под разными наименованиями рациональным не назовешь (из-за неоправданного увеличения номенклатурных позиций, необходимости отслеживать списание ТМЦ именно под тем названием, под которым они числятся в учете, и т. п.).

Кроме того, учет ТМЦ должен обеспечивать контроль за их сохранностью и использованием (п. 3, подп. «в» п. 6 Методических указаний). А раздутый номенклатурный перечень, наоборот, затрудняет такой контроль.

Как видим, если вы станете присваивать приобретаемым товарам и материалам наименования, исходя из ваших потребностей, это не будет противоречить принципам бухучета. Главное, чтобы эти наименования соответствовали действительности и позволяли верно идентифицировать ТМЦ (очевидно, что нельзя называть стол стулом).

Методические указания по бухучету МПЗ (п. 50 Методических указаний) позволяют изменить в целях надлежащего учета и контроля единицу измерения, указанную в отгрузочных документах вашего поставщика, на принятую для данных ТМЦ в вашем учете. Оформляют это составляемым в произвольной форме актом перевода (абз. 3 п. 50 Методических указаний). По аналогии так же можно поступить и с наименованием товара.

Какие претензии могут предъявить налоговики Бухгалтеры опасаются прежде всего налоговых претензий — что инспекторы, проверив документы, решат: компания приняла на учет, а затем продала или использовала в производстве вовсе не то, что купила. Ведь соответствие используемых вами и вашим поставщиком названий может быть далеко не всегда очевидно проверяющим. Так, сомнения в том, что принятый на учет «уголок стальной 50 х 50» и указанный в накладной и счете-фактуре поставщика «угол. мет. нержав. 50 х 50» — это одно и то же, вряд ли возникнут. А вот знак равенства между «датчик-реле» и «терморегулятор» непосвященные в технические тонкости инспекторы уже наверняка не поставят.

Эти опасения, как показывает практика, не напрасны. Если из документов не будет однозначно следовать, что вы приняли на учет, продали или списали в производство именно то, что купили, налоговики могут доначислить:

НДС, сняв вычет входного налога по приобретенным ТМЦ из-за того, что вы не приняли их к учетуп. 1 ст. 172 НК РФ. Ведь из документов не будет следовать, что вы оприходовали именно то, что указано в счете-фактуре и накладной поставщика;

налог на прибыль, сняв расходы по использованным в производстве или реализованным ТМЦ, поскольку по документам отпущено или продано было что-то другое (подп. 3 п. 1 ст. 268 НК РФ). А рыночную стоимость этого «чего-то другого» если и признают в расходах, то доначислят доход в той же сумме. Ведь у вас не будет документов, подтверждающих приобретение ТМЦ именно этого наименования, и есть риск, что проверяющие сочтут их излишками, выявленными, но не задокументированными при инвентаризации (п. 20 ст. 250, п. 2 ст. 254 НК РФ). И наконец, налоговики могут убрать из налоговых расходов все затраты, связанные с приобретением переименованных ТМЦ, — на транспортировку, хранение, посреднические услуги (если вы закупаете товары или материалы через посредника).

А у экспортеров из-за несовпадения наименований приобретенного и затем вывезенного за границу товара могут возникнуть сложности с подтверждением нулевой ставки НДС.

Впрочем, обычно подобные претензии удается отбить еще на стадии рассмотрения материалов проверки (подав возражения) или через подачу апелляционной жалобы в УФНС, хотя порой приходится и судиться с налоговиками (Постановление ФАС СКО от 02.09.2008 № Ф08-5142/2008). В отдельных случаях чиновники даже сами способны признать, что различия в наименованиях — не принципиальны (Письмо Минфина России от 05.04.2006 № 03-03-04/1/320). Судя по арбитражной практике, идти в суд вынуждены в основном экспортеры, которым в подобных ситуациях приходилось доказывать свое право на вычет и на возмещение НДС не в одной инстанции.

Снижаем налоговые риски

Нужно оформлять документы так, чтобы переименованные ТМЦ можно было однозначно идентифицировать как те же самые, что указаны в документах вашего поставщика. Ваши действия будут зависеть от того, как часто у вас возникает потребность изменить наименование поступающих ценностей: постоянно или лишь изредка.

Переименовывать ТМЦ приходится постоянно: составляем таблицу соответствия наименований

ШАГ 1. Закрепите приказом директора, что в целях надлежащего учета и контроля за использованием ТМЦ ваша организация ведет их учет под наименованиями, закрепленными во внутренней номенклатуре.

ШАГ 2. Составьте и утвердите приказом директора:

внутреннюю номенклатуру ТМЦ; таблицу соответствия каждого приведенного там наименования всем тем наименованиям, которые используют для этой позиции ваши поставщики, а также — отдельно — тем названиям, которые требуют указывать в документах покупатели.

ШАГ 3. При приемке товара соотносите указанное в документах поставщика наименование с наименованием из внутренней номенклатуры и в соответствии с последним принимайте ТМЦ на учет. Многие бухгалтерские и складские программы позволяют легко автоматизировать этот процесс.

ШАГ 4. Следите, чтобы документ, которым вы оформляете принятие к учету ТМЦ (приходный ордер М-4 на материалы или заменяющий его штамп на накладной, акт о приеме товара), был увязан с накладной поставщика. В форме приходного ордера М-4 есть графа, в которой указывают реквизиты накладной поставщика. В составляемый в произвольной форме акт о приеме товара вы можете добавить эту информацию самостоятельно.

Таким образом вы подтвердите принятие на учет купленных ТМЦ под другим названиемп. 1 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»; п. 1 ст. 252 НК РФ; Постановление Двадцатого ААС от 30.06.2009 № А23-3030/08А-14-189. На то, что это можно делать с помощью таблицы соответствия наименований, прямо указал Восьмой ААСПостановление Восьмого ААС от 15.07.2010 № А46-4842/2009.

г. Санкт-Петербург16 баллов

Подскажите, как учитывать. Мы покупаем у поставщика товар по одному наименованию, а продаем и отгружаем по другому наименованию, так как есть к этому определенные условия.

Как в системе их учесть? Чтобы остатки сошлись.

![]()

1 221

Решен

![]()

Яна Аржанова, главный редактор 13 января 2021

Добрый день!

В какой системе вы собираетесь учитывать? Уточните, пожалуйста.

Наиля Володина 14 января 2021

Добрый день! Меня больше волнует, как потом отчитаться перед налоговой.

![]()

Алла Грешкина, эксперт 14 января 2021

Добрый день,

В том случае, если ваша организация приобретает товар у поставщика под одним наименованием, а продает этот же товар под другим наименованием, принятым в вашей организации, то данный перевод наименований оформляется актом, составленным в произвольной форме.

Для этой цели в организации должен быть составлен номенклатурный список товаров, с наименованиями, применяемыми в вашей организации, утвержденный руководителем. Это может быть сводная таблица соответствия товаров по номенклатурным наименованиям, из которой видно, под каким наименованием вы получаете товар и какое наименование присваивается товару в дальнейшем. При наличии указанной таблицы соответствия, утвержденной руководителем, никаких налоговых последствий у вас не возникнет.

На такую возможность перевода наименований указано в Постановлении Восьмого ААС от 15.07.2010 N А46-4842/2009.

Соответственно, этом случае, при реализации в отгрузочных документах (накладной ТОРГ-12 и счете-фактуре или УПД) указывается наименование товара, принятое в вашей организации.

С уважением, А. Грешкина

Наиля Володина 15 января 2021

Благодарю вас за ответ!

Также могли бы подсказать, как дальше в системе их учесть, чтобы остатки сводились. Системы 1с и тинькоф бухгалтерия.

![]()

Алла Грешкина, эксперт 15 января 2021

По работе непосредственно в бухгалтерской программе, следует обращаться в службу технической поддержки своей программы.

Роман Шмелев 28 апреля 2022

Добрый день, схожая ситуация, если правильно понял, то на учёт нужно принимать товар по наименованию поставщика, а продавать можно под своим наименованием (при этом составить приказ о применении своей номенклатуры). Как в контур.бухгалтерии убрать товары с наименование поставщика с остатков?

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

Вопросы по теме

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

Вопрос

Вопрос по номенклатуре. Мы получаем товар от поставщика с кодировками поставщика, которые указываются в приходных документах. Но у нас в компании есть своя единая номенклатура. Получается, что в 1С приходуется товар с нашими кодировками, отличными от кодировок поставщиков.

Так же у некоторых наших заказчиков принято свое обозначение номенклатуры, и нам приходится делать документы на отгрузку по их кодировкам. Вопрос: не будет ли проблем с идентификацией товара из-за того, что указываются разные обозначения номенклатуры?

Ответ

Бухгалтерское и налоговое законодательство не содержит запрета на учет товаров под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. Однако в этом случае существуют определенные налоговые риски.

Налоговики могут доначислить НДС, ведь из документов не будет однозначно следовать, что вы оприходовали именно то, что указано в счете-фактуре и накладной поставщика.

Также могут доначислить налог на прибыль, сняв расходы по реализованным товарам, поскольку по документам отпущено или продано было что-то другое.

Обоснование

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, к которым относятся и товары, предназначенные для продажи, установлены ФСБУ 5/2019 «Запасы» (далее — ФСБУ 5/2019). Согласно п. 6 ФСБУ 5/2019 единица учета запасов устанавливается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации о запасах в бухгалтерском учете, а также надлежащий контроль наличия и движения их. В зависимости от вида запасов, характера и порядка приобретения (создания) и (или) потребления (продажи, использования) организация устанавливает единицей учета запасов номенклатурный номер, инвентарный номер, партию, однородную группу, отдельный объект или иную единицу.

После признания запасов в бухгалтерском учете допускаются последующие изменения единиц их учета.

Ни в Законе N 402-ФЗ, ни в ФСБУ 5/2019, ни в иных положениях и методических указаниях по бухгалтерскому учету непосредственно не прописаны какие-либо требования о соответствии наименования учетной единицы товара названию, указанному в сопроводительных документах поставщиков. Товар должен быть своевременно оприходован. При этом поступившие от поставщиков счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на товар являются основанием для приемки и оприходования товаров, порядок которого разрабатывается организацией самостоятельно.

Нормы НК РФ не содержат требований соответствия наименования, поступивших товаров, указанных в документах поставщика (счете-фактуре, накладной и т.п.), наименованию данных товара в аналитическом учете организации. При этом нужно помнить, что в основе налогового учета лежат данные регистров бухгалтерского учета и первичных документов (п. 1 ст. 54, абзац второй п. 1 ст. 172, ст. 313 НК).

Организация может самостоятельно установить внутренними положениями (инструкциями, таблицами соответствия, и пр.) систему наименований для приобретенного товара, позволяющие установить однозначное соответствие между наименованием внутреннего учета товара с наименованием единиц учета поставщика и покупателя товара, так же прописать в учетной политике способ ведения учета товара в соответствии с внутренней номенклатурой.