Для отображения в учете движения продуктов и тары на кухне на предприятиях общепита применяется специальная ведомость по форме ОП-14. Ее заполняют на основании других документов: актов, отчетов, накладных и т.п. После составления документ отправляется в бухгалтерию для внесения сведений в бухучет организации. Разберемся, как заполнить такую ведомость.

ФАЙЛЫ

Скачать пустой бланк ведомости учета движения продуктов и тары на кухне по форме ОП-14 .xlsСкачать образец ведомости учета движения продуктов и тары на кухне по форме ОП-14 .xls

Назначение документа и как с ним работать

Ведомость нужна для контроля за перемещением и сохранностью продукции и готовых изделий кухни заведения общественного питания. При заполнении опираются на такие документы, как накладные на отпуск товара (ОП-4), на внутреннее перемещение (ТОРГ-13), акты списания товаров (ТОРГ-16), акты о реализации и отпуске изделий кухни (ОП-10), дневные заборные листы (ОП-6). После заполнения эти документы надо приложить к ведомости.

Стоимость продукции нужно вносить по учетным ценам кухни. Для специй, соли, тары и стеклотары предусмотрены отдельные графы.

Составлением занимается материально ответственное лицо. Как правило, это заведующий производством. Заполненную и подписанную ведомость сдают в бухгалтерию, а там уже бухгалтер на ее основании делает записи в данных бухучета.

Несколько слов о форме ОП-14

Данная форма унифицированная. Она была введена в работу 25 декабря 1998 года №132 и была обязательной до конца 2012 года. С начала 2013 года все компании получили право работать с собственно разработанными формами, а унифицированные стали только рекомендованными к использованию. Поэтому если по какой-то причине форма ОП-14 неудобна организации, то ее можно доработать, но тогда этот факт надо утвердить в учетной политике.

Важно! Нельзя забывать про обязательные реквизиты первичного учетного документа — их нужно включить в собственно разработанный бланк. Весь список представлен в п. 2 ст. 9 ФЗ №402 «О бухгалтерском учете».

Как правильно заполнить ведомость по форме ОП-14

Документ заполняют от руки либо на компьютере. Существуют также специальные программы, которые позволяют заполнять формы для общепита почти автоматически.

У ведомости есть лицевая и оборотная стороны, каждую необходимо заполнить.

Лицевая

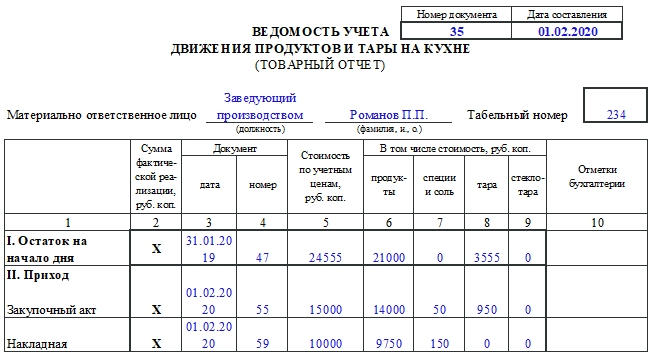

Здесь первым делом заполняют шапку. Нужно указать такую информацию:

- Название организации общепита и ее структурного подразделения.

- Код ОКПО.

- Код вида деятельности.

- Вид операции (указывают не всегда).

- Номер документа и день его составления.

- Должность и ФИО материально ответственного лица.

- Его табельный номер.

Далее заполняют таблицу. Это приходная часть ведомости.

Что требуется указать:

- Остаток на начало дня. Этот показатель берут из предыдущей ведомости или инвентаризационной описи. Сначала отмечают реквизиты документа, из которого взяли данные, затем стоимость по учетным ценам, далее — стоимость продуктов, тары, специй и соли.

- Приход в течение дня. Точно так же отмечают сведения о документах, по которым приняли продукты или изделия, стоимость по учетным ценам, в том числе стоимость продуктов, тары и т.д. Сведения вносят по каждому документу.

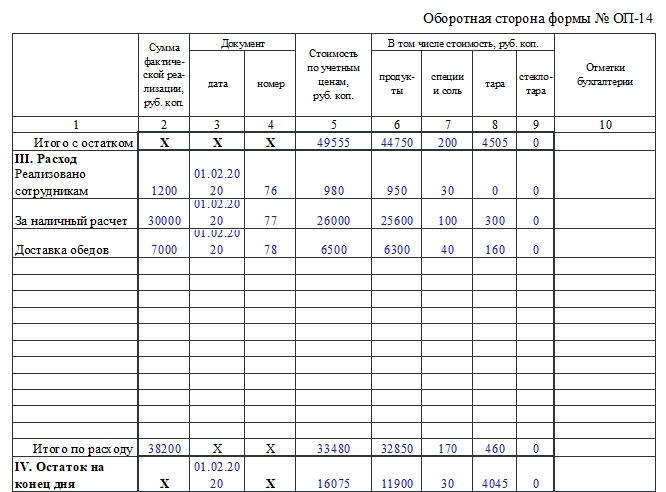

В конце таблицы подводят итоги по приходу и итоги с остатком. Остаток на конец дня считают путем вычитания из итоговой суммы по приходу с остатком итоговой суммы по расходу.

Оборотная сторона

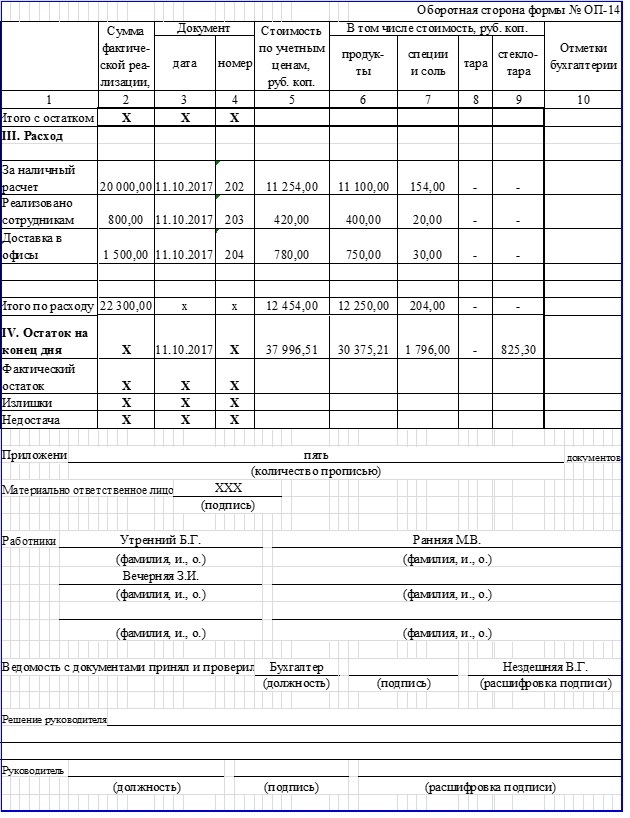

Это расходная часть ведомости. Здесь нужно внести такие данные:

- Сколько продукции израсходовано, то есть реализовано. Можно выделить несколько групп, например: на какую сумму реализовано сотрудникам, доставлено в офисы, продано за наличный расчет. Здесь также вносят реквизиты документа, стоимость по учетным ценам. Подводят итоги по расходу.

- Сколько продукции осталось в конце рабочего дня или смены. Указывают только дату и стоимость.

- Фактический остаток, излишки и недостача, если таковые имеются.

Далее нужно указать количество документов-приложений прописью. Затем расписывается материально ответственное лицо, вносят фамилии работников.

После заполнения документ со всеми приложениями отправляют бухгалтеру. Он тщательно проверяет все данные и расписывается в принятии документа.

Последним заполняет документ руководитель, но только в том случае, если были выявлены излишки или недостачи. Он отмечает, что необходимо сделать в этом случае, например, списать недостачи и т.д.

Ведомость по форме ОП-14 составляют в двух экземплярах. Один остается у материально ответственного лица, второй (вместе с приложениями) — передают бухгалтеру.

Если при заполнении допущена ошибка — что делать?

Нередко при заполнении формы работники допускают фактические ошибки, например, могут неверно отметить дату, номер документа или сумму продукции. В этом случае ошибку можно исправить таким способом:

- Вариант с ошибкой нужно зачеркнуть аккуратно одной чертой так, чтобы было видно ошибку.

- Сверху или рядом указывают правильный вариант.

- Пишут «Исправленному верить».

- Ставят подпись и дату в подтверждение исправления.

Всех лиц, причастных к заполнению бумаги, нужно уведомить о совершенном исправлении.

Типовая межотраслевая форма ОП-14 — «Ведомость учета движения продуктов и тары на кухне (Товарный отчет)» и Указания по ее применению и заполнению утверждены Постановлением Госкомстата России от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Форма применяется организациями общественного питания. Для простоты изложения далее будет пользоваться наименованием «Товарный отчет».

С января 2013 года это форма, как и большинство унифицированных форм, обязательной не является, но по сложившейся практике многие торговые организации, которые ранее применяли данную форму, продолжают ее применять. Если данная форма используется организацией, указание на данный факт должно быть в учетной политике организации.

Кроме того, организация может доработать форму под нужды организации, тогда это будет уже новая форма, которую должен утвердить руководитель организации, и указание на которую также должно быть в учетной политике организации.

Сфера применения формы ОП-14

Форма применяется на кухне, буфете, баре, в других аналогичных подразделениях для учета движения и сохранности сырья, готовой продукции и тары.

Порядок заполнения Товарного отчета по форме ОП-14

Товарный отчет (ведомость учета движения продуктов и тары на кухне) ОП-14 составляется ежедневно заведующим производством (материально ответственным лицом) в стоимостном выражении.

Основаниями для заполнения товарного отчета могут быть:

- накладные на отпуск товаров (форма ОП-4)

- акты о реализации и отпуске изделий кухни (форма ОП-10)

- дневные заборные листы (форма ОП-6)

- накладные на внутреннее перемещение (форма ТОРГ-13)

- акты о списании товаров (форма ТОРГ-16)

- другие первичные документы.

Такие документы являются приложениями к товарному отчету.

К товарному отчету также обычно прилагается план-меню и меню для посетителей.

В связи со спецификой деятельности в вагонах-ресторанах, вагонах-кафе товарный отчет заполняется не ежедневно, а по итогам работы за рейс или тур (п. 15 Инструкции по организации работы вагонов — ресторанов (вагонов — кафе) пассажирских поездов российских железных дорог» (утв. МПС РФ 22.10.2001 N ЦЛ-861)).

Товарный отчет составляется в двух экземплярах.

Товарный отчет подписывается материально ответственным лицом.

Пошаговая инструкция по заполнению Товарного отчета по форме ОП-14

- Указывается остаток продуктов и тары на начало дня. Документ-основание – товарный отчет за предыдущую дату.

- Вносятся данные по приходу продуктов и тары, подсчитывается итог по приходу и итог по приходу с учетом остатка.

- Вносятся данные по расходу продуктов и тары, подсчитывается итог по расходу.

- Подсчитывается остаток на конец дня, с разбивкой на фактический остаток и излишки, недостачи (при их наличии).

- Указывается количество документов-приложений.

- Товарный отчет в двух экземплярах подписывается материально ответственным лицом.

- Указываются фамилии работников.

- Товарный отчет в 2-х экземплярах (один экземпляр — с приложениями) передается в бухгалтерию.

- После проверки второй экземпляр с отметкой о проверке и подписью бухгалтера возвращается материально ответственному лицу.

- Графы «Решение руководителя» и «Руководитель (должность, подпись. Расшифровка)» заполняются в случае обнаружения излишков, недостач.

Рассмотрим пример заполнения Товарного отчета по форме ОП-14

Столовая «Солнышко» в течения дня получила продукты по накладной и закупочному акту, была реализация за наличный расчет, часть продукции была реализована сотрудниками, также развозились обеды по офисам. Необходимо заполнить товарный отчет за день.

пример заполнения Товарного отчета по форме ОП-14

Исправление ошибок в форме ОП-14

Даже при использовании унифицированных форм, ошибки в таких формах можно исправлять по общим правилам, действующим в бухгалтерском учете. На это указывается в п.7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Возможны 2 варианта исправления ошибки

- Метод («классический», согласно п.п.4.2 и 4.3 «Положения о документах и документообороте в бухгалтерском учете» (утв. Минфином СССР 29.07.1983 N 105)):

— неправильные данные необходимо зачеркнуть одной линией так, чтобы не было затруднено прочтение ранее написанного;

— сделать надпись «Исправлено»;

— сверху написать правильные данные;

— указать дату внесения исправления;

— поставить подписи лиц, составивших документ, с указанием ФИО.

Требования по исправлению ошибок в первичном документы в законе «О бухгалтерском учете» позволяют исправительную надпись сделать на любом свободном поле документа.

Форма ОП-14 составляется в 2-х экземплярах, значит, исправления нужно сделать в каждом документе.

- Метод по аналогии со счетами-фактурами (подробнее о счетах-фактурах).

Составляется новый документ с верными данными. Под наименование документа добавляется строка «Исправление № … от «___» ________ 20__г.»

На практике часто просто заполняют новый документ. Так как акт по форме ОП-14 является внутренним документом, такой способ тоже может иметь место.

Бухгалтерские проводки по реализации кухни (в т.ч. по форме ОП-14)

| Операция | Проводка по дебету | Проводка по кредиту |

| Отражена выручка от реализации продукции кухни | Д 50 | К 90 |

| Списана себестоимость продукции кухни | Д 90 | К 20 |

Ответы на распространенные вопросы

Вопрос № 1:

Нужно ли на ведомости формы ОП-14 ставить печать?

Ответ:

Место для печати в форме ведомости не предусмотрено.

Вопрос № 2:

Можно ли добавить графы в форму ОП-14?

Ответ:

Да, можно. Изменение необходимо отразить в учетной политике.

Вопрос № 3:

Если смена начинается в 9.00 одного дня и заканчивается в 02.00 другого, каким днем выписывать ОП-14?

Ответ:

По окончании смены, в день закрытия смены (см. Письмо УФНС РФ по г. Москве от 26.11.2010 № 16-15/124515@)

Исправление допущенных опечаток и (или) ошибок в выданных в результате предоставления государственной услуги документах

185. Основанием для начала административной процедуры является личное обращение заявителя непосредственно в подразделение по вопросам миграции с заявлением об исправлении ошибок и документами, предусмотренными пунктом 52 Административного регламента.

186. Сотрудник, ответственный за прием и регистрацию заявлений об исправлении ошибок, регистрирует указанное заявление в день приема в книге учета заявлений об исправлении допущенных опечаток и (или) ошибок (рекомендуемый образец приведен в приложении N 7 к Административному регламенту), рассматривает заявление об исправлении ошибок и проводит проверку указанных в нем сведений.

187. Критерием принятия решения по административной процедуре является наличие или отсутствие таких опечаток и (или) ошибок.

188. В случае выявления допущенных опечаток и (или) ошибок в отметках о регистрации иностранного гражданина или лица без гражданства по месту жительства (форма приведена в приложении N 5 к приказу) или о снятии иностранного гражданина или лица без гражданства с регистрации по месту жительства (форма приведена в приложении N 6 к приказу) уполномоченное должностное лицо подразделения по вопросам миграции осуществляет их исправление в день регистрации заявления об исправлении ошибок путем проставления оттиска штампа «Погашено» и проставления новой отметки.

Государственная пошлина в данном случае с заявителя не взимается.

При необходимости в учетные документы и в ГИСМУ вносятся соответствующие изменения.

189. При обращении заявителя с заявлением об исправлении ошибок в отметке о подтверждении выполнения принимающей стороной и иностранным гражданином или лицом без гражданства действий, необходимых для его постановки на учет по месту пребывания (форма приведена в приложении N 7 к приказу), либо в отметке о подтверждении выполнения принимающей стороной и иностранным гражданином или лицом без гражданства действий, необходимых для его постановки на учет по месту пребывания, проставляемой многофункциональным центром предоставления государственных и муниципальных услуг (форма приведена в приложении N 8 к приказу), должностное лицо подразделения по вопросам миграции проверяет наличие сведений об учете иностранного гражданина по указанному месту пребывания и при необходимости запрашивает экземпляр уведомления о прибытии, хранящегося в организации федеральной почтовой связи или многофункциональном центре, либо экземпляр уведомления о прибытии, хранящегося в гостинице.

В случае выявления опечаток и (или) ошибок в течение 3 рабочих дней со дня регистрации заявления об исправлении ошибок заявителю оформляется дубликат отрывной части бланка уведомления о прибытии с проставленной отметкой о приеме уведомления о прибытии и направляется информационное письмо в организацию федеральной почтовой связи, многофункциональный центр или гостиницу об исправлении опечаток и (или) ошибок.

При необходимости в учетные документы и в ГИСМУ вносятся соответствующие изменения.

190. В случае отсутствия опечаток и (или) ошибок уполномоченное должностное лицо подразделения по вопросам миграции письменно уведомляет об этом заявителя в течение 1 рабочего дня, следующего за днем приема заявления об исправлении ошибок.

191. Результатом административной процедуры является проставление отметок или оформление дубликата отрывной части бланка уведомления о прибытии с проставленной отметкой о приеме уведомления о прибытии или направление информационного письма об отсутствии таких опечаток и (или) ошибок. Документы, не требующие исправлений, подлежат возврату заявителю.

192. Способом фиксации результата административной процедуры является проставление заявителем на заявлении об исправлении ошибок подписи и даты получения документа с проставленной отметкой или дубликата отрывной части бланка уведомления о прибытии с проставленной отметкой о приеме уведомления о прибытии либо регистрация информационного письма об отсутствии в проставленных в результате предоставления государственной услуги отметках опечаток и (или) ошибок.

ФНС опубликовала наиболее распространённые ошибки, которые организации допускают при заполнении заявления Р13014.

Зачастую в регистрации отказывают из-за грамматических и технических ошибок (например, неправильно указан ОГРН). Также заявители забывают указать email, на который должен прийти результат регистрации, или ИНН физлица, хотя ФНС его присвоила.

Распространённая ошибка — неверное указание причины подачи заявления. Если оно направляется для внесения изменений в устав, то на странице 1 в пункте 2 нужно указать код «1». Если требуется изменить только информацию в ЕГРЮЛ, а устав менять не нужно, следует указать код «2».

Много ошибок связано с адресом, а именно:

- Неверное указание адреса в пределах места нахождения. Его следует вписывать в соответствии с Государственным адресным реестром.

- В заявлении заполнен пункт 1 листа «Б» «Место нахождения юридического лица», тогда как оно не меняется. Место нахождения — это населённый пункт, в котором организация зарегистрирована. Если он не меняется, а происходит только изменение адреса в пределах того же поселения, то пункт 1 листа «Б» заполнять не нужно.

- Из заявления следует, что организация приняла решение изменить место нахождения, но подтверждения такого решения в приложенных документах нет.

Юридические лица допускают ошибки и на листе «А». В пункте 1 они вписывают свое название, тогда как его изменения не предполагается. Пункт 1 листа «А» нужно заполнять только в случае, если планируется изменить полное либо краткое наименование организации.

Пара распространённых ошибок связана с долями ООО:

- Общество приобретает долю в собственном уставном капитале, распределяет её, продаёт либо погашает, однако в заявлении не заполнен лист 3.

- Доля переходит к другому лицу в порядке наследования, но к заявлению не приложены документы, подтверждающие основания перехода.

Последний блок ошибок связан с информацией о руководстве или учредителе:

- При смене директора в пункте 3 листа «И» одновременно заполнены поля в отношении сведений и о юридическом, и о физическом лице. Это неверно. Если директором будет гражданин, то следует заполнять только раздел «Сведения о физическом лице». Раздел сведений о юридическом лице заполняется только тогда, когда руководство компанией передаётся управляющей организации.

- В разделе «Доступ к сведениям» пункта 1 листа «В» или «Г» ошибочно указан код «2» (возобновить). Его нужно проставлять только в том случае, если ранее сведения были ограничены.

✅ Ошибки в документах – ошибки везде?

Документирование – первейший элемент метода бухгалтерского учета. Как у любой науки, у бухучета есть предмет и метод: предметом являются факты хозяйственной жизни, а метод включает в себя документирование, инвентаризацию, оценку, калькуляцию, счета, двойную запись, баланс, отчетность. Один из основных постулатов учета: нет документа – нет факта хозяйственной жизни. В федеральном законе № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) документам посвящена отдельная статья – 9-я.

В рамках программы реформирования бухгалтерского учета Минфин утвердил в 2021 г. (16.04.2021 г., приказ № 62н) отдельный стандарт, посвященный документам – ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

В ч. 3 ст. 9 закона № 402-ФЗ говорится о необходимости подтверждения фактов хозяйственной жизни документами либо при совершении самого факта, либо сразу после его окончания.

Документы могут быть составлены на бумаге и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

Ошибки первичных документов классифицируются по различным основаниям:

— по причинам возникновения (невнимательность и некомпетентность специалистов, неисправность вычислительной техники и т.п.);

— по месту возникновения (в текстовых и числовых данных самих документов, в учетных регистрах);

— по значению (ошибки самого документа, не повлиявшие на другие данные (например, дата, описательная часть), и ошибки, повлиявшие на другие операции (пример: неверная сумма расходов приведет к искажению налоговой базы по налогу на прибыль).

К ошибкам первичных документов можно отнести: отсутствие обязательных реквизитов, наличие несанкционированных изменений (помарки, подчистки), исправления в тех документах, которые нельзя изменять (кассовые и банковские документы (п. 7 ст. 9 закона № 402-ФЗ, пункт 4.7 указания Банка России от 11.03.2014 № 3210-У)) и др.

Последствиями ошибок в первичных документах могут стать неверные подсчеты результатов хозяйственных операций и налоговых баз, споры с контрагентами, претензии налоговых органов.

Вывод: ошибки в документах нужно исправлять.

✅ Как исправить ошибку

На первый взгляд есть простое решение: документ с ошибкой заменить на новый, где ошибок уже не будет. Но Минфин и ФНС против таких кардинальных способов исправления: в письмах ФНС от 12.01.2018 № СД-4-3/264, от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@ и Минфина от 23.10.2017 № 03-03-10/69280 указано, что первичный документ с ошибкой, ранее принятый к учету, заменять новым документом нельзя, ошибки следует исправить по правилам бухучета.

Закон № 402-ФЗ (ч. 7 ст. 9) допускает наличие исправлений в первичном учетном документе (кроме исключений, установленных иными нормативными актами, см. выше), ФСБУ 27/2021 содержит отдельный раздел, регламентирующий исправления в документах.

Порядок оформления исправлений установлен следующий: исправить, указать дату, подписи лиц, составивших документ, идентифицирующие их данные (ФИО и др.). Это корректурный способ внесения изменений. Но есть и другой способ – выставление корректирующего (исправленного) документа, по аналогии со счетами-фактурами. Эти два способа рассмотрены в Рекомендации БМЦ* Р-41/2013-КпР «Внесение исправлений в первичные документы».

Организациям предлагается самостоятельно разработать и утвердить в учетной политике способ внесения исправлений в первичные документы, учитывая особенности документооборота.

Согласно п. 12 ФСБУ 27/2021 организация может включать в документ бухгалтерского учета реквизиты, дополняющие обязательные, например, поля первичного документа: «Исправление №» и «от», где будут указаны номер и дата исправляемого документа.

Сложнее обстоит дело с внесением изменений в электронные документы.

ФНС в письме от 11.10.2019 № ЕД-4-15/20928@ напомнила, что нормативные документы не устанавливают порядок аннулирования содержащих ошибки электронных документов. Но, добавляет ФНС, у контрагентов есть право договориться о том, что документ с ошибками не будет иметь правовых последствий, то есть будет аннулирован.

И снова нам подсказывает БМЦ¹: Р-42/2013-КпР «Внесение исправлений в электронные документы» рекомендует исправлять электронный первичный документ (ЭПД) выставлением исправленного ЭПД с дополнительными полями «номер» и «дата исправления», которые переносятся из первоначального ЭПД.

Исправленный ЭПД содержит два связанных файла: файл обмена информации продавца (информация продавца) и файл обмена информации покупателя (информация покупателя). Оформленным исправленный ЭПД будет считаться при наличии электронных подписей обеих сторон сделки.

✅ Примеры из практики

1️⃣ В первичный документ (ТОРГ-12) внесены исправления, заверенные подписью только одного из лиц, составивших документ. Достаточно ли одной подписи для подтверждения изменений? Ответ – нет, не достаточно. И закон № 402-ФЗ, и ФСБУ 27/2010 указывает на необходимость подтверждения исправлений всеми лицами, составившими (читай: подписавшими, уточняется в п. 16 Положения по ведению учета и отчетности № 34н) документ.

Судебная практика настаивает на том же: в первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений (постановления Первого ААС от 20.10.2014 № 01АП-5686/14, ФАС Поволжского округа от 02.07.2013 № Ф06-4577/13 по делу № А06-8882/2011). Важный момент – исправления не должны быть односторонними, должны присутствовать подписи и исполнителей (продавцов), и заказчиков (покупателей).

2️⃣ Как внести исправления в счет на оплату? В общем случае счет на оплату не относится к первичным документам (правда, счета на оплату коммунальных услуг, аренды могут подтверждать факты оказания соответствующих услуг и рассматриваться как первичные учетные документы при наличии всех обязательных реквизитов (письма Минфина от 29.07.2010 № 03-03-06/1/494, УФНС по г. Москве от 17.10.2011 № 16-15/100085@)). Если организация определит для себя, что счет на оплату – это не первичный документ, при наличии ошибок его можно просто заменить на новый.

3️⃣ В УПД со статусом «1» допущена техническая ошибка. Как исправить? Если ошибка препятствует идентификации налогоплательщика и прочих данных для вычета по НДС, нужно составить новый УПД со статусом «1», где указать верные данные с таким же номером и датой, а в строке 1а — номер и дату исправлений (пп. 1.1 п. 1 приложения 7 к письму ФНС от 17.10.2014 г. № ММВ-20-15/86@).

Если ошибки содержатся только в реквизитах счета-фактуры (и первичного документа), то оформляют новый УПД со статусом «2» с таким же номером и датой, как и ошибочный, и с указанием в строке 1а даты и номера исправлений.

4️⃣ При заполнении путевого листа была допущена ошибка: сумма фактического расхода, которая превышала норму, была отражена в путевом листе как расход по норме. Как исправить (внести исправления в путевой лист или составить бухгалтерскую справку)? Исправление можно внести корректурным способом (зачеркнуть ошибку, внести правильные данные, поставить надпись «исправлено», заверить исправление подписями ответственных лиц), либо составить новый экземпляра путевого листа, в котором указать номер и дату первичного документа, а также порядковый номер и дату исправления (по аналогии в исправлением счетов-фактур) (письмо Минфина от 22.01.2016 № 07-01-09/2235, письма ФНС от 23.03.2018 № СД-4-3/5412@, от 05.03.2018 № СД-4-3/4226@, от 12.01.2018 № СД-4-3/264). Составление только бухгалтерской справки недостаточно для обоснования расходов на приобретение ГСМ, поскольку первичным документом для этого является путевой лист.

✅ Выводы

Ошибки в первичных документах исправлять нужно, выберите свой способ внесения исправлений (корректурный либо составление нового документа с указанием исправленного), закрепите способ в учетной политике.

* Бухгалтерский методологический центр (БМЦ) является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных ст. 24 Федерального закона № 402-ФЗ «О бухгалтерском учете».

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Читайте больше в базе знаний «Такском»

Отправить

Запинить

Твитнуть

Поделиться

Даже одна неверная буква в трудовой книжке может стать проблемой для работодателя и сотрудника. В большинстве случаев исправить ошибку можно, но иногда это запрещено, поэтому нужно выдавать дубликат. Подробнее об этом рассказывают эксперты Контура.

Оформление трудовых книжек и исправления в них регламентируют ст. 66 и 66.1 ТК РФ. В дополнение к этому в прошлом году Минтруд выпустил Приказ № 320н от 19.05.2021, где подробно рассказал, как нужно и нельзя делать исправления в документе.

Чтобы исправить ошибку в трудовой нужно определить:

- в какой части трудовой книжки произошла ошибка;

- кто ее совершил: ваша организация или бывший работодатель сотрудника;

- какую именно ошибку допустили.

Теперь подробнее разберем виды ошибок и правила их исправления.

Ошибки на титульном листе

Титульный лист содержит личные данные, информацию об образовании, квалификации и специальности работника. Ошибки в этой части трудовой могут доставить много хлопот сотруднику. Например, если ФИО или дата рождения не совпадают с паспортными данными, ПФР сделает вывод, что трудовая книжка не принадлежит этому человеку, и ему не смогут начислить пенсию.

![]()

Если кадровый специалист заполняет титульный лист новой трудовой книжки сотрудника и ошибся в записи, то может ничего не исправлять, а уничтожить бланк с помощью измельчительной машины и выдать другой. Если в трудовой уже есть другие записи, то ошибку нужно исправить.

Как исправить ошибку в личных данных

Исправить личные данные сотрудника бывает нужно по разным причинам. Например, сотрудник сменил фамилию или имя, кадровый работник по ошибке пропустил букву в ФИО или вместо «ё» написал «е».

Неправильные личные данные на титульном листе зачеркивают одной чертой, верные записывают в той же строке. Если в ней не осталось места, то исправленный вариант вписывают сверху (п.8, гл.2, Приложение № 2, Приказа Минтруда РФ № 320н).

На внутренней стороне обложки трудовой книжки указывают название и реквизиты документа, на основании которого вносили изменения. Например, это может быть паспорт, свидетельство о рождении, регистрации или расторжении брака и др. Помимо этого нужно указать ведомство, которое его выдало. Запись должен заверить работодатель или уполномоченное лицо подписью и печатью, если она есть у организации (п.7, гл.2, Приложение № 2, Приказа Минтруда РФ № 320н).

Ошибка в личных данных сотрудника

До 2021 года отсутствие печати на титульном листе трудовой книжки также считалось ошибкой. В Приказе № 320н Минтруд пояснил, что ее нужно ставить, только если у работодателя она есть. Поэтому, если печати нет, лучше отметить это на титульном листе записью «б/п».

Как исправить ошибку в сведениях об образовании и специальности

Зачеркивать неправильные данные в сведениях об образовании и специальности нельзя. Чтобы их исправить, достаточно вписать верную информацию в свободной строке. А если все графы заполнены, то правильные данные нужно указать через запятую (п.8, гл.2, Приложение № 2, Приказа Минтруда РФ № 320н).

Ошибку в сведениях об образовании зачеркивать нельзя

Ошибки в сведениях о работе или награждении

Зачеркивать данные в этом разделе тоже нельзя. В противном случае, трудовую признают недействительной и придется оформлять дубликат. Поэтому исправления в этой части нужно делать с помощью записей (п.12, гл. 3, Приложение № 2, Приказа Минтруда РФ № 320н).

![]()

Если указали не ту организацию

Наименование организации в трудовой книжке вписывают без нумерации. Поэтому исправить ошибку можно в таком порядке:

- В графе 1 поставить порядковый номер.

- В графе 2 вписать дату внесения записи.

- В графе 3 написать, что в наименовании организации допустили ошибку. Ниже строке написать верное наименование организации.

Ошибка в названии организации

Если поставили штамп не с тем наименованием организации

При исправлении этой ошибки нужно руководствоваться общими правилами: признать запись-штамп недействительной и внести верную. А именно:

- В графе 1 поставить порядковый номер.

- В графе 2 вписать дату внесения записи.

- В графе 3 написать «оттиск штампа с (название организации) считать недействительным».

- Ниже поставить правильный штамп с наименованием предприятия.

Образец записи о недействительности штампа в трудовой книжке

Если ошибка в записи об увольнении

Самые распространенные ошибки при внесении записи об увольнении — неверная дата или реквизиты приказа. Чтобы их исправить, нужно выполнить несколько действий:

- В графе 1 поставить порядковый номер.

- В графе 2 вписать дату внесения записи.

- В графе 3 указать: «Запись за номером Х недействительна. Трудовой договор расторгнут (указывается пункт и статья в соответствии с Трудовым Кодексом)» или «Запись за номером Х недействительна, восстановлен на прежней работе».

- В графе 4 внести номер приказа, на основании которого делают исправляющую запись в трудовую книжку.

![]()

В этом же порядке признают недействительными некорректные записи о приеме или переводе.

Ошибка в записи об увольнении

Несколько ошибок в трудовой книжке

Если в трудовой книжке сразу несколько ошибок, то нужно исправить каждую из них. Если они идут подряд, исправить их можно одной записью. Например, «Записи за номером 1, 2, 3 недействительны. Принят 10.03.2022 на должность столяра».

Образец исправления нескольких ошибок в трудовой книжке

Кто может исправить ошибку в трудовой

Исправить записи может уполномоченное лицо, например, кадровый работник. А также руководитель или сам индивидуальный предприниматель.

Если ошибся другой работодатель

Исправления в трудовую книжку должна внести организация, которая допустила ошибку. Но исправить неточность может и другая компания. Это допустимо в трех случаях (п.30, гл.5, Приложение № 2, Приказа Минтруда РФ № 320н):

- Если организация реорганизована. Но тогда запись исправляет правопреемник.

- Если организация ликвидирована.

- Если ИП прекратил деятельность.

Чтобы исправить ошибку другого работодателя, нужно получить от него документ об ошибке. Например, справку с данными, когда принят сотрудник. В ней должны быть указаны номер приказа, должность и структурное подразделение. Или можно использовать заверенную копию приказа о приеме, переводе и увольнении. Перечень документов, на основании которых нужно вносить изменения за старого работодателя, не определен.

Если организация ликвидирована, то документ об ошибке не потребуется.

Если ошибка в записи о работе по совместительству

Ошибки исправляет работодатель, который внес запись о работе по совместительству. Сделать это может и основной работодатель, а значит и исправлять ошибки будет он (п.11 Приложение № 2, Приказа Минтруда РФ № 320н).

Когда нужно заводить дубликат трудовой книжки

Есть случаи, когда исправить ошибку в трудовой невозможно. Кроме утери трудовой книжки работодателем или работником, завести дубликат придется, если (п. 27, 30, 31 Приложение № 2, Приказа Минтруда РФ № 320н):

- запись об увольнении или переводе на другую работу признали недействительной;

- трудовая пришла в негодность: порваны страницы, испачкана, обгорела и т.п.

Дубликат трудовой книжки оформляют по письменному заявлению сотрудника. В верхней части титульного листа документа вписывают фразу «Дубликат».

Ошибка в электронной трудовой книжке

Исправление ошибок в СЗВ-ТД регламентирует Постановление Правительства ПФ РФ от 25.12.2019 № 730п.

Если работодатель хочет полностью отменить данные, которые подавал о трудовой деятельности сотрудника, то в новом отчете должен указать ту же самую информацию, а в 10 графе указать знак отмены «Х»(п. 2.6. Постановления Правительства ПФ РФ от 25.12.2019 № 730п).

![]()

Если данные нужно исправить и уточнить, то нужно сначала отменить ошибку, а затем вписать верную информацию. Сделать это нужно так (п. 2.7. Постановления Правительства ПФ РФ от 25.12.2019 № 730п):

- В первую строку полностью перенести ошибочные данные..

- В графе № 10 поставить знак «Х».

- Следующую строку заполнить верными данными.

Ошибка в электронной трудовой книжке

Какое наказание ждет за ошибку в трудовой книжке

За ошибки в трудовой книжке должностные лица могут получить предупреждение или штраф от одной до пяти тысяч рублей (ст. 5.27 КоАП РФ). А юрлица — от 30 до 50 тысяч рублей.

Евгения Смирнова, менеджер по кадровому учету Контура

Татьяна Неволина, руководитель группы по работе с филиалами отдела кадрового учета Контура

Отправим материал Вам на почту

Ошибки в документации: как исправлять? Два способа внесения правок в первичку

Ни один человек не может быть абсолютно уверенным в том, что делает все безошибочно. Даже бухгалтер. Каким бы щепетильным, аккуратным и педантичным он бы ни был. Иногда по воле коварного случая неточности могут возникать неожиданно без какого-либо умысла. Как показывает практика, ошибки в документообороте- не редкость. Оплошность может произойти даже при использовании специализированного программного обеспечения, предназначенного для автоматизации документооборота, подготовки первичных документов, на которых, собственно, и основывается весь бухучет.

Согласно нормам российского законодательства, любой документ с недостоверными сведениями теряет свою юридическую значимость. Следовательно, организация не имеет права использовать его в качестве подтверждения факта ведения своей финансовой деятельности в дальнейшем.

Однако, совсем не все реквизиты «неприкосновенны».

В соответствии с разъяснениями Минфина существенная ошибка – это недостоверные данные, содержащиеся в первичном документе в названии, содержании, дате составления, должности и ФИО исполнителя или подписанта, величинах (натуральных и денежных). Другими словами, любые описки/просчеты в перечисленных выше сведениях дают полное основание считать тот или иной документ недействительным с точки зрения закона до исправления ошибок в первичных документах.

Наиболее распространенными и часто выписываемыми первичными документами являются:

- Акты об оказании услуг;

- Авансовые отчеты;

- Накладные.

Исправление ошибок в документах, перечисленных выше, возможно, но делать это надо строго в соответствии с нормами.

Самые распространенные ошибки документооборота

Чтобы не допустить случаев потери тем или иным документом его легитимности, рекомендуем учитывать перечисленные ниже аспекты при заполнении различных первичных документов.

Акты

Эти первичные документы должны обязательно иметь название, которое может быть определено на организационном уровне. Также необходима дата составления, т.к. многие ошибочно считают, что, указав в содержании акта период, в течение которого выполнялись работы или услуги, они снимают с себя ответственность проставлять дату составления документа.

Обязательно проверяйте ИНН своего контрагента. Сверку следует делать не только с регистрационной карточкой организации, но и с данными, содержащимися в ЕГРЮЛ. Наименование услуг должно быть прописано подробно и не вызывать вопросов у налоговой. Если акт заверяется подписантом по доверенности, надо обязательно указать реквизиты доверенности и приложить к документу ее копию.

Узнать всю информацию про контрагентов вам позволит СБИС Проверка контрагента. СБИС покажет вам юридический адрес, ИНН предприятия, ФИО директора, а также выявит аффилированных лиц, покажет данные по финансовой стабильности организации, а еще выдаст заключение о добросовестности контрагента. Узнайте у наших специалистов о бесплатном тест-дайве сервиса!

Накладные

В накладной должны быть обязательно прописаны такие сведения, как дата и номер, а также указаны должность и ФИО подписантов.

Авансовые отчеты

В этих документах строгой отчетности обязательными реквизитами являются дата, сведения о подотчетнике (ФИО, должность) и о статьях расходов с пояснениями.

Два способа исправления ошибок в документах

Утвержденным приказом № 62н от 16.04.2021г. Минфин определил отдельный стандарт ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», в рамках которого содержится отдельный раздел, регламентирующий правила исправления ошибок в документах.

При обнаружении ошибки в документе, следует, в первую очередь, классифицировать, является она существенной или нет. Если неточность отменяет легитимность документа, тогда следует ее оперативно исправить. Существуют правила, регламентирующие корректировки в первичке, согласно которым необходимо обязательно указывать дату, когда изменение было внесено, а также сведения о сотруднике (ФИО, должность), которые внес эти правки.

Законом предусмотрена два основных пути, по которым можно пойти при необходимости исправлений в первичной документации:

- Правки в первоначальном документе;

- Создание и отправка корректирующего документа.

Остановимся подробнее на каждом из них.

Исправления в первоначальном документе

Первым способом исправления ошибок в документе является непосредственная правка данных. С одной стороны, это самый простой вариант из всех возможных, ведь требуется только откорректировать неверные данные. Однако, есть определенные сложности, например:

- Если ошибка документооборота комплексная, тогда придется вносить правки в большее количество бумаг. Это неудобно и, более того, может породить новые неточности;

- Также в случае нескольких правок в одном документе он просто-напросто становится малочитабельным. Контрагент может не разобраться в исправлениях и не понять, каким данным стоит доверять. Те же вопросы может задать налоговый инспектор, который будет проверять эти первичные документы;

- Неприменимость для электронных документов, ведь в этом случае произойдет нарушение целостности контейнеров и криптографической подписи, что автоматически сделает бумагу не легитимной;

- Сложности в двусторонних правках – если ошибки в документообороте были обнаружены уже после взаимного обмена экземплярами с контрагентом, то необходимо будет точно проконтролировать, что исправления ошибок в документах были точно внесены. В этом случае можно еще попросить контрагента уничтожить имеющуюся версию и направить ему новую бумагу с внесенными в нее от руки исправлениями.

Как видите, у первого способа есть много ограничений, которые не удобны с операционной точки зрения, отнимают много времени и ресурсов и, что самое главное, могут породить новые неточности и несоответствия.

Корректирующие документы

Наиболее современным, удобным, прозрачным способом исправления ошибок документооборота является второй способ: создание нового, правильного документа. На законодательном уровне этот способ четко не регламентирован, следовательно, каждое предприятие может самостоятельно выработать правила для этой процедуры и закрепить их в нормах и учетных политиках.

Существует лишь одно ограничение – вносить исправления в системе электронного документооборота может только сторона, которая выписала первичную документацию даже если неточность была выявлена контрагентом.

Для эффективной работы с документами в организации, повышения скорости оборота и согласования бумаг, сокращения числа ошибок рекомендуем вам воспользоваться системой СБИС Электронный документооборот. Для работы в нем вам потребуется электронная цифровая подпись, приобрести которую можно в нашем Центре ЭЦП.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки