Установила срок полезного использования ОС больше действительного, следовательно — не правильная декларация по налогу на прибыль за полугодие 2020. Как исправить?

БУ

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

НУ

Неучтенная сумма амортизации не приводит к занижению налога на прибыль, поэтому может быть учтена в налоговой базе в периоде обнаружения ошибки (III квартал 2020) и отразится в текущей декларации по текущим строкам (ст. 54 НК РФ).

Ошибка: амортизация занижена

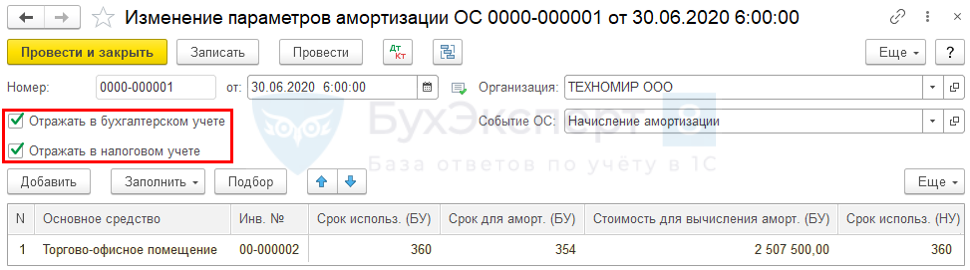

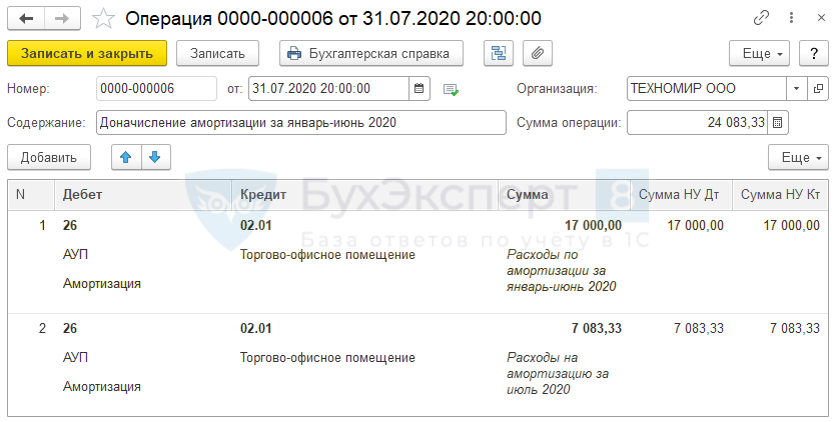

31 июля бухгалтер ООО «ТЕХНОМИР» обнаружил ошибку в начислении амортизации по торгово-офисному помещению — СПИ установлен 600 мес. вместо 360 мес. Первоначальная стоимость ОС — 2 550 000 руб. Начисленная амортизация за полугодие — 25 500 руб. Принято решение не учтенную амортизацию признать в расходах НУ в текущем отчетном периоде.

Пересчет амортизации

СПИ 360 мес. (БУ=НУ)

- ежемесячная сумма — 2 550 000 / 360 = 7083,33 руб.;

- за период с января по июнь — 7 083,33 х 6 мес. = 42 500 руб.;

- к доначислению — 42 500 – 25 500 = 17 000 руб.

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ):

2 550 000 – 42 500 = 2 507 500 руб.

Операции — Операции, введенные вручную

Проверка

Амортизация — 2 550 000 / 360 х 9 мес. = 63 750 руб.

Остаточная стоимость — 2 550 000 – 63 749,99 = 2 486 250 руб.

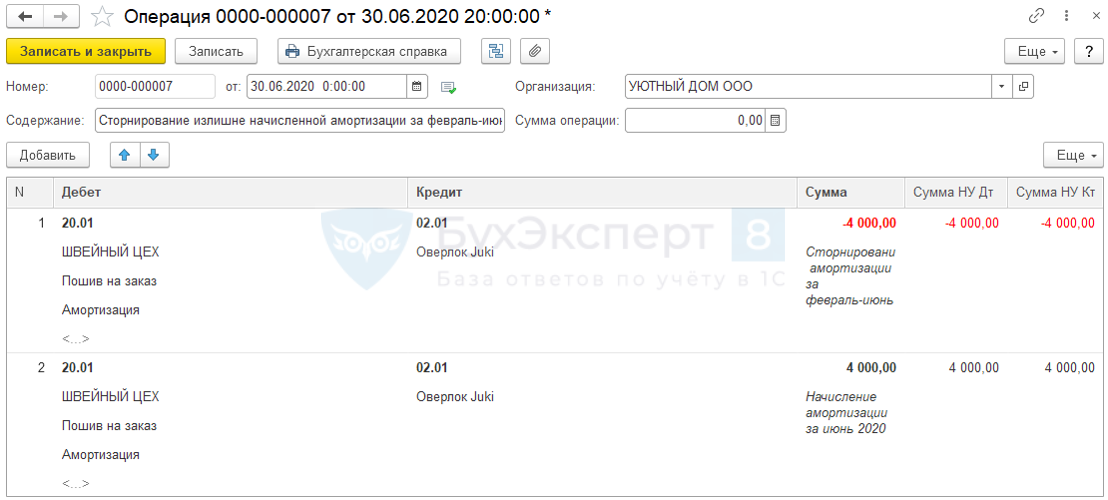

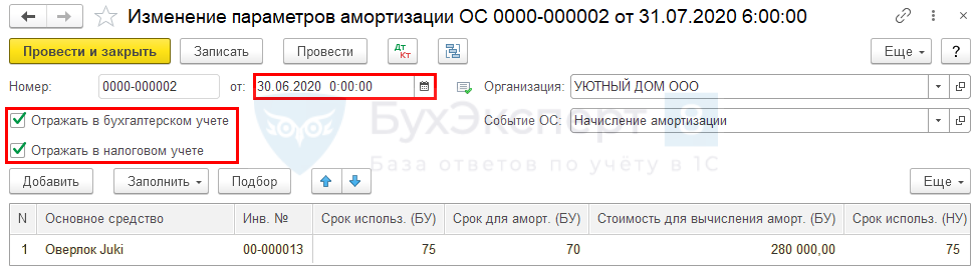

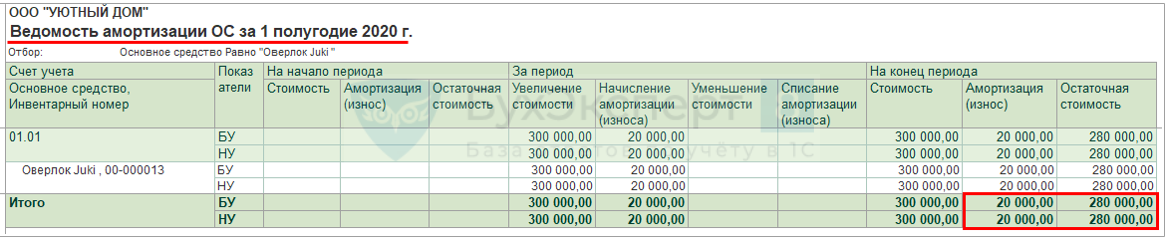

Ошибка: амортизация завышена

31 июля бухгалтер ООО «УЮТНЫЙ ДОМ» обнаружил ошибку в начислении амортизации по ОС оверлок — СПИ установлен 60 мес. вместо 75 мес. Первоначальная стоимость ОС — 300 000 руб. Амортизация начисляется с февраля. Начисленная амортизация за полугодие — 25 000 руб. (в т.ч. июнь 5 000 руб.).

БУ

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

НУ

Ошибка, которая привела к занижению налога на прибыль, должна быть исправлена в периоде совершения ошибки (I полугодие 2020). Налогоплательщик обязан подать уточненную декларацию (ст. 54 НК РФ, п. 1 ст. 80 НК РФ).

Пересчет амортизации

СПИ 75 мес. (БУ=НУ)

- ежемесячная сумма — 300 000 / 75 = 4 000 руб.;

- за период с февраля по май — 4 000 х 4 мес. = 16 000 руб.;

- к уменьшению — 20 000 – 16 000 = 4 000 руб.

Операции — Операции, введенные вручную

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ)

300 000 – 20 000 = 280 000 руб.

Проверка

Амортизация — 300 000 / 75 х 5 мес. = 20 000 руб.

Остаточная стоимость — 300 000 – 20 000 = 280 000 руб.

См. также:

- [19.08.2020 запись] 10 Блиц-решений в 1С:Бухгалтерия по исправлению ошибок в Отчетности

- Почему не начисляется амортизация в 1С при Закрытии месяца?

- Как в 1С изменить способ отражения в расходах амортизации ОС?

- Искажена первоначальная стоимость основного средства. Исправление существенной ошибки после утверждения отчетности

- Ошибки прошлых лет в декларации по налогу на прибыль

- Уточненная декларация по налогу на прибыль

- Расчет и уплата пеней по налогу на прибыль

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Как исправить ошибку, допущенную в текущем году в связи с неправомерным отражением сумм амортизации основных средств в затратах.

Ситуация

В декабре 2021 г. организация приобрела и ввела в эксплуатацию теннисный стол, который разместили в фойе офисного помещения. В результате аудита основных средств, проведенного в организации в июне 2022 г., установлено, что этот теннисный стол в бухгалтерском учете числится в составе основных средств (ОС), используемых в предпринимательской деятельности. Амортизационные отчисления по этому объекту ОС производились линейным способом и за январь — май 2022 г. были отражены на счете 20 «Основное производство» и учтены при налогообложении прибыли. Ежемесячная сумма амортизации составляет 100 руб. При этом, фактически, теннисный стол не участвует в предпринимательской деятельности, его приобретение не связано с производственной необходимостью.

Общие положения

Амортизация ОС представляет собой процесс постепенного снижения стоимости объекта вследствие изнашивания.

Объектами начисления амортизации являются числящиеся на балансе организации ОС как используемые, так и не используемые в предпринимательской деятельности (п. 11 Инструкции N 37/18/6).

Справочно

Разделение амортизируемых ОС на используемые и не используемые в предпринимательской деятельности осуществляет комиссия по проведению амортизационной политики. Решение принимается исходя из функций объекта ОС (п. 6 Инструкции N 37/18/6, п. 2 приложения 1 к Инструкции N 37/18/6).

Начисление амортизации ОС линейным способом производится с первого числа месяца, следующего за месяцем их ввода в эксплуатацию (п. 34 Инструкции N 37/18/6).

Суммы амортизационных отчислений по ОС, используемым в предпринимательской деятельности, учитываются при определении налогооблагаемой прибыли (подп. 2.1 ст. 170 НК). Суммы амортизационных отчислений по ОС, не используемым в предпринимательской деятельности, не учитываются при налогообложении прибыли (подп. 1.9 ст. 173 НК).

Ошибки, выявленные в бухгалтерском учете, подлежат исправлению в соответствии с нормами гл. 4 НСБУ N 80.

Если ошибка в бухгалтерском учете повлекла ошибку в налоговых декларациях, в них в установленном порядке вносятся изменения и (или) дополнения (п. 6 ст. 40 НК, п. 8 Инструкции N 2).

Бухгалтерский учет

В общем порядке амортизационные отчисления по объектам ОС, используемым в предпринимательской деятельности, производятся на протяжении всего срока полезного использования объектов и отражаются с учетом особенностей, указанных в ч. 2 и 3 п. 45 Инструкции N 37/18/6, путем ежемесячного включения амортизационных отчислений в затраты на производство или расходы на реализацию — при нахождении объектов основных средств в эксплуатации, с отражением в бухгалтерском учете по дебету счетов 20 «Основное производство», 44 «Расходы на реализацию» и т.п., в корреспонденции с кредитом счета 02 «Амортизация основных средств» (подп. 4.2, ч. 1 п. 45 Инструкции N 37/18/6).

Амортизация по объектам ОС, не используемым в предпринимательской деятельности, начисляется линейным способом исходя из установленных нормативных сроков службы и включается в состав прочих расходов по текущей деятельности организации с отражением в бухгалтерском учете по дебету счета 90 «Доходы и расходы по текущей деятельности», субсчет 90-10 «Прочие расходы по текущей деятельности» в корреспонденции с кредитом счета 02 «Амортизация основных средств» (ч. 19 п. 70 Инструкции N 50; ч. 1 п. 5, ч. 5 п. 45 Инструкции N 37/18/6).

В рассматриваемой ситуации теннисный стол не использовался организацией в предпринимательской деятельности, но амортизационные отчисления по нему неправомерно включались в затраты на производство. Таким образом, в бухгалтерском учете организации была допущена ошибка, подлежащая исправлению.

Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством Республики Беларусь, для первичных учетных документов (п. 9 НСБУ N 80).

Ошибка, допущенная в отчетном году и выявленная до его окончания, исправляется в том месяце отчетного года, в котором она выявлена, дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года (п. 10 НСБУ N 80).

В данном случае ошибка была выявлена в июне 2022 г. и это значит, что организации в этом же месяце на основании бухгалтерской справки-расчета следует сторнировать неверно сделанную запись (дебет счета 20 «Основное производство» в корреспонденции с кредитом счета 02 «Амортизация основных средств»), а затем отразить в учете правильную проводку (дебет счета 90 «Доходы и расходы по текущей деятельности», субсчет 90-10 «Прочие расходы по текущей деятельности» в корреспонденции с кредитом счета 02 «Амортизация основных средств») на сумму начисленной амортизации.

Налог на прибыль

В целях исчисления налога на прибыль стоимость ОС переносится на затраты, учитываемые при налогообложении, посредством начисления амортизации (подп. 2.1 ст. 170 НК). Если ОС не используются в предпринимательской деятельности, начисленная по ним амортизация не включается в расчет налога на прибыль (подп. 1.9 п. 1 ст. 173 НК).

Таким образом, амортизационные отчисления, начисленные по теннисному столу, который не используется в предпринимательской деятельности, организация неправомерно учла при налогообложении прибыли по итогам 1 квартала 2022 г.

Обычно в отношении налога на прибыль при обнаружении ошибок в декларации, представленной за прошедший квартал текущего года, изменения отражаются нарастающим итогом в декларации, представляемой за следующий квартал, т.е. в рассматриваемой ситуации за 2 квартал 2022 г. (ч. 1 подп. 8.2 Инструкции N 2; ст. 185, ч. 1 п. 6 ст. 186 НК).

На титульном листе такой декларации не ставится отметка о внесении изменений и (или) дополнений (знак «X»). Раздел I части I декларации заполняется нарастающим итогом с учетом всех вносимых изменений и (или) дополнений. Суммы налога на прибыль, подлежащие доплате (уменьшению) в связи с обнаруженными ошибками, указываются в разделе III части I декларации отдельно по каждому кварталу без нарастающего итога. В дальнейшем при подаче следующих деклараций эти сведения не заполняются (ч. 2 подп. 8.2, ч. 3 подп. 8.2, ч. 2 подп. 8.4 Инструкции N 2).

Вместе с тем изменения и (или) дополнения в связи с допущенными ошибками можно внести и до наступления срока представления декларации за следующий квартал. В таком случае подается уточненная декларация за прошедший отчетный период, т.е. в рассматриваемой ситуации за 1 квартал 2022 г. (ч. 4 подп. 8.2 Инструкции N 2).

Таблица бухгалтерских записей

| Содержание операций | Дебет | Кредит | Сумма,

руб. |

Первичный

документ |

| СТОРНО

на сумму амортизационных отчислений за январь — май 2022 г. (100 руб. x 5) |

20 | 02 | 500 | Бухгалтерская справка-расчет |

| Отражена амортизация по неиспользуемому в предпринимательской деятельности объекту ОС за январь — июнь 2022 г.

(100 руб. x 6) |

90-10 | 02 | 600 | Бухгалтерская справка-расчет |

| Доначислен налог на прибыль

(500 руб. x 18%) |

99 | 68 | 90 | Бухгалтерская справка-расчет |

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н) действует с 01.01.2019. Этот Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассматривают еще один пример отражения исправления ошибок прошлых лет в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» — доначисление амортизации за прошлые периоды.

Пример исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет (доначисление амортизации) в редакции 2 «1С:Бухгалтерии государственного учреждения 8» рассмотрим на следующем примере.

Пример

В отчетном периоде (в октябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2017 году: при принятии к учету в 2017 году основного средства (ОС) «Гараж» стоимостью 2 000 000 руб. в БГУ2 не поставили флаг Начислять амортизацию, в связи с чем за 2017, 2018 и 2019 годы амортизация не начислялась. В Инвентарной карточке учета нефинансовых активов (ф. 0504031) по данному ОС отсутствует информация о сумме амортизации.

В бухгалтерском учете (по дате обнаружения ошибки прошлых лет — октябре 2019 года) необходимо доначислить амортизацию следующими исправительными бухгалтерскими записями:

Дебет 401 29 271 Кредит 104 ХХ 411

— сумма амортизации за 2017 год;

Дебет 401 28 271 Кредит 104 ХХ 411

— сумма амортизации за 2018 год;

Дебет 401 20 271 Кредит 104 ХХ 411

— сумма амортизации за 2019 год (с января по сентябрь включительно).

Методика исправления ошибок прошлых лет, реализованная в БГУ2, предполагает, что пользователь оформляет исправления как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов. В таблице на стр. 31 приведены бухгалтерские записи по исправлению ошибки, допущенной за период ранее прошлого года, в прошлом и в текущем годах, по доначислению амортизации в обычном порядке (без применения специальных счетов) и конвертированные бухгалтерские записи, сформированные с применением специальных счетов, а также документы, которыми они формируются в БГУ2.

Порядок отражения исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по доначислению амортизации за несколько отчетных периодов — за 2017, 2018, 2019 годы — в БГУ2 производится в следующем порядке. В первую очередь для основного средства «Гараж» следует установить флаг Начислять амортизацию, чтобы можно было начислять амортизацию. Для этого введем документ Изменение параметров амортизации ОС и НМА (раздел ОС, НМА, НПА, группа команд Сведения об объектах).

В документе следует выбрать указанное основное средство и перейти на закладку Начисление амортизации, на которой следует поставить флаги Изменять начисление амортизации и Начислять амортизацию (рис. 1).

Рис. 1

Далее необходимо доначислить амортизацию. Для этого воспользуемся документом Изменение стоимости, амортизации, обесценения ОС, НМА, НПА (раздел ОС, НМА, НПА, группа команд Прочие операции).

Для каждой бухгалтерской операции из Таблицы следует создать отдельный документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА.

Таблица. Бухгалтерские записи по исправлению ошибки по доначислению амортизации за текущий год, за прошлый год, за период ранее прошлого года

Сначала следует создать документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операцией доначисления амортизации за 2017 год.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА в поле Вид операции следует выбрать Изменение амортизации (106, 109, 401.20-104).

В табличной части Основные средства нужно подобрать ОС «Гараж» и в графе Сумма амортизации указать сумму амортизации за 2017 год (рис. 2).

Рис. 2

На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации.

Если документ провести, будут сформированы бухгалтерские записи в обычном порядке (без применения специальных счетов):

Дебет 401.20.271 Кредит 104.12.411

— на сумму 40 000,00 руб.

Для формирования исправительных записей по ошибкам прошых лет под выбранной типовой операцией следует установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок ранее прошлого года (рис. 2).

При проведении документа бухгалтерские записи будут конвертированы с применением специальных счетов исправления ошибок согласно выбранному периоду.

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.29 (ошибка ранее прошлого года), см. рис. 3.

Рис. 3

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833) по кнопке Печать — Справка ф. 0504833 (развернутая). При выборе способа формирования проводок Исправление ошибок прошлых лет в поле «Основание» Справки (ф. 0504833) формируется дополнительный текст: «Исправление ошибок прошлых лет».

Аналогичным образом следует ввести документы Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операциями доначисления амортизации за 2018 и 2019 годы.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2018 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации на конец 2018 года (за 2017 и 2018 годы). На закладке Бухгалтерская операция под выбранной типовой операцией Изменение амортизации необходимо установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок прошлого года.

При проведении документа будет сформирована бухгалтерская запись на сумму разницы начисленной амортизации на конец 2018 года и ранее введенной. А также бухгалтерская запись будет конвертирована с применением специальных счетов исправления ошибок согласно выбранному периоду. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.28 (ошибка прошлого года).

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2019 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации за 2017, 2018 и 2019 годы до сентября 2019 года включительно. На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации и провести документ.

При проведении документа будет сформирована проводка по начислению амортизации за текущий год.

После ввода исправительных операций в разделе 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» Инвентарной карточки (ф. 0504031) появится запись о начислении амортизации за пропущенные периоды.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет, в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях присутствуют специальные счета исправления ошибок прошлых лет 401.29 и 401.28, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (октябрь 2019).

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (октябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а отражаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет». В рассматриваемом примере обороты по исправлению ошибки прошлых лет (начисления амортизации) отражаются на начало отчетного периода как увеличение входящих остатков по счету 104.00 (стр. 020).

Обороты по специальным счетам исправления ошибок 401.29 и 401.28 учитываются в строке 570 «Финансовый результат экономического субъекта».

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) (далее — Отчет ф. 0503130) сумма входящих остатков амортизации основных средств по счету 104.00 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строкам 020, 021 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» (рис. 4).

Рис. 4

Сумма входящих остатков финансового результата на начало 2019 года будет скорректирована в сторону уменьшения на 120 00,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 570 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет».

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б — обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и в служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах — в графах 5-10.

В рассматриваемом Примере сумма входящих остатков вложений в основные средства по счету 104.12 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 052 «Амортизация нежилых помещений (зданий и сооружений)» (рис. 5):

- в графе 4 «На начало года, всего» — отражается сумма остатка с учетом исправления ошибки прошлых лет;

- в служебной графе 4а «Начало года, остаток на начало года» — отражается сумма остатка по счету 104.00 без учета исправления ошибок прошлых лет. В данном примере остаток нулевой;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» — отражается сумма исправления ошибок прошлых лет по счету 104.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме 120 000,00 руб.

Рис. 5

В графе 8 отражается сумма по начислению амортизации текущего года.

Как решить проблему с наименьшими потерями

Любая ошибка в бухгалтерском учете основных средств неминуемо отразится на формировании базы не только по налогу на имущество, но и по налогу на прибыль. На это обращает внимание Минфин России в одном из своих недавно обнародованных писем. Мы покажем, как выйти из этой ситуации с наименьшими потерями.

Андрей Илюшечкин, эксперт «УНП», к. э. н.

Ошибки в учете основных средств бухгалтеры допускают как в момент принятия объектов на учет, так и в ходе их эксплуатации. Например, бухгалтер может неправильно сформировать первоначальную стоимость. Или же неправильно квалифицировать расходы на ремонт. Соответственно амортизация будет начислена неверно.

Как правило, обнаружив ошибку в учете основных средств, бухгалтер сразу же вспоминает о налоге на имущество. Ведь он рассчитывается по данным бухгалтерского учета. Однако о негативных последствиях для налога на прибыль мало кто вспоминает. Именно на это обращают внимание специалисты финансового ведомства в письме от 11.04.06 № 03-06-01-04/83. Ведь если не исправить налоговые базы по этим двум налогам, штрафных санкций по статье 120 НК РФ не избежать.

Как быть бухгалтеру, если ошибка обнаружена после того, как годовая отчетность сдана в налоговую инспекцию и утверждена собственниками?

Исправляем учет

Рассмотрим ситуацию, когда в бухгалтерском учете неправильно начислялась амортизация по основному средству.

Пример.

В январе 2005 года компания провела реконструкцию основного средства. На момент завершения реконструкции остаточная стоимость объекта составляла 180 000 руб., а оставшийся срок полезного использования — 40 месяцев. Ежемесячно начислялась амортизация в сумме 5000 руб. По ошибке бухгалтер не сделал проводку по включению расходов на реконструкцию в сумме 60 000 руб. в стоимость основного средства в бухгалтерском учете. Из-за этого амортизацию он продолжал начислять по-старому. Ошибку бухгалтер обнаружил в апреле 2006 года.

Начиная с февраля 2005 года бухгалтер должен был начислять амортизацию по основному средству исходя из его стоимости с учетом расходов на реконструкцию. Они в обязательном порядке должны увеличивать стоимость объекта (п. 4 ПБУ 6/01 «Учет основных средств»). Поэтому стоимость основного средства должна быть равна 240 000 руб. (180 000 + 60 000), а ежемесячная сумма амортизации — 6000 руб. (240 000 руб./ 40 мес.).

По общему правилу ошибки в утвержденной бухгалтерской отчетности за прошлый год не исправляются. Изменения учитываются в отчетности текущего периода (п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ; утверждено приказом Минфина России от 29.07.98 № 34н). Поэтому бухгалтеру нужно сторнировать проводку по списанию расходов на реконструкцию:

Дебет 20 Кредит 60 — 60000 руб.

— сторнированы расходы на реконструкцию.

Эти расходы нужно включить в стоимость основного средства и доначислить амортизацию начиная с месяца, следующего за месяцем завершения реконструкции:

Дебет 08 Кредит 60 60000 руб.

— учтены расходы на реконструкцию;

Дебет 01 Кредит 08 60000 руб.

— увеличена стоимость основного средства;

Дебет 20 Кредит 02 14000 руб.

((6000 руб. — 5000 руб.) 5 14 мес.)

— доначислена амортизация.

Уточняем налоги

Следствием невключения расходов на реконструкцию в стоимость основного средства в бухгалтерском учете будет неправильно рассчитанный налог на имущество. В объект обложения по этому налогу включается имущество, учитываемое в качестве основных средств по правилам бухгалтерского учета (п. 1 ст. 374 НК РФ). База же по налогу на имущество, а именно среднегодовая стоимость имущества, формируется исходя из остаточной стоимости основных средств (п. 1 ст. 375 НК РФ). Среднегодовая стоимость имущества определяется на первое число каждого месяца (п. 4 ст. 376 НК РФ). Соответственно на эти же даты нужно пересчитать остаточную стоимость основного средства.

Поскольку база по налогу на имущество оказалась занижена, нужно сдать уточненные декларации за каждый отчетный период и за год начиная с периода, в котором совершена ошибка (ст. 54, 81 НК РФ). Если сделать это до того, как налоговики обнаружат нарушение при проверке, заплатив предварительно недоимку и пени, то можно избежать штрафа (п. 4 ст. 81 НК РФ). В данном случае штраф применяется по статье 120 НК РФ за грубое нарушение правил учета доходов и расходов, которое привело к занижению налоговой базы.

Кроме уточнения обязательств по налогу на имущество бухгалтеру нужно пересдать декларации по налогу на прибыль. Это связано с тем, что сумма начисленного налога на имущество включается в расходы (п. 1 ст. 264 НК РФ). Поскольку налог на имущество был меньше, чем надо, организация занизила свои расходы. То есть по налогу на прибыль возникла переплата.

Обратите внимание: несмотря на то что налог на прибыль был перечислен в большей сумме, организацию могут привлечь к ответственности по статье 120 НК РФ. Так считает Минфин России (письмо от 01.07.04 № 07-02-14/ 160). Его поддерживают и суды (например, постановление Федерального арбитражного суда Северо-Западного округа от 26.07.04 по делу № А13-10706/ 03-05).

Но поскольку в этом случае ущерба для бюджета нет, а это является смягчающим обстоятельством, то размер штрафа может быть снижен (постановление Федерального арбитражного суда Северо-Западного округа от 07.07.04 по делу № А44-1396/ 04-С14).

Если налоговой проверки не было, штрафа в этой ситуации можно избежать. Для этого бухгалтеру также нужно сдать уточненные декларации по налогу на прибыль. А переплату можно вернуть или зачесть в счет будущих платежей (ст. 78 НК РФ).

- Опубликовано 08.07.2014 15:32

- Автор: Administrator

- Просмотров: 130466

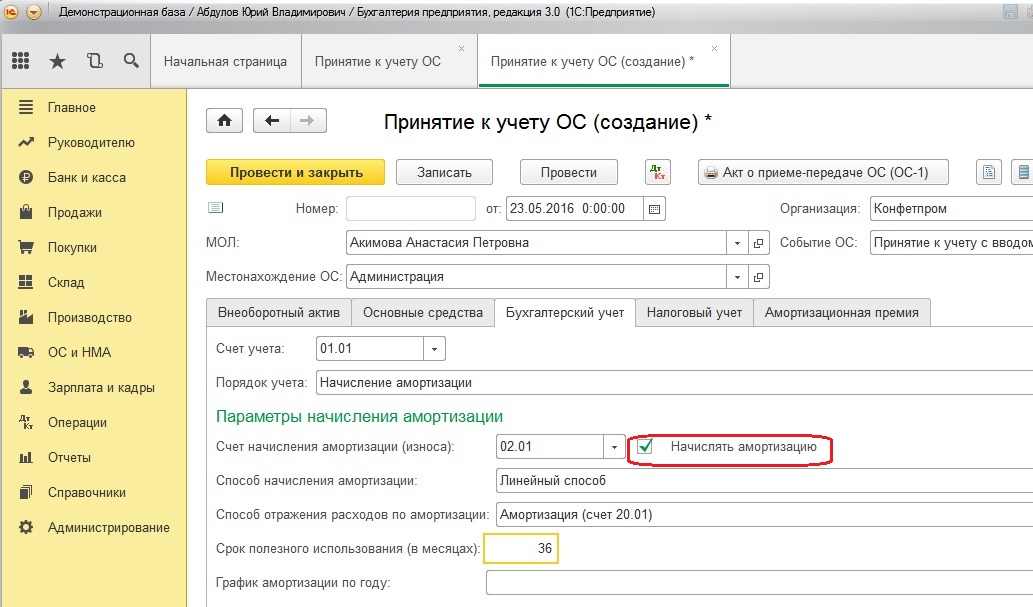

С начислением амортизации каждый месяц сталкивается большинство бухгалтеров и, как правило, эта операция не вызывает трудностей. Но иногда бывают такие ситуации, когда программа «отказывается» делать нужную проводку в конце месяца. Почему не начисляется амортизация и что нужно исправить в этом случае?

Одна из частых причин, о которой в спешке можно забыть, — амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант — основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

А теперь рассмотрим ситуации, когда отсутствие начислений всё-таки является ошибкой. Если по новому основному средству амортизация не начислена и в следующем месяце, то нужно в первую очередь проверить, как основное средство было принято к учету. В том случае, когда на 01 счет стоимость ОС попала ручной проводкой, амортизация начисляться не будет. Подробно о том, почему не рекомендуется пользоваться ручными операциями при работе в программах 1С 8, описано в статье Ручные проводки — почему 8-ка их «не любит»?.

Получается, что ОС в данном случае принято к учету не верно, программа просто «не видит» его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ «Принятие к учету ОС» и проверить вкладки «Бухгалтерский учет» и «Налоговый учет» (при её наличии), там обязательно должна стоять галочка «Начислять амортизацию».

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ «Модернизация ОС» или «Изменение параметров начисления амортизации ОС», тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов