Проводки по возврату заработной платы на расчетный счет в учете работодателя будут зависеть от причин возникновения переплаты. Что это за причины и на каких счетах потребуется исправлять записи? Когда при возврате переплаты можно обойтись без дополнительных корректировок? Ответы вы найдете в нашем материале.

Возврат излишне выплаченной зарплаты: причины и используемые счета

Проводки по возврату излишне выплаченной заработной платы зависят от причин, вызывающих необходимость такого возврата. Остановимся на двух часто встречающихся причинах:

- обнаружены ошибки в сумме начисленной и выплаченной зарплаты (счетная ошибка);

- зарплатные начисления сделаны верно, но в платежном поручении указали другую сумму.

В первом случае нужно сделать проводки:

- исправляющие начисленную сумму зарплаты;

- отражающие погашение работником переплаты.

Какие счета могут быть задействованы при сторнировании излишне начисленной зарплаты? Всё зависит от изначальных проводок по начислению зарплаты — в них могут участвовать различные счета (смотрите на рисунке ниже):

Подробнее о том, в дебет каких счетов может начисляться зарплата, узнайте из этого материала.

Крупные компании могут начислять зарплату с применением всех указанных счетов, если в их штате присутствуют:

- работники основных производственных цехов (начисление зарплаты: Дт 20 Кт 70);

- сотрудники вспомогательных подразделений (Дт 23 (25, 29) Кт 70);

- управленческий персонал (Дт 26 Кт 70).

В компаниях среднего и небольшого масштабов задействованных в начислении зарплаты счетов может быть меньше. В торговых организациях начисление зарплаты производится с участием счета 44 «Расходы на продажу». Неверно начисленная зарплата на переплаченную сумму должна быть сторнирована с того счета, в дебет которого она изначально начислялась.

Возврат переплаты из-за ошибок в платежном поручении не требует сторнировочных проводок при излишне выплаченной заработной платы. В учете отражается только операция возврата денег в кассу или на расчетный счет компании.

Важно! КонсультантПлюс предупреждает

Предложите работнику добровольно вернуть излишне выплаченную ему сумму или написать заявление об удержании долга из заработной платы, если обнаружены ошибки, которые не относятся к счетным.

Обратитесь в суд, если:

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Проводки по возврату сотрудником в кассу излишне выданной зарплаты или перечисленной на расчетный счет

Какие нужно сделать проводки при возврате излишне выданной зарплаты в кассу? Как отражается возврат переплаты, произведенный сотрудником безналичным способом? Разберем проводки для этих ситуаций на примере.

Как учесть исправление ошибки, связанной с излишне выплаченной заработной платой, при расчете налога на прибыль, вы можете узнать в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Менеджеру отдела продаж ООО «Электроника» Малинкиной С. А. за последний отработанный месяц начислили зарплату 42 800 руб., а на карту перечислили 37 236 руб., удержав НДФЛ.

Спустя несколько дней в бухгалтерию поступили уточненные данные по продажам, на основании которых был пересчитан размер премии. В результате сумма оплаты труда Малинкиной С. А. за вычетом НДФЛ составила 34 539 руб. (39 700 руб. с налогом).

Малинкина С. А. вернула переплаченную зарплату частями: 1500 руб. сразу внесла в кассу компании, а остаток в сумме 1197 руб. перечислила на расчетный счет ООО «Электроника».

В учете ООО «Электроника» произведены следующие записи:

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

44 |

70 |

42 800 |

Начислена зарплата менеджеру отдела продаж за октябрь |

|

70 |

68 |

5564 |

Удержан НДФЛ с начисленной зарплаты |

|

70 |

51 |

37 236 (42 800 – 5564) |

Перечислена зарплата на банковскую карту |

|

44 |

70 |

-3100 (39 700 – 42 800) |

Сторнирована излишне начисленная зарплата |

|

70 |

68 |

-403 (5161 – 5564) |

Сторнирована сумма излишне удержанного НДФЛ |

|

73 |

70 |

2697 (3100 – 403) |

Излишне выплаченная зарплата отражена в составе расчетов с персоналом по прочим операциям |

|

50 |

73 |

1500 |

Переплаченная зарплата внесена в кассу компании (частично) |

|

51 |

73 |

1197 |

Остаток задолженности перечислен на расчетный счет |

Если сотрудник добровольно не вернет переплаченную зарплату, компания может ее взыскать. Но при этом нужно учитывать законодательно установленные ограничения (п. 3 ст. 1109 ГК РФ, ст. 137 ТК РФ, письмо Роструда от 01.10.2012 № 1286-6-1).

Как пересчитать НДФЛ и страховые взносы и уточнить «зарплатную» отчетность, если выявлена излишне начисленная и выплаченная заработная плата, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Итоги

Проводки по возврату излишне перечисленной зарплаты зависят от того, искажена ли сумма заработка и каким способом погашается переплата (в кассу или на расчетный счет). Если требуется корректировка зарплатных начислений, необходимо сторнировать излишне начисленную сумму и удержанного НДФЛ. После того как сотрудник вернет переплату, проводки производятся по дебету счета 50 «Касса» или 51 «Расчетные счета» в зависимости от вида расчета (наличными деньгами или безналичным перечислением) в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям».

Возврат зарплаты на расчетный счет: проводки

Бывает, что работнику переплатили зарплату и он вернул ее на расчетный счет. Расскажем, как это отразить в бухгалтерском учете, какие проводки нужно составить.

Причины переплаты

Схема проводок зависит от того, почему возникла переплата сотруднику. Это могло произойти по двум причинам:

-

ошибка в платежных документах при перечислении зарплаты;

-

счетная ошибка – заработная плата неверно рассчитана.

Статья 137 Трудового кодекса говорит о том, что зарплату, выплаченную вследствие счетной ошибки, работодатель возвращает по своей инициативе, согласие работника не нужно. Если же возникла техническая ошибка, придется договариваться с работником о возмещении излишка. Единственной альтернативой добровольному погашению будет только обращение в суд.

Рассмотрим ситуацию, когда работник согласился с суммой переплаты и сам вернул ее на расчетный счет компании.

Гибкий зарплатный проект обеспечит платежи на любые карты. При этом открывать счет в Тинькофф Бизнесе не обязательно, можно выплачивать зарплату со счета в любом банке. Бесплатное подключение и обслуживание без скрытых комиссий.

Оставить заявку

Бухгалтерские проводки возврата переплаты

Первый случай

Теперь к проводкам. В первом случае все просто. Деньги пришли, и это расчеты по зарплате. Запись будет такой:

Д 51 – К 70

Эта проводка выправит сальдо 70 и сделает его корректным. На этом ошибка исправлена, вопрос закрыт.

Второй случай

Во втором случае все усложняется тем, что нужно исправить ошибку расчета зарплаты. Начисления нужно уменьшить. Делается это традиционно – путем сторнирования.

Первоначальная проводка по начислению зарплаты имеет вид:

Д 20 (23, 25, 26, 29, 44) – К70

Счета учета затрат зависят от вида организации и подразделения, в котором работает сотрудник. Например, в крупных компаниях могут использоваться счета для зарплаты работников:

-

основного производства – счет 20;

-

вспомогательных подразделений – счета 23, 25, 29;

-

АУП, расходы на зарплату которого относятся к общехозяйственным расходам, – счет 26;

-

торговых организаций или торговых отделов в рамках компании – счет 44.

В зависимости от нужд организации могут использоваться не все эти счета, а только те, в которых есть необходимость.

Ошибочное начисление зарплаты должно быть отсторнировано на сумму превышения в корреспонденции с дебетом счета первоначального начисления. Сторнировочные записи указываются красным цветом. Цветное выделение практикуется как в учебниках по бухучету, так и в учетных программах по таким операциям.

Например, на сумму излишнего начисления для зарплаты работника основного производства делается такая проводка:

Д 20 – К 70

Значение излишка указывается со знаком «минус».

При этом не нужно забывать про НДФЛ, удержанный с работника, а также страховые взносы.

Проводкой Д 70 – К 68 сторнируется начисление НДФЛ, а Д 20 – К 69 – начисление страховых взносов.

Для отражения суммы ошибочно уплаченной зарплаты используется счет 73 «Расчеты с персоналом по прочим операциям». При обнаружении ошибки сторнируется излишне начисленная зарплата, а сумма излишка относится на счет 73. При возврате работником сумма возврата отражается также по счету 73. Таким образом, расчеты по этому счету закрываются.

Гибкий зарплатный проект дает возможность перечислять зарплату на любые карты, но с Tinkoff Black сотрудники смогут зарабатывать на кэшбэке. Кэшбэк до 30% деньгами, а не бонусами. Бесплатное обслуживание карты.

Подключиться к зарплатному проекту

Пример

Сотрудникам организации была излишне выплачена зарплата.

Иванову А. А. зарплата была выплачена на 1 000 ₽ больше, чем нужно, по причине ошибки в платежном поручении.

Петрову С. С. была ошибочно начислена премия в размере 10 000 ₽, и по этой премии произведена выплата 8 700 ₽ с учетом удержанного НДФЛ. Петров – рабочий основного цеха.

Оба работника вернули переплату на расчетный счет организации.

Рассмотрим проводки в том и другом случае.

Иванов А. А.

Д 51 – К 70 – 1 000 ₽.

Никаких сторнировочных записей не требуется.

Петров С. С.

Сторнируется сумма ошибочного начисления: Д 20 – К 70 – 10 000 ₽.

Сторнируется сумма неверного НДФЛ: Д 70 – К 68 – 1 300 ₽.

При этом на счете 70 зависает излишняя сумма 8 700 ₽, которая была выплачена Петрову С. С.

Эта сумма относится на счет 73: Д 73 – К 70 – 8 700 ₽.

Возврат Петровым денег на расчетный счет отражается проводкой Д 51 – К 73 – 8 700 ₽.

Для упрощения примера в проводках по Петрову С. С. не рассматриваются конкретные суммы по сторно страховых взносов. Но это сторнирование тоже нужно провести: Д 20 – К 69 на суммы излишне начисленных взносов.

Чтобы подключиться к зарплатному проекту, не нужно посещать банк. Подключение и выплаты производятся в личном кабинете, мобильном приложении или в своей системе по API. Доступна загрузка зарплатного реестра из 1С в личный кабинет нажатием одной кнопки.

Отправить заявку на подключение

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы. Каким образом исправить ситуацию, и какими бухгалтерскими записями оформить удержание переплаты, расскажет эта статья.

Удержание излишне выплаченной заработной платы

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка. Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

- если результатом чрезмерной выплаты стала счетная ошибка, т.е. допущенная при арифметических подсчетах;

- если зарплата рассчитана на основании документов, подтверждающих выполнение плановых заданий, а затем доказано (комиссией по трудовым спорам или судом) невыполнение норм труда или нахождение в простое;

- если переплата зарплаты была вызвана незаконными действиями сотрудника, к примеру, подачей документов на стандартные вычеты НДФЛ, которые ему не полагаются, что также потребует соответствующего судебного решения.

В других случаях излишне выданную сумму заработка удержать с сотрудника невозможно. Вернуть ее можно только на основании письменного согласия на удержание. Бухгалтеру это обстоятельство следует учитывать. Надо заметить, что большинство подобных ситуаций разрешаются в мирном ключе, и сотрудник, получивший сумму, превышающую полагающийся заработок, дает разрешение на удержание. Мы же рассмотрим техническую сторону проблемы и приведем примеры корректировочных проводок.

Возврат излишне выплаченной заработной платы в бухучете

Поскольку начисление зарплаты отражается по К/ту 70 с Д/та производственных счетов (20, 23, 26, 29 и др.), то в корректировочным будет сторнирование этих же корреспонденций счетов на сумму переплаты. Наиболее оптимальным способом возврата специалисты считают списание сторнированной суммы на счет 73 (Д/т 73 К/т 70), а уже с него производят удержание.

Следует помнить, что удерживать из зарплаты сотрудника по инициативе работодателя можно не более 20% (ст. 138 ТК РФ). Исключением является только желание работника, либо письменно подтверждающего удержание суммы в полном объеме (если она выше 20% заработка), либо собственноручно внесшего переплату в кассу компании.

Рассмотрим на примере, как удержать излишне выплаченную зарплату.

В августе бухгалтер фирмы, работающей на ОСНО, обнаружил в расчете зарплаты за июль счетную ошибку: продавцу-консультанту Иванову Р.Т. сверх полагающейся суммы было излишне начислено и выплачено 10 000 руб.

Оклад Иванова составляет 30 000 руб. в месяц. Компания платит страховые отчисления по общим тарифам + взносы на страхование от несчастных случаев в размере 0,2%. Выплата зарплаты осуществляется по окончании месяца.

Удерживать придется не более 20% с начисленной зарплаты, поэтому размер удержания составит 5220 руб. (30000 – 30000 * 0,13) * 20/100 = 5220 руб. Поскольку в сумму переплаты входит НДФЛ (который следует вернуть), то излишне выплаченная заработная плата будет составлять 8700 руб. (10000 – 10000 руб. × 0,13).

Корректировке подлежат и перечисленные страховые отчисления. Корректировочные проводки таковы:

Содержание операции

Д/т

К/т

Сумма

СТОРНО излишне начисленной суммы

26

70

10 000

Сумма переплаты списана на расчеты с сотрудниками по прочим операциям

73

70

8700

СТОРНО НДФЛ с удержанной суммы 13% от 10 000

70

68

1300

СТОРНО взносов в ФСС 2,9% от 10 000 + 0,2% от 10 000

26

69

310

СТОРНО платежей в ПФР 22% от 10 000

26

69

2200

СТОРНО взносов в ФФОМС 5,1% от 10 000

26

69

510

Начислена з/пл за август

26

70

30 000

Удержан НДФЛ из зарплаты за август

70

68

3900

Из з/пл за август удержана излишне выплаченная сумма

70

73

5220

Выдана из кассы зарплата за август (30 000-3900-5220)

70

50

20 880

Начислена з/пл за сентябрь

26

70

30 000

Удержан НДФЛ из зарплаты за сентябрь

70

68

3900

Из з/пл за сентябрь удержана переплата за июль (8700-5220)

70

73

3480

Выдана из кассы зарплата за сентябрь (30 000-3900-3480)

70

50

22 620

Возврат в кассу излишне выплаченной зарплаты: проводки

Если сотрудник возвращает излишне начисленную и полученную сумму в кассу, то бухгалтерские записи будут следующими:

- Д/т 20,23,26 К/т 70 – сторнирована переплата зарплаты;

- Д/т 73 К/т 70 – сумма переплаты списана на прочие расчеты с персоналом;

- Д/т 50 К/т 73 – принята в кассу сумма переплаты;

- Д/т 70 К/т 68 – сторно начисленного НДФЛ;

- Д/т 20,23,26 К/т 69 – сторнировочные проводки по страховым взносам с суммы переплаты.

Если осуществить удержание невозможно

Случается, что вернуть ошибочно выплаченную зарплату невозможно. Например, сотрудник уволился и уехал. В подобных случаях сумму переплаты взыскать нереально, и она признается безнадежной дебиторской задолженностью. Сумму долга списывают за счет средств резерва по сомнительным долгам (при его наличии) либо, если резерв не создан, относят на убыток, включив ее в состав прочих затрат.

В учете списание долга по зарплате отражается проводками:

- Д/т 76 К/т 73 – списана излишне выплаченная зарплата;

- Д/т 91-2 К/т 76 – списан долг по зарплате, нереальный ко взысканию.

Расчет заработной платы — процедура трудоемкая и кропотливая. Несмотря на повсеместную автоматизацию этого процесса, бухгалтер не застрахован от ошибок. Случаются и сбои в работе компьютерной техники, следствием чего могут стать неверные расчеты, выдача работникам завышенных сумм заработной платы.

Обнаружив ошибку, бухгалтер зачастую производит автоматический вычет из начислений следующего месяца по расчетам с работником, делая соответствующие проводки в бухгалтерском учете. Правомерен ли такой «простой» выход из положения? В каких случаях удержать излишек выплаченной заработной платы организация не имеет права? Несет ли бухгалтер ответственность за ошибки при расчетах заработной платы? Разбираемся в статье.

Можно ли выплачивать заработную плату нерезиденту через кассу?

Возврат возможен не всегда

Сразу следует сказать, что «автоматические» вычеты излишне выплаченных работнику сумм из заработной платы следующего месяца либо невыдача ему части заработной платы наличными из кассы на тех же условиях незаконны.

Разрешение неприятной для бухгалтера ситуации следует начинать с получения заявления работника, в котором он просить удержать излишне полученную сумму денег либо обязуется внести ее наличными добровольно.

Обойтись без письменного согласия возможно только в некоторых случаях, описанных в ТК РФ (ст. 137):

- наличие счетной ошибки, т.е. такой ошибки, которую можно отнести к арифметической;

- расчет произведен на основе ложных сведений, полученных от работника (например, фальшивые документы на вычет по НДФЛ);

- расчет произведен на основе ложных сведений из первичных документов по расчету зарплаты (например, по документам норматив выпуска продукции был выполнен, а фактически — нет).

Как правило, такие ситуации, в частности, подача работником ложных сведений, влияющих на расчет «зарплатных» сумм, решаются в судебном порядке (см. ТК РФ, та же статья).

Если работник письменно выразил свое согласие погасить переплату, работодатель может удержать ее только в течение месяца после завершения срока, определенного для возврата авансов, задолженностей, неверно начисленных сумм выплат.

Как оформить выдачу из кассы депонированной заработной платы по доверенности?

Счетная ошибка и судебная практика

Наличие счетной (арифметической) ошибки – наиболее частый аргумент работодателя при удержании излишне выплаченных сумм оплаты за труд. Однако судебная практика в этой сфере чаще всего складывается не в пользу организаций.

Пример: Мособлсуд в своем определении №33-19764 от 12-10-10 г. высказал мнение, что переплата не может являться счетной ошибкой, а является следствием неправильного применения работодателем законодательства по труду. По мнению судей, переплату нельзя отнести и к суммам необоснованного обогащения (ГК РФ, ст. 1109). Работник возвращать излишне выплаченные ему средства не обязан. Кроме того, не все суды признают сбой в работе бухгалтерской программы счетной ошибкой.

Пример: Свердловский облсуд определением по делу №33-7642/2016 от 21-04-16 г. не признал техническую ошибку счетной, а Самарский облсуд в определении №33-302/2012 от 18-01-12 г. – признал.

Судебная практика по вопросам применения ст. 137 ТК однозначно свидетельствует о том, что счетной ошибкой нельзя признать:

- оплату более длительного отпуска, по сравнению с положенным работнику по закону;

- выплату более крупного размера премиальных;

- ошибочную выплату двойной заработной платы за период.

Об этом свидетельствуют многочисленные решения судов всех инстанций, до Верховного включительно (определение №59-В11-17 от 20-01-12 г.).

На заметку! Роструд в своем письме №3044-6-0 от 09- 08-07 г. высказывает точку зрения, согласно которой даже при наличии бесспорной счетной ошибки необходимо письменное согласие сотрудника на погашение возникшей разницы за его счет.

Документальное оформление возврата излишних выплат

Обнаружив факт ошибки, бухгалтер обязан сообщить о нем руководству фирмы. Далее составляется акт, в котором фиксируются факт переплаты, сумма, период начисления и другие существенные сведения. Членами комиссии, подписывающими акт, могут быть: бухгалтер-расчетчик, главный бухгалтер, кассир и пр.

Второй экземпляр документа либо его копия направляется сотруднику, в отношении которого произошла ошибка. К акту прилагается официальное письмо уведомительного характера о необходимости погашения излишне выплаченной суммы в определенный срок.

Если работник не возражает, то на основании его заявления сумма гасится наличными деньгами либо безналичным удержанием из заработной платы на иных, согласованных с администрацией, условиях. Часто такое погашение происходит в рассрочку. Согласно ст. 138 ТК РФ удержание по общему правилу возможно в размере не более 20% с каждой зарплаты. При этом следует учитывать, что у работника, кроме указанной суммы к погашению, могут быть и другие удержания.

Если работник соглашается в письменной форме погасить долг наличными в кассу либо внести добровольно на счет фирмы, но срок этот истек, а долг не погашен, то в течение последующего месяца руководитель издает приказ на вычет суммы долга из заработной платы работника. Если работник уведомление проигнорировал или погасить переплату отказывается, работодатель может обратиться в суд.

Вопрос с работником, который при увольнении получил «на руки» больше положенного по закону, решается таким же порядком, как указано выше. В уведомлении целесообразно сразу указать на возможность обращения в суд при непогашении задолженности. Уволенные сотрудники в большинстве случаев добровольно гасить переплату отказываются.

Как оформить и отразить в бухучете возврат в кассу заработной платы, излишне выплаченной работнику?

Ответственность бухгалтера

Бухгалтер может нести материальную ответственность по закону, если погасить переплату за счет средств сотрудника не удалось. Основанием для привлечения счетного работника к ответственности может служить акт, фиксирующий (ТК РФ, ст. 247):

- величину материального урона;

- причину возникновения убытка.

Размер убытка бухгалтером может быть погашен двояко:

- если существует договор материальной ответственности с ним – погашение происходит полностью;

- если договор материальной ответственности отсутствует – погашение происходит в размере среднемесячных трудовых выплат (ТК РФ, ст. 244, 248).

Если бухгалтер не согласен погасить сумму ошибки добровольно либо истек месячный срок, о котором шла речь выше, вопрос о взыскании решается исключительно судом.

На заметку! Полная материальная ответственность бухгалтера может быть зафиксирована в трудовом договоре с ним.

Проводки

При обнаружении излишне начисленной и выплаченной суммы следует помнить, что часть этой суммы составляет налог на доходы. Таким образом, излишняя выплата «разбивается» на две самостоятельные суммы и отражается разными проводками.

Сначала переплату в целом сторнируют, применяя те же проводки, по которым она начислялась:

Дт20, 23, 26 Кт70 – сторно на сумму переплаты (аналогично сторнируют выплаты в Фонды по переплате).

Затем сторнируют НДФЛ: Дт70 Кт68/НДФЛ – сторно из суммы переплаты (13%).

Оставшуюся сумму, излишне выплаченную работнику, отражают на счете 73 с открытием соответствующего субсчета: Дт 73 Кт 70.

Работник добровольно гасит задолженность внесением средств в кассу либо удержанием из зарплаты. Возможно и внесение средств на расчетный счет фирмы: Дт50,51,70 Кт73.

Если долг по какой-то причине взыскать невозможно, то делаются такие проводки:

- Дт76 Кт 73;

- Дт 91/2 Кт 76.

Итоги

- Излишние начисления и выплаты по заработной плате без проблем можно вернуть организации, только имея письменное согласие работника, в отношении которого допущена переплата, и только при соблюдении месячного срока после того, что установлен работнику на добровольное погашение.

- В иных случаях возврат может оспариваться, в том числе и в судебном порядке, несмотря на законодательно прописанную возможность возврата долга. Обнаруженная ошибка в выплатах должна быть зафиксирована актом, который подписывается внутренней комиссией организации. С актом необходимо ознакомить работника.

- Бухгалтер, допустивший ошибку, несет материальную ответственность за нее в соответствии с законом.

- Корреспонденции счетов, применяемые для учета переплат по зарплате, представляют собой сторнировочные записи ранее сделанных проводок. Излишне выплаченная на руки сумма отражается на Дт 73 счета. Ее погашение работником отражается на Дт соответствующих счетов, в зависимости от способа погашения. Если убыток вернуть невозможно, он переносится на Дт 76, а затем фиксируется по Дт 91/2.

Какие проводки составить при возврате работником излишне выплаченной зарплаты за первую половину месяца?

добрый день , уважаемые форумчане! Помогите с проводками , как правильно отразить в бух .учете следующую ситуацию :ошибочно излишне выдана зп за первую половину месяца (аванс) , работник вернул деньги на счёт (документально все оформили, вопрос именно по проводкам )

цифры формальные допустим нужно было 5000 выдать ,а выдали 6000, в бух .учете проводки на аванс по зп не делаем , формируем проводки только по итогу месяца (поэтому проводки по начислению аванса вообще нет ) … как мне нужно сделать правильно , сразу излишнюю сумму(1000) отнести на 73 счёт или же сначала всю выплаченную зп (витом числе излишне тоже )отнести на 70 счёт , затем только на 73 (тогда по кредиту 70 счета будут обороты по начислению на 1000 больше , чем в реальности фонд зарплаты )

1 вариант :

по перечисленной платежке разбиваю сумму :

дт 70 кт 51 -5000 (то что реально должны были перечислить )

дт 73 кт 51 -сразу отношу 1000 (по платежке, сделали бух справку )без отнесения на 70 счёт , т.к как таковой эта часть суммы зп не является

дт 51 кт 73 -работник вернул излишне перечим. зп на счёт

в конце месяца дт 20 кт 70 -начислена зп

получается , что счёт 70 не затрагивается и обороты показывают реальный фонд зп

2 вариант :

дт 70 кт 51- 6000 всю сумму по платежке отразить через 70

дт 73 кт 70 -1000 (переплату отнести на расчеты по прочим операциям )

дт 51 кт 73 -возврат денег работником на счёт

в конце месяца дт 20 кт 70 начислена зп

по оборотам 70 счета будет сумма больше, чем фонд зп

как правильно сделать

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Цитата (ольга а_):добрый день , уважаемые форумчане! Помогите с проводками , как правильно отразить в бух .учете следующую ситуацию :ошибочно излишне выдана зп за первую половину месяца (аванс) , работник вернул деньги на счёт (документально все оформили, вопрос именно по проводкам )

цифры формальные допустим нужно было 5000 выдать ,а выдали 6000, в бух .учете проводки на аванс по зп не делаем , формируем проводки только по итогу месяца (поэтому проводки по начислению аванса вообще нет ) … как мне нужно сделать правильно , сразу излишнюю сумму(1000) отнести на 73 счёт или же сначала всю выплаченную зп (витом числе излишне тоже )отнести на 70 счёт , затем только на 73 (тогда по кредиту 70 счета будут обороты по начислению на 1000 больше , чем в реальности фонд зарплаты )

1 вариант :

по перечисленной платежке разбиваю сумму :

дт 70 кт 51 -5000 (то что реально должны были перечислить )

дт 73 кт 51 -сразу отношу 1000 (по платежке, сделали бух справку )без отнесения на 70 счёт , т.к как таковой эта часть суммы зп не является

дт 51 кт 73 -работник вернул излишне перечим. зп на счёт

в конце месяца дт 20 кт 70 -начислена зп

получается , что счёт 70 не затрагивается и обороты показывают реальный фонд зп

2 вариант :

дт 70 кт 51- 6000 всю сумму по платежке отразить через 70

дт 73 кт 70 -1000 (переплату отнести на расчеты по прочим операциям )

дт 51 кт 73 -возврат денег работником на счёт

в конце месяца дт 20 кт 70 начислена зп

по оборотам 70 счета будет сумма больше, чем фонд зп

как правильно сделать

Добрый день!

Считаю верным первый вариант (выделен синим). Раз 1000 руб. — не аванс, а ошибочное перечисление, то использовать счет 70 для отражения такого платежа нет оснований.

![]()

НКК, добрый день , переделали на второй вариант , т.к деньги были перечислены в одном месяце , обнаружили ошибку только через месяц (уведомили работника ) , поэтому если исходить из того , что проводка изначально была как отправленная зарплата…..если я оставлю 1 вариант , получается что я изначально в день перечисления знала , что это неверная сумма , чтобы было основание разбить платежку на 2 суммы 🤷♀️да , я понимаю , что часть суммы в платеже не являлось зарплатой как таковой , но не знаю как быть )

Цитата (ольга а_):добрый день , переделали на второй вариант , т.к деньги были перечислены в одном месяце , обнаружили ошибку только через месяц (уведомили работника ) , поэтому если исходить из того , что проводка изначально была как отправленная зарплата…..если я оставлю 1 вариант , получается что я изначально в день перечисления знала , что это неверная сумма , чтобы было основание разбить платежку на 2 суммы 🤷♀️да , я понимаю , что часть суммы в платеже не являлось зарплатой как таковой , но не знаю как быть )

Добрый день!

Если ошибку обнаружили в следующем месяце, то, вероятно, второй вариант более подходит.

В любом случае, надо оформить бухгалтерскую справку на выявленную ошибку и ее исправление, так как проверяющие могут заинтересоваться несоответствием оборотов по счету 70 данным отчетности по зарплатным налогам.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Организация на УСН. Как в программе «1С:Бухгалтерия 8» редакции 3.0 оформить возврат заработной платы, излишне перечисленной на карточку сотрудника, чтобы внесенная в кассу сумма не попала в КУДиР?

Содержание

- Возврат суммы заработной платы, ошибочно перечисленной сотруднику

- Формирование отчета Книга доходов и расходов УСН

- Корректировка регистра Взаиморасчеты с сотрудниками

- Формирование отчета Анализ зарплаты по сотрудникам (помесячно)

Возврат ошибочно перечисленной суммы может производиться путем внесения сотрудником денежных средств в кассу. Кассир обязан оформить приходно-кассовый ордер по форме № КО- 1 (п. 4.1 Указания Банка России от 11.03.2014 № 3210-У). Кроме того, в регистр накопления Взаиморасчеты с сотрудниками потребуется внести исправления. Рассмотрим действия в программе 1С по шагам.

Возврат суммы заработной платы, ошибочно перечисленной сотруднику

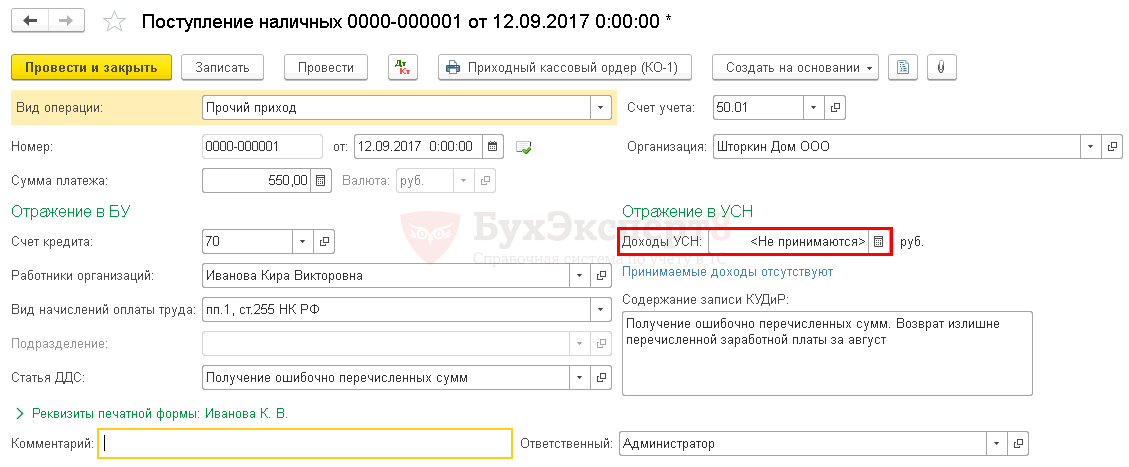

При внесении денег в кассу оформляется приходный кассовый ордер документом Поступление наличных, доступен из раздела Банк и касса — Касса — Кассовые документы:

- Вид операции — Прочий приход;

- Счет кредита – 70;

- Отражение в УСН — Не принимаются (удалить сумму).

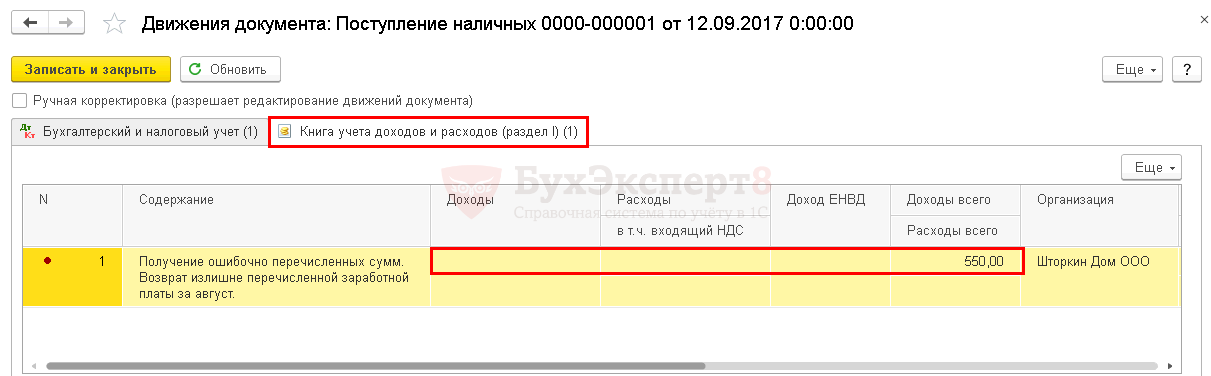

Движение документа Поступление наличных по регистру Книга учета доходов и расходов (раздел I) показывает: сумма отразилась в графе Доходы всего и не попала в принимаемые Доходы.

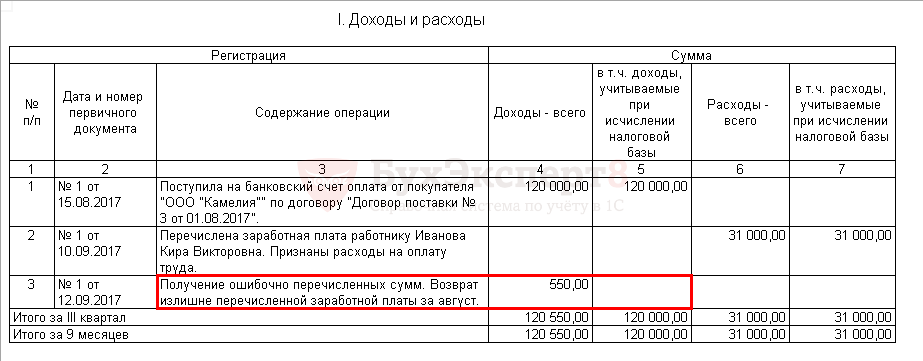

Формирование отчета Книга доходов и расходов УСН

Чтобы убедиться, что внесенная сумма не попала в КУДиР, необходимо сформировать отчет Книга доходов и расходов УСН.

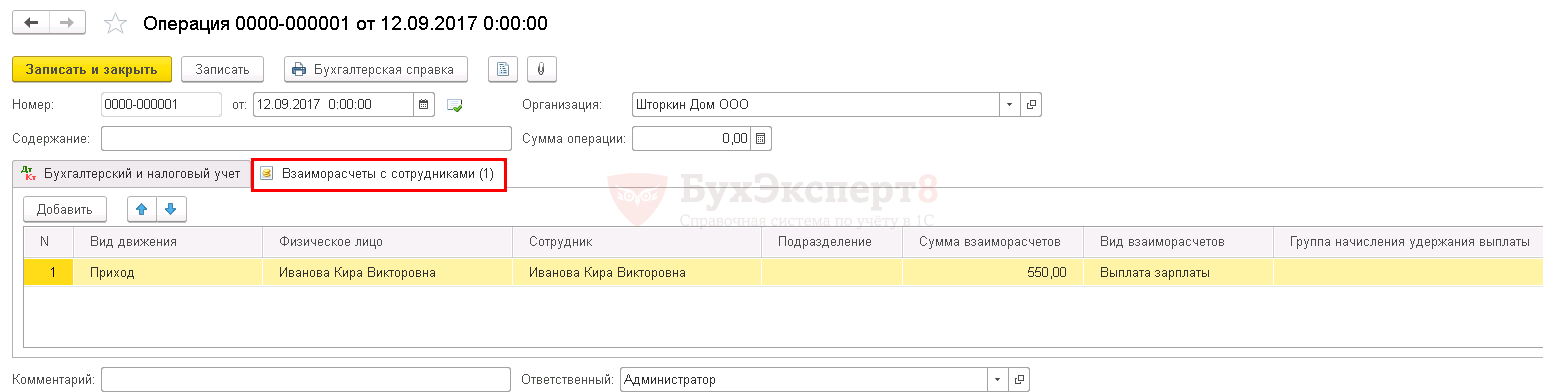

Корректировка регистра Взаиморасчеты с сотрудниками

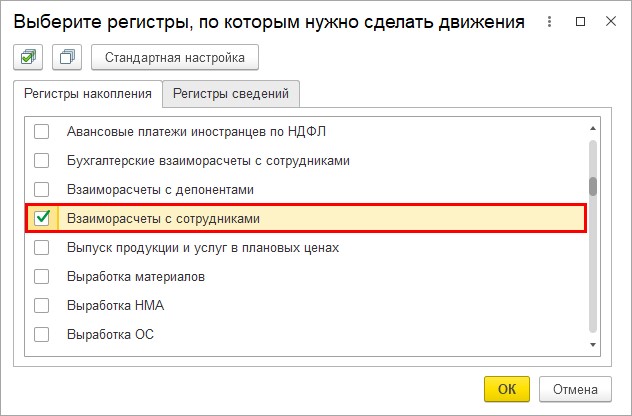

Для правильного отражения взаиморасчетов с сотрудником необходимо скорректировать регистр Взаиморасчеты с сотрудниками. Для внесения изменений в регистр нужно оформить документ Операции, введенные вручную– нажать кнопку ЕЩЕ – Выбор регистров – установить флажок Взаиморасчеты с сотрудниками:

- Вид движения — Приход;

- Сумма взаиморасчетов — сумма, внесенная в кассу сотрудником;

- Вид взаиморасчетов — Выплата зарплаты.

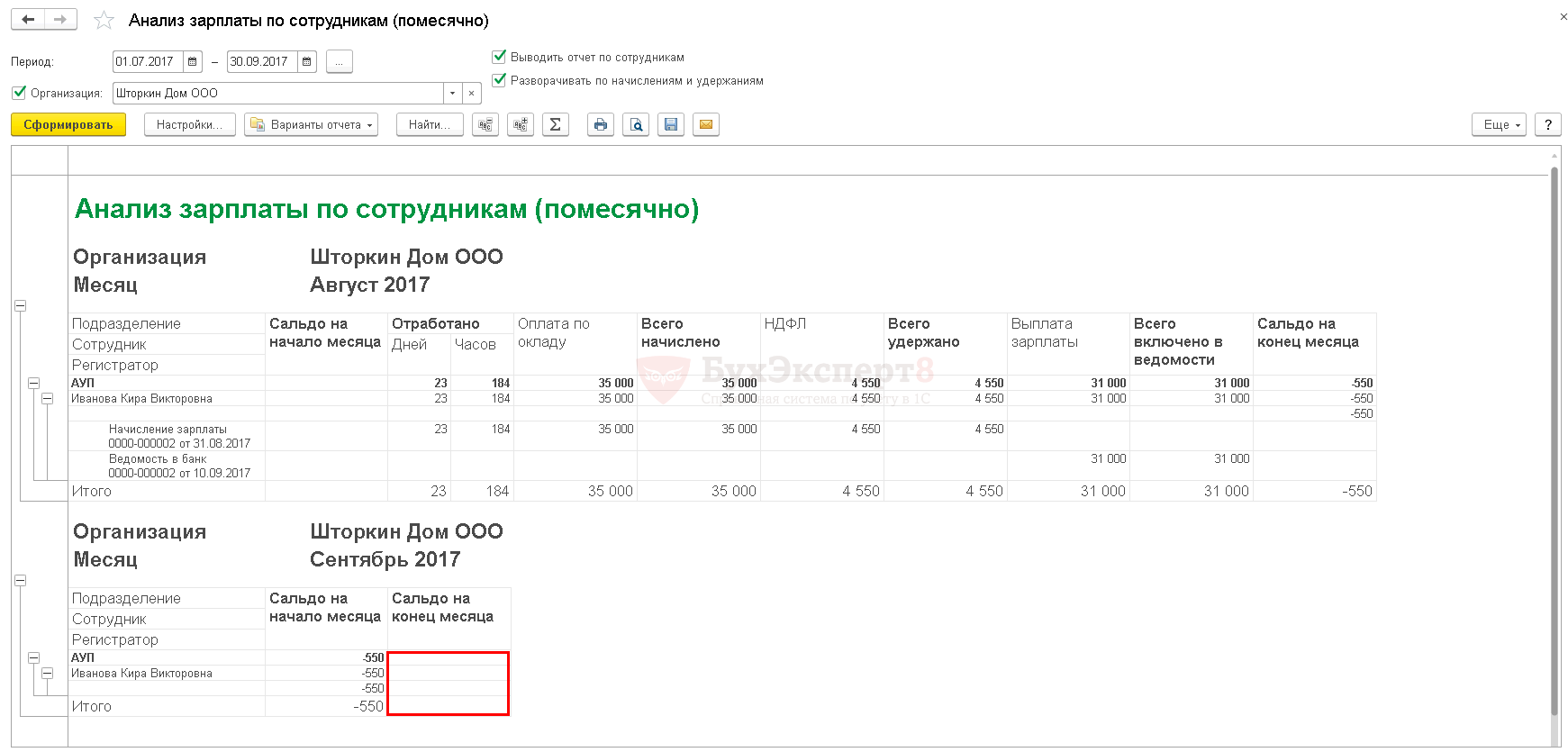

Формирование отчета Анализ зарплаты по сотрудникам (помесячно)

Для проверки взаиморасчетов с сотрудником необходимо сформировать отчет Анализ зарплаты по сотрудникам (помесячно). Раздел Зарплата и кадры – Зарплата – Отчеты по зарплате.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(8 оценок, среднее: 3,75 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

- Опубликовано 17.08.2020 15:37

- Автор: Administrator

- Просмотров: 29250

В практике бухгалтера иногда случаются непредвиденные ситуации. И так как они не часто распространены, то возникают вопросы: как отразить их в программе 1С? Одна из таких ситуаций – возврат излишне выплаченной зарплаты. Проблемы нет, если сотрудник продолжает работать в компании. В этом случае программа просто учтет излишне выплаченную сумму при расчетах за следующий месяц. А как быть если сотрудник уволился, а зарплата ему выплачена, но не отработана? Либо бухгалтером допущена расчетная ошибка при увольнении. Расскажем в этой статье, как отразить возврат излишне выплаченной зарплаты в программах 1С: ЗУП ред. 3.1 и 1С: Бухгалтерия предприятия ред. 3.0. А еще подскажем, что делать с этими денежными средствами в кассе дальше: можно ли их расходовать на другие цели организации или необходимо вернуть на расчетный счет?

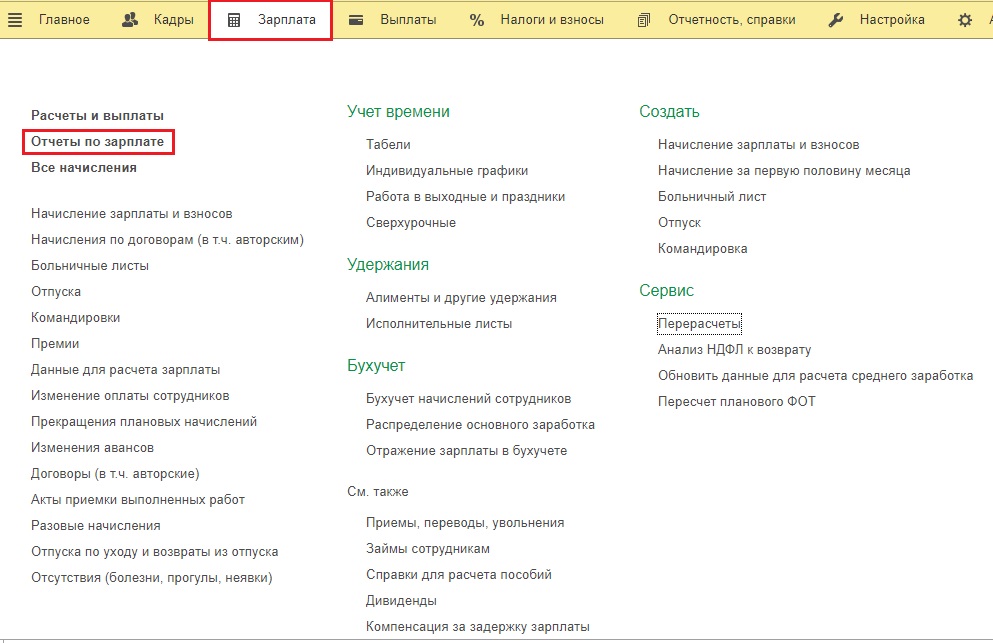

Возврат излишне выплаченной зарплаты в 1С: ЗУП ред. 3.1

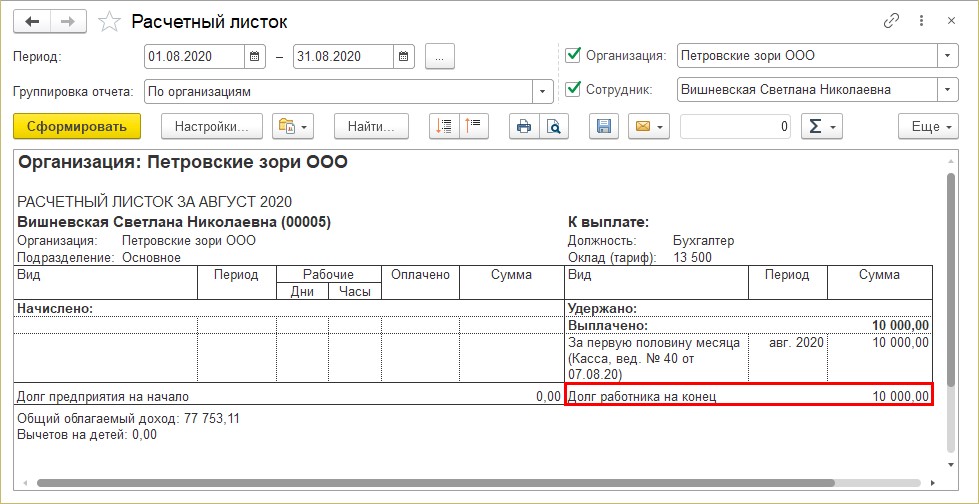

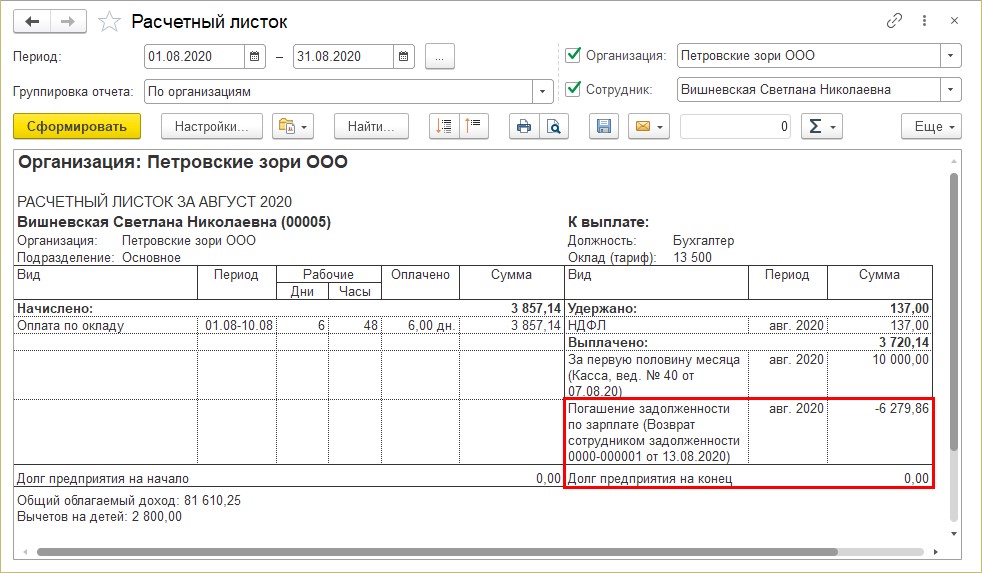

Приведем условный пример: сотрудник Вишневская Светлана Николаевна получила аванс за первую половину месяца в размере 10000 руб., но, не отработав положенное время, уволилась.

При проведении документа «Увольнение» сотруднику Вишневская С.Н. рассчитаны начисления и удержания за отработанное время. В результате чего образовался долг за сотрудником в сумме 6279,86 руб. Это отражено в его расчетном листке, который можно сформировать в разделе «Зарплата» — «Отчеты по зарплате».

Рассмотрим пошагово отражение возврата денежных средств сотрудником. Для этого в программе 1С: ЗУП предназначен документ «Возвраты сотрудниками задолженности».

Шаг 1. Откройте раздел «Выплаты» — «Возвраты сотрудниками задолженности».

Шаг 2. Нажмите «Создать» или кнопку «Ins» на клавиатуре.

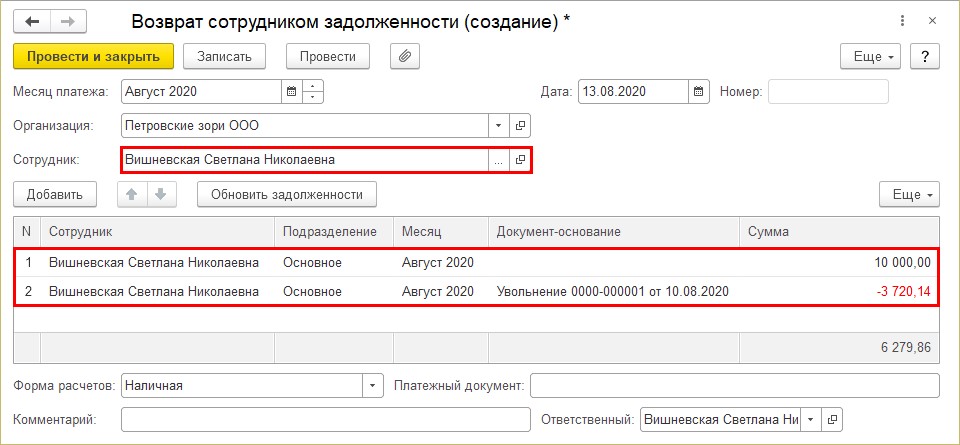

Шаг 3. Заполните реквизиты документа (организацию, дату, месяц платежа), выберите требуемого сотрудника (Вишневская С.Н.).

В табличной части автоматически заполнятся данные о взаиморасчетах. В нашем примере: сумма выплаченного аванса – 10000 руб., начисленная зарплата за фактически отработанное время – 3720,14 руб. Долг сотрудника составил 6279,86 руб.

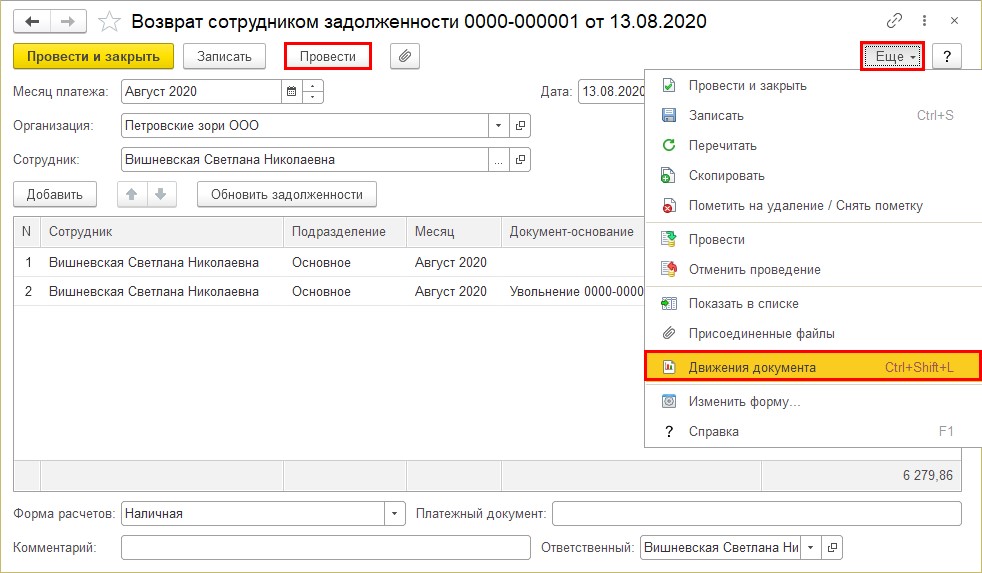

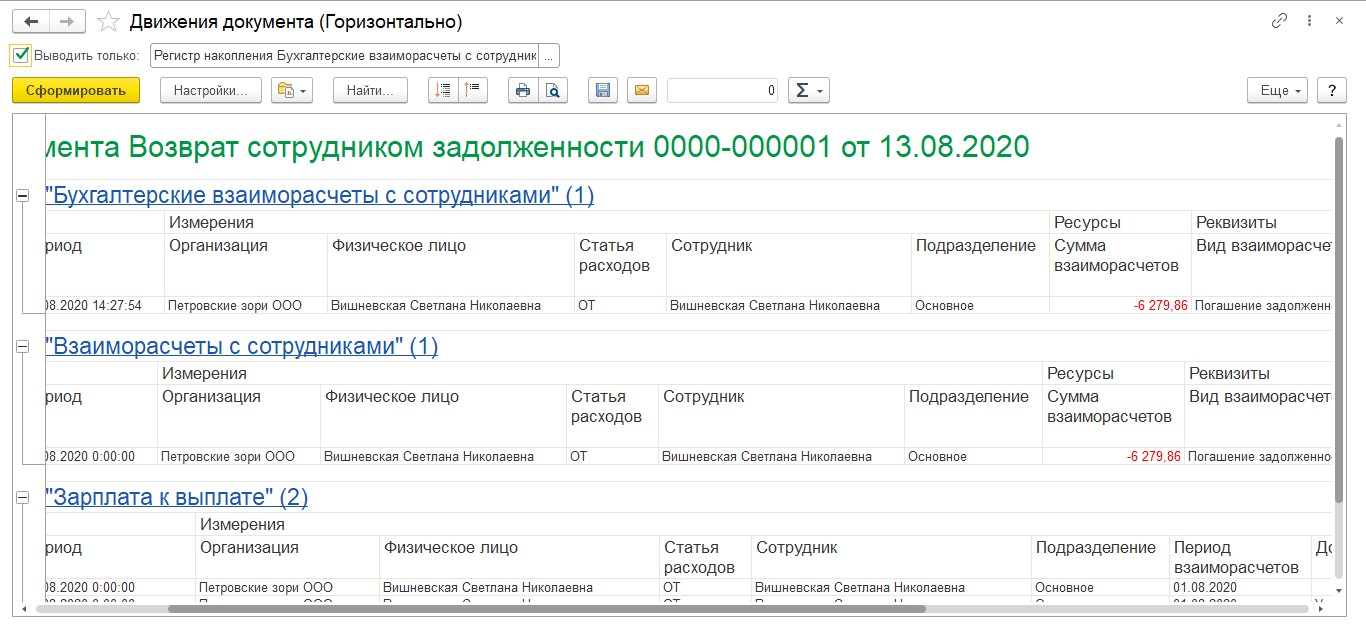

Шаг 4. Проведите документ по кнопке «Провести» и посмотрите «Движения документа», нажав кнопку «Еще» в верхней части документа.

Программа автоматически сформирует необходимые записи в регистрах по возврату задолженности сотрудником.

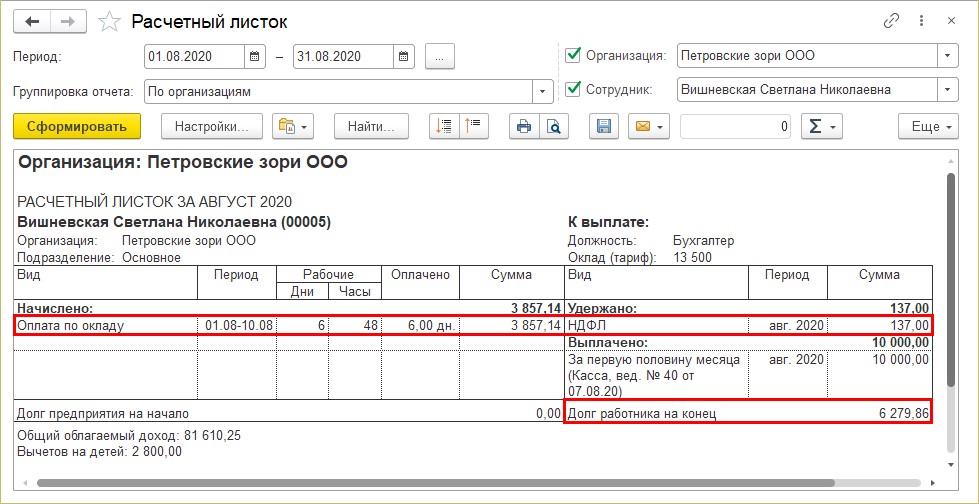

Проверим, как отразилось движение документа в расчетном листке сотрудника.

Шаг 5. Сформируйте «Расчетный листок сотрудника».

Долг за сотрудником равен нулю и в расчетном листке отражен документ погашения долга.

Возврат излишне выплаченной зарплаты в программе 1С: Бухгалтерия предприятия ред. 3.0

В программе 1С: Бухгалтерия предприятия ред. 3.0 документы на возврат заработной платы движения по необходимым регистрам не формируют. В результате в отчетах отражаются некорректные данные и это заводит пользователя в тупик. Выходить из этой ситуации нужно с помощью ручных операций, о которых расскажем далее.

В 1С: Бухгалтерия предприятия учет зарплаты может вестись двум способами: непосредственно в самой программе или же выгружаться из 1С: ЗУП.

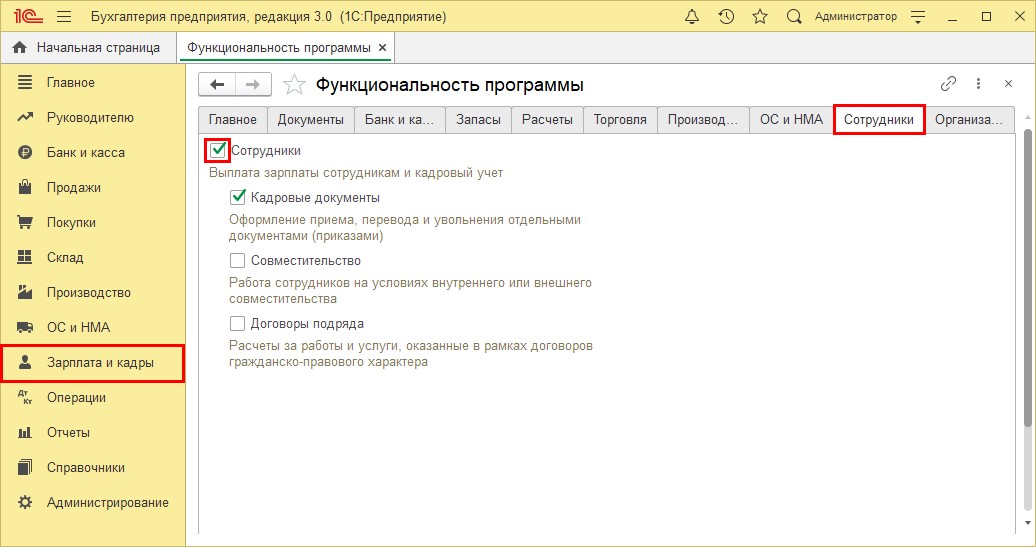

Раздел «Зарплата и кадры» в программе появляется автоматически при ведении учета по юридическому лицу.

Для ИП эту функциональность пользователь включает самостоятельно при использовании труда наемных работников в разделе «Администрирование» — «Функциональность программы» на закладке «Сотрудники», установив одноименную галочку.

Рассмотрим пример, в котором учет заработной платы ведется в программе 1С: Бухгалтерия предприятия и раздел «Зарплата и кадры» включен.

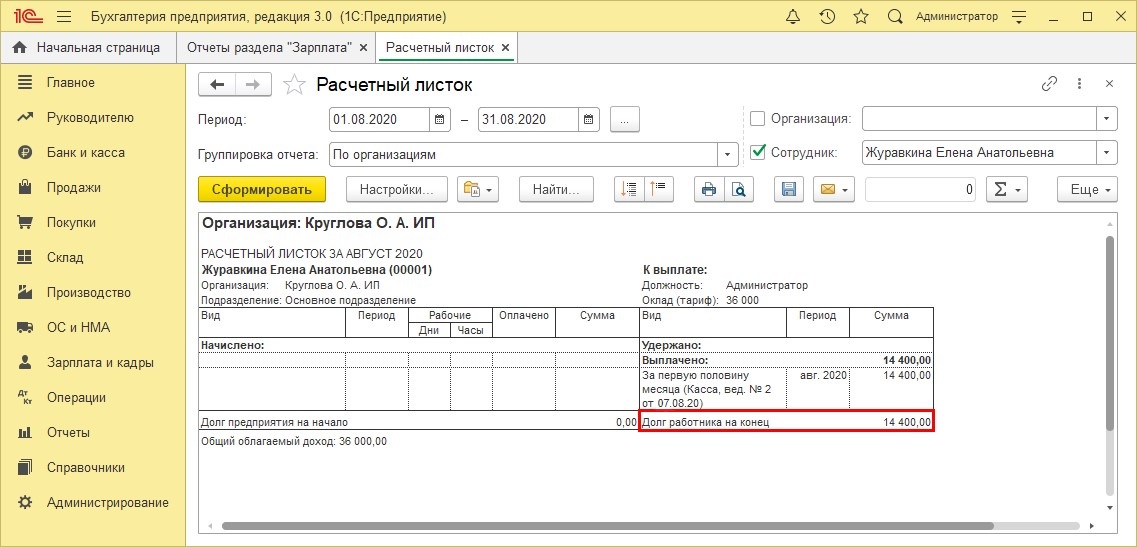

Сотрудник Журавкина Е.А. получила аванс 07.08.2020 г. в размере 14400 руб. за первую половину месяца. Далее она была уволена 10.08.2020 г. по собственному желанию, в результате чего отработала меньше оплаченного времени.

Расчеты с сотрудниками можно посмотреть несколькими способами:

1 вариант.

Сформировав расчетный листок, если учет ведется в программе 1С: Бухгалтерия предприятия в разделе «Зарплата и кадры» — «Отчеты по зарплате» — «Расчетный листок».

В расчетном листке сформирован долг за работником 14400 руб., что соответствует сумме выплаченного аванса.

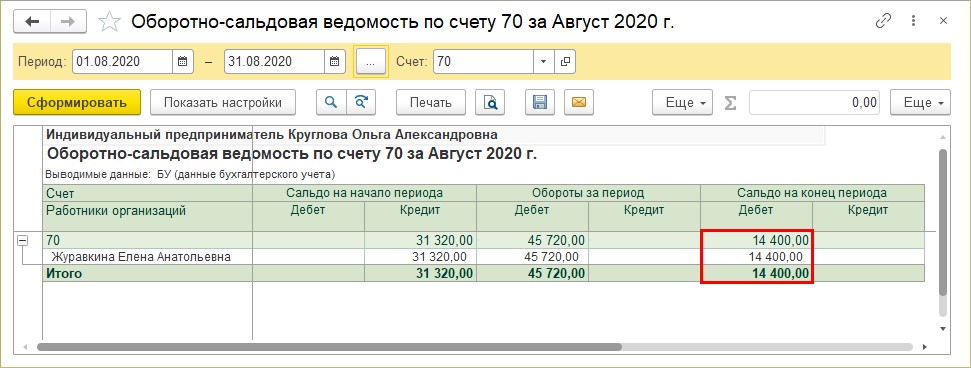

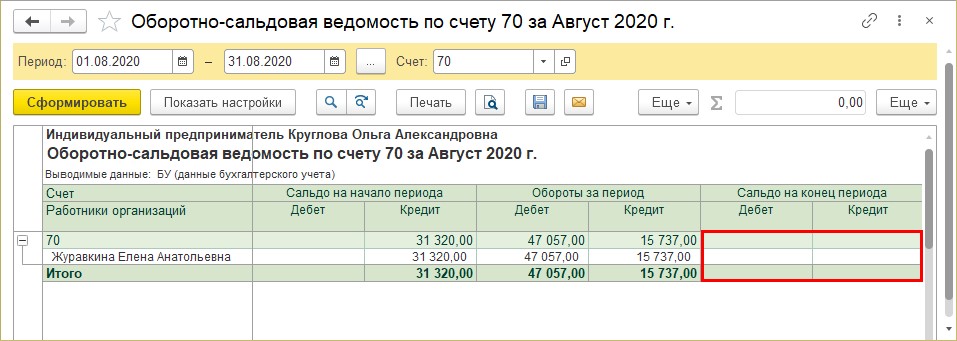

2 вариант. Сформировать отчет «Оборотно-сальдовая ведомость по счету» в разделе «Отчеты», выбрав счет 70 – «Расчеты с персоналом по оплате труда».

Сальдо на конец периода по дебету отражает выплату сотруднику аванса.

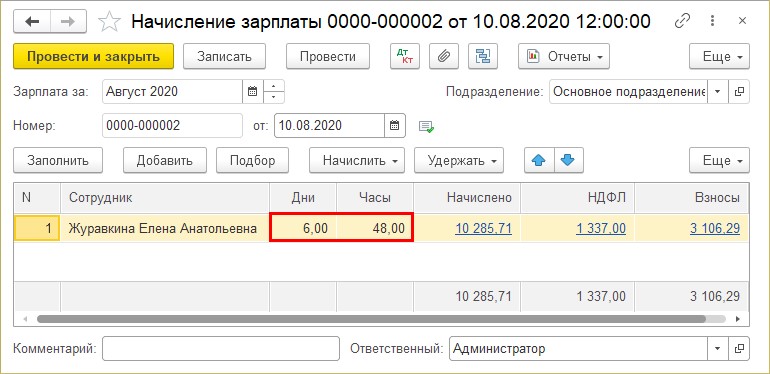

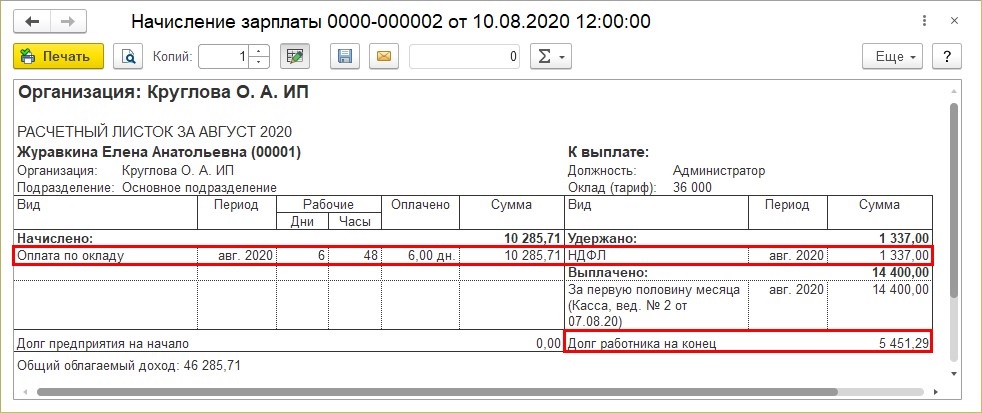

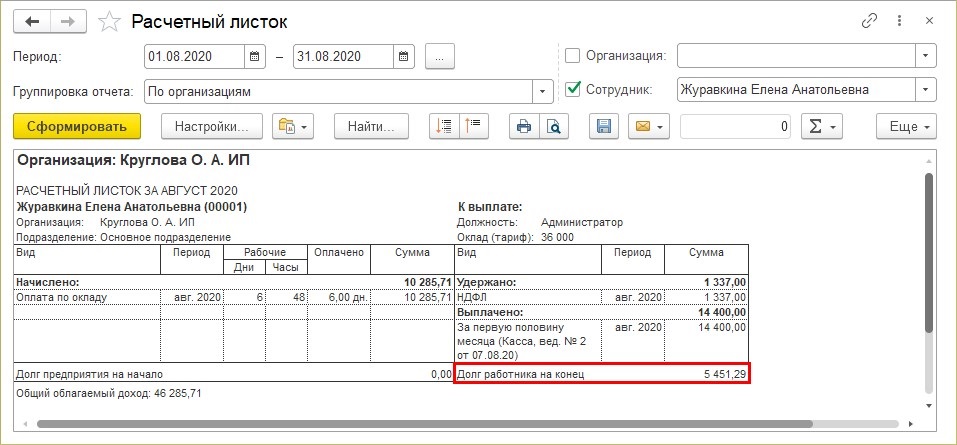

При увольнении сотруднику Журавкина Е.А. начислена зарплата за фактически отработанное время – 6 рабочих дней, что по сумме меньше полученного ей аванса.

Сформируем расчетный листок.

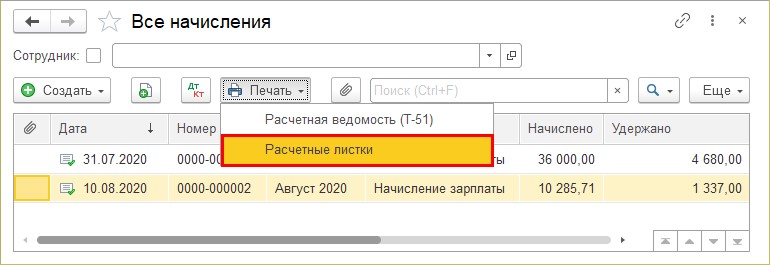

Расчетные листки по сотрудникам можно сформировать и из журнала «Все начисления». Они формируются по списку сотрудников из документа «Начисление зарплаты».

Долг за работником после начисления зарплаты составил 5451,29 руб.

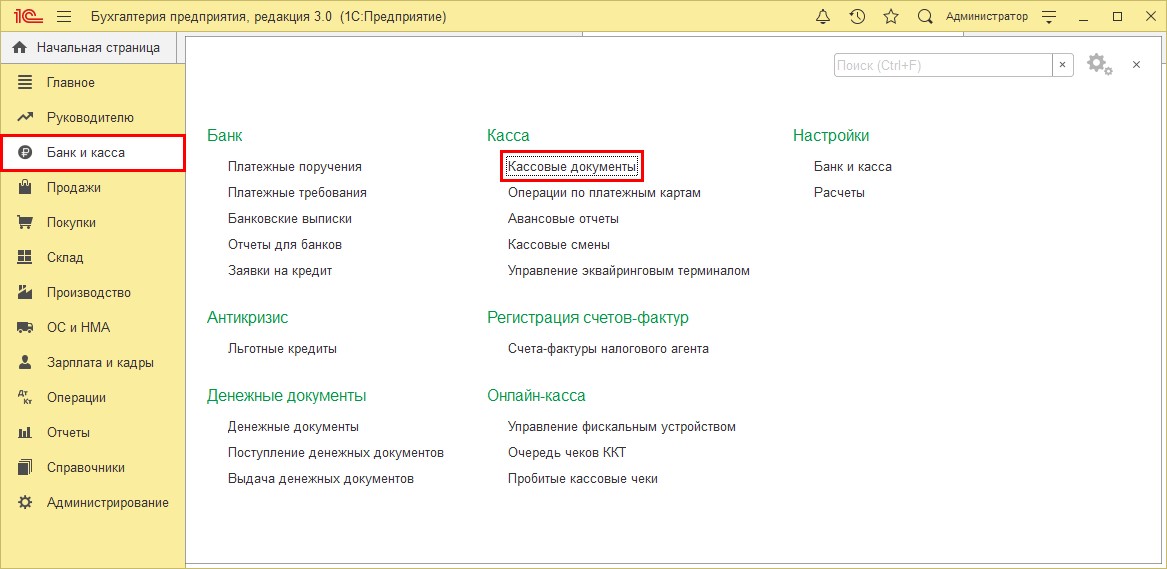

Рассмотрим действия по возврату сотрудником излишне выплаченной зарплаты после увольнения.

Шаг 1. Перейдите в раздел «Банк и касса» — «Кассовые документы».

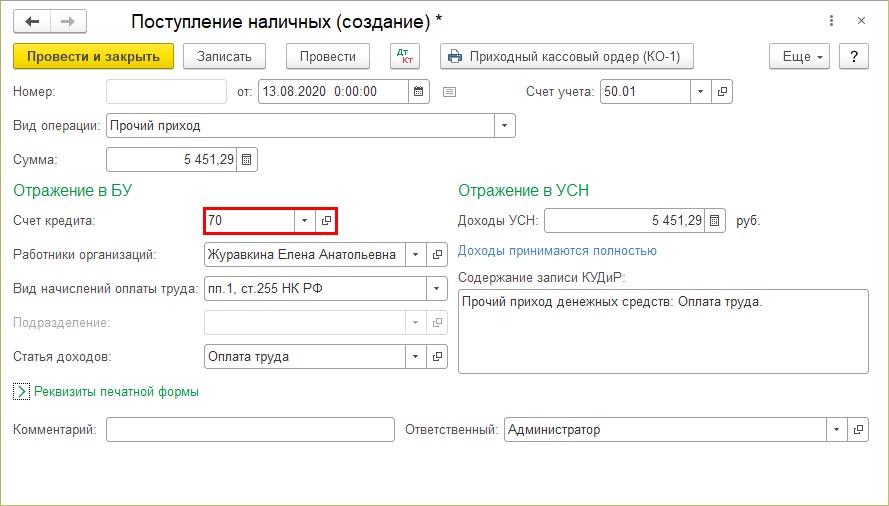

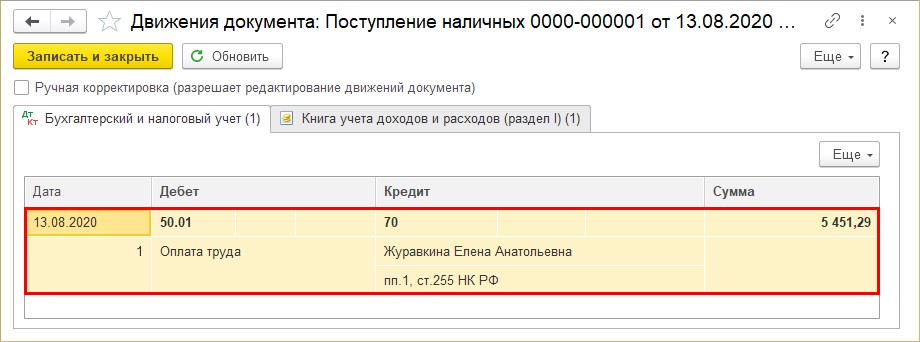

Шаг 2. Нажмите кнопку «Поступление» и создайте новый документ. Заполните данные.

• сумму возврата;

• счет учета – выбираем 70 – «Расчеты с персоналом по оплате труда». При указании счета изменяются поля документа;

• сотрудника;

• вид начисления, согласно статье НК РФ. В нашем примере пп. 1 ст. 255 НК РФ – начисления по окладу, тарифной ставке и т.п.;

• статью доходов.

При проведении документа формируются проводки в корреспонденции с указанным счетом 70 «Расчеты с персоналом по оплате труда».

После проведения документа сформируем «Оборотно-сальдовую ведомость по счету» 70 – «Расчеты с персоналом по оплате труда», видим, что сальдо отсутствует.

Но сформировать просто проводки недостаточно. Если посмотреть «Расчетный листок», то увидим, что сумма задолженности не уменьшилась. В таких отчетах записи производятся на основании записей регистров, а в проводках документа «Поступление наличных» этого нет.

Как выйти из ситуации и сформировать записи регистров по взаиморасчетам сотрудников?

Сделать это можно двумя способами:

• с помощью документа «Операции, введенные вручную»;

• ручная корректировка регистра в документе, в котором производился возврат, установив галочку «Ручная корректировка».

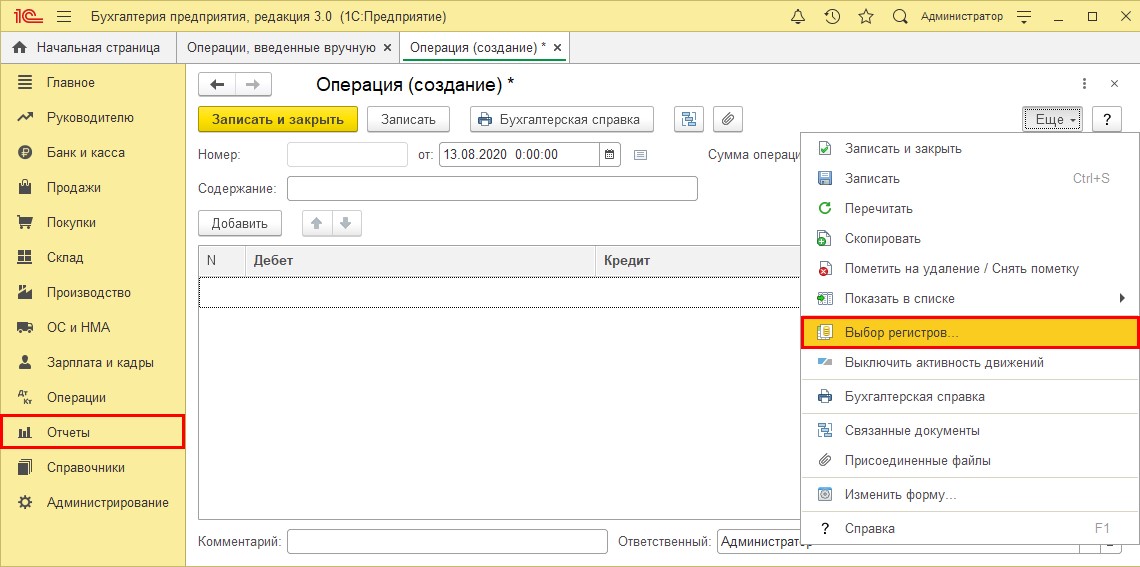

Действия выполняются одинаково в обоих случаях. Поэтому рассмотрим один из способов с помощью документа «Операция».

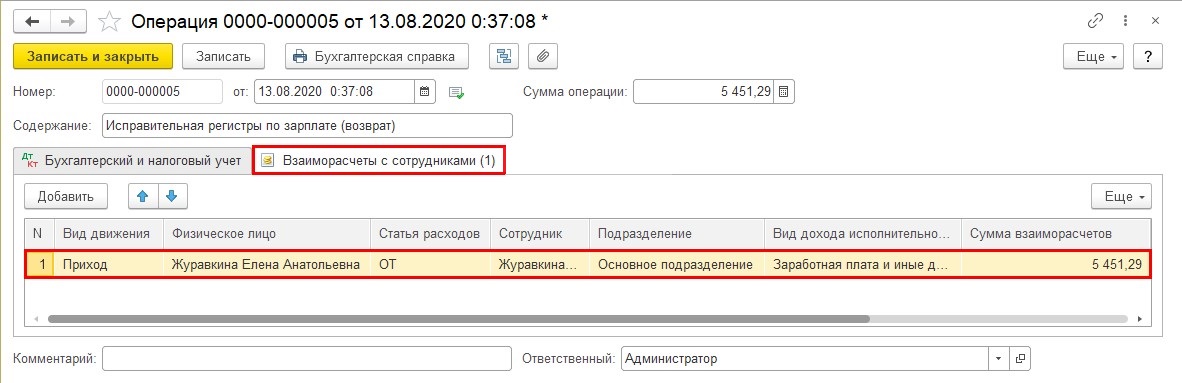

Шаг 1. Создайте документ «Операция». В кнопке «Еще» нажмите «Выбор регистров».

Шаг 2. Выберите регистр:

• взаиморасчеты с сотрудниками.

В документе появится закладка с указанным регистром.

Шаг 3. Заполните вкладку регистра следующим образом:

• вид движения – Приход;

• сотрудника;

• сумму взаиморасчетов и другие поля регистров.

На основе записи этого регистра формируется не только отчет «Расчетный листок сотрудника», но и другие отчеты.

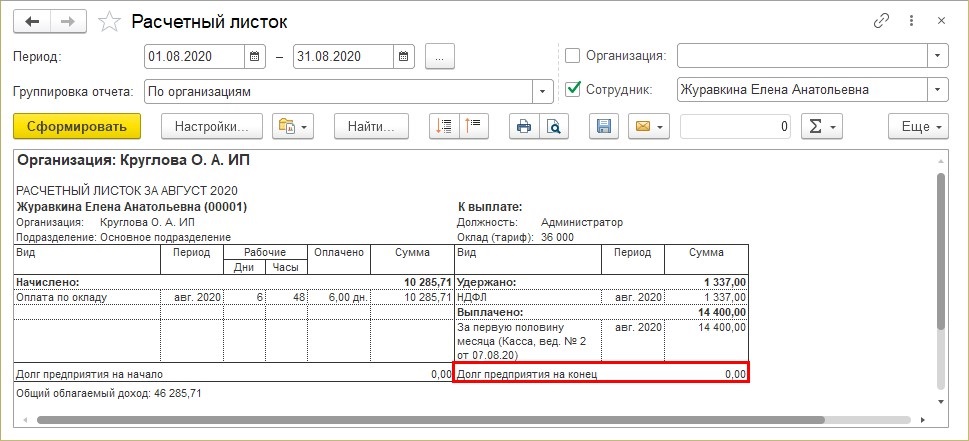

Проверим «Расчетный листок сотрудника».

Внешний вид отчета остался прежним. Дополнительных строк, в отличие от расчетного листка, сформированного в 1С: ЗУП, не добавилось.

Однако задолженность равна нулю.

Таким образом мы отразили возврат излишне выплаченной зарплаты в 1С: Бухгалтерия предприятия ред. 3.0.

Если у вас происходят какие-то отклонения отчетов от «Оборотно-сальдовой ведомости», то обращайте внимание на регистры. Посмотреть их можно в документах, нажав кнопку  «Показать проводки и другие движения документа», и при необходимости внести корректировки, как описано выше.

«Показать проводки и другие движения документа», и при необходимости внести корректировки, как описано выше.

А что дальше?

Действительно, вернуть излишне выплаченные денежные средства в кассу не так уж и сложно. Но что с ними потом делать?

Для ответа на этот вопрос обратимся к п. 1 Указания Банка России от 09.12.2019 № 5348-У «О правилах наличных расчетов» (далее — Указание № 5348-У). Именно этим документом установлена возможность для участников наличных расчетов (к числу которых относятся юридические лица, индивидуальные предприниматели) расходования из кассы наличных денег без предварительного зачисления на банковский счет в пределах установленных лимитов при условии соблюдения определенных требований к целям расходования этих денежных средств, источникам их поступления в кассу и субъектному составу. Скачать документ можно тут.

Так, Банк России в Письме от 09.07.2020 № 29-1-1-ОЭ/10561 разъяснил, что денежные средства, не подпадающие под источники поступления наличных денег, из которых может осуществляться расходование, предусмотренные п. 1 Указания N 5348-У, подлежат сдаче на банковский счет.

Аналогичное мнение изложено в Письме Банка России от 09.12.2020 N 45-89/9620.

Таким образом, для дальнейшего расходования внесенных работником средств организация обязана зачислить их на банковский счет.

При этом срок внесения наличных средств в банк законодательно не регламентирован.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов