Организации часто сталкиваются с услугами банка, поэтому возникает вопрос: «Как отражается комиссия банка в 1С 8.3 Бухгалтерия?». В данной статье рассмотрим, как в 1С отразить самую популярную банковскую услугу — безакцептное списание комиссии банка с расчетного счета и ее возврат.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Комиссия банка — проводки в 1С 8.3

- Возврат комиссии банка — проводки в 1С 8.3

- Возврат комиссии сразу после удержания

- Возврат комиссии после отражения в отчетности

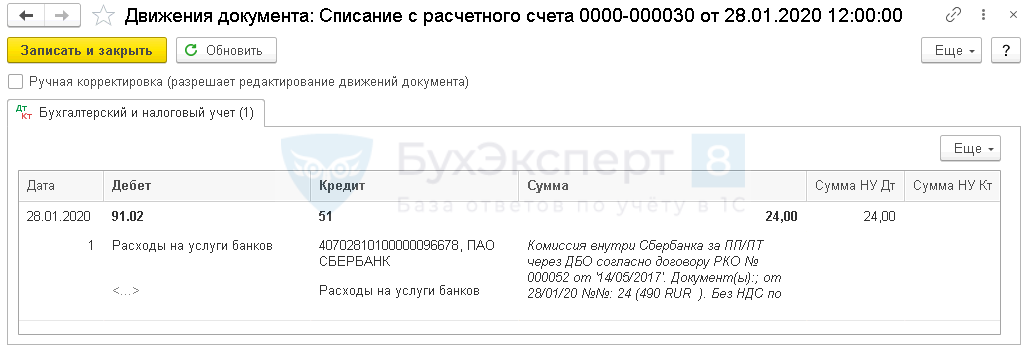

В БУ комиссия банка отражается на счете 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

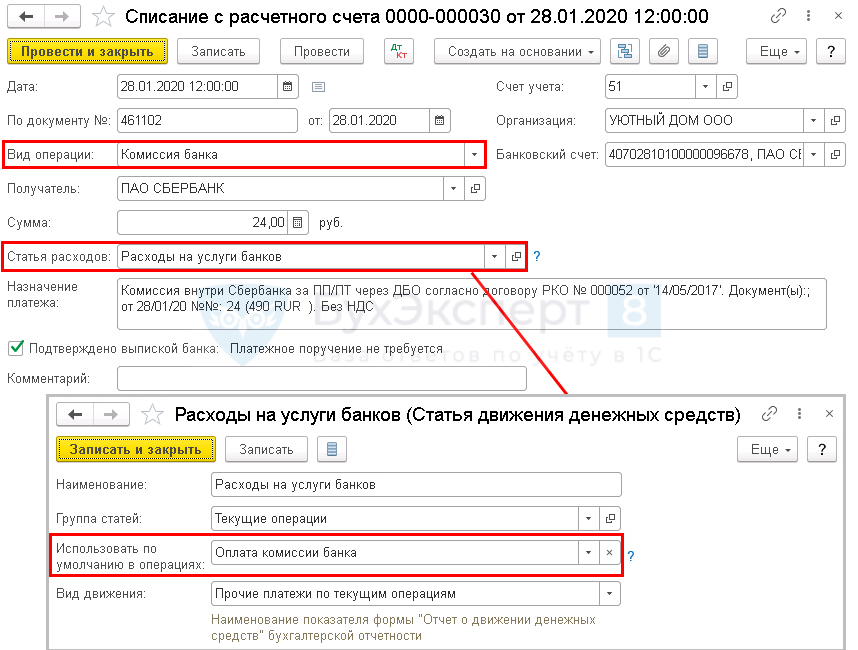

Отразите списание банковской комиссии документом Списание с расчетного счета в разделе Банк и касса – Банковские выписки.

Укажите Вид операции — Комиссия банка.

Статью расходов Расходы на услуги банков программа 1С установит автоматически, если в настройках статьи указано:

- Использовать по молчанию в операциях — Оплата комиссии банка.

Ознакомиться с другими способами отражения комиссии банка в 1С 8.3 Бухгалтерия

Проводки

При выборе вида операции Комиссия банка проводка с 91 счетом формируется автоматически.

Возврат комиссии банка — проводки в 1С 8.3

Бывает, что банк возвращает удержанную комиссию по различным причинам: неверный тариф, излишнее удержание и т. п.

Отражение этой операции зависит от момента возврата:

- сразу после удержания;

- после отражения списания комиссии в отчетности.

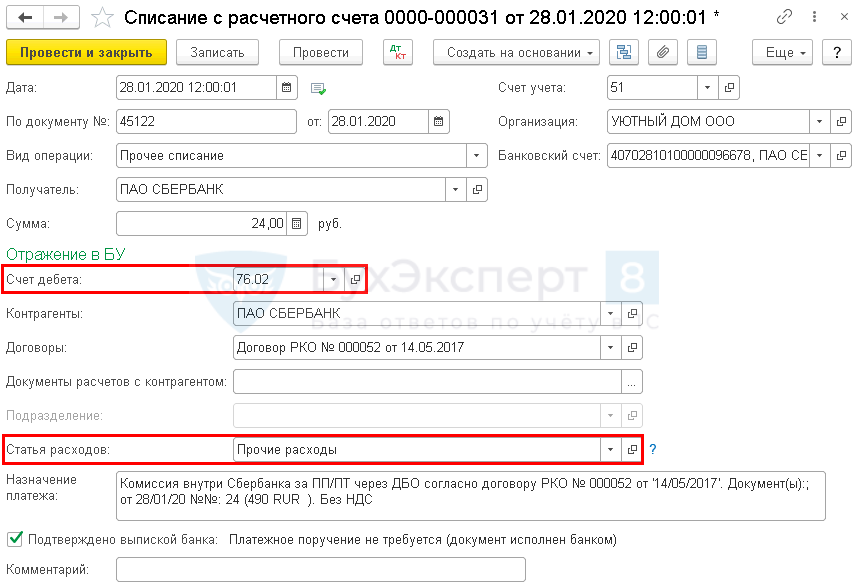

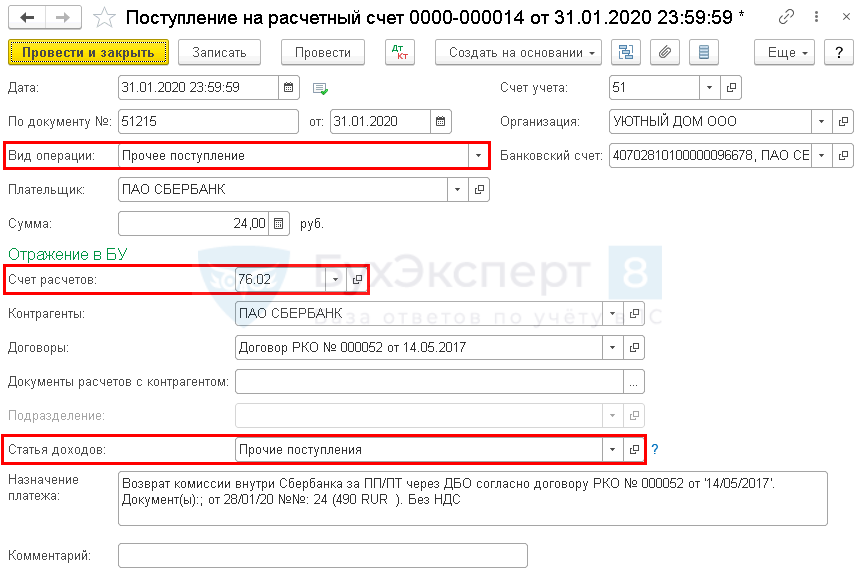

Возврат комиссии сразу после удержания

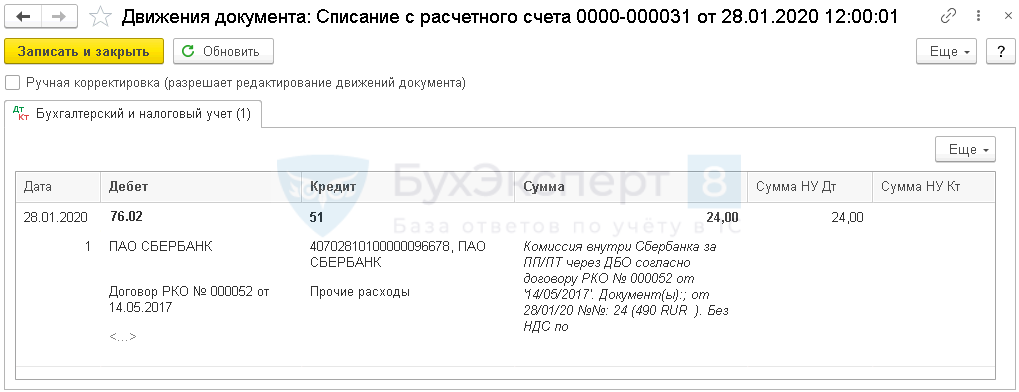

Если списание и возврат отражены в одном периоде, вернитесь в документ списания комиссии и исправьте на:

- Вид операции — Прочее списание;

- Счет дебета — 76.02 «Расчеты по претензиям».

Статью расходов выберите с видом движения Прочие платежи по текущим операциям.

Проводки

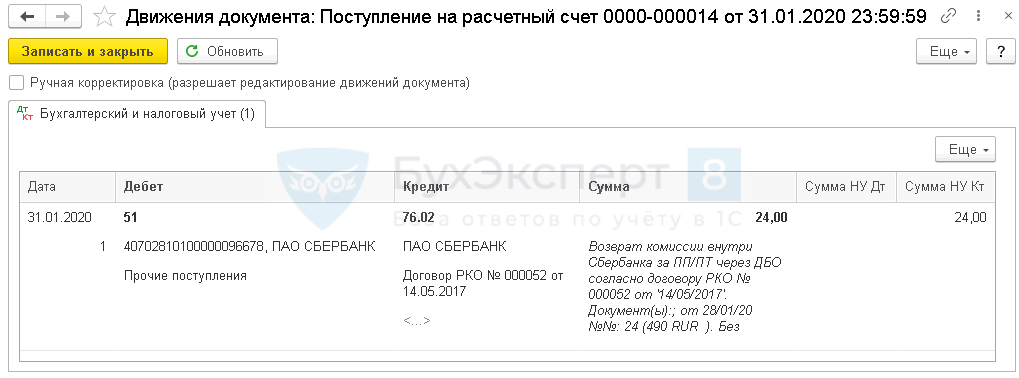

Возврат комиссии отразите документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

Проводки

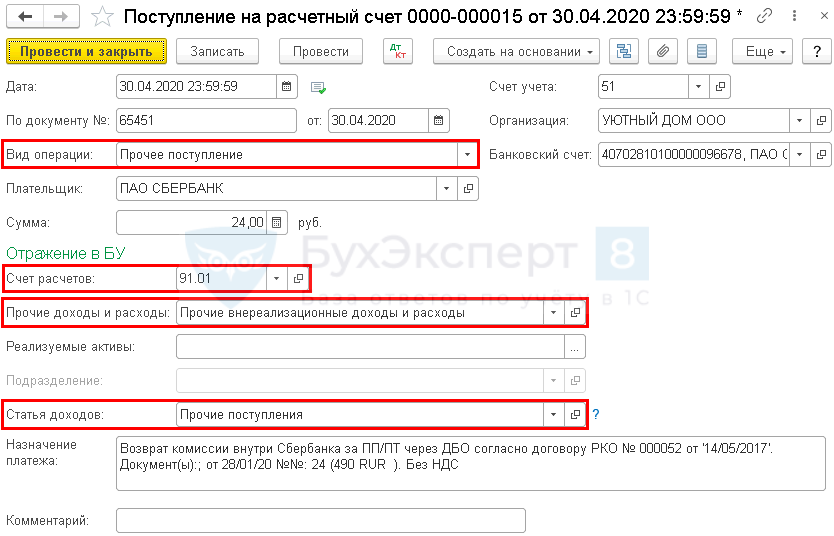

Возврат комиссии после отражения в отчетности

Поскольку на момент удержания не было известно, что комиссия удержана неправомерно, то ее признание в расходах не считается ошибкой, а в периоде возврата отражается доход в БУ (п. 2 ПБУ 22/2010) и НУ (Письма Минфина РФ от 13.08.2012 N 03-03-06/1/408, от 30.01.2012 N 03-03-06/1/40).

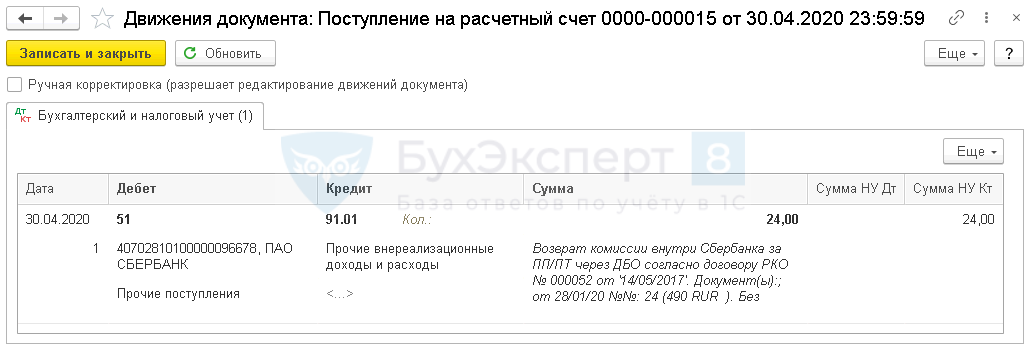

Если комиссия уже учтена в расходах, и период закрыт, отразите возврат документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

Проводки

Если организация придерживается осторожной позиции и считает, что в данном случае нет оснований для отражения:

- расхода по удержанию комиссии (п. 1 ст. 252 НК РФ);

- дохода от возврата комиссии (п. 1 ст. 41 НК РФ),

то:

- сторнируйте расход по отражению списания комиссии в НУ;

- доход от возврата комиссии не отражайте в НУ (укажите статью справочника Прочие доходы и расходы со снятым флажком Отражать в налоговом учете);

- подайте уточненную декларацию, т. к. налог занижен (п. 1 ст. 81 НК РФ).

Ознакомиться подробнее со способами корректировки декларации по налогу на прибыль в 1С 8.3:

- Ошибка: завышена сумма затрат при приобретении услуг. Исправления по налогу на прибыль: ручное заполнение уточненной декларации

- Ошибка: завышена сумма затрат при приобретении услуг. Исправления по налогу на прибыль: автоматическое заполнение уточненной декларации

Мы рассмотрели, как отразить операции по удержанию и возврату комиссии банка в 1С 8.3 Бухгалтерия.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Порядок исправления ошибок в НУ

- Учет эквайринговых операций в 1С 8.3 Бухгалтерия 3.0

- Какие проводки формирует 1С по НДС при оформлении комиссии банка?

- Статьи движения денежных средств в 1С 8.3: как настроить

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Алгоритм исправления ошибок НУ в 1С

- Комиссия банка за РКО

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Какой проводкой отразить возврат комиссии банка?

Добрый день!

Прошу помочь в следующем. Операционист банка по ошибке с нашего расчетного счета списала сумму за другую организацию. Теперь она написала служебку и нам на счет произвели возврат излишне списанной комиссии. Как мне теперь отразить эту операцию?

Заранее благодарю.

Здравствуйте!

Дт 76.2 Кт 51 списали ошибочно

Дт 51 Кт 76.2 вернули

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Цитата (Nataly S):Здравствуйте!

Дт 76.2 Кт 51 списали ошибочно

Дт 51 Кт 76.2 вернули

Извините, что сразу не написала, но ошибочно списали в прошлом году, а вернули в этом.

Как быть тогда?

Или Вы включили эту сумму в расходы?

![]()

Цитата (Nataly S):Или Вы включили эту сумму в расходы?

Организация в прошлом году была на УСНО 6%. Учет расходов не велся. А с этого года перешли на ЕСХН. В этом году мне дали новый компьютер с новой программой, я туда ввела сальдо, которое кое как собрала по имеющейся первичке и соответственно даже и не знала, что банк там что то ошибочно списал. А тут вдруг приходят деньги.

Может мне проводку Дт76.5 Кт51 сделать в день поступления этой суммы на р/с?

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Цитата (Aislu):Организация в прошлом году была на УСНО 6%. Учет расходов не велся. А с этого года перешли на ЕСХН. В этом году мне дали новый компьютер с новой программой, я туда ввела сальдо, которое кое как собрала по имеющейся первичке и соответственно даже и не знала, что банк там что то ошибочно списал. А тут вдруг приходят деньги.

Ну пришли деньги, в чем проблема? Если в том, что в Вашем сальдо это не отражено, а теперь вылезет остаток на сч 76, так скорректируйте то самое сальдо, «которое кое как собрала по имеющейся первичке», все равно оно «кое-как».

![]()

вот именно сомневалась,что не было в сальдо, а теперь возникло. Спасибо за помощь!

![]()

Подскажите, пожалуйста, как именно скорректировать?

г. Санкт-Петербург5 816 баллов

Цитата (Aislu):

Подскажите, пожалуйста, как именно скорректировать?

Д 51 К 76 500р и Д76 К 91.1 500р (по банковским операциям НДС нет, кроме отдельных, типа заверки банковской карточки).

Всё равно проверьте, не выделен ли НДС в первичном документе банка (мем.ордере, к примеру). Если вдруг выделен, то 1) вам придется выписать СФ-ру на доходную, облагаемую НДС, операцию; проводку придется сделать Д91.2 К68.03 и 2) в К91.1 упадет сумма без НДС (очищенная).

Будут сомнения, пишите, обсудим.

Оформляйте сделки с недвижимостью через интернет

Цитата (kombu):

Цитата (Aislu):

Подскажите, пожалуйста, как именно скорректировать?

Д 51 К 76 500р и Д76 К 91.1 500р (по банковским операциям НДС нет, кроме отдельных, типа заверки банковской карточки).

Всё равно проверьте, не выделен ли НДС в первичном документе банка (мем.ордере, к примеру). Если вдруг выделен, то 1) вам придется выписать СФ-ру на доходную, облагаемую НДС, операцию; проводку придется сделать Д91.2 К68.03 и 2) в К91.1 упадет сумма без НДС (очищенная).

Будут сомнения, пишите, обсудим.

Добрый вечер!

Хотел бы добавить, что возвращенная излишне списанная банком сумма комиссии не включается в налоговый доход плательщика ЕСХН (Письмо Минфина РФ от 22.06.2009 N 03-11-11/117 — касается вопроса налогового учета возврата излишне уплаченного налога, что аналогично рассматриваемой ситуации).

г. Санкт-Петербург5 816 баллов

НКК как всегда внимателен, как всегда прав! … 👏

![]()

Цитата (kombu):

Цитата (Aislu):

Подскажите, пожалуйста, как именно скорректировать?

Д 51 К 76 500р и Д76 К 91.1 500р (по банковским операциям НДС нет, кроме отдельных, типа заверки банковской карточки).

Всё равно проверьте, не выделен ли НДС в первичном документе банка (мем.ордере, к примеру). Если вдруг выделен, то 1) вам придется выписать СФ-ру на доходную, облагаемую НДС, операцию; проводку придется сделать Д91.2 К68.03 и 2) в К91.1 упадет сумма без НДС (очищенная).

Будут сомнения, пишите, обсудим.

НДС не выделен.

В программе следующие проводки сделала

Д 51 К 76.2

Д 76.2 К 91.2

А сальдо по сч. 91.2 спишется в конце года, правильно?

Добрый день.

Не беспокойтесь, 91 счет программой закроется на финансовый результат (99 счет).

Только по кредиту 91.1 — Вы в субсчете ошиблись.

![]()

Цитата (Al-ra5):Добрый день.

Не беспокойтесь, 91 счет программой закроется на финансовый результат (99 счет).

Только по кредиту 91.1 — Вы в субсчете ошиблись.

у меня в программе 1С сч. 91.1 — это Прочие доходы, принимаемые для НУ, а 91.2 — это не принимаемые.

![]()

Спасибо огромное за помощь!

Цитата (Aislu):у меня в программе 1С сч. 91.1 — это Прочие доходы, принимаемые для НУ, а 91.2 — это не принимаемые.

Да, тогда все верно: в 1С 7.7 УСН мне встречались именно такие субсчета.

Ответ: Возвращенная банковская комиссия признается в составе прочих доходов на дату ее выявления либо возврата.

Обоснование: Договор банковского счета может предусматривать комиссионное вознаграждение за совершение операций с денежными средствами, находящимися на счете (п. 1 ст. 851 ГК РФ, ч. 1 ст. 29, ч. 2 ст. 30 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности»).

Независимо от вида банковской комиссии затраты организации, связанные с оплатой услуг банка, являются прочими расходами и признаются в том отчетном периоде, в котором услуги оказаны банком (п. п. 11, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Комиссия банку отражается по дебету счета 91 «Прочие доходы и расходы», субсчета 91-2 «Прочие расходы», в корреспонденции с кредитом счета учета расчетов. Для расчетов с банком (в зависимости от принятой учетной политики) может быть использован счет 60 «Расчеты с поставщиками и подрядчиками» либо счет 76 «Расчеты с разными дебиторами и кредиторами».

Удержание банком комиссии отражается по дебету счета 60 (76) в корреспонденции с кредитом счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В определенных случаях возможен возврат комиссии банком (например, по причине ее ошибочного списания операционистом, применения повышенного размера из-за неправильной квалификации операции клиента и т.д.).

Возвращенная банком комиссия признается в составе прочих доходов и учитывается на счете 91 «Прочие доходы и расходы», на субсчете 91-1 «Прочие доходы» на дату выявления факта предстоящего возврата (например, имеется письмо банка об ошибочно списанной комиссии и о согласии ее вернуть) либо на дату фактического возврата (п. п. 7, 10.6, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). Таким образом, ранее излишне признанную в прочих расходах сумму комиссии банка организация признает в прочих доходах.

При этом в отчетности расход в виде комиссии банка и доход в виде возврата можно показать свернуто, чтобы не завышать показатели отчета о финансовых результатах (п. 18.2 ПБУ 9/99).

При возврате комиссии, облагаемой НДС, организация, являющаяся плательщиком НДС, должна восстановить ранее принятый к вычету НДС с суммы первоначально удержанной комиссии (в части излишне списанной банком суммы) на основании корректировочного счета-фактуры банка (пп. 4 п. 3 ст. 170 НК РФ, п. 1.4 Письма ФНС России от 23.10.2018 N СД-4-3/20667@).

Сумма восстановленного НДС отражается записью по дебету счета 91, субсчета 91-2 и кредиту счета 68, если такой порядок предусмотрен учетной политикой для целей бухгалтерского учета. При возврате комиссии банка в бухгалтерском учете организации должны быть сделаны следующие записи.

Комиссия банка не облагается НДС

Дебет 51 (52, 55) Кредит 60 (76) — возвращена банком ошибочно списанная банком комиссия за расчетно-кассовое обслуживание (на основании выписки банка по счету);

Дебет 60 (76) Кредит 91-1 — возвращенная банком комиссия признана в составе прочих доходов (на основании мемориального ордера).

Комиссия банка облагается НДС

Дебет 51 (52, 55) Кредит 60 (76) — возвращена банком ошибочно списанная банком комиссия за инкассацию на основании выписки банка по счету;

Дебет 60 (76) Кредит 91-1 — возвращенная комиссия признана в составе прочих доходов на основании мемориального ордера;

Дебет 91-2 Кредит 68-НДС — восстановлен НДС, ранее принятый к вычету с суммы первоначально удержанной комиссии (в части излишне списанной банком суммы) на основании корректировочного счета-фактуры банка.

Информация предоставлена справочно-правовой системой «КонсультантПлюс».