1. Обнаружение факта излишней уплаты или излишнего взыскания сумм таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, устанавливается по результатам таможенного контроля после выпуска товаров и фиксируется следующими таможенными документами с отметками уполномоченных должностных лиц таможенного органа:

1) корректировка декларации на товары;

2) корректировка таможенного приходного ордера;

3) иные таможенные документы, подтверждающие, что размер денежных средств, фактически уплаченных (взысканных) в качестве таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, превышает размер исчисленных и подлежащих уплате таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, в соответствии с международными договорами и актами в сфере таможенного регулирования и законодательством Российской Федерации.

2. Днем обнаружения факта излишней уплаты или излишнего взыскания сумм таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, является день регистрации таможенным органом документов, указанных в части 1 настоящей статьи.

3. Возврат (зачет) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, производится таможенными органами, определяемыми федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела, в том числе исходя из места постановки на учет в налоговых органах плательщика (лица, несущего солидарную обязанность), в форме их зачета не позднее трех рабочих дней со дня, следующего за днем обнаружения факта излишней уплаты или излишнего взыскания, в счет авансовых платежей:

1) плательщика — в случае, если таможенные пошлины, налоги и иные платежи, взимание которых возложено на таможенные органы, уплачивались плательщиком либо таможенным представителем при декларировании товаров;

2) плательщика — в случае, если таможенные пошлины, налоги и иные платежи, взимание которых возложено на таможенные органы, взысканы в соответствии с главой 12 настоящего Федерального закона с плательщика либо с таможенного представителя, производившего таможенное декларирование;

3) лица, с которого в соответствии с главой 12 настоящего Федерального закона взысканы таможенные пошлины, налоги и иные платежи, взимание которых возложено на таможенные органы, в случае, если такие суммы взысканы в счет исполнения обязанности по уплате таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, не исполненной в установленный срок лицом, на которого такая обязанность возложена.

4. Таможенный орган, производящий возврат (зачет) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, не позднее одного рабочего дня, следующего за днем возврата (зачета) в счет авансовых платежей излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, информирует в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, через личный кабинет лицо, в авансовые платежи которого был произведен зачет, о произведенном зачете.

5. Информирование лица, уплатившего таможенные пошлины, налоги и иные платежи, взимание которых возложено на таможенные органы, если они уплачены в соответствии с частью 2 статьи 30 настоящего Федерального закона, а также в случае осуществления таможенного декларирования в письменной форме производится в письменной форме не позднее пяти рабочих дней со дня, следующего за днем зачета в счет авансовых платежей излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы.

6. Форма, формат и структура, а также порядок направления уведомления о возврате (зачете) утверждается федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

7. Уведомление о возврате (зачете) должно содержать сведения о произведенном возврате (зачете) и иные сведения, необходимые для информирования лица о произведенном возврате (зачете).

8. Уведомление о возврате (зачете) может быть направлено в адрес физического лица по почте заказным письмом с уведомлением о вручении.

9. В случае направления уведомления о возврате (зачете) по почте заказным письмом с уведомлением о вручении оно считается полученным по истечении шести календарных дней со дня, следующего за днем направления заказного письма.

10. Если лицо, в авансовые платежи которого был произведен возврат (зачет), не является плательщиком таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, то одновременно уведомление о возврате (зачете) направляется плательщику.

11. В отношении излишне взысканных сумм таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, подлежат выплате проценты на сумму таких излишне взысканных платежей. Проценты начисляются со дня, следующего за днем взыскания платежей, указанных в части 12 настоящей статьи, по день фактического возврата (зачета) в размере одной трехсотшестидесятой ключевой ставки Центрального банка Российской Федерации. Для исчисления процентов применяется ключевая ставка Центрального банка Российской Федерации, действовавшая в период, за который начисляются проценты.

12. Излишне взысканными признаются суммы таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, взыскание которых осуществлялось в соответствии с положениями главы 12 настоящего Федерального закона.

13. Таможенный орган, выявивший факт излишнего взыскания, в письменной форме уведомляет плательщика таможенных пошлин, налогов не позднее десяти рабочих дней со дня, следующего за днем фактического возврата (зачета) сумм излишне взысканных таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, о сумме подлежащих выплате процентов.

14. Выплата процентов лицам, указанным в части 3 настоящей статьи, производится по их заявлению, поданному в таможенный орган, осуществляющий администрирование денежных средств, в виде документа на бумажном носителе или электронного документа.

15. Форма, формат и структура, а также порядок подачи заявления о выплате процентов утверждается федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

16. По выбору лица, подавшего заявление о выплате процентов, выплата процентов производится в форме их зачета в счет авансовых платежей не позднее пяти рабочих дней со дня, следующего за днем получения таможенным органом заявления, или путем зачисления денежных средств на банковский счет лица в сроки, установленные частью 22 статьи 36 настоящего Федерального закона.

17. При возврате (зачете) излишне взысканных сумм таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, взыскание которых осуществлялось в соответствии с пунктом 3 статьи 69, пунктом 5 статьи 77, пунктом 12 статьи 270 Кодекса Союза, проценты не начисляются.

18. Если на дату подачи в таможенный орган плательщиком распоряжения об использовании авансовых платежей в соответствии с частью 3 статьи 35 или частью 1 статьи 36 настоящего Федерального закона таможенный орган не произвел возврат (зачет) в авансовые платежи сумм излишне уплаченных таможенных платежей в сроки, установленные частью 3 настоящей статьи, подлежат начислению проценты. Проценты начисляются со дня подачи в таможенный орган плательщиком распоряжения об использовании авансовых платежей в соответствии с частью 3 статьи 35 или частью 1 статьи 36 настоящего Федерального закона по день фактического зачета в размере одной трехсотшестидесятой ключевой ставки Центрального банка Российской Федерации. Для исчисления процентов применяется ключевая ставка Центрального банка Российской Федерации, действовавшая в период, за который начисляются проценты. Выплата указанных процентов осуществляется в порядке, предусмотренном частями 14 и 16 настоящей статьи.

19. Возврат иных платежей, взимание которых возложено на таможенные органы, производится в случаях, предусмотренных настоящим Федеральным законом и иными законодательными актами Российской Федерации.

20. Возврат сумм пеней и процентов производится по правилам, установленным настоящей статьей.

Возврат таможенных платежей – одна из наиболее востребованных услуг среди участников ВЭД.

- Что такое таможенные платежи

- Виды платежей, подлежащих возврату

- Как вернуть таможенные платежи

- Необходимые документы

- Заявление на возврат

- Сроки

- Причины отказа в возврате платежей

- Как вернуть таможенные платежи через ЕЛС

- Наши услуги

Что такое таможенные платежи

Под таможенными платежами подразумеваются пошлины, налоги и сборы, которые взимаются с участников ВЭД при перемещении грузов и товаров через границу Таможенного Союза. Импортная и экспортные пошлины, таможенные сборы, акциз и НДС — из этих затрат и формируются таможенные платежи.

Основные положения о возврате излишне уплаченных таможенных платежей изложены в 147 статье закона «О таможенном регулировании в Российской Федерации».

Виды платежей, подлежащих возврату

- излишне уплаченные таможенные платежи;

- ошибочно уплаченные;

- излишне взысканные;

- авансовые платежи;

- денежный залог.

Как вернуть таможенные платежи

Необходимые документы

Для возврата платежей, в таможню необходимо предоставить следующие документы:

- заявление на возврат;

- документы, которые подтверждают оплату;

- документы, которые подтверждают переплату;

- копия таможенной декларации;

- копия свидетельства о постановке в налоговой;

- копия свидетельства о регистрации;

- справка о наличии счетов.

Заявление на возврат

Заявление на возврат таможенных платежей должно быть заполнено без ошибок и содержать следующую информацию:

- данные плательщика: ФИО, ИНН, наименование компании;

- ФИО начальника таможенного органа;

- данные платежа: номер документа, сумма оплаты, дата;

- причина переплаты;

- сумма, подлежащая возврату;

- информация о предлагающихся документах.

Сроки

Заявление о возврате таможенных платежей можно подать в течении 3-х лет с момента оплаты, в случае досудебного решения вопроса. В судебном порядке иск о возврате может быть подан и после истечения данного срока.

Таможня обязана в течении месяца рассмотреть заявление, вынести решение. В случае положительного решения, в этот же срок произвести возврат на указанные реквизиты.

Причины отказа в возврате платежей

- ошибки в оформлении документов;

- сумма платежа менее 150 рублей.

Как вернуть таможенные платежи через ЕЛС

С 6 ноября 2020 года стало возможно вернуть излишне уплаченные таможенные платежи через личный кабинет ФТС. Возврат денежных средств проходит сразу на Единый лицевой счет и не требует сбора бумажных аналогов нужных документов.

Единый лицевой счет ФТС – это счет участника ВЭД, где хранятся денежные средства, которые используются в качестве аванса для уплаты будущих таможенных платежей и налогов. ЕЛС позволяет проводить расчеты с любыми российскими таможенными органами.

С 2019 года наличие Единого лицевого счета является обязательным для всех участников ВЭД.

Наши услуги

Специалисты ТАЙСУ-ТБ помогут вам с возвратом излишне уплаченных таможенных платежей. Наша компания имеет 20-ти летний опыт работы в сфере таможенного оформления. У нас есть собственный штат квалифицированных декларантов, наши филиалы, расположены на всех ключевых направлениях: Москва, Смоленск, Брянск, Санкт-Петербург, Выборг, Владивосток, Находка, Новороссийск и Калининград.

Стенограмма выступления главного государственного таможенного инспектора отдела контроля электронных платежей Сибирского таможенного управления Е. В. Параско, июнь 2020.

«Возврат авансовых платежей российским юридическим лицам на расчетный счет осуществляется отделом контроля электронных платежей регионального таможенного управления, которое осуществляет администрирование лицевых счетов юридических лиц. Возврат производится на основании заявления плательщика с приложением документов, перечень которых установлен статьей 122 Федерального закона от 7 ноября 2010 года № 311-ФЗ.

Список необходимых документов для возврата представлен на слайде. Я обращаю внимание на необходимость предоставления полного пакета документов и на заверение документов в установленном порядке — это нотариально либо таможенным органом.

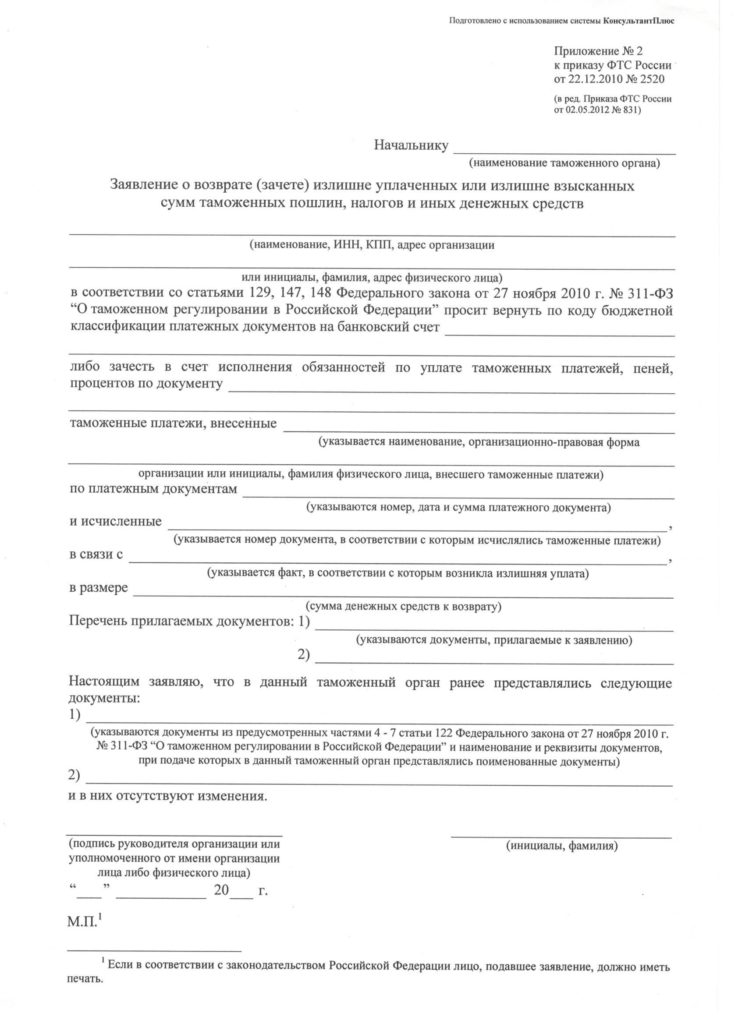

В настоящее время действующая форма заявления о возврате авансовых платежей утверждена приложением №1 к приказу ФТС России от 22 декабря 2010 года № 2520. Приложения № 2 и № 3 в данном случае не используются.

Важно заполнять все поля в заявлении, ну и, конечно же, указывать корректные сведения. Здесь хочется отметить, что согласно положениям Федерального закона №311-ФЗ, если в таможенный орган, администрирующий лицевой счет плательщика, ранее были представлены необходимые для возврата документы, заверенные в установленном порядке, то лицо вправе не предоставлять такие документы повторно, сообщив таможенному органу о предоставлении таких документов и, конечно же, об отсутствии в них изменений. В заявлении на возврат для этого предусмотрена соответствующая строка.

Напоминаем, что порядок возврата утилизационного сбора в отношении самоходных машин и прицепов к ним участникам внешнеэкономической деятельности регламентирован постановлением Правительства Российской Федерации от 6 февраля 2016 года № 81. Порядок возврата утилизационного сбора в отношении колесных транспортных средств и прицепов – это постановление Правительства от 26 декабря 2013 года № 1291.

Здесь хочу обратить ваше внимание на вступившие изменения в порядке возврата утилизационного сбора в отношении колесных транспортных средств. Если у вас остались остатки после уплаты утилизационного сбора или вы ошибочно перечислили утилизационный сбор по коду соответствующей бюджетной классификации, то возврат таких денежных средств осуществляется по правилам, предусмотренным для возврата авансовых платежей в соответствии со статьей 122 Федерального закона 311-ФЗ.

Приведу основные ошибки, допускаемые участниками внешнеэкономической деятельности при обращении за возвратом авансовых платежей, которые, к сожалению, приводят к отказу в рассмотрении заявлений. Одна из основных ошибок – это, конечно, несоблюдение требований по предоставлению документов, которые определены статьей 122 Федерального закона 311-ФЗ, а именно непредоставление листа записи в ЕГРЮЛ. Если юридическое лицо создано после 1 января 2017 года, то вместо свидетельства о государственной регистрации предоставляется лист записи. На практике очень часто юридические лица предоставляют выписку из ЕГРЮЛ. Ну еще раз напоминаем, что необходимо предоставить лист записи, который подтверждает факт создания юридического лица, именно о создании юридического лица.

Не предоставляются документы, подтверждающие полномочия лица, подписавшего заявление. В качестве таких документов могут быть представлены протокол общего собрания участников, договор передачи полномочий единоличного исполнительного органа управляющей организации, приказ о назначении на должность. И здесь, хотим обратить ваше внимание, что в большинстве случаев для цели надлежащего подтверждения полномочий лица, подписавшего заявление о возврате, необходима совокупность таких документов, как устав, решение общего собрания учредителей, приказ о вступлении руководителя в должность. И, конечно же, документы должны быть актуальными на момент подачи заявления о возврате.

Следующая ошибка, которую допускают участники внешнеэкономической деятельности, это непредоставление образца подписи лица подписавшего заявление. Необходимо отметить, что свидетельствование образца подписи подразумевает удостоверение того, что подпись сделана определенным лицом в присутствии удостоверяющего данную подпись, то есть нотариусом либо должностным лицом таможенного органа. На практике очень часто юридические лица предоставляют карточку из банка, которая содержит заверенный образец подписи руководителя и заверяется подписью сотрудник банка. Но данный документ не отвечает требованиям Федерального закона и не может быть принят к рассмотрению при возврате денежных средств. Также копия документа, удостоверяющего личность, например, паспорт тоже не принимается к рассмотрению при возврате денежных средств.

На слайде вы можете увидеть: вот на как на самом заявлении о возврате авансовых платежей, здесь заверяет нотариус подпись руководителя, то есть это может быть как на самом заявлении, так и на отдельном бланке нотариус заверяет.

Дополнительно хочу отметить, что к заявлению о возврате должны быть приложены копии платежных документов и именно в соответствии с тем кодом бюджетной классификации, в соответствии с которым мы и возвращаем остатки денежных средств.

Также необходимо предоставлять свидетельство о постановке на учет в налоговом органе, который должен содержать актуальные данные о КПП организации, которые соответствуют сведениям в ЕГРЮЛ.

И в своем выступлении я хочу немного остановиться на ожидаемых изменениях в порядке возврата авансовых платежей. После внесения изменений в приложения номер 5 и 8 Договора о Евразийском экономическом союзе, вступят в силу нормы статьи 36 Федерального закона от 3 августа 2018 года № 289, которые внесут изменения в процедуру возврата авансовых платежей.

Какие это будут изменения? Наряду с подачей заявления о возврате авансовых платежей в письменной форме появится возможность подачи такого заявления в электронном виде через Личный кабинет плательщика. И предоставление электронного заявления за усиленной квалифицированной подписью исключит необходимость предоставления в таможенный орган дополнительных документов. При подаче заявлений в письменной форме, перечень прилагаемых документов сократится. Останется только необходимость приложить к заявлению подтверждение образца подписи лица, подписавшего заявление, и документ, подтверждающий его полномочия. Но данные документы должны заверяться исключительно нотариально. Срок рассмотрения заявления на возврат сократится в 3 раза — с одного месяца до 10 рабочих дней, и в течение этого же срока мы должны вас будем уведомить, если принято отрицательное решение о возврате.

При этом еще 289 Федеральный закон расширил и конкретизировал причины отказа. Их видите на слайде. И вот основной из таких новых причин является сумма — отказ в случае, если сумма, заявленная к возврату, превышает фактический остаток авансовых средств плательщика на лицевом счете.

В настоящее время Федеральной таможенной службой издан приказ, изменяющий форму заявления о возврате авансовых платежей. При этом новая форма заявления предполагает его подачу по каждому отдельному коду бюджетной классификации.

Ну и в заключение хочу отметить, что в настоящее время технически все подготовлено для электронного взаимодействия, но применение на практике будет возможно только после внесения изменений в Договор о Евразийском экономическом союзе. Спасибо за внимание».

СТАТЬЯ ПОД НОВЫЙ ТАМОЖЕННЫЙ КОДЕКС ЕАЭС 2019 и НОВЫЙ ФЗ «О таможенном

регулировании» 2020

Читайте, как правильно возвращать таможенные платежи в 2020 году. Спойлер – не так, как вы

думаете. И да, наши клиенты получают услугу возврата таможенных платежей бесплатно.

Для возврата этих видов платежей писать заявление – не нужно! Они автоматически

зачитываются на ваш ЕЛС (Единый лицевой счёт), если таможня приняла положительное решение:

по результатам анализа представленных документов, доказывающих таможенную стоимость

(возврат залога/КТС);

по представленной вами (вашим брокером) корректировке таможенной декларации (т.н.

«минусовая КДТ»).

Пример: вы решили вернуть переплаченный НДС на импортные фрукты, так как он изменился с 20

на 10%. Вы делаете минусовую КДТ, и если все оформлено правильно, через месяц получите

зачёт денег прямо в ЕЛС.

— Я сделал все документы, но возврат на ЕЛС не пришёл.

Обратитесь в таможню, где вы декларировали товар. Все проводки до возврата на ЕЛС делает

она, поэтому обращаться в орган, администрирующий ЕЛС, тут бесполезно. Если возвращенные

на ЕЛС деньги вы хотите вернуть на расчётный счёт, то нужно использовать другую процедуру

—

Деньги на ЕЛС могут использоваться для целей таможенного оформления. Если вы не

планируете этого делать, их можно вернуть на р/с компании.

Для возврата авансовых платежей с ЕЛС необходимо писать заявление по форме, доступной по

кнопке «Скачать материал».

КУДА ПИСАТЬ ЗАЯВЛЕНИЕ?

— В таможенный орган, который администрирует ЕЛС по месту налогового учёта лица.

Посмотрите первые 2 цифры, с которых начинается КПП вашей организации.

Центральное таможенное управление – если

КПП организации начинается с 31, 32, 33, 36, 37, 40, 44, 46, 48, 50, 57, 62, 67, 68, 69, 71,

76, 77.

СЗТУ – если КПП организации начинается

с 10, 11, 29, 35, 47, 51, 53, 60, 78, 83.

ЮТУ – если КПП организации начинается

с 01, 08, 23, 30, 34, 61, 91, 92.

ПТУ – если КПП организации начинается с

02, 12, 13, 16, 18, 21, 43, 52, 56, 58, 59, 63, 64, 73, 81.

УТУ – если КПП организации начинается с

45, 66, 72, 74, 86, 89.

CТУ – если КПП организации начинается с

03, 04, 17, 19, 22, 24, 38, 42, 54, 55, 70, 75, 80, 84, 85, 88.

ДВТУ – если КПП организации начинается

с 14, 25, 27, 28, 41, 49, 65, 79, 82, 87.

CКТУ – если КПП организации начинается

с 05, 06, 07, 09, 15, 20, 26.

КОТ – если КПП организации начинается

с 39.

Скачиваем форму по кнопке «Скачать материал».

Если заявление заполняется впервые, то шанс

ошибки очень велик. В этом случае примерно через месяц вы получите отказ в возврате платежей.

ЦЭД.РФ помогает получить возврат таможенных платежей с первого раза. Если вы уже наш клиент,

то получаете эту услугу бесплатно.

К заявлению необходимо приложить документы по списку ниже.

Совет – отправляйте заявление курьерской службой, а не просто почтой.

Не хотите тратиться на нотариальное заверение? Можете сами приехать с документами в

таможенный орган. Инспектор сверит оригиналы с копиями и примет заявление. Не забудьте

взять паспорт и его копию.

Через пару дней звоним, записываем входящий номер. Ожидаем примерно 3 недели. К этому

времени вы либо увидите сумму на счету (таможня вернула деньги), либо получите письмо с

отказом.

Участники внешнеэкономических контрактов на практике сталкиваются с ситуациями, когда необходимо осуществить возврат таможенных платежей. Возврат таможенных платежей осуществляется в соответствии со статьей 67 Таможенного кодекса ЕАЭС. Как правило, излишне уплаченные или излишне взысканные таможенные платежи могут появиться в случае, например, когда таможенным органом было принято ошибочное решение о таможенной стоимости товара. Вместе с тем основными причинами необходимости возврата таможенных платежей могут стать следующие ситуации:

- Таможенные платежи уплачены декларантом в большем размере в силу ошибки платежа.

- Участником ВЭД не произведены установленные и разрешенные законодательством вычеты или не использованы разрешенные льготы.

- Неверно определена товарная номенклатура ВЭД, в связи с чем заявлен неверный код с повышенной ставкой таможенной пошлины.

Необходимо отметить, что в случае обнаружения таможенным органом факта излишне уплаченных таможенных платежей, он в течение 1 (одного) месяца с момента обнаружения такого факта, должен уведомить участника ВЭД.

В зависимости от категории таможенных платежей установлена определенная процедура их возврата:

- Авансовые платежи возвращаются по заявлению плательщика и только на его счет. Оформление возможно, как в бумажном варианте, так и в электронном виде (необходима электронная подпись). Срок рассмотрения заявления установлен 1 месяц.

- Излишне взысканные таможенные платежи возможно вернуть после принятия решения таможенным органом о необоснованности их начисления ранее по первоначальному решению таможенного органа. В связи с этим необходимо обжаловать первоначально вынесенное решение таможенного органа. Вместе с тем, если хранение товара было связано с незаконным задержанием товара,, перечисленные участником ВЭД таможенные сборы также подлежат возврату.

- Ошибочно уплаченные суммы считаются авансовыми платежами и подлежат возврату также на основании заявления, срок рассмотрения которого 1 месяц, вместе с тем возможно оформление и в бумажном виде, и в электронном с применением ЭЦП.

- Денежный залог. Это денежные средства, вносимые как гарантия исполнения участником ВЭД своих обязательств. После проведения проверки и подтверждения достоверности заявленных декларантом сведений этот залог подлежит зачислению на единый лицевой счет, с которого и зачисляется декларанту по той же процедуре, что и авансовые платежи.

Возврат денежных средств возможен в досудебном и судебном порядке. Процедура возврата в досудебном порядке определена Федеральным законом 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации». Необходимо учесть, что, если не соблюсти все необходимые требования, предъявляемые к заявлению при подаче на возврат таможенных платежей, таможенные органы могут выдать решение об отказ в возврате таких платежей по формальным признакам. Вместе с тем, в случае, если заявление на возврат таможенных платежей рассматривается таможенным органом длительное время, то в случае неправомерного удержания таможенным органом денежных средств участник ВЭД вправе за счет средств государственного бюджета получить возмещение понесенных убытков, в том числе, упущенную выгоду, а также проценты за пользование чужими денежными средствами.

При этом в досудебном порядке таможенные органы не возвращают денежные средства, в случае, когда:

- Платеж являлся авансовым, и вместе с тем с момента зачисления прошло больше 3-х лет.

- Сумма денежных средств составляет менее 150 рублей.

- Участник ВЭД имеет задолженность по другим платежам. В этом случае обнаруженная переплата направляется на оплату образовавшейся задолженности.

Возврат денежных средств в судебном порядке осуществляется в следующих случаях:

- Возникла необходимость возврата авансовых платежей, когда с момента их зачисления прошло более 3-х лет.

- Возникла ситуация, при которой были излишне уплаченные таможенные платежи и таможенный орган отказывается возвращать такие платежи, что является неправомерным.

Для обращения в суд при необходимости возврата авансовых платежей к исковому заявлению необходимо приложить документы, которые подтверждают перечисление авансового платежа, а также документы, подтверждающие уважительную причину пропуска срока исковой давности.

Для возврата излишне уплаченных денежных средств в судебном порядке к исковому заявлению необходимо приложить следующие документы:

- Платежные документы, подтверждающие перевод денежных средств.

- Документы, подтверждающие начисление и уплату таможенных платежей заявителем – участником ВЭД.

- Решение таможенного органа об отказе в возврате излишне уплаченных денежных средств.

- Подтверждающие факт переплаты и иные документы, которые доказывают осуществление переплаты.

Содействие в возврате таможенных платежей квалифицированного специалиста позволяет снизить риски невозврата таможенных платежей, сократить сроки возврата таможенных платежей за счет выработки грамотного подхода в решении этого вопроса, быстрого и компетентного оформления и подачи всех необходимых документов, а также уменьшить расходы участника ВЭД на возврат различных таможенных платежей. Также стоит помнить о том, что для возврата таможенных платежей существуют установленные законодательством сроки, в связи с этим, необходимо как можно быстрее начать процедуру возврата таможенных платежей либо самостоятельно, либо при помощи квалифицированного специалиста.

Юридические услуги

- Консультирование по вопросам возврата таможенных платежей

- Проверка и анализ оформленных документов по внешнеэкономической сделке

- Подготовка, оформление и направление документов, необходимых для возврата таможенных платежей

- Обжалование действий таможенных органов: подготовка документов, участие, сопровождение

- Представительство в таможенных органах и судах по вопросам возврата таможенных платежей