Является ли доходом на УСН возврат ошибочно перечисленных средств?

Доброго утречка всем 💐

Понимаю, что вопрос обсуждался не раз, но тем не менее очень хочется прям железного подтверждения 😰

Ситуация: У нас два ИП, и покупатели иногда путают при перечислении расчетные счета (работаем с общей клиентской базой, но по разным товарам). Мы возвращаем деньги, потом они снова платят уже «правильному» ИП.

Так произошло и в этот раз — покупатель ошибочно перечислил деньги не тому. Мы вернули на следующий день, в назначении как полагается указали, что возврат ошибочно перечисленных. Теперь этот покупатель громко возмущается, что у него возник доход, что этот «оборот» на расчетном счете является основанием для утраты права на УСН (у него какие-то прям большие обороты по р/счету). На мои аргументы, что возврат не является доходом, а про «оборот на р/с» вообще ничего не указано в условиях применения УСН, он говорит что я неправа, что «в налоговой якобы сказали», и теперь ему нужно будет платить налоги с этой возвращенной суммы.

Подскажите пожалуйста, может я чего упустила, и действительно получение такого «возврата» и оборот на р/счете влияют на что-то?

Добрый день.

Согласно п. 1 ст. 346.15 НК РФ доходами при применении упрощенной системы налогообложения признаются доходы от реализации и внереализационные доходы, которые определяются согласно ст. ст. 249 и 250 НК РФ.

Если денежные средства поступили ошибочно и были возвращены, то они не подпадают под понятие «доходы» , т.к. не являются доходом от реализации или внереализационным доходом и не участвуют в определении налоговой базы для расчета единого налога УСН. Поступление и возврат ошибочно перечисленных денежных средств не отражаются в Книге учета доходов и расходов.

Эксперт Бухонлайна согласен с этим ответом

Рассчитайте налог по УСН и подготовьте отчет в удобном веб‑сервисе

Здравствуйте!

Цитата (Arshissa):На мои аргументы, что возврат не является доходом, а про «оборот на р/с» вообще ничего не указано в условиях применения УСН, он говорит что я неправа, что «в налоговой якобы сказали», и теперь ему нужно будет платить налоги с этой возвращенной суммы.

В соответствии со статьей 41 НК РФ доходом признается экономическая выгода. От того, что экономическому субъекту вернули его же деньги, богаче он не стал, экономическая выгода отсутствует.

Эксперт Бухонлайна согласен с этим ответом

Спасибо за ответы. Да, именно так я и пытаюсь аргументировать покупателю… но он с толку сбил своим «оборотом по р/с» и «налоговая сказала»…

Благодаря Вам я убедилась, что все-таки мы делаем правильно, а он что-то путает 💃

![]()

Arshissa, да, ему придётся платить налог с этой суммы, потому, что он так ведёт расчёт, не смотря что за суммы, (приход за квартал)*6%.

Но изначально вы должны были сказать, что вам пришёл платёж с которого надо теперь платить налог 😄

Цитата (STANISLAV25):он так ведёт расчёт, не смотря что за суммы, (приход за квартал)*6%.

Я не интересовалась, 6% у него или 15%, но тем не менее разницы ведь нет никакой? И в НК прописано, и выше коллеги подтвердили, что налог платится с дохода (экономической выгоды), а не просто с «прихода любых денег». Можете, пожалуйста, подробнее разъяснить, где прописано об этом?

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

![]()

Arshissa, это не прописано, это простой способ для не разбирающихся в тонкостях, при усн доходы 6%, просто весь приход умножать на процент налога и все, готово. Вы его не переубедите, если он не хочет разбираться в тонкостях.

Вы же предлагаете, как надо, смотреть, приходы, возврат это был или оплата ему и от этого учитывать или нет в доходах, это временные затраты, многим лень в это вникать, не для этого они выбрали усн доходы 6%.

Эксперт Бухонлайна согласен с этим ответом

STANISLAV25, а, Вы с этой позиции рассуждаете. Ну так-то да, многие считают простейшим способом. Хотя тут вроде бы не тот случай. Наоборот, меня смутил аргумент о «превышении оборота по р/счету», но подтверждения этому или хотя бы упоминания о таком ограничении я не нашла нигде.

Значит, мы всё-таки сделали правильно, а они пусть у себя разбираются сами с чего платить и как считать налог )))

![]()

Arshissa, про оборот (не объёмы, а возврат обратно) на мой взгляд только и доказывает, что он не хочет разбираться и вникать, а усложнение учёта в его понимание приведёт к отмене усн, если что-то надо учитывать, а что-то нет, то это уже не упращенная система 😄

Его понятие усн, приход*6%, все просто, вы усложняете и этим его пугаете, нет у него желания вникать, ему так сказали и он всегда так считает.

Вы не поняли, что он имел в виду, так же и он скорее всего не воспринял озвученную вами информацию, т.к. она в его понятие усн не вписывается.

Цитата (STANISLAV25):это простой способ для не разбирающихся в тонкостях, при усн доходы 6%, просто весь приход умножать на процент налога и все, готово. Вы его не переубедите, если он не хочет разбираться в тонкостях.

Никогда не поверю, что коммерсант готов просто так отдать бюджету 6% от сумм, которые доходами не являются. ИП он настолько ленив, что ему проще отдать эти 6%, чем вычесть сумму возвратов из поступивших средств? Не верится. 😀

Цитата (STANISLAV25): про оборот (не объёмы, а возврат обратно) на мой взгляд только и доказывает, что он не хочет разбираться и вникать, а усложнение учёта в его понимание приведёт к отмене усн, если что-то надо учитывать, а что-то нет, то это уже не упрощенная система

Все гораздо проще. Контрагент не хочет потом получать требования от ФНС и писать объяснения, что-то доказывать, прикладывать документы, в общем, терять время. 😉 И его понять можно… 😀

Сдайте декларацию по НДС по новой форме через интернет

![]()

Nataly S, так он как раз и не хочет платить, а ему перевели обратно, что в его понимание приводит к оплате 6%, со всех входящих.

Он хочет платить меньше, он хочет усн, но он не хочет разбираться в тонкостях, ему когда-то объяснили приход*6% и он по этой схеме работает.

Попытка объяснить, что это может быть сложнее устроено, привела к реакции, как у маленького ребёнка, что теперь это не то что было раньше и так нельзя, вы все сломали.

Изменения воспринимаются в штыки. 😀

Цитата (STANISLAV25):но он не хочет разбираться в тонкостях,

О каких тонкостях Вы говорите? Вопрос о том, что возврат не является доходом, тонким не является. 😀

Добрый день!

Я схематично:

1. ИП послал деньги не туда.

2. Деньги ему вернули.

3. Он ругается, что у него будут лишние налоги…

У меня сразу возникает извечный русский дабл-вопрос:

— кто виноват?

— что делать?

На счёт «виноват» вопроса быть не должно — он сам неправильно послал свои деньги.

А что в его представлении надо делать, чтобы у него не было лишнего по его мнению дохода? Не возвращать деньги? Возвратить ему деньги неучтёнкой?

Так что, поменьше слушайте безграмотных бизнесменов и отправляйте их в сад. Или в суд.

Успехов!

Цитата (Александр Погребс):А что в его представлении надо делать, чтобы у него не было лишнего по его мнению дохода? Не возвращать деньги? Возвратить ему деньги неучтёнкой?

Видимо, надо было оставить себе и влепить в наш доход. В счёт его возможных будущих покупок )))

Спасибо за участие в дискуссии. Вы, как обычно, влёгкую расставляете все точки над i. 😇

Указать в чеке необходимые реквизиты можно с помощью системы «Контур.Маркет»

Возврат излишне перечисленных денежных средств — проводки в этом случае будут иметь свою особую корреспонденцию. О том, как правильно учесть такие средства у их плательщика и у получателя, читайте в нашем материале.

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76. Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Главная страница » Вопросы пользователей » Вопросы 1С Бухгалтерия » УСН 15%, возврат денег от поставщика и возврат денег покупателю

Вопрос задал

Светлана *.

Ответственный за ответ:

Босых Татьяна (★9.56/10)

Прошу Вас разъяснить ,как правильно проводить возврат денег от поставщика (например: излишне перечисленных ). Т.к если проводить как в скриншоте 1 ,то эта сумма встает в 4 столбец КУДИР со знаком минус ,а если проводить ,как в скриншоте 2 ,то эта сумма встает в 1 столбце в КУДИР. И такой же вопрос по возврату покупателям.

Обсуждение (9)

-

Забыла написать ,работаем на УСН (доходы минус расходы ),программа

Бухгалтерия предприятия, редакция 3.0 (3.0.77.78) -

Приложение

Здравствуйте, Светлана.

Возврат аванса поставщиком не включается в доходы при УСН, т. к. в данном случае нет экономической выгоды (ст. 41 НК РФ, ст. 249 НК РФ, ст. 250 НК РФ, п. 1 ст. 346.15 НК РФ, Письмо Минфина РФ от 20.09.2007 N 03-11-04/2/228

Возврат денег от поставщика оформите документом Поступление на расчетный счет вид операции Возврат от поставщика. Перечисленный аванс и возврат излишне перечисленных денег ни в расходах, ни в доходах не учитывается. В КУДиР отражаются в графе 6 Расходы всего

Смотрите прикрепленный файл. -

Спасибо ,а как же тогда объяснить налоговой почему сумма в 1 столбце КУДИР не идет с ОСВ по 51 счету. На вашем сайте я нашла немного другую трактовку

Как отразить возврат банком ошибочно перечисленных денег при УСН? ,

так ,все-таки возврат от поставщика или прочее поступление . И еще вы ничего не написали о возврате от ПОКУПАТЕЛЯ !!-

В варианте, который приводите по ссылке, деньги не дошли до поставщика. Он их не возвращает. Они перечислены в банк и возвращает средства банк. Поэтому оформление несколько отличается.

С банком Возврат от поставщика не оформить т.к. банк не поставщик для нас.

Что касается ИФНС, то там есть доступ ко всем выпискам банка и все назначения платежа видны. Если поставщик корректно в назначении платежа указал данные, что это возврат средств по конкретной причине, то вопросов быть не должно.

-

-

-

Спасибо я поняла ,но все-таки вопрос ,если я оформлю возврат денег от поставщика ,как прочее поступление ,счет укажу 60.02 ,плательщиком и контрагентом укажу поставщика ,который возвращает деньги и в доходах поставлю 0 ,это будет ошибкой ? Просто тогда эта сумма встает в столбец КУДИР доходы всего .

-

В КУДиР нет столбца Доходы всего. Там только 5 столбцов в т.ч. Доходы принимаемые и Расходы принимаемые. То, что видите в 1С Доходы всего и Расходы всего — это сделано разработчиками для нашего удобства.

Поэтому, как заполните эти столбцы — уже на ваше усмотрение.

Наша рекомендация выше дана.

Сказать, что это критичная ошибка нельзя.

Наша главная задача — правильно рассчитать налог УСН.

-

-

-

Рада, если смогли помочь!

-

Комментарии закрыты

Как бухгалтеру отразить возврат излишне перечисленных денег контрагенту

Возврат излишне перечисленных денежных средств: проводки в этом случае будут иметь свою особую корреспонденцию. Расскажем о том, как правильно учесть такие средства у их плательщика и у получателя.

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением). Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж считается сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако, если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы.

Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета. Относится подобная сумма в дебет счета 51 (52), и делается это проводкой:

Дт 51 (52) — Кт 76.

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной:

Дт 76 — Кт 51 (52).

Курсовая разница при возврате валюты отразится проводкой:

Дт 91 — Кт 76 или Дт 76 — Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись:

Дт 76 — Кт 62 (с вытекающими отсюда последствиями в отношении НДС).

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, попадает на счет 76:

Дт 76 — Кт 51 (52).

или Дт 60 — Кт 76 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как:

Дт 51 (52) — Кт 76.

По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91:

Дт 91 — Кт 76 или Дт 76 — Кт 91.

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату:

- Дт 76 — Кт 51 (52) — у возвращающей стороны;

- Дт 51 — (52) Кт 76 — у получателя возвращаемых средств.

Налоговых последствий возврат ошибочного платежа не имеет.

Содержание:

1. Проводки на возврат ошибочно перечисленных денежных средств

2. Пример возврата ошибочно перечисленных денежных средств в 1С

1. Проводки на возврат ошибочно перечисленных денежных средств

Если в вашу фирму пришли ошибочно перечисленные денежные средства, то фирма, от которой пришли деньги, вправе требовать их вернуть. Для этого компания направляет письмо о возврате ошибочно перечисленных денежных средств контрагенту. Это заявление на возврат ошибочно перечисленных средств пишется в свободной форме с указанием причины.

Неверно попавшие ресурсы во бухучете не принадлежат к доходам компании, но и не относятся к расходам. Поступление ошибочных средств может отражаться на разных счетах. Если с контрагентом не заключен договор, то проводка будет Дт51 Кт76.2 Проводка на возврат ошибочно перечисленных денежных средств — Дт76.2 Кт51

Если имело место быть излишне выплаченный аванс от покупателя, то проводка будет Дт51 Кт62. Дт62 Кт51 – проводка на возврат излишне перечисленных средств. Дт51 Кт60 – деньги, которые поступили обратно от поставщиков, в случае вашей ошибки.

При взаиморасчетах между контрагентами такие ситуации случаются нередко. Причиной могут оказаться неточность в расчетах, итог платежки или в контрагенте, решение заменить товар, из-за чего сумма меняется и т.д.

Также, если вы ошиблись в расчетах, то посылаете извещение на возврат, где отмечаете реквизиты, куда следует возвратить данную сумму.

2. Пример возврата ошибочно перечисленных денежных средств в 1С

Рассмотрим пример на программе 1С Бухгалтерия 3.0.

Загрузилось платежное поручение. Следует учитывать, что при поступлении денежных средств на предприятие от клиента 1С 8 Бухгалтерия ред. 3.0 автоматически проставляет на счет 62.

Для того чтобы самому подобрать счет 76.2 необходимо выбрать вид операции документа «Прочее поступление».

Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

При проведении документа конфигурация 1С Бухгалтерия 3.0 формирует проводку:

Движение документа Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

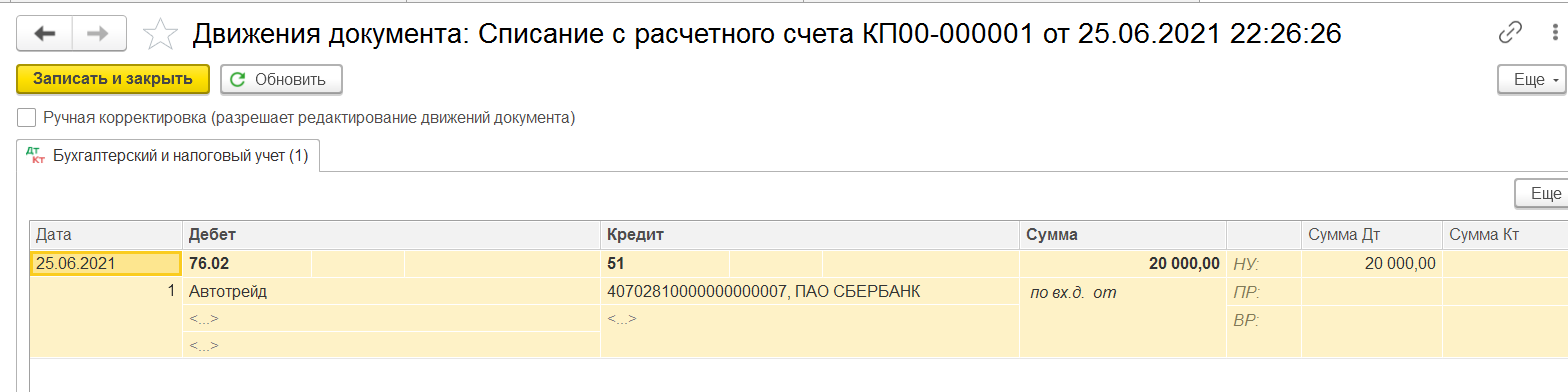

На основе этого документа в 1С 8.3 Бухгалтерия редакция 3.0 создаем документ Списания с расчетного счета:

Формирование документа Списание с расчетного счета

Вид операции автоматически встает «Прочее списание». Счет выбираем 76.2

Документ Списание с расчетного счета в программе 1с Бухгалтерия 3.0

После проведения проверим движение документа в 1С 8 Бухгалтерия редакция 3.0:

Движение документа Списание с расчетного счета

НДС в таких случаях не выделяется ни при вычетах, ни при оплате, так как данные расчеты не имеют отношения к расчетам, выполняемым среди клиентов и поставщиков.

Если же вы с покупателем решили учесть эти деньги в счет покупок товаров, то на основании письменного заявления плательщика, которое он получил от продавца, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями для НДС.

Для расчетов в валюте может возникнуть относимая к доходам/расходам курсовая разница.

В 1С для возврата ошибочно перечисленных денежных средств, которые были неверно переведены в качестве оплаты за товар, в платежном документе необходимо указать информацию о том кто является получателем этих средств, и указать данные документа, подтверждающего его требование возвратить деньги.

Специалист компании «Кодерлайн»

Раиля Залипская

При ошибочном перечислении денег организацией, ИП или физлицом по платежке, если сумма еще не была проведена по счетам, можно сделать возврат средств через отзыв платежа. Для этого надо срочно позвонить в банк, который обслуживал эту транзакцию, и попросить сделать отмену.

Если средств на счете уже нет, то остается только надеяться на законопослушность и совесть получателя. На его имя пишется заявление о возврате средств, которые были ошибочно перечислены.

Иногда возможно договориться с человеком или руководством организации, если действовать быстро, и они сделают обратный перевод средств. Но чаще всего такая ошибка, которая совершается мгновенно, требует много времени на исправление.

Чтобы вернуть не туда отправленные средства, нужно будет потратить много времени на составление бумаг и общение с людьми, которые оказались втянутыми в эту ситуацию. Возможно, придется дойти до суда. Если сумма большая, то стоит сразу обратиться к опытному юристу, И тогда из этой ситуации можно будет выйти с наименьшими потерями.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Бывает, что ошибочное перечисление происходит не из-за плательщика, и тогда возврат средств происходит оперативно. Банк сам организует весь процесс, ведь это по его вине произошло неправильное перечисление. Но если к неправильной транзакции привели действия плательщика, то банк не будет ему особо помогать в получении возврата. Придется договариваться с получателем, ведь возврат средств на досудебном этапе зависит прежде всего от его доброй воли.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней.

Заявление на возврат ошибочно полученных денежных средств на имя получателя

Письмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя.

При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно.

В тексте заявления нужно указать:

- реквизиты ушедшего не тому получателю платежа — сумму, дату, порядковый номер;

- требование возвратить денежные средства;

- обязательства при неосновательном обогащении по статье ГК №1102 и возможность наложения взысканий по статье №395 того же Гражданского Кодекса;

- данные банковского счета, на который нужно вернуть деньги.

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд.

Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается.

При составлении письма без учета перечисленных правил получатель может его проигнорировать. А на суде оправдаться тем, что был недостаточно информирован и не понял, что от не требуют вернуть средства.

Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом. Но суд признает несвоевременность возвращения средств, только если дата получения заявления будет зафиксирована.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения.

Важно соблюсти все правила досудебной процедуры, чтобы иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения. В случае успешного судебного результата получатель должен компенсировать всю сумму перевода и уплатить проценты с учетом суммы средств, длительности просрочки и базовой ставки ЦРБ, согласно статье №395 ГК. Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК.

Бухгалтерский и налоговый учёт операций возврата денежных средств

Если в организации произошел неправильный платеж, то бухгалтер это должен отразить в дебете субсчета №76.2 как расчет по претензиям. А также в кредите счета 51, если это были средства в рублях, или 52, если в валюте.

При возврате средств нужно будет провести на тех же счетах обратные записи. Ни в расходы, ни в доходы подобные переводы бухгалтер не включает. Налог с таких операций не берется ни при какой системе налогообложения. Предприниматели на «упрощенке» должны показывать такие платежи в учетной книге при получении как доход, при возврате средств как как сторнирование.

У организации на основном налогообложении, которая получила перевод средств по ошибке, могут быть проблемы с налогами. Бухгалтера особенно боятся таких ситуации, когда средства переведены с учетом НДС. В этом случае платеж затрагивает налоговые службы, и может возникнуть вопрос о махинациях с безналичными средствами. Надо провести все операции через отчетность и заранее обсудить ситуацию с местными налоговиками, чтобы снять с себя необоснованные подозрения.

Если средства поступили на чей-то счет ошибочно, они должны быть возвращены. С законодательной точки зрения в этом случае причина ошибки не имеет никакого значения. Обязательно должен произойти возврат средств, которые по закону требуется вернуть владельцу независимо от того, кто их неправильно переводил – получатель, отправитель или банковский компьютер.

Источники:

ГК РФ статья 1102

ГК РФ Статья 395

Арбитражный процессуальный кодекс Российской Федерации, статья 4

ГК РФ Статья 1107

Арбитражный процессуальный кодекс Российской Федерации, статья 148

ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ

Об учете организацией, применяющей УСН, в составе доходов при определении объекта налогообложения денежных средств: ошибочно возвращенных или перечисленных ей контрагентом, ошибочно зачисленных банком на ее расчетный счет, и об отражении этих операций в Книге учета доходов и расходов.

Проводки при возврате денежных средств от банка

Ирина Соколова, 1 июля 2016

![]()

44 144

Решен

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

Вопросы по теме

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше