Возврат излишне перечисленных денежных средств — проводки в этом случае будут иметь свою особую корреспонденцию. О том, как правильно учесть такие средства у их плательщика и у получателя, читайте в нашем материале.

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76. Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Как бухгалтеру отразить возврат излишне перечисленных денег контрагенту

Возврат излишне перечисленных денежных средств: проводки в этом случае будут иметь свою особую корреспонденцию. Расскажем о том, как правильно учесть такие средства у их плательщика и у получателя.

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением). Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж считается сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако, если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы.

Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета. Относится подобная сумма в дебет счета 51 (52), и делается это проводкой:

Дт 51 (52) — Кт 76.

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной:

Дт 76 — Кт 51 (52).

Курсовая разница при возврате валюты отразится проводкой:

Дт 91 — Кт 76 или Дт 76 — Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись:

Дт 76 — Кт 62 (с вытекающими отсюда последствиями в отношении НДС).

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, попадает на счет 76:

Дт 76 — Кт 51 (52).

или Дт 60 — Кт 76 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как:

Дт 51 (52) — Кт 76.

По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91:

Дт 91 — Кт 76 или Дт 76 — Кт 91.

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату:

- Дт 76 — Кт 51 (52) — у возвращающей стороны;

- Дт 51 — (52) Кт 76 — у получателя возвращаемых средств.

Налоговых последствий возврат ошибочного платежа не имеет.

Содержание:

1. Проводки на возврат ошибочно перечисленных денежных средств

2. Пример возврата ошибочно перечисленных денежных средств в 1С

1. Проводки на возврат ошибочно перечисленных денежных средств

Если в вашу фирму пришли ошибочно перечисленные денежные средства, то фирма, от которой пришли деньги, вправе требовать их вернуть. Для этого компания направляет письмо о возврате ошибочно перечисленных денежных средств контрагенту. Это заявление на возврат ошибочно перечисленных средств пишется в свободной форме с указанием причины.

Неверно попавшие ресурсы во бухучете не принадлежат к доходам компании, но и не относятся к расходам. Поступление ошибочных средств может отражаться на разных счетах. Если с контрагентом не заключен договор, то проводка будет Дт51 Кт76.2 Проводка на возврат ошибочно перечисленных денежных средств — Дт76.2 Кт51

Если имело место быть излишне выплаченный аванс от покупателя, то проводка будет Дт51 Кт62. Дт62 Кт51 – проводка на возврат излишне перечисленных средств. Дт51 Кт60 – деньги, которые поступили обратно от поставщиков, в случае вашей ошибки.

При взаиморасчетах между контрагентами такие ситуации случаются нередко. Причиной могут оказаться неточность в расчетах, итог платежки или в контрагенте, решение заменить товар, из-за чего сумма меняется и т.д.

Также, если вы ошиблись в расчетах, то посылаете извещение на возврат, где отмечаете реквизиты, куда следует возвратить данную сумму.

2. Пример возврата ошибочно перечисленных денежных средств в 1С

Рассмотрим пример на программе 1С Бухгалтерия 3.0.

Загрузилось платежное поручение. Следует учитывать, что при поступлении денежных средств на предприятие от клиента 1С 8 Бухгалтерия ред. 3.0 автоматически проставляет на счет 62.

Для того чтобы самому подобрать счет 76.2 необходимо выбрать вид операции документа «Прочее поступление».

Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

При проведении документа конфигурация 1С Бухгалтерия 3.0 формирует проводку:

Движение документа Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

На основе этого документа в 1С 8.3 Бухгалтерия редакция 3.0 создаем документ Списания с расчетного счета:

Формирование документа Списание с расчетного счета

Вид операции автоматически встает «Прочее списание». Счет выбираем 76.2

Документ Списание с расчетного счета в программе 1с Бухгалтерия 3.0

После проведения проверим движение документа в 1С 8 Бухгалтерия редакция 3.0:

Движение документа Списание с расчетного счета

НДС в таких случаях не выделяется ни при вычетах, ни при оплате, так как данные расчеты не имеют отношения к расчетам, выполняемым среди клиентов и поставщиков.

Если же вы с покупателем решили учесть эти деньги в счет покупок товаров, то на основании письменного заявления плательщика, которое он получил от продавца, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями для НДС.

Для расчетов в валюте может возникнуть относимая к доходам/расходам курсовая разница.

В 1С для возврата ошибочно перечисленных денежных средств, которые были неверно переведены в качестве оплаты за товар, в платежном документе необходимо указать информацию о том кто является получателем этих средств, и указать данные документа, подтверждающего его требование возвратить деньги.

Специалист компании «Кодерлайн»

Раиля Залипская

Проводки при поступлении ошибочно перечисленных денег и при их возврате

Добрый день. У нас ООО, обслуживаем жилищный фонд и выставляем квитанции населению за содержание и обслуживание жилого помещения. У физлица был долг 35000 за услуги, оно оплатило 35000 и плюс к этому еще 36000 — ошибочно. Это физлицо напишет заявление о возврате ему денег.Деньги переведем ему на карту.

Деньги поступили на р/с по реестру со сбербанка за минусом комиссии, банк взимает с нас комиссию.

Когда деньги приходят на р/с со сбербанка в выписке я делаю — поступление от сбербанка, счет 76.5,указываю сумму за минусом комиссии. И делаю еще проводку через операции,введенные вручную — платежи от населения, счет 62.1- и здесь сумма оплаты,включая комиссию (как идет по реестру).

Подскажите,пожалуйста,какие сейчас проводки мне составить при поступлении ошибочных денег и при возврате какие?

Здравствуйте

Цитата (Баскова):У нас ООО, обслуживаем жилищный фонд и выставляем квитанции населению за содержание и обслуживание жилого помещения. У физлица был долг 35000 за услуги, оно оплатило 35000 и плюс к этому еще 36000 — ошибочно. Это физлицо напишет заявление о возврате ему денег.Деньги переведем ему на карту.

Деньги поступили на р/с по реестру со сбербанка за минусом комиссии, банк взимает с нас комиссию.

Когда деньги приходят на р/с со сбербанка в выписке я делаю — поступление от сбербанка, счет 76.5,указываю сумму за минусом комиссии. И делаю еще проводку через операции,введенные вручную — платежи от населения, счет 62.1- и здесь сумма оплаты,включая комиссию (как идет по реестру).

Подскажите,пожалуйста,какие сейчас проводки мне составить при поступлении ошибочных денег и при возврате какие?

Я бы выделила в документе Поступление на расчетный счет сумму, которая является ошибочной и отнесла на счет 76. Само Поступление можно разбить на два платежа. В одном останутся суммы по счету 62, а в другом — 76.

Д 51 К 76 поступила ошибочная сумма

Д 76 К 51

Вы комиссию отражаете Д 91 К 51?

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

simport, комиссию отражаю тоже через операции Д 91 К 76.5

банк тут выступает,как агент. Он собирает деньги с населения,взимает комиссию и нам перечисляет. Поэтому все,что приходит со сбербанка я в выписке приходую на 76.5. И делаю еще через операции, введенные вручную на 62.1-сумму,которая по реестру.То,что в операциях может быть сделать не 62.1, а 76.2 и затем при возврате в выписке банка указать тоже 76.2?

А вот, что делать с 76.5- то что поступило от банка (агента). Эта сумма там и зависнет. Я когда составляю КУДИР (вручную), то смотрю выручку именно по платежам от населения по К счета 76.5. (там поступление от населения вместе с комиссией). Какой проводкой при возврате денег(через операции может) мне убрать сумму с К 76.5? Дело в том, что деньги получили от агента, а возвращать будем физлицу.

г. Екатеринбург118 324 балла

Добрый день!

Цитата (Баскова):А вот, что делать с 76.5- то что поступило от банка (агента). Эта сумма там и зависнет. Я когда составляю КУДИР (вручную), то смотрю выручку именно по платежам от населения по К счета 76.5. (там поступление от населения вместе с комиссией). Какой проводкой при возврате денег(через операции может) мне убрать сумму с К 76.5? Дело в том, что деньги получили от агента, а возвращать будем физлицу.

Посмотрите договор с банком, в нём должен быть предусмотрен порядок взаимоотношений в случае ошибочных платежей. Например, у нас в аналогичном договоре предусмотрено, что ошибочные платежи возвращаются агенту за минусом агентского вознаграждения, а уже агент возвращает ден.средства непосредственно плательщику.

nataa, прочитала договор,позвонила в банк.Возвращать деньги мы должны физлицу сами, так как это не ошибка банка.Так что вопрос по проводкам у меня остается.

Цитата (Баскова):прочитала договор,позвонила в банк.Возвращать деньги мы должны физлицу сами, так как это не ошибка банка.Так что вопрос по проводкам у меня остается.

Цитата (simport):Д 51 К 76 поступила ошибочная сумма

Д 76 К 51

и комиссию в части ошибочной суммы не принимаете в расходы при налогообложении

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

simport, спасибо.

Я думаю, что вот такие проводки будут по ошибочной сумме:

В выписке указать не поступление денег от банка (76.5), а поступление денег от физлица и использовать счет 62.

Дт 51 Кт 62 — 35500 поступили от Иванова, например.

Дт 91 Кт 62 — 500 комиссия банка (операция вручную)

В выписке банка при возврате денег:

Дт 62 Кт 51 — возврат 36000 Иванову

Цитата (Баскова):что вот такие проводки будут по ошибочной сумме:

В выписке указать не поступление денег от банка (76.5), а поступление денег от физлица и использовать счет 62.

Дт 51 Кт 62 — 35500 поступили от Иванова, например.

Дт 91 Кт 62 — 500 комиссия банка (операция вручную)

В выписке банка при возврате денег:

Дт 62 Кт 51 — возврат 36000 Иванову

Татьяна Юрьевна, если платеж ошибочный, то какой счет 62 может быть ?

«Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.» (План счетов Приказ Минфина РФ от 31.10.2000 N 94Н )

В ваших проводках должен быть счет 76, а не 62. А вот Контрагента указываете ФИО физ.лица, сделавшего неверный платеж.

Хорошо,76 счет.

Просто когда без ошибки деньги поступают от банка, то я указываю 76 счет и выбираю контрагента «Сбербанк», а здесь надо будет не «Сбербанк», а физлицо указать.

Цитата (Баскова):76 счет.

Просто когда без ошибки деньги поступают от банка, то я указываю 76 счет и выбираю контрагента «Сбербанк», а здесь надо будет не «Сбербанк», а физлицо указать.

Да.

Смените сложную учетную программу на понятный веб‑сервис для малого бизнеса

Проводки при возврате денежных средств от банка

Ирина Соколова, 1 июля 2016

![]()

44 174

Решен

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

Вопросы по теме

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

С 01.10.2018 для участия в некоторых видах электронных торгов организация-поставщик должна иметь специальный счет в банке. О том, как вести учет с использованием специального счета в программе 1С, расскажем в нашей статье.

Содержание

- Пошаговая инструкция

- Перечисление на специальный банковский счет

- Проводки по документу

- Блокировка банком суммы обеспечения заявки

- Оплата комиссии банка

- Проводки по документу

- Снятие банком блокировки суммы обеспечения заявки

- Перечисление оплаты оператору электронной площадки

- Проводки по документу

- Отражение в учете услуг электронной площадки

- Проводки по документу

- Регистрация СФ поставщика

- Отражение в учете банковских процентов

- Поступление на счет банковских процентов

- Проводки по документу

Пошаговая инструкция

03 июня Организация открыла специальный счет в банке для участия в электронных торгах.

04 июня Организация перечислила 10 000 руб. на этот счет.

10 июня банк по распоряжению электронной площадки заблокировал 5 000 руб. в качестве обеспечения заявки на участие в торгах. Также банк списал комиссию за обработку запроса на блокировку денежных средств 50 руб.

22 июня банк разблокировал денежные средства и списал в пользу электронной площадки сумму 1 200 руб. со счета Организации, т. к. она признана победителем по результатам торгов.

30 июня электронная площадка предоставила акт и счет–фактуру на свои услуги на сумму 1 200 руб. (в т. ч. НДС 20%).

03 июля банк перечислил проценты за пользование денежными средствами на специальном счете Организации.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Перечисление на специальный банковский счет

Перечень банков, где можно открыть спецсчет для участия в торгах по Федеральному закону от 05.04.2013 N 44-ФЗ и по Федеральному закону от 18.07.2011 N 223-ФЗ (где участвуют только субъекты малого и среднего предпринимательства (МСП)), утвержден Распоряжением Правительства РФ от 13.07.2018 N 1451-р.

Чтобы открыть специальный счет, нужно обратиться в любой банк из этого списка. Для этого Организация должна быть аккредитована на электронной площадке. Если у Организации уже есть расчетный счет в одном из этих банков, то в качестве специального можно использовать расчетный счет либо открыть новый (зависит от условий банка).

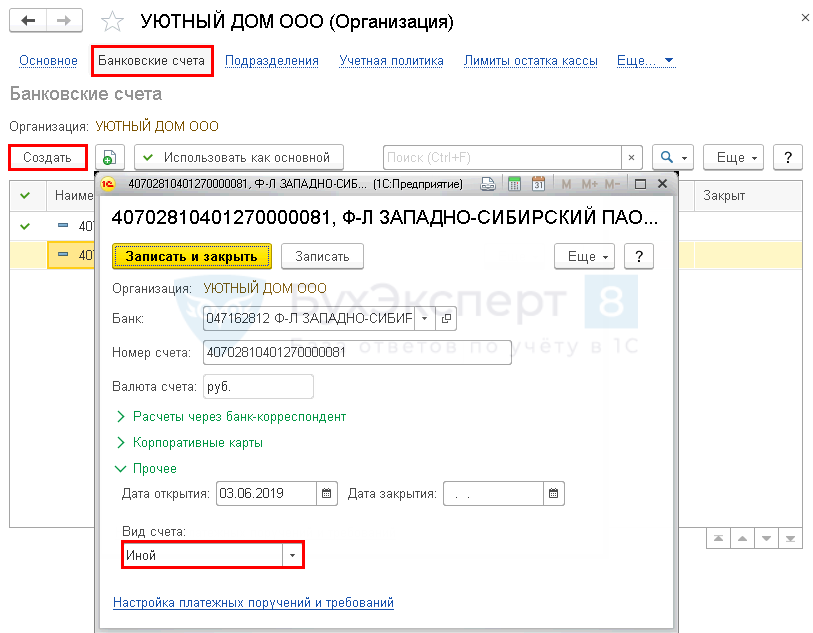

Чтобы создать в программе специальный счет, зайдите в карточку организации, перейдите по ссылке Банковские счета – кнопка Создать.

Укажите:

- Вид счета — Иной.

Посмотреть, как отобразить скрытые поля на примере справочника Контрагенты

При перемещении денег между своими счетами доходов и расходов у организации не возникает, следовательно, списание денег со счета и их зачисление не является расходом и доходом УСН (ст. 346.15 НК РФ, ст. 346.16 НК РФ).

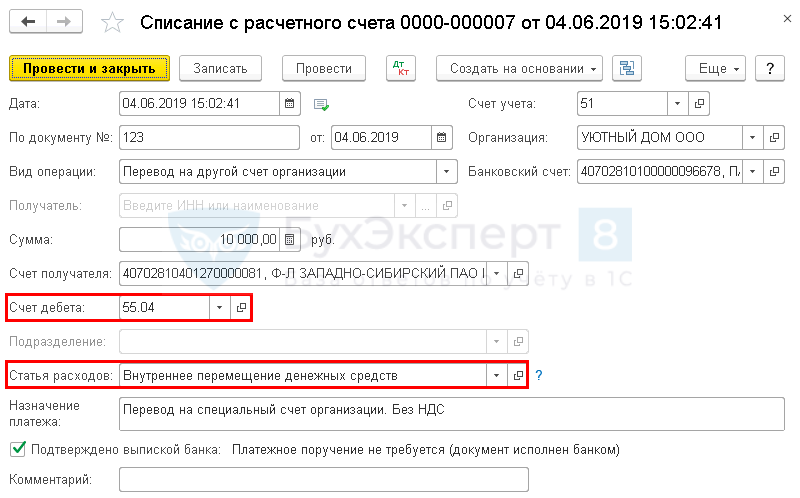

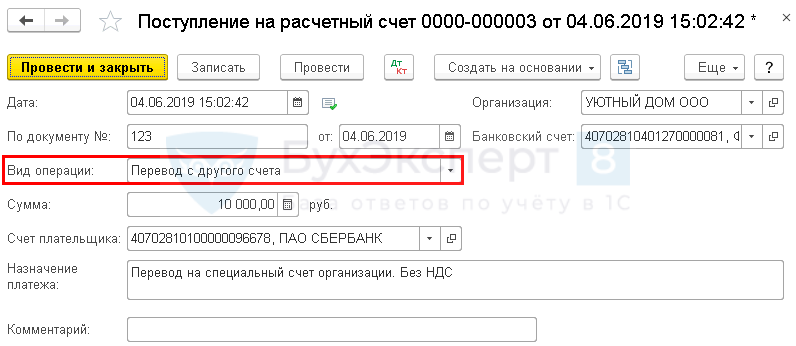

Перечисление средств на специальный счет отразите документом Списание с расчетного счета вид операции Перевод на другой счет организации в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание.

Укажите:

- Дата — дата перечисления, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Счет получателя — специальный счет;

- Счет дебета — 55.04 «Прочие специальные счета»;

- Статья расходов — Внутреннее перемещение денежных средств;

- Вид движения — не заполнен.

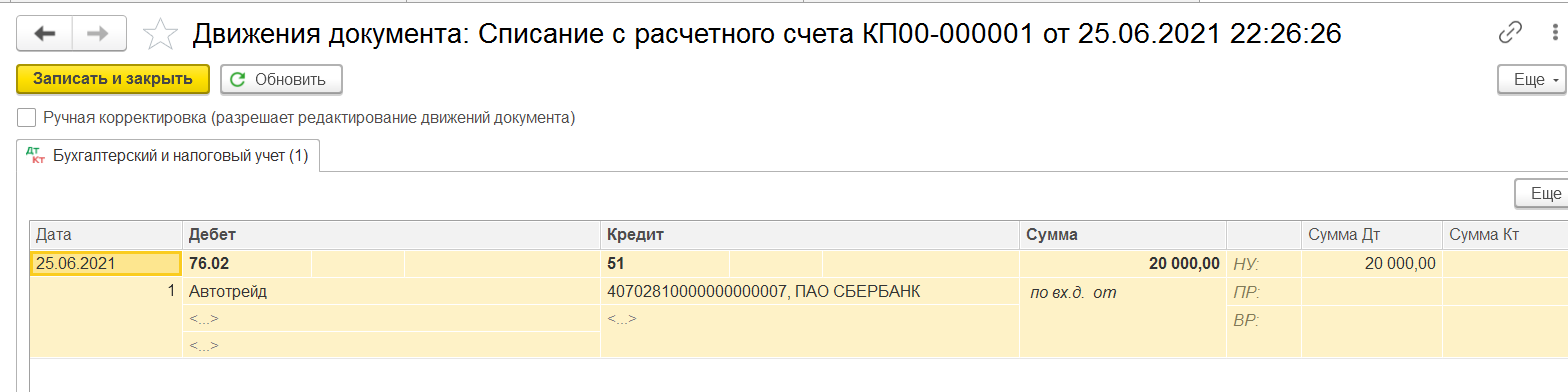

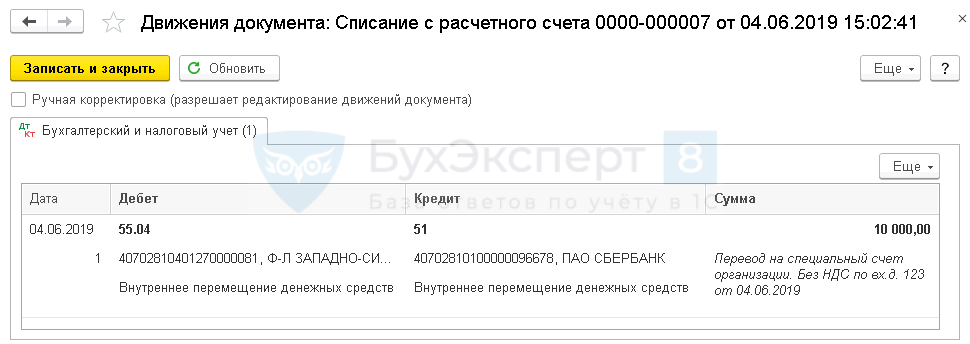

Проводки по документу

Документ формирует проводку:

- Дт 55.04 Кт 51 — перевод на другой счет.

Отражение поступления денежных средств на специальный счет зарегистрируйте документом Поступление на расчетный счет вид операции Перевод с другого счета в разделе Банк и касса – Банк – Банковские выписке – кнопка Поступление.

Укажите:

- Дата — дата перечисления, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Счет плательщика — расчетный счет, с которого производилось перечисление.

Документ не формирует проводок, проводка по поступлению денег на расчетный счет сформирована в документе Списание с расчетного счета. Но документ Поступление на расчетный счет нужно создавать обязательно, иначе остатки в разрезе банковских счетов не сойдутся.

Если флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств установлен в настройках учетной политики, то:

- документ Списание с расчетного счета сформирует проводку только по списанию денег с расчетного счета через 57 счет:

- Дт 57.01 Кт 51 (55.04);

- документ Поступление на расчетный счет сформирует проводку по зачислению денег на расчетный счет:

- Дт 51 (55.04) Кт 57.01.

Если используется загрузка банковских выписок, то данный документ загрузится в базу автоматически.

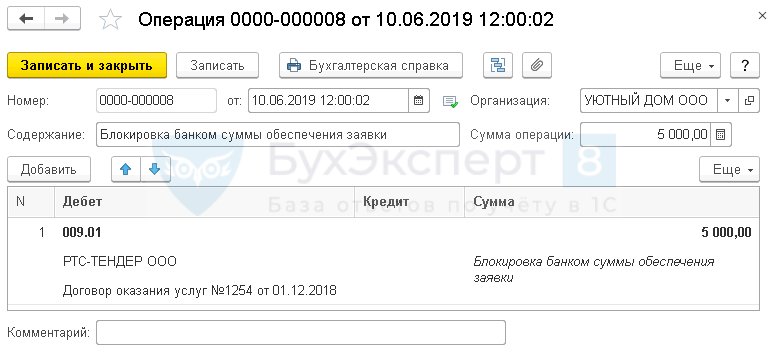

Блокировка банком суммы обеспечения заявки

Выданная сумма обеспечения заявки отражается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» (план счетов 1С).

На время блокировки отразите сумму обеспечения на счете 009.01 «Обеспечения обязательств и платежей выданные» документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — оператор электронной площадки, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому перечислена сумма обеспечения оператору, выбирается из справочника Договоры;

- Сумма — сумма заблокированного обеспечения.

Оплата комиссии банка

В БУ комиссия банка отражается по Дт 91.02 «Прочие расходы» в том периоде, в котором эти расходы произведены (п. 7 ПБУ 15/2008, п. 18 ПБУ 10/99, план счетов 1С).

Подробнее Банковская комиссия, взимаемая за расчетно-кассовое обслуживание

В целях УСН затраты на услуги банка признаются в расходах на дату оплаты при условии, что услуга оказана (пп. 9 п. 1 ст. 346.16 НК РФ, п. 1 ст. 346.17 НК РФ).

Оплату комиссии банка необходимо отразить в графе 5 «Расходы, учитываемые при исчислении налоговой базы» раздела I Книги учета доходов и расходов по кассовому методу.

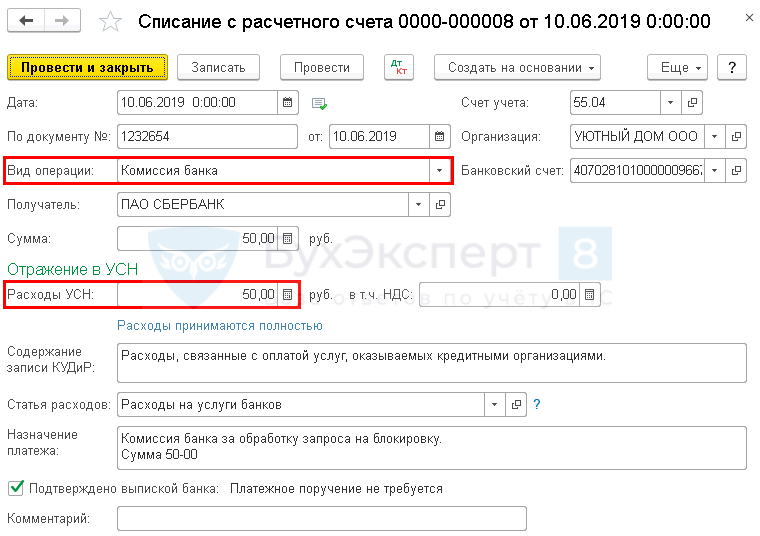

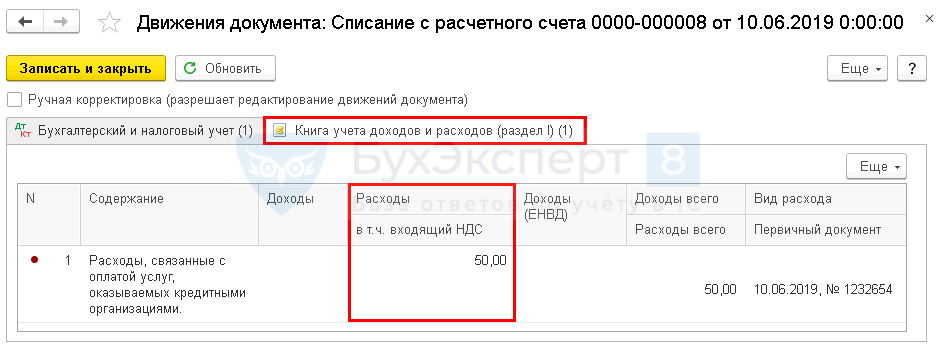

Комиссия банка, списанная автоматически с расчетного счета, регистрируется документом Списание с расчетного счета вид операции Комиссия банка в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание.

Укажите:

- По документу № от — номер и дата банковского ордера, по которому прошло списание средств со счета;

- Сумма — сумма комиссии, согласно выписке банка;

- Расходы УСН — сумма комиссии, признаваемая в расходах УСН;

- Статья расходов — Расходы на услуги банков;

- Вид движения — Расходы на услуги банков.

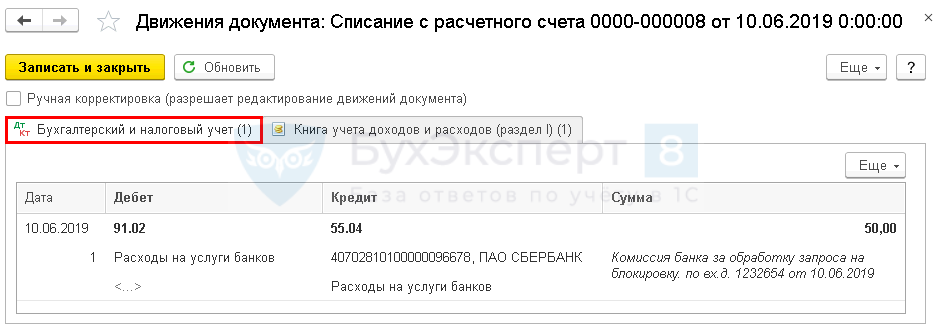

Проводки по документу

Документ формирует проводку:

- Дт 91.02 Кт 55.04 — учет в расходах комиссии банка.

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на сумму комиссии банка.

Отчет Книга доходов и расходов УСН можно сформировать из раздела Отчеты — УСН — Книга доходов и расходов УСН. ![]() PDF

PDF

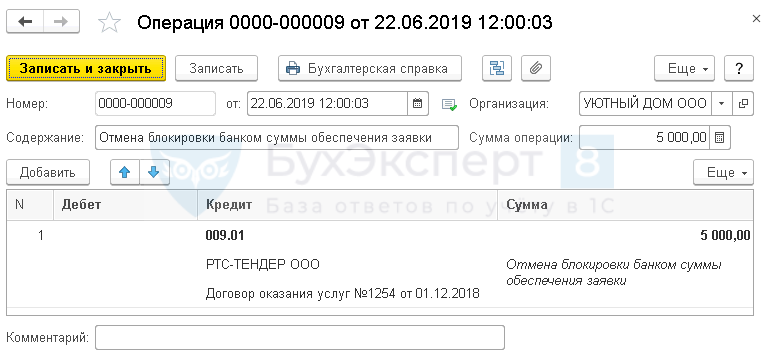

Снятие банком блокировки суммы обеспечения заявки

Снятие банком блокировки отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Кредит — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — оператор электронной площадки;

- Субконто 2 — договор, по которому перечислена сумма обеспечения оператору;

- Сумма — сумма разблокированного обеспечения.

Перечисление оплаты оператору электронной площадки

В учетной политике следует утвердить счета расчетов с оператором электронной площадки (60, 76).

Расходами УСН признаются затраты на дату их фактической оплаты, в момент погашения задолженности. Следовательно, аванс поставщику нельзя квалифицировать как расходы УСН, пока он не будет зачтен (п. 2 ст. 346.17 НК РФ).

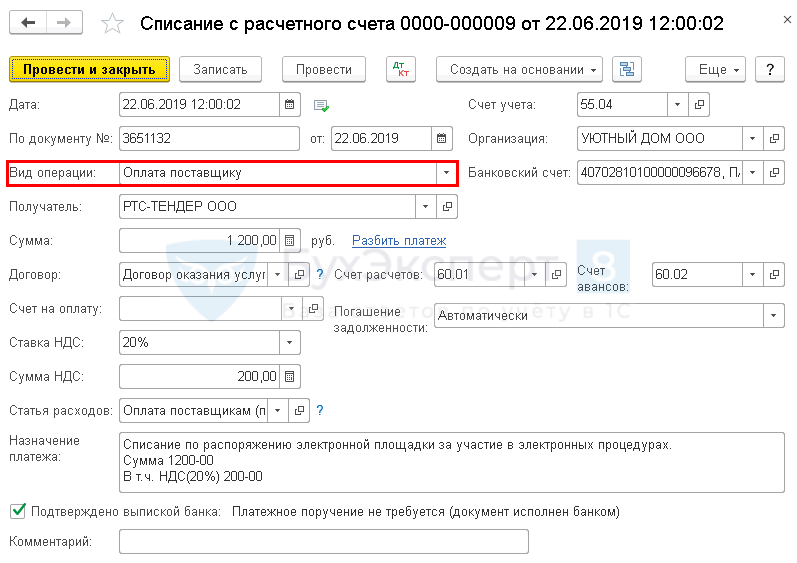

Перечисление денежных средств на счет оператора для участия в торгах отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание.

Укажите:

- Получатель — оператор электронной площадки;

- Сумма — сумма перевода, согласно выписке банка;

- Договор — документ, по которому ведутся расчеты с оператором электронной площадки, выбирается из справочника Договоры; Вид договора — С поставщиком;

- Ставка НДС — ставка НДС в соответствии с требованиями оператора, согласно выписке банка;

- Статья расходов — Оплата поставщикам (подрядчикам);

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов;

- Счет расчетов — счет, установленный учетной политикой, в нашем примере 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов — счет, установленный учетной политикой, в нашем примере 60.02 «Расчеты по авансам выданным».

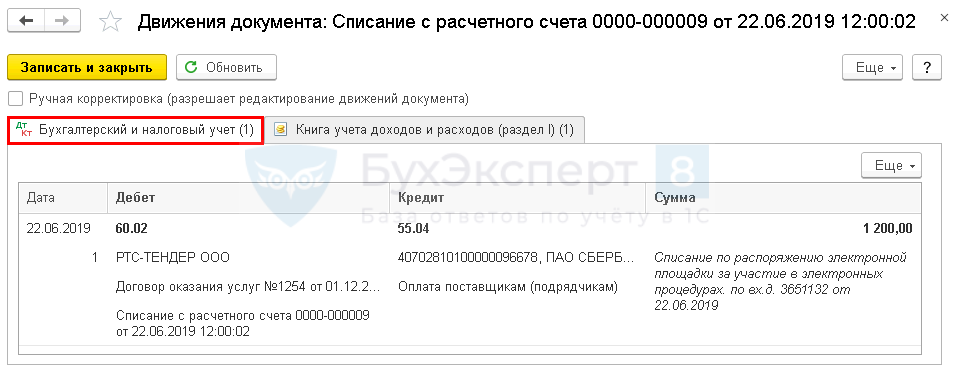

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 55.04 — перечисление оплаты оператору электронной площадки.

Отражение в учете услуг электронной площадки

Учет единовременных затрат, связанных с конкретным конкурсом, зависит от исхода тендера, а также от того, связано ли участие в конкурсе с обычными видами деятельности участника.

БУ:

Если участие в конкурсе:

- проходит в рамках основной деятельности организации, то в случае победы в тендере затраты могут быть отнесены к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

- не связано с основной деятельностью или конкурс проигран, то затраты учитываются в составе прочих расходов (п. 11 ПБУ 10/99).

Если электронной площадкой взимается абонентская плата на постоянной основе, то ее услуги учитываются в затратах по обычным видам деятельности.

НУ (УСН):

Минфин РФ считает, что организации на УСН не могут принять в расходы услуги на участие в электронных торгах, т. к. данный вид расходов прямо не указан в п. 1 ст. 346.16 НК РФ (Письмо Минфина РФ от 08.08.2014 N 03-11-11/39673).

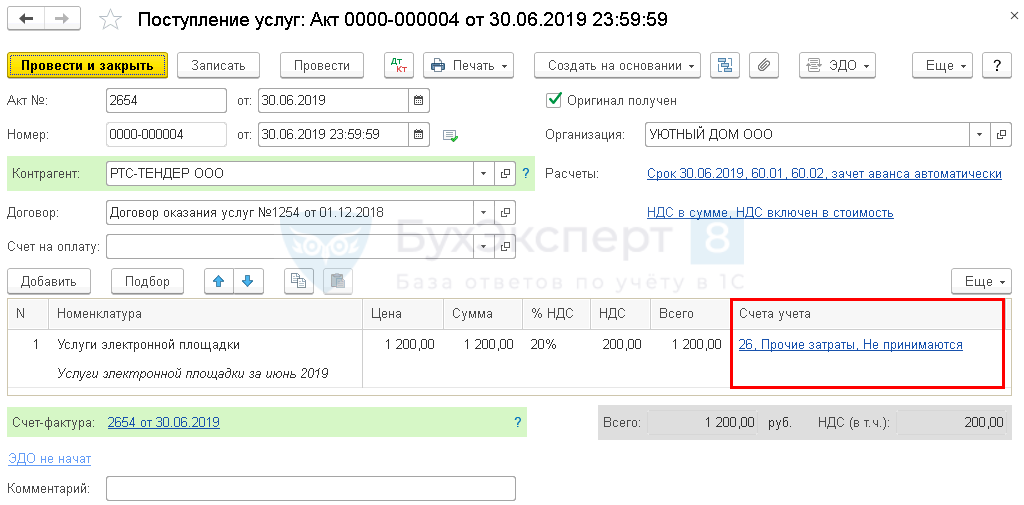

Услуги электронной площадки отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

Укажите:

- по ссылке Счета учета:

- Счет затрат — счет, установленный учетной политикой, в нашем примере 26 «Общехозяйственные расходы»;

- Статья затрат — Прочие затраты, Вид расхода — Прочие расходы;

- Расходы (НУ) — Не принимаются.

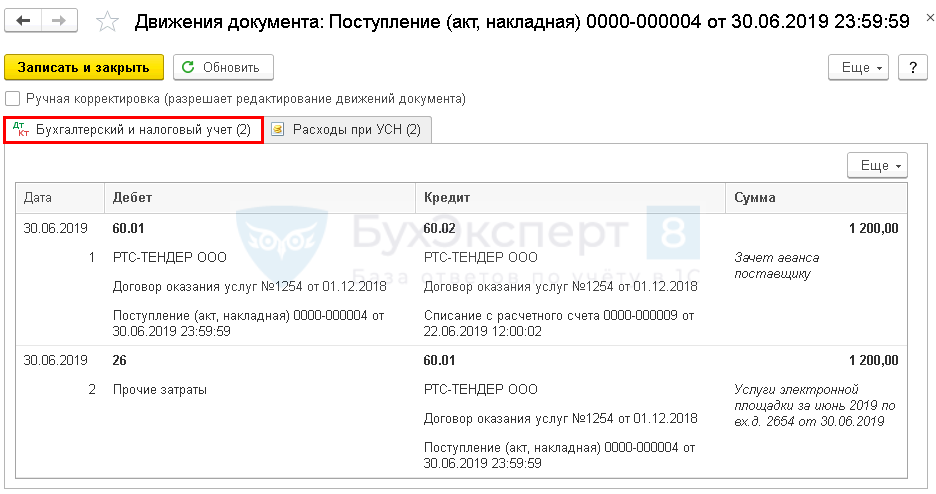

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт 26 Кт 60.01 — учет затрат на услуги электронной площадки.

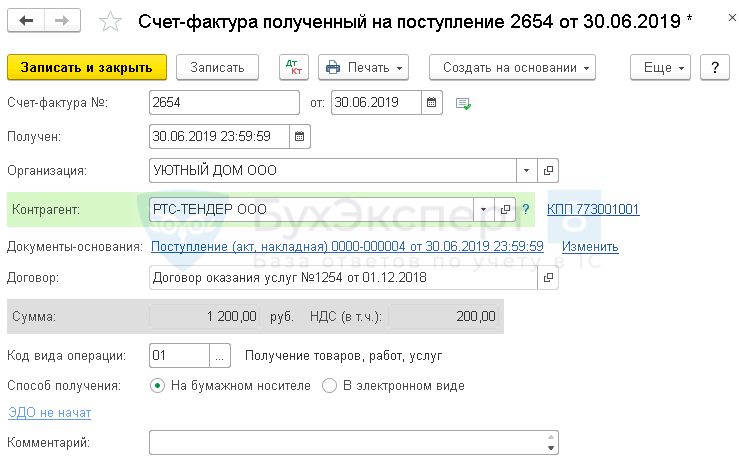

Регистрация СФ поставщика

Для регистрации входящего счета–фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Отражение в учете банковских процентов

Банк начисляет проценты на денежные средства, размещенные на специальном счете даже период их блокирования в целях обеспечения заявки (п. 26 ст. 44 Федерального закона от 05.04.2013 N 44-ФЗ).

В БУ полученные банковские проценты относят к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99). Проценты начисляют за каждый истекший отчетный период в соответствии с условиями договора и признают в доходах в течение срока договора ежемесячно, независимо от фактической выплаты (п. 16 ПБУ 9/99, Письмо Минфина РФ от 24.01.2011 N 07–02–18/01).

При УСН банковские проценты признают в составе доходов на дату фактической выплаты (п. 6 ст. 250 НК РФ, п. 1 ст. 346.17 НК РФ).

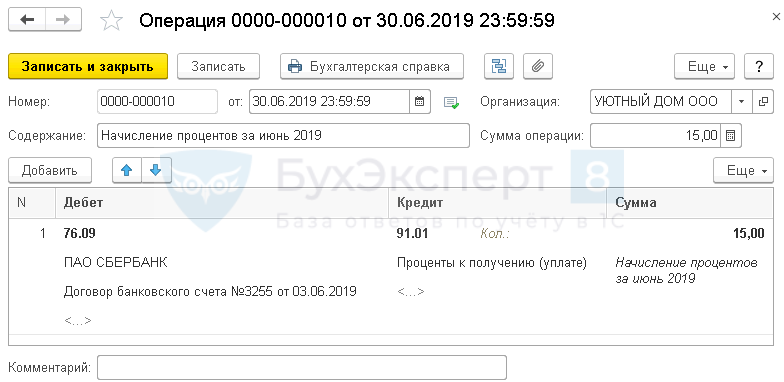

Отразите начисление банковских процентов документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — банк, который начислил проценты, выбирается из справочника Контрагенты;

- Субконто 2 — договор на ведение счета, по которому начисляются проценты, выбирается из справочника Договоры; Вид договора — Прочее;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Проценты к получению (уплате):

- Вид статьи — Проценты к получению (уплате);

- Сумма — сумма начисленных процентов.

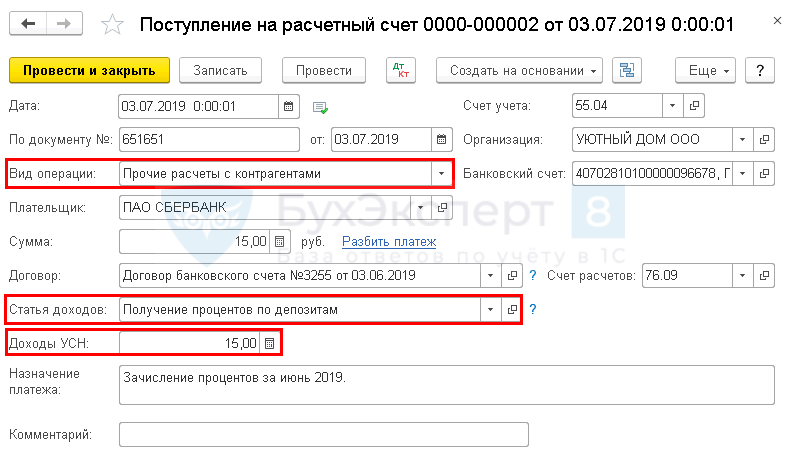

Поступление на счет банковских процентов

Поступление на счет банковских процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление.

Укажите:

- Дата — дата перечисления, согласно выписке банка;

- По документу № от — номер и дата платежного поручения (банковского ордера);

- Плательщик — банк, который начислил проценты;

- Сумма — сумма начисленных процентов, согласно выписке банка;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — Получение процентов по депозитам:

- Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям;

- Доходы УСН — сумма начисленных процентов, принимаемых при УСН в качестве доходов.

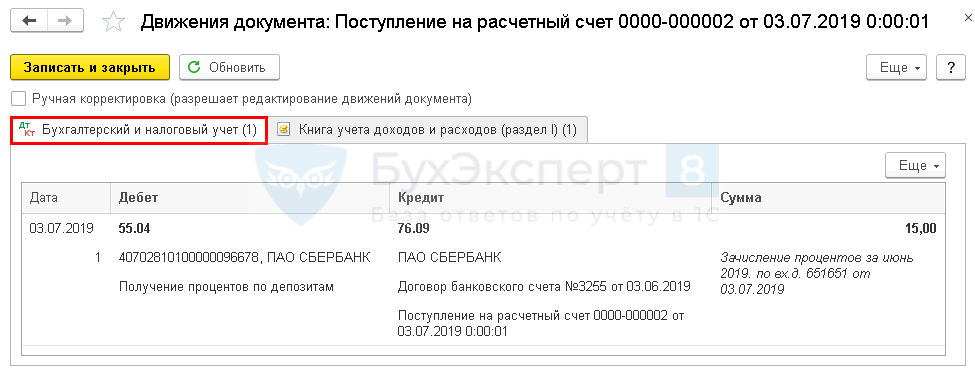

Проводки по документу

Документ формирует проводку:

- Дт 55.04 Кт 76.09 — поступление на счет банковских процентов.

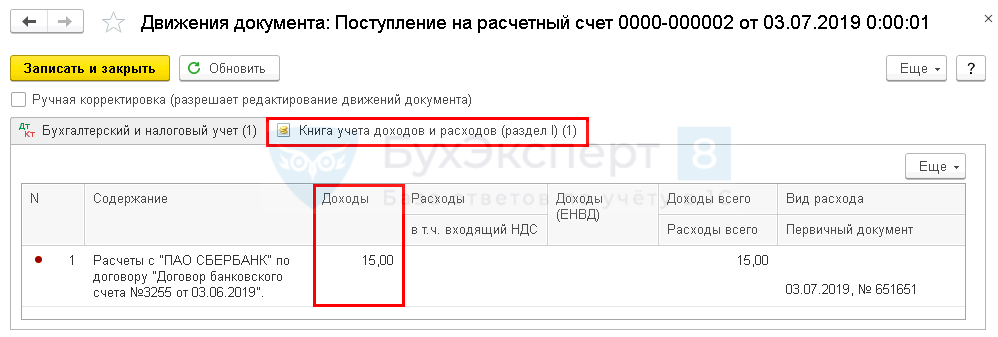

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по доходам УСН на сумму полученных процентов.

См. также:

- Учет банковских гарантий в 1С 8.3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно