- Опубликовано 22.03.2020 23:31

- Автор: Administrator

- Просмотров: 11313

Учётная политика является самым первым документом, утверждаемым после открытия бизнеса. В ней указываются основные параметры работы предприятия и на неё в дальнейшем будут опираться как работники бухгалтерии, так и руководитель при принятии управленческих решений. Рассмотрим нюансы настройки учетной политики для целей налогового учета в данной статье.

При составлении учетной политики нужно обязательно руководствоваться нормативно-правовыми основами, то есть действующим законодательством. В связи с изменениями, вносимыми в налоговый кодекс, учётную политику по налоговому учёту необходимо проверять ежегодно. В случае отсутствия изменений программа автоматически сделает её продление на будущий год.

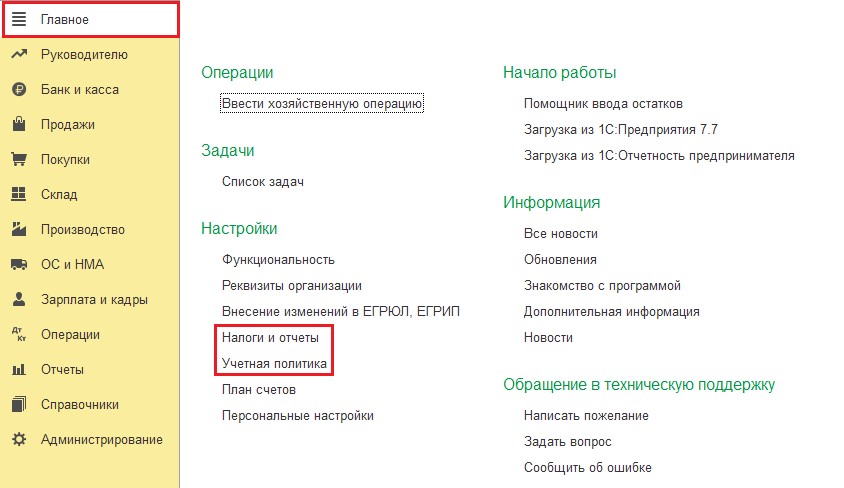

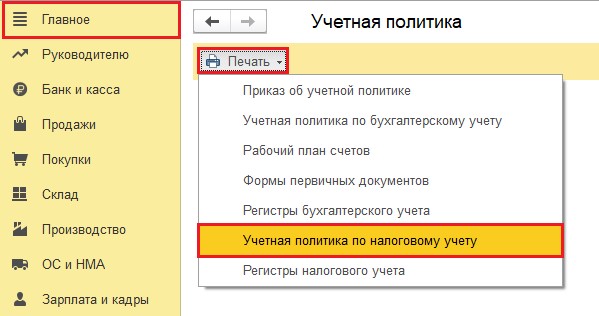

Для заполнения или редактирования учётной политики для целей налогового учёта необходимо перейти в раздел «Главное» и выбрать пункт «Налоги и отчёты». Ещё один способ открыть эту настройку – это выбрать в разделе «Главное» пункт «Учётная политика» и внизу окна перейти по ссылке «Настройка налогов и отчётов».

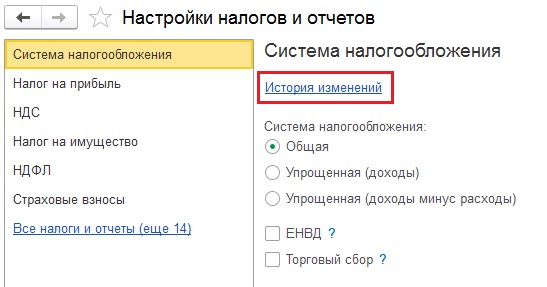

В открывшемся окне левая сторона представлена в виде закладок, каждая из которых – это отдельный налог. На каждой закладке есть ссылка «История изменений», перейдя по которой вы можете посмотреть данные, введённые в предыдущих периодах.

На первой закладке необходимо выбрать систему налогообложения, на которой вы находитесь. В зависимости от сделанного выбора количество закладок и их наименования будут меняться. Например, при выборе общей системы налогообложения, основными разделами являются «НДС» и «Налог на прибыль». А при выборе упрощённой системы налогообложения главной закладкой будет «УСН».

Пройдёмся по всем разделам.

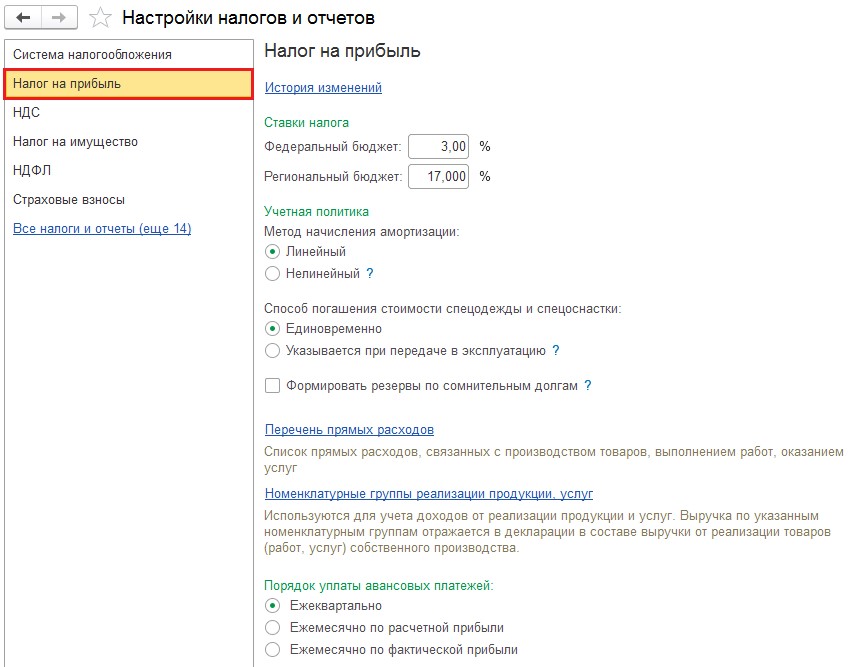

На закладке «Налог на прибыль» при первоначальной настройке автоматически проставляются текущие ставки налога. В случае применения вашим предприятием пониженных ставок по налогу на прибыль вы можете изменить эти значения вручную. Напомним, что ставка налога, уплачиваемого в федеральный бюджет, устанавливается главой 25 НК РФ, а региональная ставка — в законах субъектов РФ.

В налоговом учёте существует два метода начисления амортизации – это линейный и нелинейный методы. При вводе в эксплуатацию основного средства есть возможность выбрать метод начисления амортизации по бухгалтерскому учёту. А по налоговому – он будет определён исходя из текущей настройки. И менять её перед вводом в эксплуатацию нового основного средства для применения другого метода нельзя. На этом этапе важно принять решение о том, каким методом вы будете начислять амортизацию по всем объектам основных средств и нематериальным активам, потому что поменять метод можно не чаще одного раза в пять лет (ст. 259 НК РФ).

Спецодежду и спецоснастку, в зависимости от её стоимости и срока полезного использования, списывают на затраты одним из трёх методов: линейным, погашением стоимости при передаче в эксплуатацию и списанием пропорционально объёму продукции (работ, услуг).

Если вы заранее знаете, что на вашем предприятии планируется приобретение спецодежды или спецоснастки только стоимостью менее 100 000 рублей, то можно смело устанавливать флаг «Единовременно». Но если есть вероятность покупки более дорогостоящих спецвещей, то лучше выбрать пункт «Указывается при передаче в эксплуатацию». В этом случае при вводе документа «Передача материалов в эксплуатацию» в разделе «Склад» у вас будет возможность для каждой отдельной единицы выбрать необходимый вам метод.

Формирование резервов по сомнительным долгам в налоговом учете, в отличие от бухгалтерского, не является обязательным для организаций. Данный пункт остаётся на ваше усмотрение. Чтобы сделать верный для вас выбор, советуем прочитать нашу статью Эти непростые резервы – формирование резерва по сомнительным долгам в 1С: Бухгалтерии.

Согласно ст. 318 НК РФ все затраты предприятия делятся на прямые и косвенные. Прямые расходы – это те, которые напрямую влияют на расчёт себестоимости выпускаемой продукции, и при закрытии месяца, дебет 20 счёта закрывается на дебет 90.02. Среди них обычно выделают стоимость материалов, потребовавшихся для выпуска продукции, аренда производственных площадей, заработная плата и страховые взносы, начисленные сотрудникам производства и другие. Все остальные затраты являются косвенными, и при закрытии месяца закрываются в дебет счёта 90.08. По ссылке «Перечень прямых расходов» можно проверить и отредактировать список затрат, относящихся к прямым.

Номенклатурные группы вводятся с целью определения себестоимости выпускаемой продукции, а также при выполнении работ и оказании услуг. Их также используют в аналитических целях, для разделения выручки по группам выпускаемых товаров или оказываемых услуг. Более подробную информацию об этом можно узнать из видеоролика Почему так важны настройки номенклатуры в 1С: Бухгалтерии? — фрагмент вебинара

Статья 286 НК РФ определяет порядок уплаты авансовых платежей по налогу на прибыль. Так организации, чья выручка за четыре предыдущих квартала не превысила 60 млн. руб., могут уплачивать лишь квартальные авансовые платежи. При нарушении данного критерия они переходят на уплату ежемесячных авансовых платежей по расчётной прибыли.

Предприятия имеют право перейти на уплату ежемесячных авансовых платежей, рассчитанных исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду.

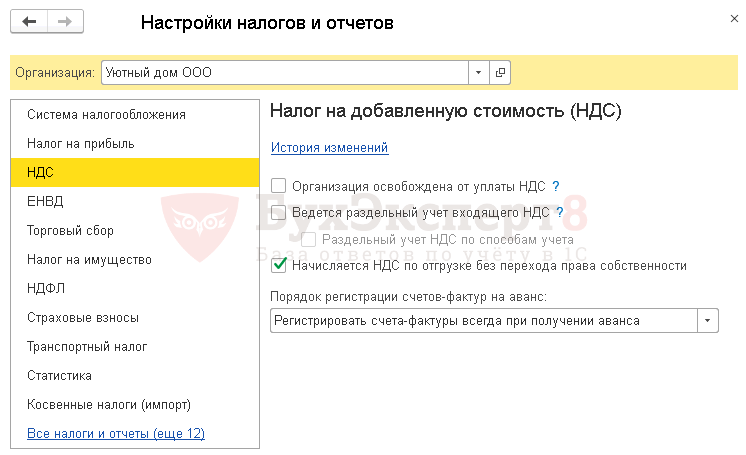

Следующий раздел, требующий настройки, это «НДС».

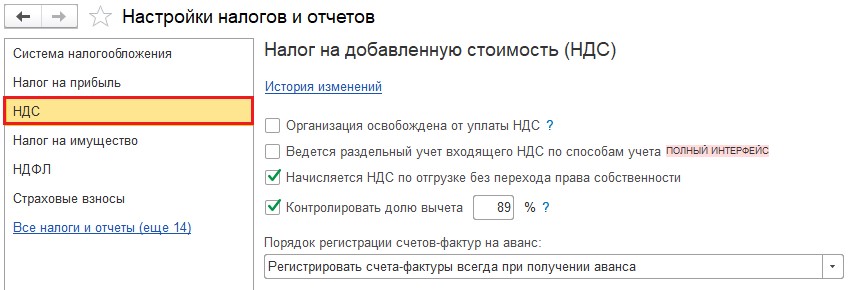

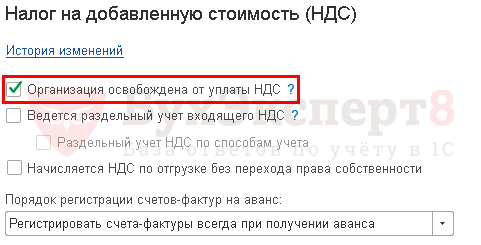

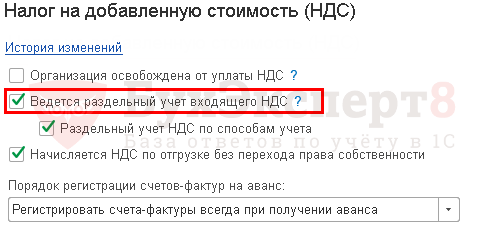

В статье 145 НК РФ указаны организации и индивидуальные предприниматели, которые при применении общей системы налогообложения освобождены от исполнения обязанностей налогоплательщика по НДС. В случае отнесения вашей организации к таковым следует установить флаг «Организация освобождена от уплаты НДС».

Раздельный учёт входящего НДС обязаны вести налогоплательщики, осуществляющие операции, облагаемые НДС одновременно с необлагаемыми, или облагаемыми по ставке 0%.

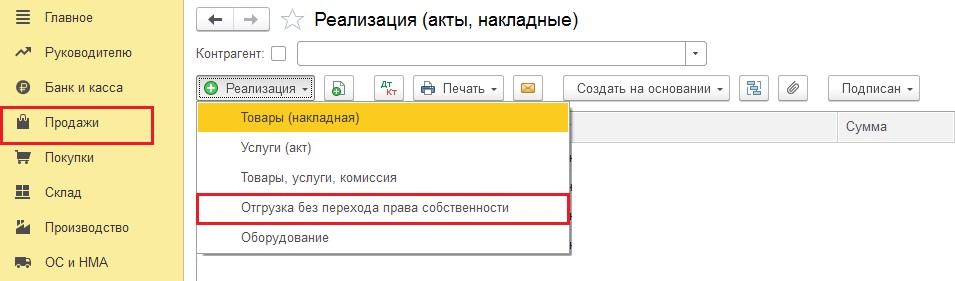

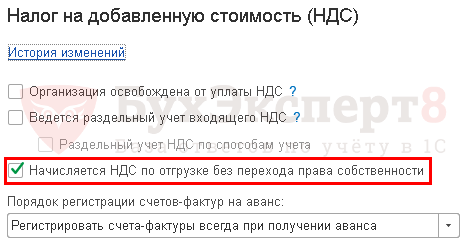

Флаг «Начисляется НДС при отгрузке без перехода права собственности» позволяет начислять НДС при вводе документа «Реализация (акт, накладная)» в разделе «Продажи» с видом операции «Отгрузка без перехода права собственности».

Флаг «Контролировать долю вычета» позволяет оградить ваше предприятие от налоговой проверки в части заявляемых вами вычетов по НДС. Подробная статья на эту тему есть на нашем сайте Безопасная доля вычетов по НДС.

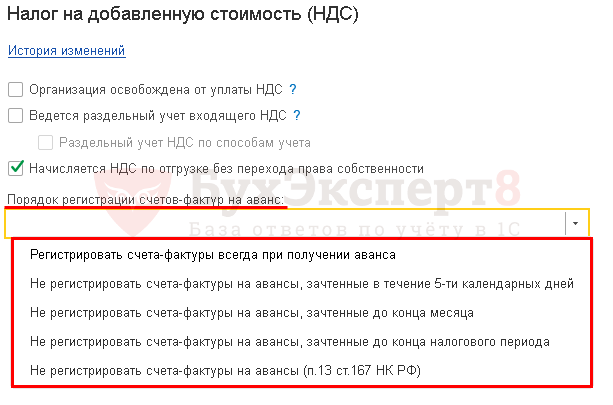

В программе предусмотрено 5 вариантов регистрации счетов-фактур на аванс.

По умолчанию стоит «Регистрировать счета-фактуры всегда при получении аванса». При выборе данного варианта, счета-фактуры будут регистрироваться по каждой поступившей сумме, кроме тех, которые зачлись в тот же день. Этот вариант рекомендуется разработчиками программы как самый безопасный, т.к. именно он позволяет отследить факт пропуска регистрации счет-фактуры на аванс. При выполнении регламентных операций по учету НДС программа самостоятельно сформирует все пропущенные счета-фактуры на аванс.

В случае выбора других вариантов в конце отчетного периода обязательно проверяйте корректное формирование счетов-фактур.

Согласно п. 3 ст. 168 НК РФ продавец должен выставить покупателю счет-фактуру на сумму предоплаты в течение 5 календарных дней, после ее получения, если отгрузка в счёт оплаты производится также в течение 5 дней. В данном случае выбирается пункт «Не регистрировать счета-фактуры в течение 5-ти календарных дней».

Третий вариант предполагает выписывание счетов-фактур на аванс только по суммам, которые не зачлись на конец месяца. Обычно это используется при непрерывных долгосрочных поставках товаров, оказания услуг одному и тому же покупателю.

Следующий вариант предназначен для организаций, которые готовы отстаивать позицию о том, что платежи не признаются авансовыми, если отгрузка и оплата товара произошли в одном налоговом периоде.

Согласно п.13 ст. 167 НК РФ организации, имеющие производственный цикл, превышающий полгода, имеют право считать момент возникновения налоговой базы в день отгрузки. Для них предусмотрен последний вариант из возможных.

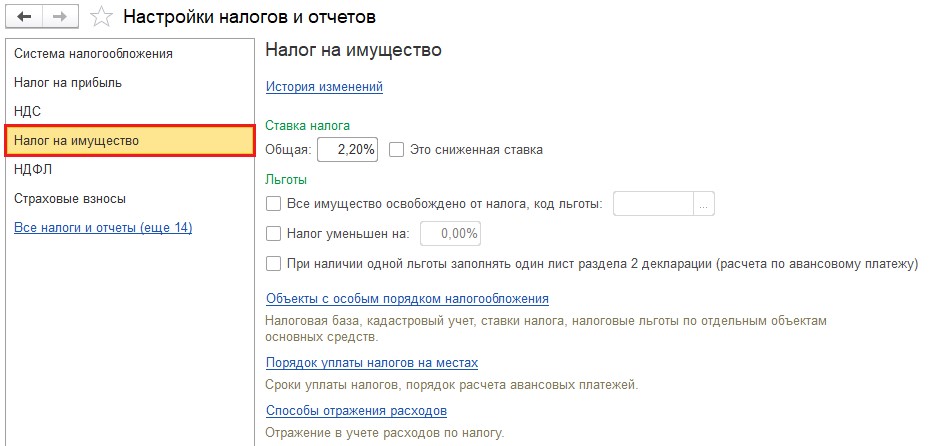

На закладке «Налог на имущество» указывается ставка налога в соответствии с законом субъекта РФ.

Напомним, что с 2019 года налогом на имущество облагается только недвижимое имущество. В случае применения организацией льгот по налогу на имущество, указанных в главе 30 НК РФ или в региональном законодательстве, устанавливаются соответствующие флаги:

• «Всё имущество освобождено от налога» — при выборе данного пункта необходимо указать код льготы;

• Если льгота предусматривает не полное освобождение налога, а уменьшение ставки, то устанавливается флаг «Это сниженная ставка»;

• Если льготой предусмотрено снижение суммы налога, а не процента, то устанавливается флаг «Налог уменьшен на»;

• Если организация применяет несколько льгот, то по каждой из них нужно формировать отдельный лист раздела 2. Но если льгота одна, то заполнять раздел 2 отдельно по каждому имуществу нет необходимости. За данную настройку отвечает флаг «При наличии одной льготы заполнять один лист раздела 2 декларации».

Бывают случаи, что льгота распространяется не на всё имущество, а только на определённые объекты. Их данные необходимо заполнить по ссылке «Объекты с особым порядком налогообложения».

По ссылке «Порядок уплаты налогов на местах» можно указать несколько налоговых органов, в которые вы в дальнейшем будете перечислять налог.

По правилам ведения бухгалтерского учёта расходы по налогу на имущество следует отражать на тех затратных счетах, что и амортизация по этим объектам. Амортизация может начисляться как на 20 счёт, в случае использования оборудования для производственных процессов, так и на 26 или 44, если они задействованы в торговле или используются административно-управленческим персоналом. Соответственно, по ссылке «Способы отражения расходов» нужно настроить по дебету каких затратных счетов будет производиться начисление имущественного налога.

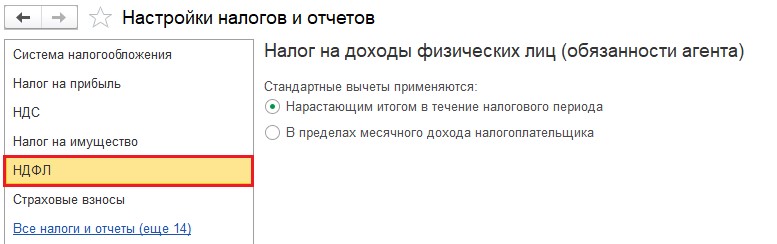

На закладке «НДФЛ» есть возможность выбрать способ применения стандартных вычетов. Ранее был возможен только первый вариант, но после письма Минфина РФ от 07.10.2004 г. № 03-05-01-04/41 в программу был добавлен и второй метод. Позднее, Минфин изменил своё решение, поэтому по умолчанию переключатель стоит на «нарастающем итоге». Теперь каждая организация самостоятельно принимает решение какой вариант ей применять.

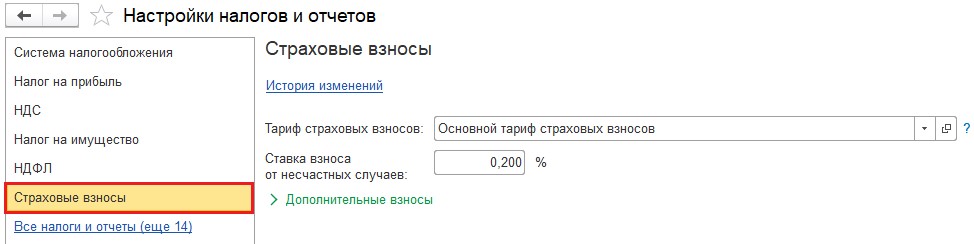

На закладке «Страховые взносы» выбирается тариф страховых взносов, применяемый на вашей организации и указывается ставка взноса от несчастных случаев.

По ссылке «Все налоги и отчеты» можно настроить порядок расчёта по транспортному, земельному, водному и многим другим налогам в том случае, если для вашей организации они являются актуальными.

Для получения печатной формы необходимо перейти в раздел «Главное», выбрать пункт «Учётная политика», нажать на кнопку «Печать» и из выпадающего списка выбрать «Учётная политика по налоговому учёту». При желании печатную форму можно отредактировать, распечатать или сохранить вне программы.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

При формировании учетной политики по налоговому учету особое место занимает учетная политика по НДС. Рассмотрим подробнее:

- где и как задается учетная политика по НДС в 1С;

- как задать настройки организациям, освобожденным от НДС;

- как запустить механизм раздельного учета;

- как настроить отгрузку без перехода права собственности;

- какие в 1С существуют варианты регистрации авансовых счетов-фактур.

Содержание

- Учетная политика по НДС

- Освобождение от уплаты НДС

- Раздельный учет входящего НДС

- Отгрузка без перехода права собственности

- Порядок регистрации счетов-фактур на аванс

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Учетная политика по НДС

Учетная политика по НДС задается на вкладке НДС в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС.

Данная вкладка доступна для редактирования только, если Система налогообложения организации — Общая.

В настройках учетной политики по НДС необходимо определить:

- освобождается ли организация от уплаты НДС в соответствии со ст. 145 (145.1) НК РФ;

- ведется ли раздельный учет входящего НДС;

- необходимо ли начислять НДС в момент отгрузки, не дожидаясь перехода права собственности;

- порядок регистрации счетов-фактур на аванс.

Разберемся, как установить в 1С ту или иную настройку, на что она влияет и как отразится это в программе.

Изучить подробнее Конструктор учетной политики по НДС

Освобождение от уплаты НДС

Если организация попадает под освобождение от уплаты НДС по ст. 145 НК РФ или 145.1 НК РФ, то необходимо установить флажок Организация освобождена от уплаты НДС.

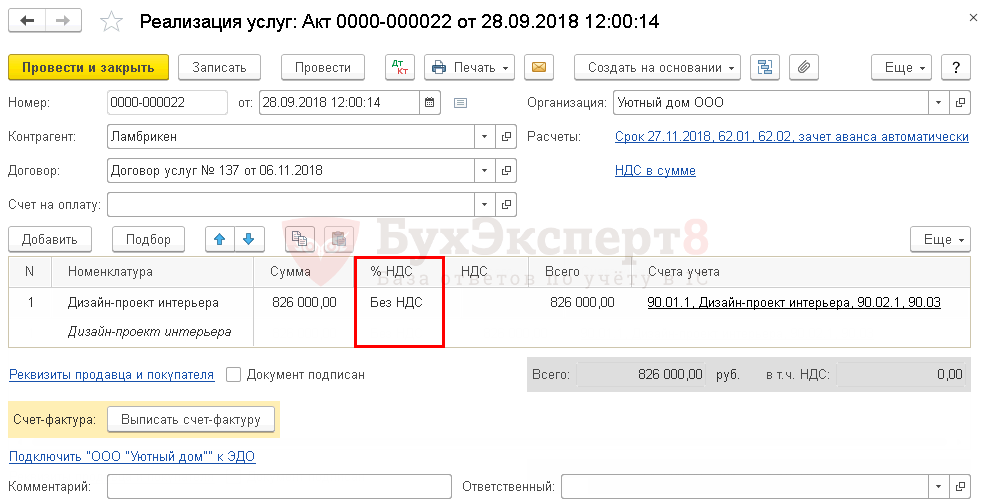

Если такой флажок включен, то при оформлении документов реализации автоматически устанавливается:

- % НДС – Без НДС.

Освобожденные от уплаты НДС обязаны оформлять первичные документы и выставлять счета-фактуры с надписью «Без НДС» (п. 5 ст. 168 НК РФ).

Счета-фактуры необходимо регистрировать в книге продаж в общеустановленном порядке. При этом права на вычет НДС у освобожденных отсутствует, поэтому они могут не вести книгу покупок (Письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@).

Декларацию по НДС в этом случае представлять не нужно, если освобожденное лицо не является налоговым агентом по НДС.

Раздельный учет входящего НДС

Для возможности ведения раздельного учета входящего НДС в программе необходимо установить флажок Ведется раздельный учет входящего НДС.

Раздельный учет нужно вести, если в налоговом периоде присутствует как доход (реализация), облагаемый НДС (18% или 10%), так и не облагаемый по операциям:

- не признаваемым объектом налогообложения (ст. 146 НК РФ);

- не подлежащим налогообложению (ст. 149 НК РФ);

- местом осуществления которых не признается РФ (ст. 148 НК РФ).

С 01.01.2018 раздельный учет по НДС вести надо, даже если выполняется правило 5% (п. 4 ст. 170 НК РФ).

Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует на экспорт сырьевые товары (абз. 2 п. 10 ст. 165 НК РФ).

Изучить Перечень сырьевых товаров

При экспорте несырьевых товаров включать раздельный учет не обязательно.

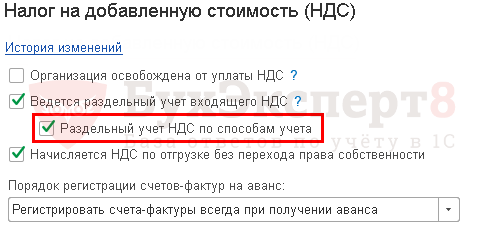

Установка данного флажка запускает в 1С «старый» механизм ведения раздельного учета на регистрах накопления НДС. Учет входящего НДС к распределению осуществляется в регистре накопления НДС по косвенным расходам.

Распределение входящего НДС будет производиться при проведении документа Распределение НДС.

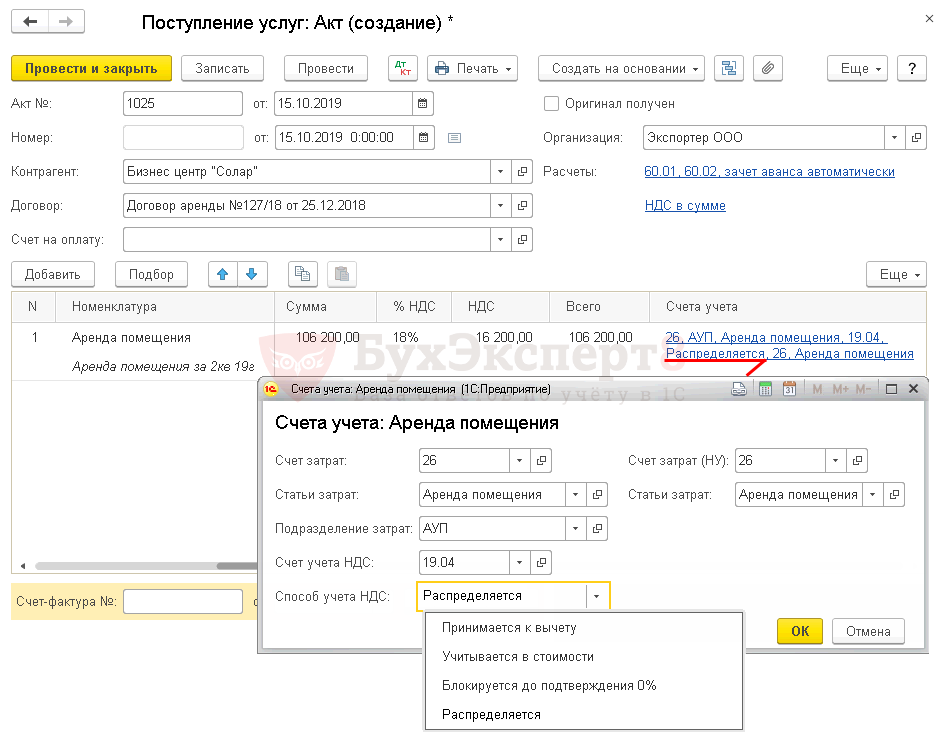

При установке второго флажка Раздельный учет НДС по способам учета включается «новая» методика раздельного учета входящего НДС. Она состоит в том, что учет входящего НДС к распределению осуществляется не в регистре накопления НДС по косвенным расходам, а на дополнительном субконто Способ учета НДС к счету 19 «НДС по приобретенным ценностям». При включенном флажке в плане счетов 1С появляется данное третье субконто, которое обязательно к заполнению в документах поступления.

Субконто Способы учета НДС может принимать следующие значения:

- Принимается к вычету — для операций, облагаемых НДС: входящий НДС будет приниматься к вычету в общем порядке.

- Учитывается в стоимости — для операций, необлагаемых НДС: входящий НДС будет учитываться в стоимости.

- Блокируется до подтверждения 0% — для операций, облагаемых НДС по ставке 0%, кроме экспорта несырьевых товаров: входящий НДС будет приниматься к вычету по факту подтверждения ставки 0%.

- Распределяется — для общих операций будет распределяться. В этом случае входящий НДС должен распределяться, т. к. он предъявлен по приобретениям, которые одновременно будут использоваться в деятельности:

- облагаемой НДС по ставке 18% (10%),

- или облагаемой НДС по ставке 0% (сырьевые товары),

- или не облагаемой (без НДС).

Как правило это общие приобретения, например, аренда офиса.

Изучить подробнее о раздельном учете входящего НДС

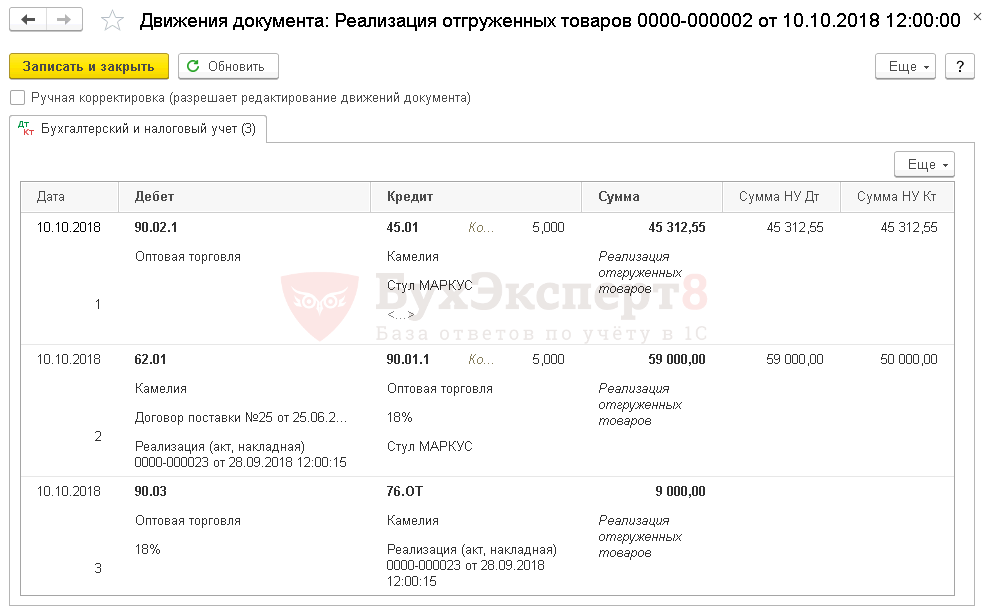

Отгрузка без перехода права собственности

Для НДС моментом определения налоговой базы является наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты.

Т. е. при отгрузке товарно-материальных ценностей (ТМЦ) налоговая база по НДС будет определяться на:

- Дату отгрузки покупателю — для товаров, готовой продукции, материалов (пп. 1 п. 1 ст. 167 НК РФ). Датой отгрузки ТМЦ в целях НДС признают дату первого по времени составления первичного документа, оформленного на покупателя или перевозчика для доставки их покупателю (Письма Минфина РФ от 30.12.2014 N 03-07-11/68585, ФНС РФ от 01.10.2015 N ГД-4-3/17114@). Переход права собственности не связан с моментом определения базы для расчета НДС.

- День передачи имущества покупателю по акту передачи-приемки ОС — для объектов недвижимости (п. 16 ст. 167 НК РФ): для недвижимого имущества момент определения налоговой базы по НДС не зависит от государственной регистрации права собственности (Письмо Минфина РФ от 17.12.2015 N 03-07-11/74052).

Необходимость начислять НДС в момент отгрузки, а не в момент перехода права собственности устанавливается с помощью флажка Начисляется НДС по отгрузке без перехода права собственности.

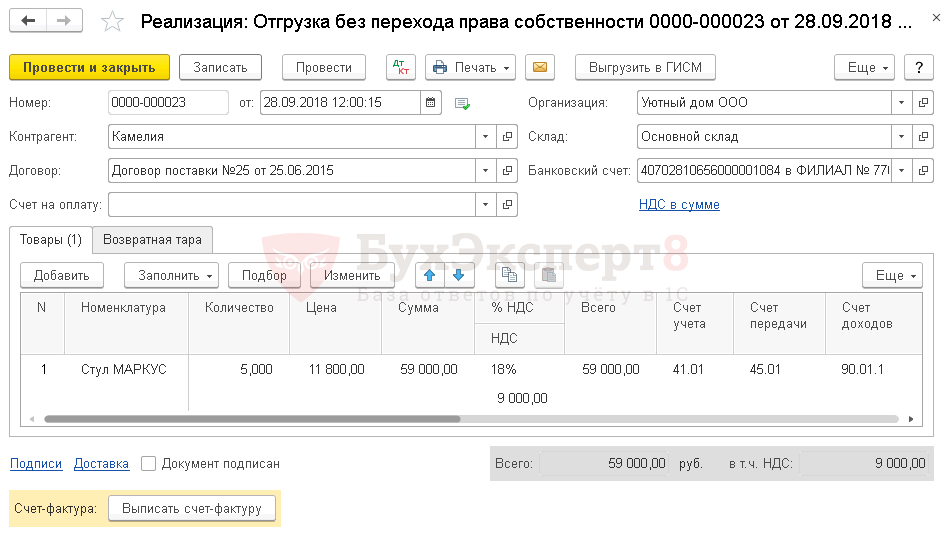

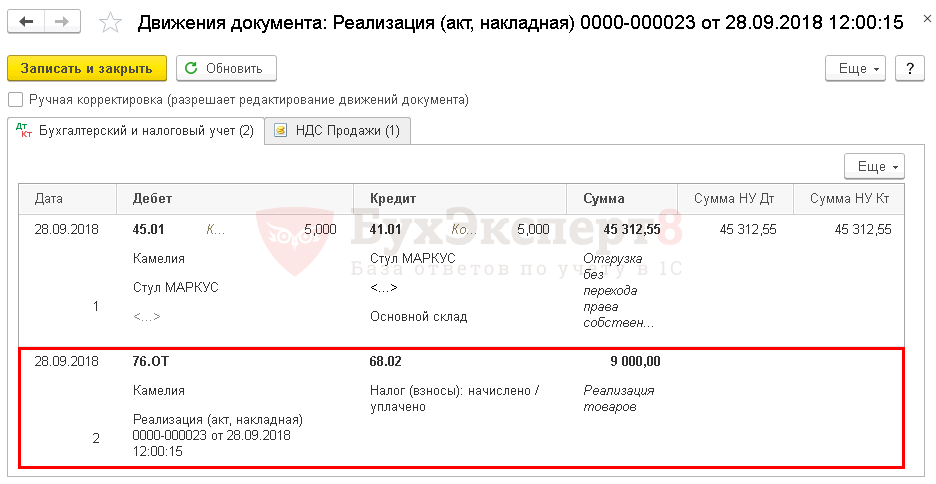

Если флажок установлен, то начисление НДС осуществляется в момент отгрузки ТМЦ в документе Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности.

При проведении документа на отгрузку ТМЦ без перехода права собственности будет начислен НДС, а выручка по БУ и НУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

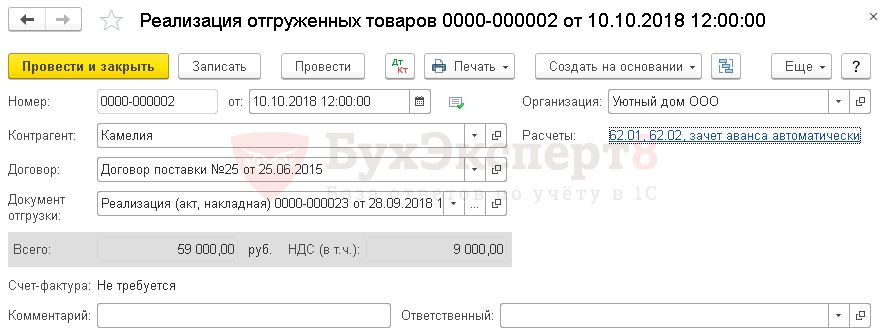

В дальнейшем переход права собственности оформляется с помощью документа Реализация отгруженных товаров.

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ и НУ.

Начисление НДС при реализации объектов недвижимости осуществляется при проведении документа Передача ОС и не зависит от установки флажка Начисляется НДС по отгрузке без перехода права собственности в параметрах учетной политики. Для начисления НДС в момент передачи имущества покупателю необходимо установить флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно документа Передача ОС.

Изучить подробнее на примерах:

- Отгрузка товаров без перехода права собственности

- Реализация товаров переход права собственности

- Реализация ОС с убытком

- Реализация недвижимости (переход права собственности после гос.регистрации)

Порядок регистрации счетов-фактур на аванс

При получении предоплаты продавец должен исчислить НДС в день поступления аванса (пп. 2 п. 1 ст. 167 НК РФ). Налоговой базой будет сама поступившая сумма в качестве аванса, а НДС начисляют по расчетным ставкам 10/110 или 18/118 — это зависит от реализуемого объекта (п. 4 ст. 164 НК РФ).

Рассмотрим, какие варианты выписки счетов-фактур можно установить в программе:

- Регистрировать счета-фактуры всегда при получении аванса.

Счета-фактуры на авансы будут создаваться по всем поступившим суммам предоплаты кроме тех, которые были зачтены в тот же день.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней.

Счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не зачлись в течение 5-ти календарных дней после их получения.

Нужно ли составлять авансовый счет фактуру, если отгрузка произошла в 5-дневный срок после получения предоплаты? О том, что думают по этому поводу налоговики

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца.

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, незачтенным в течение того месяца, в котором они были получены.

По договорам, предусматривающим особенности, связанные с непрерывными долгосрочными поставками в адрес одного и того же покупателя (например, поставка электроэнергии, нефти, газа, оказание услуг связи), составлять счета-фактуры по оплате (частичной оплате) и выставлять их покупателям допускается не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода.

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, не зачтенным в течение налогового периода (квартала), в котором они были получены.

Судебная практика исходит из того, что если оплата и отгрузка товара произошли в одном налоговом периоде, то платежи можно не признать авансовыми (Постановление ВАС РФ от 10.03.2009 N 10022/08). Однако не исключены разногласия с контролирующими органами, и свою позицию вам, возможно, придется отстаивать в суде. Поэтому данный вариант не рекомендуется к использованию.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

Вариант предназначен для организаций, деятельность которых подпадает под действие п. 13 ст. 167 НК РФ.

Если длительность производственного цикла изготовления товаров (работ, услуг) составляет свыше 6-ти месяцев — по перечню, указанному в Постановлении Правительства РФ от 28.07.2006 N 468, налогоплательщик вправе установить момент определения налоговой базы как день отгрузки (передачи) указанных товаров, выполнения работ, оказания услуг (п. 13 ст. 167 НК РФ).

Изучить подробнее Регистрация счетов-фактур на аванс

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Учетная политика по НДС

- Конструктор учетной политики по НДС

- Регистрация счетов-фактур на аванс

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В этот раз рассмотрим и покажем в программе:

-

Новый счет 68.90.

-

Вид операции «УПЛАТА НАЛОГА».

-

Как создать Уведомление.

-

Как отправить Уведомление.

-

Где найти все созданные уведомления.

-

Документ «Операция по ЕНС», если Уведомления подавать не требуется.

-

Зачет аванса по единому налоговому счету.

-

Как перейти на ЕНС в программе 1С.

Все юридические лица и ИП конечно уже почувствовали на себе изменения 2023 года. Да, их сложно не заметить. Самыми значимыми из них являются следующие изменения законодательства:

-

Объединение ПФР и ФСС в Социальный фонд России.

-

Ввод единого налогового счета.

Именно эти два события и повлекли за собой другие значимые изменения.

Теоретические нюансы данных изменений мы рассмотрели в предыдущем материале. Если вы до сих пор испытываете сложности в понимании этой темы, то рекомендуем вам его посмотреть.

Но даже полностью овладев теоретическими знаниями, многие бухгалтеры до сих пор не могут понять, как теперь им осуществлять уплату и учет налогов и взносов в программе 1С:Бухгалтерия 8, редакция 3.0.

Мы обязательно ответим на этот вопрос, а также разберемся, каким образом разработчики программы 1С реализовали новый формат уплаты налогов.

Будет много картинок с примерами, но если любите смотреть и слушать, записали для вас видео-версию с живой демонстрацией в программе 1С:

Для демонстрации примеров мы будем использовать облачную версию 1С:Бухгалтерия, ведь она ничем не отличается от обычной.

После регистрации вы сразу получите 14-дневный бесплатный доступ.

Далее выбираем создать новую базу или загрузить свою, для наших примеров загрузили свою готовую базу. Теперь можем открыть облачную базу 1С прямо в браузере или через приложение 1С. Мы добавим облачную базу в приложение 1С для запуска со своего компьютера. Все очень просто!

Теперь запустим облачную базу и приступим к разбору.

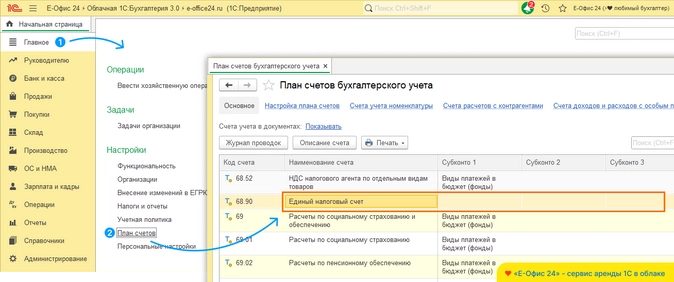

Новый счет 68.90

Начнем с того, что в программе появился новый счет 68.90, который имеет название «Единый налоговый счет». Обратите внимание, что у данного счета нет ни одного субконто. А это значит, что аналитический учет будет вестись с помощью специальных регистров. О них мы еще поговорим чуть позже.

По дебету счета 68.90 будет отражаться перечисление ЕНП с расчетного счета налогоплательщика, а по кредиту будет отражаться исполнение обязанности по уплате налогов. Что это значит? Это значит, что по кредиту счета 68.90 будет отражено каким образом ЕНП распределился по налогам и взносам.

Но какими документами в программе формируются нужные нам проводки?

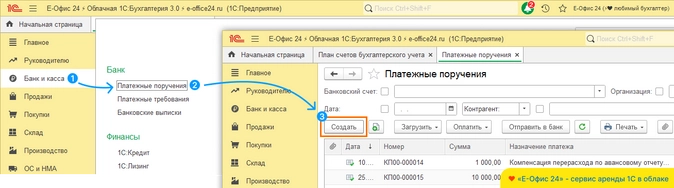

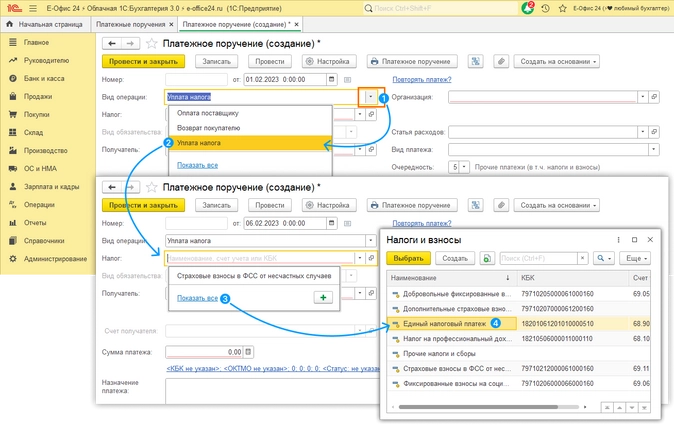

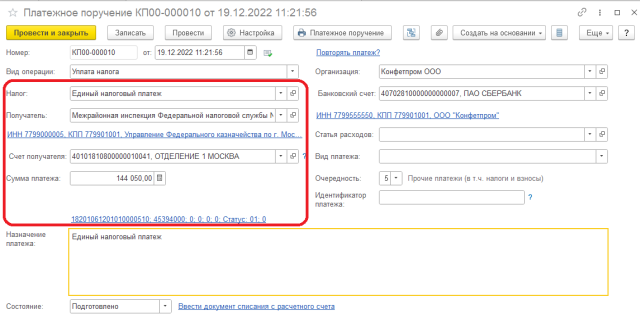

Чтобы отразить перечисление денежных средств на ЕНС, с помощью ЕНП, необходимо воспользоваться платежным поручением:

Вид операции «УПЛАТА НАЛОГА»

Обратите внимание, что для подстановки в строку «Налог» в справочнике «Налоги и взносы» осталось совсем немного позиций:

Нам нужно выбрать ЕНП. Реквизиты ЕНП заполнятся автоматически.

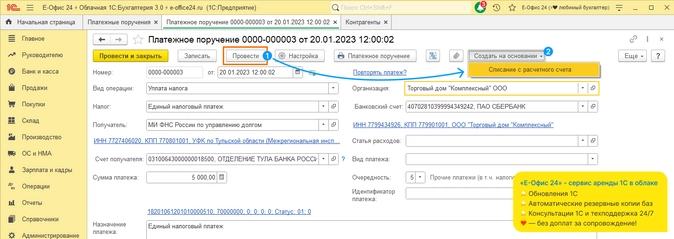

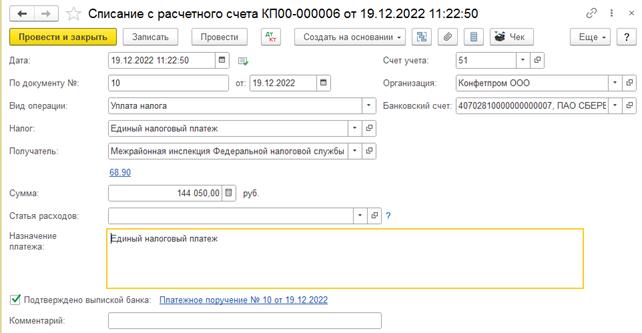

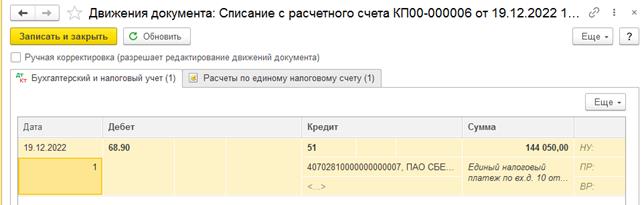

Затем платежку отправляем в банк и формируем документ «Списание с расчетного счета»:

Вот именно данный документ и даст нам нужные проводки. Проведем документ и по кнопке «Дт/Кт» (Дебет/Кредит) проанализируем его движение:

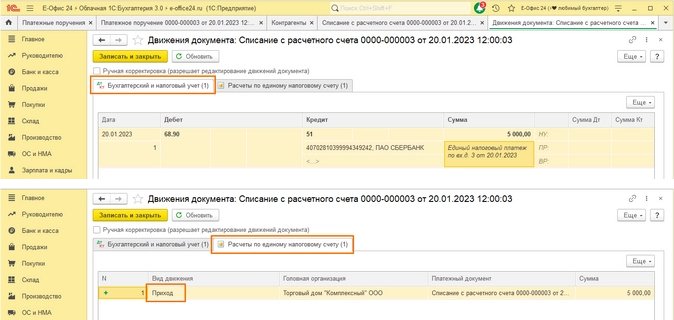

Видим, что программой была создана проводка:

Дт 68.90 – Кт 51 – перечислен ЕНП.

И тут же видим, что документ осуществил запись в регистре Расчеты по ЕНС с видом приход:

Все рассматриваемые документы будут осуществлять записи в регистрах с видом «Приход». Позже мы расскажем, как сделать записи в данном регистре с видом «Расход».

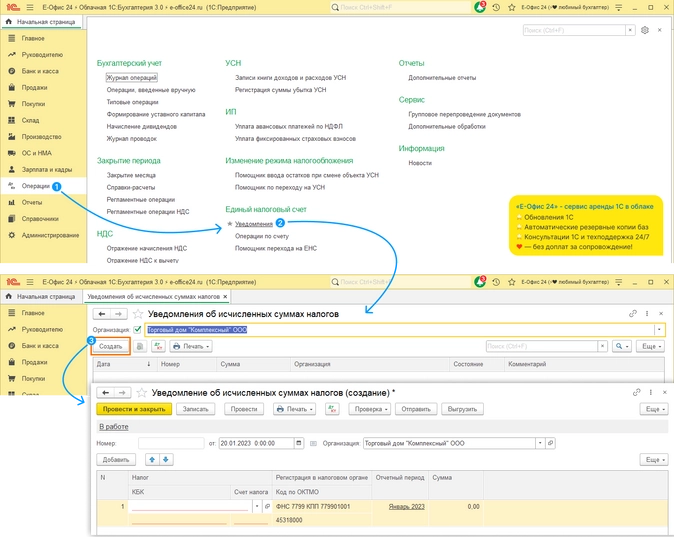

Как создать Уведомление

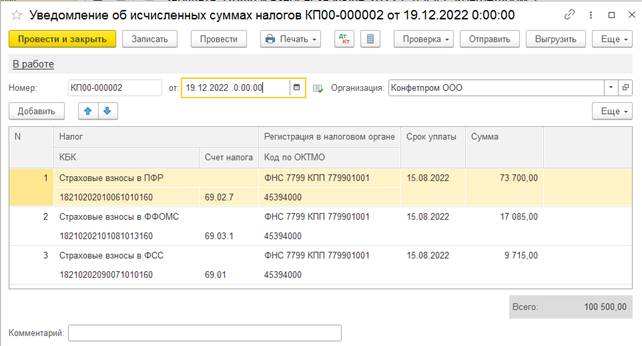

Теперь нам необходимо отразить факт того, что мы исполнили свою обязанность и уплатили налог.

Для этого нам понадобится документ «Уведомление» или же «Операция».

Напомним, что уведомление мы должны подавать, если для налога не предусмотрена налоговая декларация или же срок подачи декларации наступает после срока уплаты налога или взноса.

Уведомление в программе можно создать тремя способами.

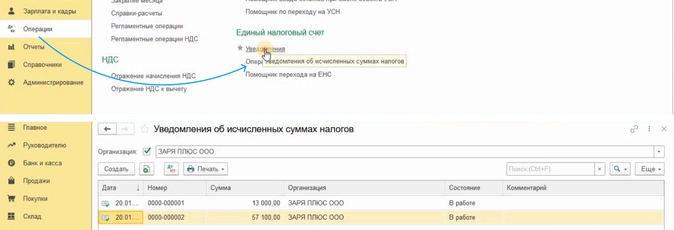

Способ № 1. Перейти в раздел «Операции» и далее «Уведомления», но в таком случае Уведомление вам придется заполнять вручную, что согласитесь неудобно, а также увеличивает риск совершения ошибки:

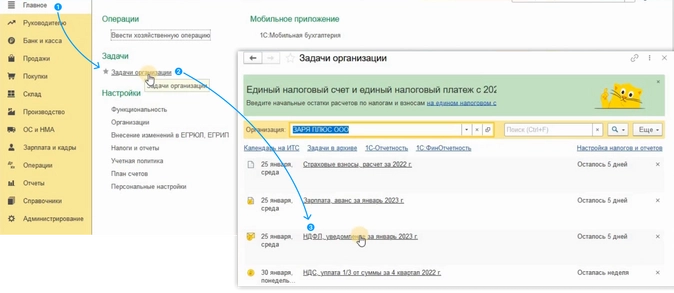

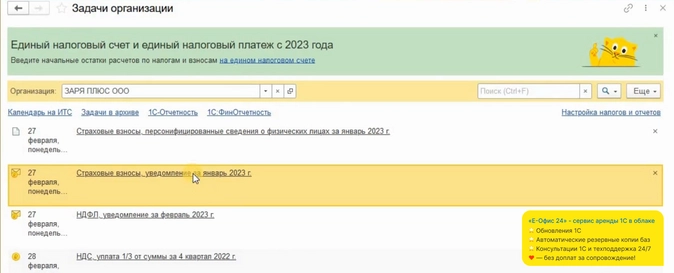

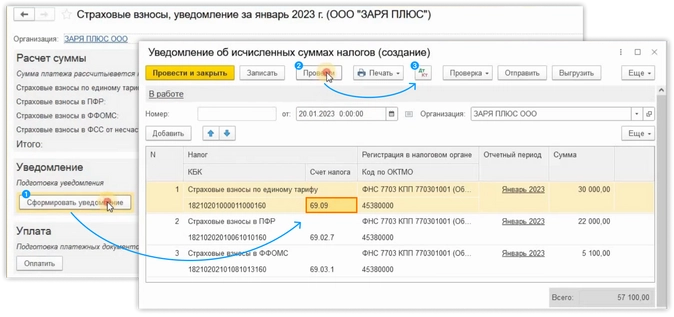

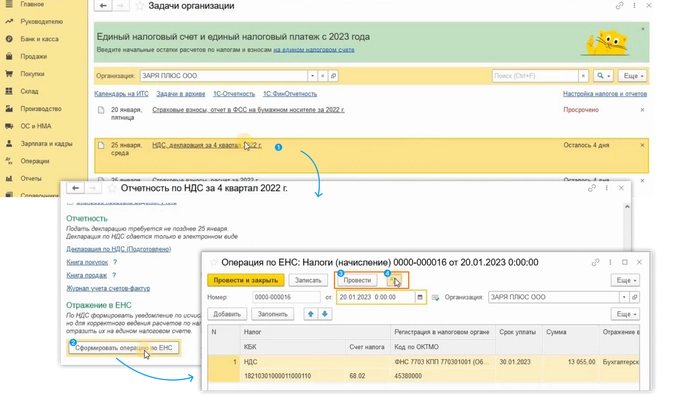

Способ № 2. Лучше воспользоваться вторым способом, при котором уведомления будут заполняться автоматически. Для этого перейдем в раздел «Главное», далее «Задачи организации» – тут найдем в списке 25 число, так как Уведомления подаются в тот же срок, что и декларации. И видим, что программа нам подсказывает создать уведомление по НДФЛ:

В данном документе найдет отражение налог НДФЛ удержанный в период с 23 числа предыдущего месяца по 22 число текущего месяца, но если речь идет о январе, то данный период был с 1 января по 22 января. Перечислить данный налог требовалось до 28 января 2023 года.

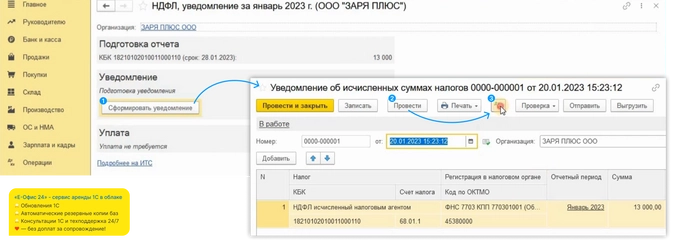

Перейдем по этой ссылке и в раздел «Уведомление». Сформируем уведомление с помощью одноименной кнопки:

Видим, что уведомление сформировалось полностью автоматически, бухгалтеру только стоит проконтролировать сумму. Проведем документ и посмотрим проводки.

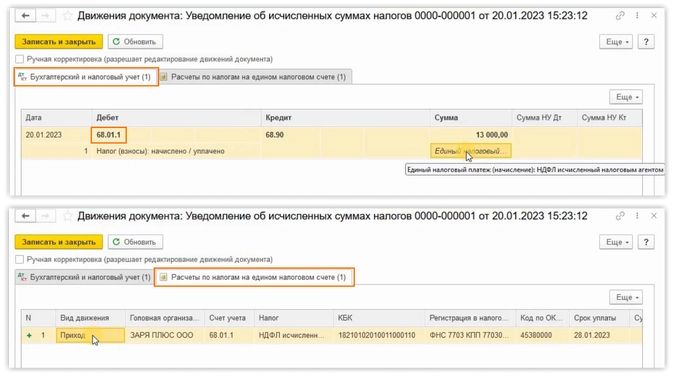

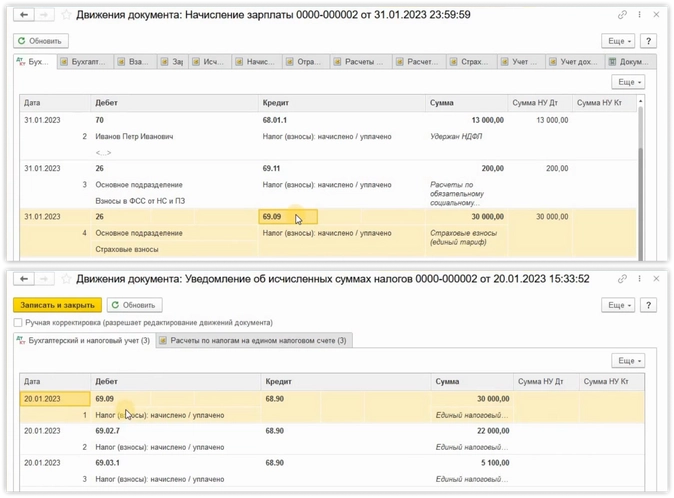

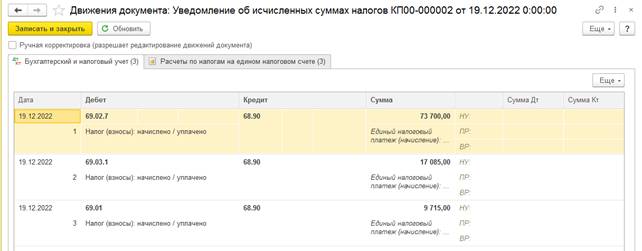

Дт 68.01.1 – Кт 68.90.

Отражено исполнение обязанности по уплате НДФЛ. А также была создана запись в регистре Расчеты по налогам на ЕНС с видом ПРИХОД.

Если же Уведомление подается по взносам, то будет задействован новый счет для учета страховых взносов по единому тарифу с работников – это счет 69.09.

Обратите внимание, что теперь при начислении заработной платы за месяц взносы начисляются по единому тарифу на счет 69.09

А при проведении документа Уведомление формируются проводки по Дт 69.09 и Кт 68.90 таким образом происходит отражение исполнения обязанности по уплате страхового взноса.

Также с помощью документа Уведомление программа производит распределение страховых взносов по единому тарифу на счета конкретных взносов, как это было ранее до 2023 года.

Заметьте, что взноса на травматизм это все не касается. По взносам на травматизм, учет которых осуществляется, как и раньше на счете 69,11 подавать уведомление не требуется, так как уведомление – это документ для налоговой инспекции, а взнос на травматизм уплачивается в Социальный фонд России. Учет на счете 69.11 ведется в прежнем порядке и не претерпел изменений.

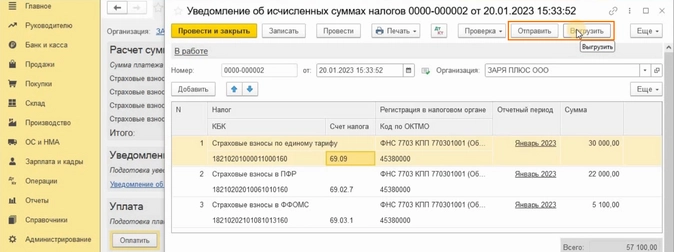

Как отправить Уведомление

Далее уведомление требуется отправить в инспекцию. Сделать это можно, как из самого уведомления по кнопке «Отправить», если компания использует сервис 1С:Отчетность, так и выгрузить файл, для отправки через сторонний сервис.

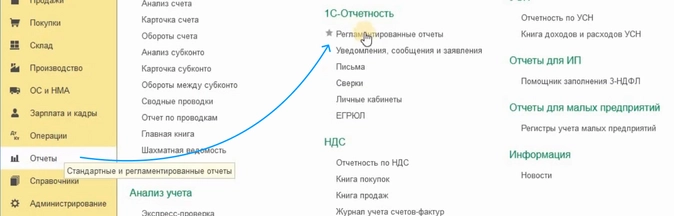

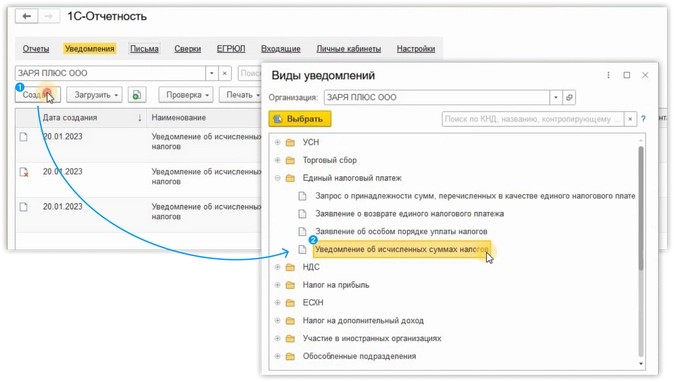

Также Уведомление можно отправить из раздела «Отчеты» > «Регламентированные отчеты» и воспользоваться специальной закладкой «Уведомления».

Здесь же можно и создать новое «Уведомление». Нажимаем кнопку «Создать», далее в открывшемся окне выбираем «ЕНП» > «Уведомление об исчисленных суммах налогов». Заполнять в данном случае документ нужно будет вручную.

Где же найти все созданные нами уведомления?

Все уведомления будут храниться в Разделе «ОПЕРАЦИИ» > «УВЕДОМЛЕНИЯ».

Заметьте, что никаких дополнительных настрое пользователю не нужно производить в программе, чтоб у него появился функционал, позволяющий ему работать с ЕНП и ЕНС.

Для того, чтобы появилась такая возможность и для того, чтобы появились в программе все рассматриваемые в данном видео документы необходимо просто произвести обновление программы до релиза не ниже 3.0.127.

Документ Операция по ЕНС, если Уведомления подавать не требуется

Как подать Уведомление и в каких случаях, мы уже поняли, но что делать, если по налогу Уведомления подавать не требуется?

В таком случае для корректного ведения расчетов по налогам их тоже нужно отражать на ЕНС, в программе для этого предусмотрен специальный документ Операция по ЕНС.

Сформировать его можно точно также, как и Уведомления – автоматически, если воспользоваться Задачами организации.

Или же заполнить документ вручную из раздела «Операции» – «Операции по счету».

Посмотрим на примере налога НДС за 4 квартал 2022 года. Найдем нужную ссылку в списке задач. Перейдем в нее и, если декларация в программе создана, то появится кнопка по созданию Операции по ЕНС.

Сформируем такую операцию. Проверим данные, заполненные программой, проведем документ и проанализируем проводки.

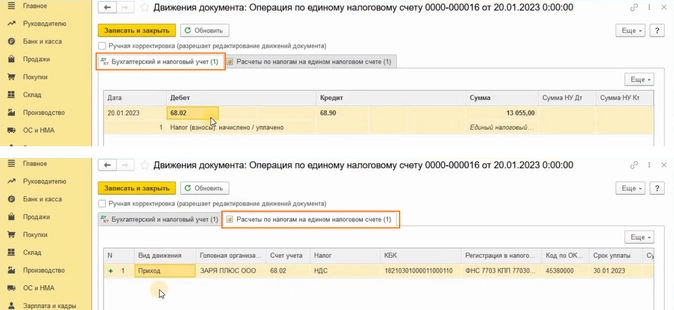

Видим проводку Дт 68.02 и Кт 68.90. Это значит, что мы отразили исполнение обязанности по уплате налога НДС.

Итак, мы поняли, что для того, чтобы перенести задолженность по начисленным налогам, взносам на счет 68.90 нужно воспользоваться либо документом Уведомление об исчисленных суммах налогов, либо документом Операция по ЕНС. При этом формируются проводки:

Дт 68/69 – Кт 68.90.

А чтобы отразить уплату налога с помощью ЕНП нам нужно провести документ Списание с расчетного счета. Он сделает проводку:

Дт 68.90 – Кт 51

Но помимо проводок, всеми этими документами, а именно «Уведомление об исчисленных суммах налогов», «Операция по ЕНС и «Списание с расчетного счета» были сделаны не только проводки, но и записи в регистрах с видом ПРИХОД.

Зачет аванса по единому налоговому счету

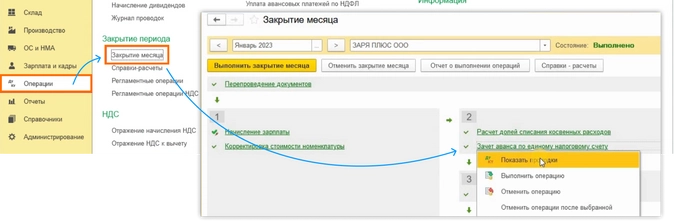

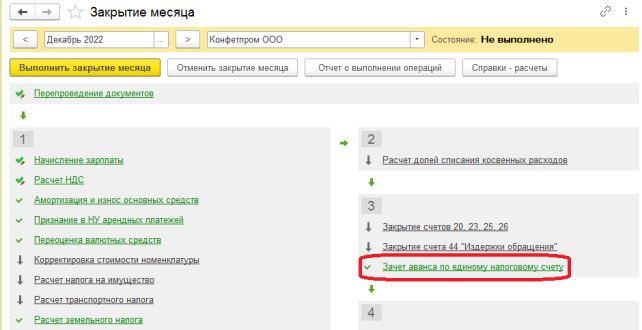

Для того, чтобы произвести зачет ЕНП в счет уплаты конкретных налогов, задолженность по которым была перенесена на счет 68.90 нужно воспользоваться операцией «Зачет аванса по единому налоговому счету». Такая операция производится программой автоматически при закрытии месяца.

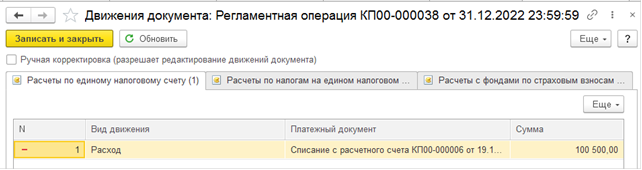

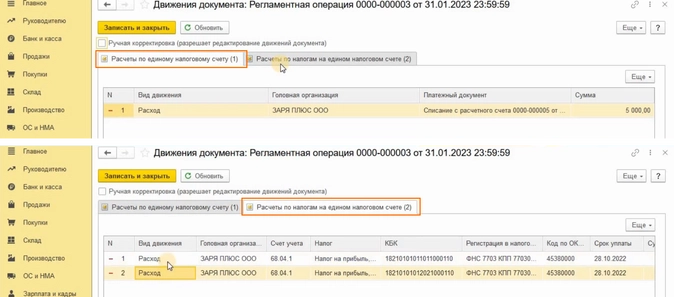

Перейдем в раздел «Операции» – «Закрытие месяца». Нас будет интересовать ссылка «Зачет аванса по единому налоговому счету». И посмотрим, какие проводки были сформированы данной операцией.

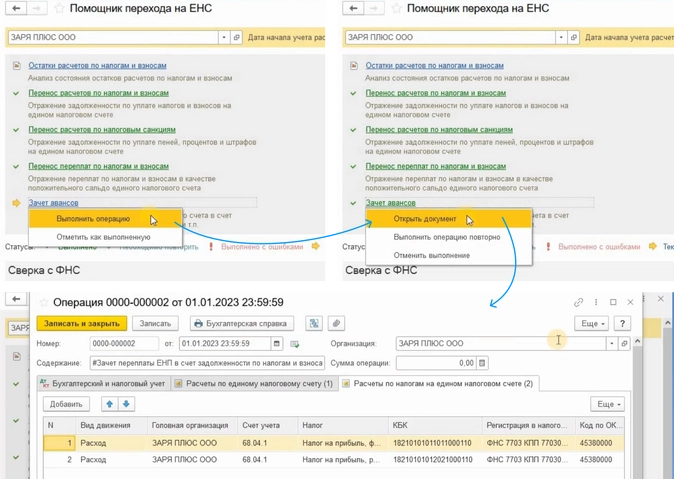

Видим, что данная операция по регистрам «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполнила движения с видом «Расход».

Как перейти на ЕНС в программе 1С

А теперь самое главное, как же перейти на ЕНС?

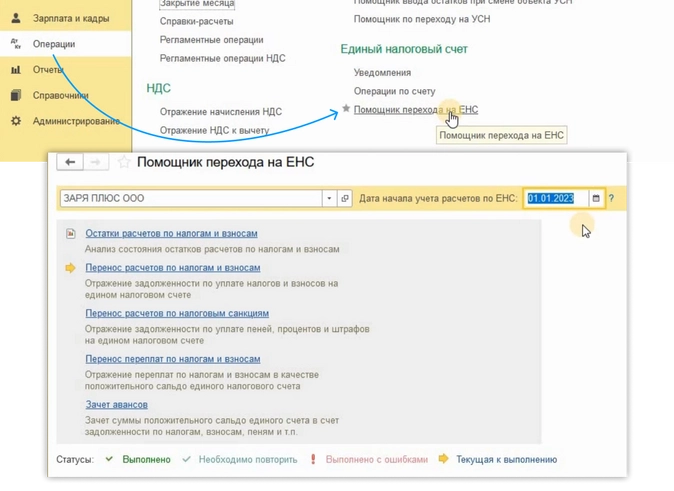

Переход можно осуществить с помощью специального помощника.

Нужно перейти в Раздел «Операции» – «Помощник перехода на ЕНС».

Обратите внимание, что все операции будут совершены на дату 01.01.2023.

Пользователю нужно совершить несколько последовательных действия.

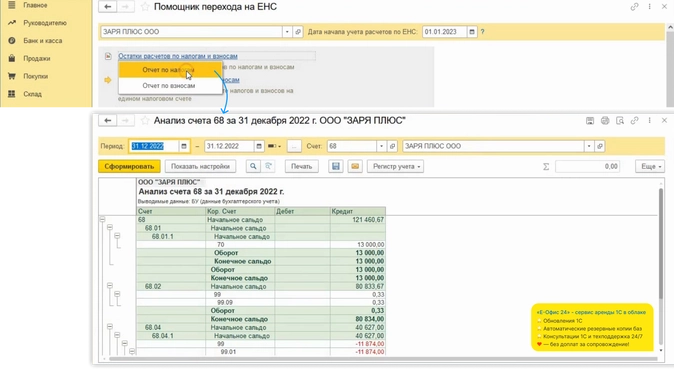

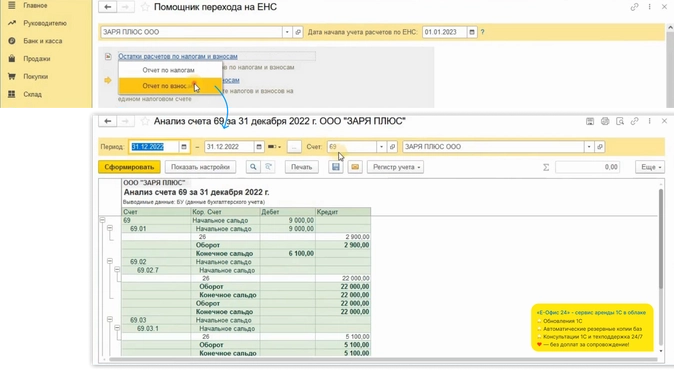

Для начала необходимо проанализировать остатки по счетам 68 и 69. Для этого следует перейти по первой ссылке в помощнике и выбрать отчет по налогам, а затем по вносам. Появится отчет «Анализ счета» по 68 или 69 счету на 31 декабря 2022 года. Таким образом помощник дает возможность пользователю оценить имеющиеся у компании недоимки и переплаты.

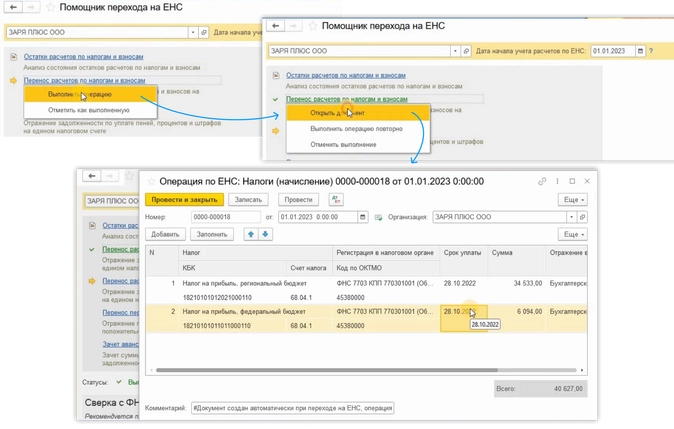

Далее необходимо произвести операцию по переносу расчетов по налогам и взносам. Выполним эту операцию. Если операция прошла успешно, то ссылка изменит цвет на зеленый.

Проанализируем данную операцию. Видим, что документ был заполнен автоматически.

Обратите внимание на то, что этот документ будет заполнен остатками по счетам 68 и 69, по которым уже наступил срок уплаты. Это очень важно! Сроки уплаты можно увидеть в одноименном столбце.

То есть в документ попадут суммы по КТ субсчетов 68 и 69 на 01.12.2022 за минусом дебетовых оборотов за декабрь 2022г. по тем же субсчетам с той же аналитикой. Таким образом начисления декабря 2022 года в документ не попадут.

Конечно, пользователю следует внимательно отнестись к данному документу и проверить все суммы, которые в нем отражены.

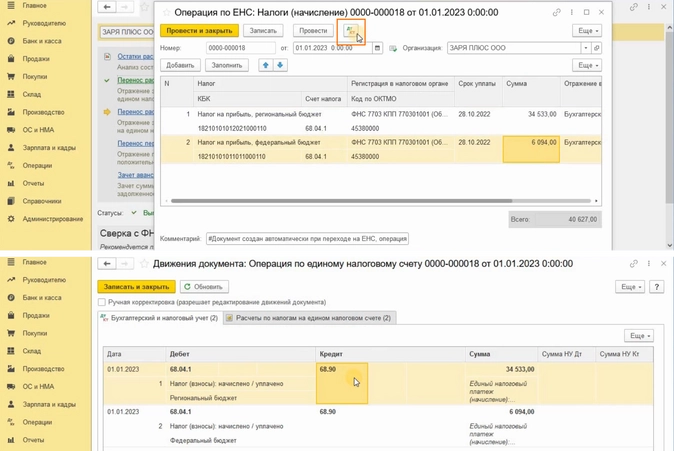

Нажмем на кнопку Дт/КТ и увидим проводки по переносу остатков со счетов учета налогов и взносов на ЕНС.

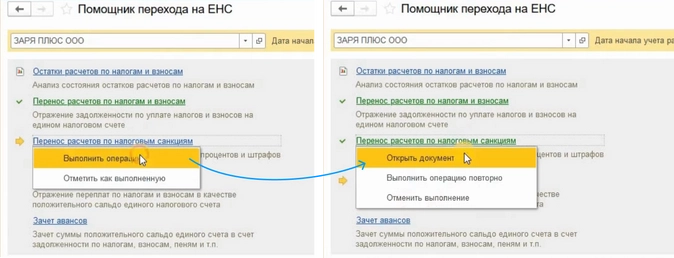

Если у налогоплательщика была задолженность по уплате каких-либо санкций, например, пеней, то в следующем шаге помощника нужно осуществить перенос такой задолженности. Выполняем операцию и анализируем документ аналогично предыдущему. В нашем примере, компания санкций по налогам и вносам не имеет.

При наличии санкций они также будут перенесены в Кт счета 68.90.

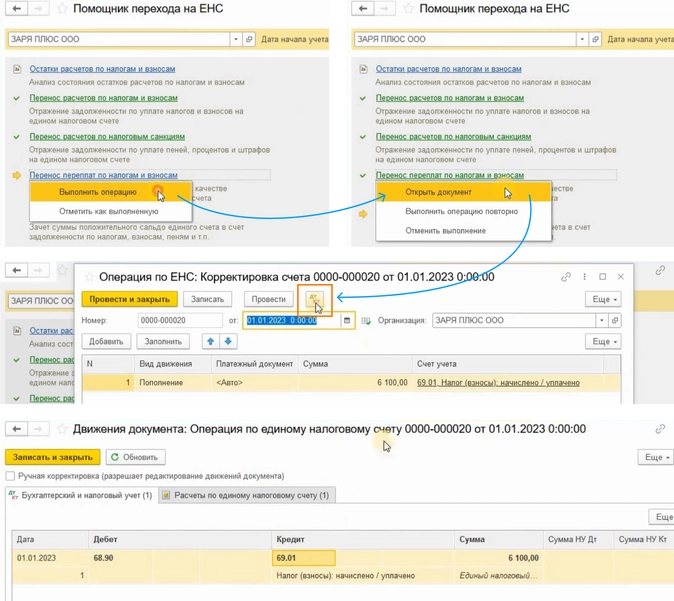

Если у налогоплательщика есть переплаты по налогам и взносам, то следующая ссылка в помощнике поможет перенести их на ЕНС.

Выполняем операцию. И анализируем документ. Документ автоматически заполнится остатками по дебету счетов учета налогов и взносов. И перенесет их в ДТ счета 68.90.

И последним шагом следует произвести зачет авансов. То есть нужно произвести зачет положительного сальдо по ЕНС в счет задолженности по налогам, взносам и санкциям. Бухгалтерских проводок при этом не будет. Будут только записи в регистрах.

Документ также можно открыть и проанализировать.

Надеемся, после просмотра этих примеров, учет и уплата налогов и взносов в программе 1С:Бухгалтерия больше не будет чем-то загадочным и непонятным.

Для нас будет лучшей вашей благодарностью, если посмотрите и поставите лайк видео-версии, а также под этой статьей. И не забудьте подписаться, чтобы не пропустить новые полезные материалы.

С вами была Марина Аленина и компания «Е-Офис 24».

Реклама: ООО «Е-Офис 24», ИНН 6672281995

Принят закон о едином налоговом платеже для юридических лиц, который гласит о том, что организации и индивидуальные предприниматели (ИП) смогут одним платёжным поручением уплачивать налоги, сборы, взносы, штрафы и пени. Механизм действует в обязательном порядке с 1 января 2023 года.

Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Благодаря ЕНП уплачиваются:

-

Все налоги, в том числе НДС налогового агента, НДФЛ за сотрудников (! за исключением налога при АУСН (Автоматизированная упрощенная система налогообложения) и налога на профессиональный доход);

-

Авансовые платежи по налогам;

-

Торговый сбор;

-

Страховые взносы (! за исключением добровольных взносов ИП в ФСС, взносов в ФСС от несчастных случаев на производстве);

-

Пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

-

Другие обязательные сборы (! за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ).

Сроки ЕНП

Налоги и взносы, по которым к сроку уплаты не сдается отчетность с начислениями, с 2023 года указывают в уведомлениях об исчисленных налогах и взносах. Срок подачи уведомления — 25-е число месяца, в котором установлен срок уплаты. Уведомление по НДФЛ в декабре нужно подавать дважды – не позднее 25 декабря и не позднее последнего рабочего дня года. Все сроки подачи и коды отчетных и налоговых периодов в уведомлении – в справочнике.

В уведомлении можно включить сведения по нескольким платежам.

В «1С:Бухгалтерии 8» начиная с версии 3.0.115 для организаций и ИП реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования, автозаполнения и отправки в ФНС уведомлений об исчисленных суммах налогов. При наличии подключенного сервиса «1С-Отчетность» уведомления можно отправить прямо из программы 1С.

Для обобщения информации о расчетах с бюджетом при уплате единого налогового платежа в План счетов программы добавлен счет 68.90 «Единый налоговый счет». При этом налоги, сборы и страховые взносы по-прежнему начисляются на соответствующие счета учета. Затем взаиморасчеты по налогам и санкциям переносятся на счет 68.90 при выполнении различных операций по ЕНС, в том числе при проведении документов учетной системы Уведомление об исчисленных суммах налогов.

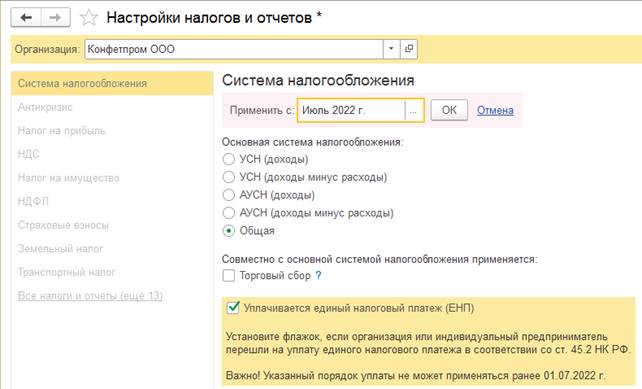

Эксперимент по переходу бизнеса на уплату налогов путем перечисления ЕНП стартовал 01.07.2022. Рассмотрим какие настройки и документы необходимо использовать при переходе на ЕНП.

Настройка уплаты ЕНП

Для включения функционал программы по ЕНП переходим в раздел «Главное — Налоги и отчеты — Система налогообложения» и установим флаг «Уплачивается единый налоговый платеж (ЕНП)».

После выполнения указанной настройки в разделе «Операции» появляются новые разделы:

-

Уведомления;

-

Операции по счету.

По ссылке «Уведомления» осуществляется переход в форму списка документов «Уведомления об исчисленных суммах налогов». Из этого журнала можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из «Списка задач», из которого открывается «Помощник оформления документов».

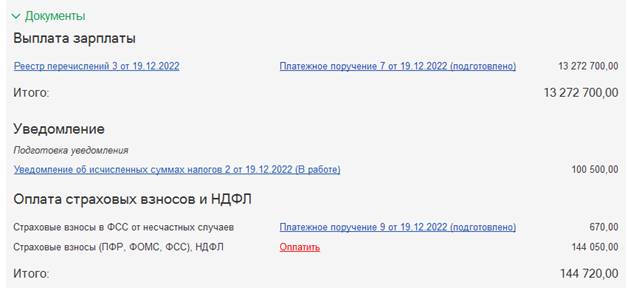

Проверим проводки.

Сформируем платежные поручения на уплату ЕНП.

Оформим банковскую выписку и проверим проводки.

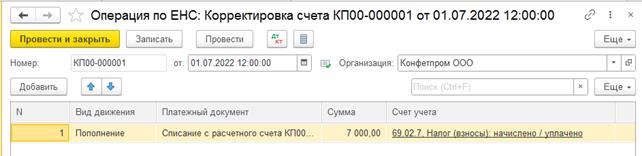

По ссылке «Операции по счету» осуществляется переход в форму списка операций по единому налоговому счету. По команде «Операция» можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС по состоянию на дату перехода на ЕНП.

Для переноса переплаты создаем операцию с видом «Корректировка счета»:

-

в колонке «Вид движения» выбираем вид движения «Пополнение»;

-

в колонке «Платежный документ» выбираем документ, по которому выполняется перенос расчетов с бюджетом на счет 68.90, указыаем сумму переплаты;

-

в колонке «Счет учета» указываем счет, на котором учитывались расчеты с бюджетом до переноса на счет 68.90, и аналитику к нему.

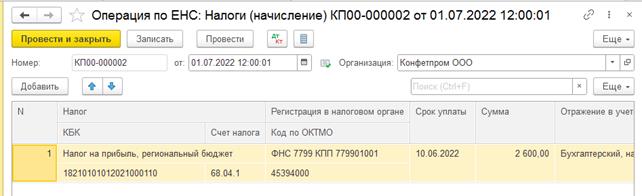

Для переноса недоимки создаем операцию с видом «Налоги (начисление)» или «Пени, штрафы (начисление)»:

- в колонке «Срок уплаты» указываем реальный срок, когда нужно было уплатить этот налог.

Начиная с июля 2022 года в обработку «Закрытие месяца» включена новая регламентная операция «Зачет аванса по единому налоговому счету» для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Регламентная операция формирует движения по регистрам накопления «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» с видом «Расход» (ЕНП засчитан в счет уплаты налогов и санкций). Движения с видом «Приход» были сформированы раньше при проведении документа «Уведомление об исчисленных суммах налогов».