Почему одних руководителей уважают, а других нет? Как хорошему начальнику удается найти общий язык со всеми и создать настоящую команду? Мы уже писали про качества настоящего лидера — но это только полдела. Еще важно не допускать распространенных ошибок, которые сильно портят авторитет. Что это за ошибки — давайте разбираться.

Смертельная ошибка № 1 — некомпетентность и непрофессионализм

Руководитель, который не разбирается во всех тонкостях процесса — как дирижер оркестра, не знающий нотной грамоты. Вы обязаны знать, как все работает, причем в деталях. Подчиненные вечно бегают к начальству с вопросами. А как сделать тут, а что предпринять здесь и так далее. На большинство рабочих вопросов начальник должен отвечать навскидку. Не думать полдня, советуясь с коллегами и мониторя интернет, а сразу.

Недаром в советское время директоров выращивали с низов. Так человек проходит весь путь от работника до руководителя высшего звена. Только зная все тонкости работы, можно ставить адекватные и выполнимые задачи подчиненным.

Пример

Вы открываете магазин. Нанимаете администратора и даете поручение найти поставщиков и требуете, чтобы товар был на полках к завтрашнему утру. Это нереально. Если бы разбирались в вопросе, то знали бы, что такие вещи не делаются по щелчку пальца. Поставщиков надо для начала найти, потом заключить с ними договора поставок, обменяться реквизитами, согласовать детали доставки и оплаты. И только потом делать заказ, который еще надо привезти. Упс, а вы-то и не знали. И поставили администратору невыполнимую задачу. Догадайтесь, что он о вас теперь думает? Если, конечно, еще не сбежал от такого хозяина.

Понятно, что все знать невозможно. Если не можете сразу ответить подчиненному, возьмите небольшую паузу. Прямо так и скажите: “Навскидку не отвечу, надо уточнить детали”. И в кабинет — читать книжку или искать информацию в других источниках.

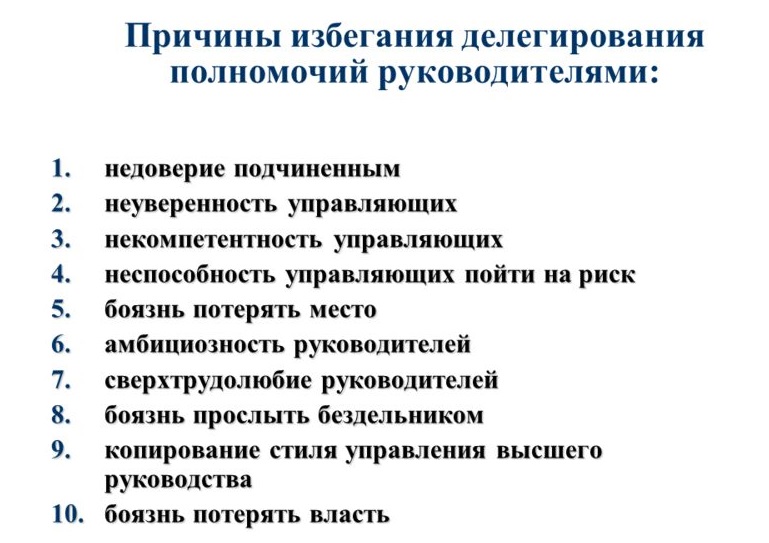

Смертельная ошибка № 2 — неумение делегировать полномочия

Каждый второй руководитель попадается на эту удочку. Причина в том, что они считают, что могут сделать все лучше работников. Да а кто спорит-то? Но вы здесь не для этого! Ваша задача — руководить процессом. Каждый должен заниматься своим делом. Усвойте простое правило: не делайте того, что можно поручить другому. Директор должен подписывать бумаги, заниматься стратегией и глобальными вопросами, менеджер — звонить клиентам, а водитель — рулить. А если в вашей компании, как в известном стихотворении, “рыбы по полю гуляют, жабы по небу летают”, то получится вот что:

- без вас ничего не будет работать. Сотрудники будут ждать, что босс придет и все сделает за них;

- у вас ни на что не будет хватать времени;

- вы потеряете авторитет у подчиненных. Начальник отдела, меняющий туалетную бумагу в уборной, уважения не вызывает.

Пример из жизни

Был такой замдиректора, который никому не доверял. Вечно боялся, что менеджер прихватит пачку бумаги, когда пойдет на склад, и унесет ее домой. Поэтому выдавал бумагу сам. Когда бухгалтер уходила в отпуск, он лично раздавал листочки с месячной зарплатой. А то поручишь кому-то — узнают о зарплате начальства и разболтают всем, вот такая была логика. По непонятным причинам зам обзванивал клиентов, хотя это вполне можно было поручить любому менеджеру. В результате бедолага регулярно “получал” от директора за то, что не успевал выполнять свою непосредственную работу. А сотрудники хихикали за спиной.

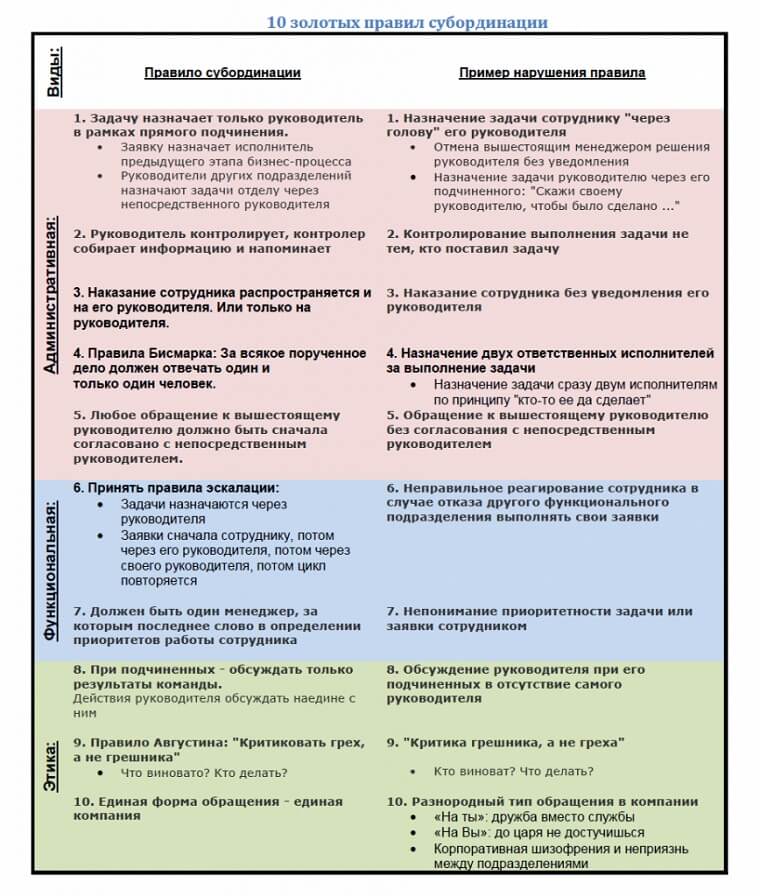

Смертельная ошибка № 3 — нарушение субординации

Простое человеческое желание быть ближе к коллективу может принести серьезные неприятности. Подчиненные должны четко чувствовать дистанцию. Иначе сядут на шею. Человеческая натура такова, что как только работники почувствуют вас “своим”, они почему-то станут считать, что им позволено нарушать дисциплину, не особо усердствовать на работе и им за это ничего не будет.

Если вы стали руководителем нового коллектива, это проще. Нет эмоциональных связей с сотрудниками — стройте отношения с чистого листа так, как считаете нужным. Если вас повысили — поставили руководить теми, с кем вы еще вчера ходили на обеденный ланч — будет намного сложнее. Придется перестраивать отношения. Однако это неизбежно, если вы хотите эффективно руководить.

Пример

Вы были менеджером, а теперь стали руководителем отдела продаж. Буквально — начальником своих друзей. Придется выбирать — быть хорошим другом или хорошим боссом. Лучшее, что можно сделать, — это провести четкую грань: работа/досуг. Объясните коллективу, что с 9 до 18 вы их начальник. Вы общаетесь с руководством, обедаете с другими начальниками отделов. А вне работы все остается по-старому: дружеские посиделки, футбол-кино, разговоры и все дела.

Смертельная ошибка № 4 — излишняя мягкость

Босс должен уметь карать и миловать. Мямля, который не может наказать провинившегося сотрудника, — плохой руководитель. Это часть работы: наказывать нарушителей, штрафовать и лишать премий. К сожалению, без отрицательной мотивации никуда. Иначе эффект будет, как в предыдущем пункте: коллектив расслабится и станет работать хуже. Это часть воспитательной работы — прямо как с детьми.

Тем более нельзя быть мягкотелым с контрагентами, банком, арендодателем и прочее. Одно из главных качеств крутого топ-менеджера — умение жестко вести деловые переговоры, не поступаясь интересами компании. Торгуйтесь об уменьшении аренды до последнего. Выбивайте у поставщиков скидки и не соглашайтесь с базовыми ценами. Штрафуйте подрядчиков, если те накосячили.

Смертельная ошибка № 5 — не следовать новым веяниям

“Мы всегда так делали” — худшее, что может сказать руководитель. Непрерывное и быстрое развитие — вот залог успеха современного бизнеса. Новые тенденции и тренды появляются чуть ли не каждый день. Тот, кто держит нос по ветру и своевременно внедряет новшества, получает конкурентные преимущества.

Потому руководитель должен обучаться сам и прокачивать своих сотрудников. Все новые приемы работы сразу внедрять в дело. Ну или, по крайней мере, пробовать. Лучше сделать и пожалеть, чем не сделать и пожалеть. Попробовал одно, не пошло — пробуем по другому. Не мытьем, так катаньем. А если работать по старинке и не развиваться — рано или поздно вас обойдут конкуренты. Причем скорее рано, чем поздно.

Пример

Сейчас в моде интернет-маркетинг — продвижение товаров и услуг через всемирную паутину. Любая компания должна иметь свой сайт, группы в социальных сетях, каналы в мессенджерах. Но и этого уже мало. Вести и продвигать эти ресурсы должны специальные агентства, иначе в поисковой выдаче они будут так далеко, что пользователь их просто не найдет. Так вот, если не следовать этой тенденции, об успехе в бизнесе можно забыть.

Смертельная ошибка № 6 — никого не слушать

Модель “Я начальник, ты — дурак” заведомо проигрышная. А вот многие руководители так не считают и вовсю применяют авторитарный стиль общения. Или думают, что если они прислушаются к мнению подчиненных и сделают так, как те предлагают, это пошатнет их авторитет. Это ошибка.

Советуйтесь с работниками по вопросам, в которых сомневаетесь. Особенно с опытными. К новичкам тоже стоит прислушаться. У них свежий взгляд на вещи — это помогает видеть то, что вы давно перестали замечать. Уважения коллектива это только добавит. Подчиненные будут знать, что их начальник не упертый баран, который принимает решения не потому что так лучше, а потому, что он так сказал. Но не увлекайтесь. Многие настолько привыкают советоваться, что уже не могут принять решения сами. Отсюда — следующая ошибка.

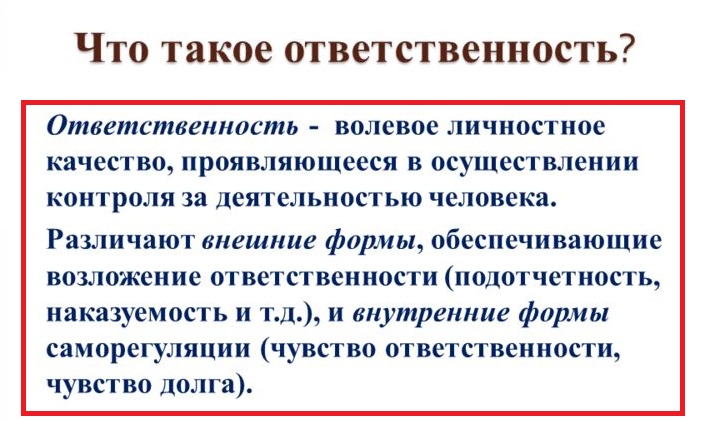

Смертельная ошибка № 7 — боязнь нести ответственность

Принимать решения и брать ответственность на себя — прямая обязанность любого начальника. Это работник может кивнуть головой на босса и сказать, что он приказал так делать. И часто руководители ответственности боятся. Это приводит к печальным последствиям:

- решение вопроса затягивается;

- высшее руководство начинает сомневаться в вашей компетенции;

- работники перестают обращаться по рабочим вопросам. Толку то, если босс будет думать неделю.

Чтобы с уверенностью принимать правильные решения, надо быть профессионалом. Отчего возникают сомнения? Обычно от незнания. Видите, как ошибки и их последствия переплетены между собой? Учитесь, будьте компетентным профи — и самые сложные решения будут даваться легко. А ответственность будет только в виде премий и удовлетворения.

Смертельная ошибка № 8 — выделять любимчиков и изгоев

Ко всем членам коллектива относитесь одинаково. Если за одни и те же провинности с одного дерут в хвост и в гриву, а другого гладят по головке — в команде быстро произойдет раскол. И она развалится. Любимчиков не любят. С таким никто не захочет работать в паре. Может дойти и до подсиживаний с подставами. Подробнее об этих ситуациях можно почитать в нашей статье про токсичных сотрудников.

Поэтому главное правило в этом контексте такое: “Если что-то можно, то можно всем. Если нельзя — нельзя никому”

Единственное исключение из правил — новички. Им позволительны мелкие провинности, но только в работе. Ну не может человек с первого дня делать все правильно и вовремя. Ему нужно какое-то время, чтобы научиться — мы писали об этом в статье про адаптацию новичка в коллективе. А вот к дисциплине приучайте сразу. Небольшие опоздания, незапланированные перекуры и прочие мелочи могут быстро превратиться в привычку. Такие вещи надо пресекать.

Смертельная ошибка № 9 — раздолбайство

Это можно описать так: делегировал-делегировал, да переделегировал. Можно настолько увлечься распределением полномочий, что перестать работать вообще. К сожалению директор, спихнувший все на заместителей и появляющийся в офисе на часок после обеда, — явление не единичное.

В целом главное здесь — чувствовать грань. С одной стороны, у идеального начальника все работает его непосредственного участия. С другой — нужно всегда держать руку на пульсе: знать, как идут дела, принимать ключевые решения, планировать основные направления развития.

Еще важно принимать участие в неформальной жизни команды. Не отстраняйтесь от новогодних корпоративов и выездов на природу, посещайте выступления вашей спортивной команды, если она есть. Словом, не игнорьте движуху вне офиса.

Смертельная ошибка № 10 — неумение планировать время

Вечно ничего не успеваете, опаздываете на важные деловые встречи, остаетесь после работы что-то доделывать? Это явные признаки провала в тайм-менеджменте. Последствия могут быть ужасными, и это не шутка:

- вы будете срывать важные сделки и упускать выгодные контракты;

- потеряете доверие партнеров. Слово бизнесмена должно быть твердым, как пармезан. Простите, как камень. С тем, кто обещал перезвонить и не сделал этого, работать не будут;

- сотрудники будут брать с вас пример. Если босс все время опаздывает, не успевает позвонить, забывает о поручениях — коллектив быстро скопируют такое поведение. Помните, что работники во многом берут пример с руководителя.

Поэтому научитесь планировать свое время. Если у вас нет прирожденной пунктуальности — придется учиться. Успокоим: планирование — это вопрос привычки. Сначала будет даваться нелегко, а потом все пойдет как по маслу.

Выбирайте любой способ: модные приложения-органайзеры, бумажный ежедневник, напоминалки на телефоне — и вперед. Главное, составляйте план на некоторое время вперед и строго придерживайтесь его.

Если вы нашли у себя хотя бы одну такую ошибку — это повод задуматься. Но не переживайте — такое встречается практически у всех. Теперь вы знаете, что нужно делать. Предупрежден — значит вооружен! Удачи в бизнесе!

Возможно вам также будет интересно:

Управленческий учет, что это?

Внедрение управленческого учета необходимо для принятия управленческих решений, в связи с этим данная задача внедряется на предприятиях разного типа и масштабов. Невозможно качественно управлять предприятием, не имея о нем полной информации, либо получая ее несвоевременно или в неактуальном состоянии. Под управленческим учетом, в данном случае мы подразумеваем именно финансовый управленческий учет, который используется для управлением предприятием в целом – его применяет собственник бизнеса для планирования, прогнозирования и аналитики. Данный тип учета позволит обеспечить прозрачность хозяйственно-финансовых операций, быстрое и точное аккумулирование всех данных о финансовых потоках на предприятии – это главная цель, которую преследует внедрение управленческого учета.

Внедрение управленческого учета и последующая автоматизация управленческого учета в строительстве, производстве, торговле, сфере услуг и других областях позволяет намного повысить эффективность работы предприятия – внедрение управленческого учета автоматизирует многие моменты. Все управленческие решения в системе управленческого учета должны приниматься на основе собираемых данных, что крайне важне для того, чтобы внедрить управленческий учет. Используя системы с возможностью автоматизации ряда задач, можно существенно снизить трудозатраты на персонал и исключить риск ошибок или несвоевременности внесения данных в базу.

Постановка управленческого учета на предприятии (или так называемое внедрение системы управленческого учета) должна решать следующие основные задачи:

- программа внедрения управленческого учета и внедрения управленческого учета и внедрение управленческого учета обеспечивает сбор и получение данных о предприятии, преимущественно в финансовых показателях, демонстрируя анализ эффективности управленческого учета;

- внедрение системы управленческого учета дает контроль работы как всей компании, так и каждого отдельного подразделения, создавая прозрачную картину деятельности для руководителя

- также внедрение управленческого учета требуется для управления прибылью и рентабельностью – это ключевой момент в вопросе, зачем внедрить управленческий учет, автоматизировать управленческий учет и для чего применяется система управленческого учета и почему так важно внедрить систему управленческого учета

Зачем нужно внедрение управленческого учета?

Внедрение системы управленческого учета позволяет:

- Система управленческого учета позволит получать целостную финансовую картину предприятия;

- Программа внедрения управленческого учета позволит более качественно управлять предприятием: внедрение управленческого учета позволит лучше понимать финансовую составляющую всех бизнес-процессов;

- Внедрение системы управленческого учета позволяет оперативно получать отчетность для принятия управленческих решений;

- Внедрение системы управленческого учета позволяет получать оценочную себестоимость услуг/продукции/ЦФО/проектов с учетом косвенных затрат, также внедрить управленческий учет стоит, чтобы оценивать себестоимость неравномерно распределенных в периоде и т.д.

- Внедрение и постановка управленческого учета позволяет иметь статистическую базу для формирования бюджета.

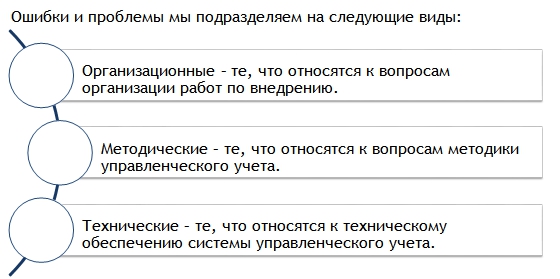

Типичные ошибки и их решения

Ошибки и проблемы, которые могут возникать, когда проводится внедрение и постановка управленческого учета, мы подразделяем на следующие виды:

Организационные ошибки и проблемы

| Проблема | Решение |

| Отсутствие фиксация требований и задач проекта: непонятно, что именно хотят функциональные заказчики от системы, что ожидают собственники, запрашивая внедрение управленческого учета. | Необходимо обязательно фиксировать все прикладные цели и задачи проекта. Для того чтобы исполнитель мог принимать правильные решения тех или иных локальных задач. |

| Не соответствие целей организации – возможностям системы управленческого учета. Например, стоит задача о расчете проектов, для управления инвестициями или открываются новые виды деятельности. | Соответственно, внедрение управленческого учета должноучитывать текущие стратегические цели организации, при определении возможностей и ограничений системы управленческого учета. |

|

В процессе проекта требования заказчиков изменяются: увеличиваются, заменяются на другие, осуществляя управленческий учет на предприятии, внедрение переносится по срокам и т.д. |

Документация всех требований и согласование способов их реализации. Версионирование документации проекта. Обязательное разделение проекта на этапы, чтобы у каждого этапа был практический результат. |

| Не соответствие внедренной системы ожиданиям заказчиков. |

Без эксперта от Заказчика не обойтись. Требуется правильная постановка задачи. Чтобы внедрение на предприятии было успешным, необходимо решить вопрос об ограничениях системы. |

| Нежелание руководства представить полную (конфиденциальную) информацию. | Заключить соглашение о конфиденциальности. Объяснить заказчику, что без полной информации система может выдавать неправильные результаты. |

|

Сопротивление со стороны отдельных сотрудников, видящих в исполнителях, конкурентов или лиц, мешающих им работать. |

Административный ресурс: издание приказа об автоматизации. Выделение руководителя проекта со стороны заказчика. Освобождение проектной команды от текущих задач, мотивация. |

| Необходимость обращаться к большому количеству различных сотрудников, каждый их которых знает только свой участок. |

Выделение руководителя проекта со стороны заказчика. Консолидация требований и знаний по предприятию. Формализация методики учета. |

| Затягивания сроков и недополучение результатов. |

Нереалистичные сроки и бюджет проекта. Компетентность членов проектной команды. Игнорирование рекомендаций , ставящего управленческий учет. Выделение времени, сотрудников, мотивация. |

| Система сдана, а учет не ведут. Все сложно. |

Обязательное обучение пользователей новой системе. Экспресс-курс по основам упр. учета до проекта. Разработка инструкций. |

| Постоянный возврат к изменению методологии и ограничений в процессе проекта. |

Участие топ-менеджмента в разработке методологии и утверждение разработанных документов; Приверженность сторон к фиксации требований и реализации зафиксированного, чтобы запустить его в продуктивную эксплуатацию. |

Методические ошибки и проблемы

| Проблема | Решение |

| Начинать автоматизацию без формализованной методики управленческого учета. | Если ее нет – типовая отраслевая модель либо разработка методики. |

| Трудности выбора отчетов, плана счетов и методики. | Лучше изучить зарубежный опыт (МСФО и т.д.). |

| Не использование общих подходов и моделей, при постановке сразу нескольких учетов: УУ, МСФО, бюджетирование. | Если стратегия развития предприятия предполагает еще автоматизацию бюджетирования и отчетности МСФО, то лучше применять единую методику, в любом случае это будет более целесообразно. |

| Информация в отчетах является избыточной, в результате на руководителя возлагается работа по ее сортировке и поиску данных, необходимых для управления. | Не добавлять лишних аналитик, без четкого понимания, зачем именно в управленческом учете они нужны. Добавлять аналитику в оперативный учет. Разработать лаконичные отчеты. |

|

Разработка методики управленческого учета проводятся одновременно с ее автоматизацией. |

Не имея опыта использования управленческого учета, ответственный заказчик не может точно ответить на достаточно конкретные вопросы (своих или чужих) автоматизаторов. Надо разделять задачи методики и внедрения. |

| Искусственное различие методики БУ и УУ. Когда, например, бухгалтерия просто не хочет вести учет по единым статьям УУ. | Это приводит к серьезным усложнениям и двойному вводу аналитик. Текущие программы бух. учета позволяют в полной мере совместить методики двух учетов, особенно в части статей учета. |

| Отсутствие единых классификаторов и другой НСИ УУ. | Необходимо решить задачу внедрения единых справочников НСИ во всех базах и предприятиях. Особенно это важно для консолидации данных. |

| Методика есть, она утверждена, менять ее нельзя. | Автоматизацию управленческого учета нельзя делать без ее хоть какого-то реинжиниринга, и встречных к ней требований от внедряемой программы. |

| «Все или ничего». Проблема факта часто он не полноценен. | Сразу определять всю информацию, которая нужна для УУ, и загружать ее в систему УУ, либо настраивать шаблоны документов ручного ввода информации. |

| Внедрять управленческий учет до оперативного. | Внедрение необходимо начинать сначала с постановки системы регистрации хозяйственных операций (оперативный, бухгалтерский учеты), а потом уже сверху ставить управленческий учет. |

| Внедрять управленческий учет, вместе с оперативным. | До начала внедрения оперативный учет должен устояться, отладиться, и только потом можно качественно ставить управленческий учет. |

| Возложение задач оперативного учета на систему управленческого учета. | Расчет прямой себестоимости. Учет большого количества нефинансовых показателей. В результате система становится неповоротливой, либо вообще не справляется с нагрузкой. Использовать для это специальный оперативный учет. |

| Разные мнения (расхождение мнений сторон) исполнителей и заказчиков. | Признание экспертизы исполнителя. Вовлечение всех связанных с выполнением ответственных сотрудников Заказчика для предоставления информации и согласования результатов. |

Технические ошибки и проблемы

| Проблема | Решение |

| Отсутствие адекватных, современных систем бухгалтерского и оперативного учета. | Ставить управленческий учет на базе старых программ бывает очень сложно и дорого, либо вообще невозможно. Внедрять современные программы «1С:Предпрятие 8». |

| Необоснованное разделение первичных баз. Особенно бухгалтерий. | Разделение баз по фирмам, потому, что так кому-то удобнее или привычнее. Это приводит к резкому усложнению консолидации учетов и сложным обменам, которые «вылетят в копеечку». Текущие программы 1С позволяют разделить по организациям уровни доступа к информации. |

| Низкая производительность системы. | Если существуют технические проблемы с производительностью оперативной базы – решать ее до внедрения управленческого учета в оперативный. Выработать критерии производительности системы. Снижать требования к количеству аналитик и разграничению доступа. |

| Избыточное количества аналитик в УУ | Излишняя детализация также затрудняет ведение управленческого учета. Необходимо четко определять необходимую, именно для конечных отчетов аналитику. |

| Несовместимость (риск трудностей или невозможностей интеграции с уже используемым Заказчиком ПП) | Изучение текущей и планируемой к использованию ИТ-инфраструктуры с учетом рекомендации Исполнителя; Предоставление Заказчиком до начала проекта описание текущей инфраструктуры: сервера, типовые рабочие места, платформа 1С и конфигурация. |

| Динамичность требований к системе и непрерывность ее развития. | Требования Заказчика к системе есть функция от времени. Качество проектирования и гибкость ПП должны быть высокими, чтобы заложить возможность безболезненного развития системы. |

Успех проекта

Чтобы внедрение управленческого учета прошло эффективно, для гарантированного успеха проекта по разработке системы управленческого учета предприятию необходимо иметь:

- Устоявшеюся и утвержденную финансовая и организационную структуру предприятия, на которой будет базироваться система управленческой отчетности;

- Устоявшийся перечень видов деятельности, которыми занимается предприятие, должна отражать система управленческого учета;

- Зафиксировать от изменений бизнес-процессы (на время);

- Отсутствие текучести кадров в финансово-экономическом отделе;

- Разработанные и утвержденные методологические документы по управленческому учету, по которым будет осуществляться внедрение управленческого учета в организации. Только тогда возможно реализовать управленческий учет на предприятии, внедрение которого будет целесообразным.

Самое главное

Основной риск внедрения управленческого учета заключается в том, что нет гарантии, что такая система управленческого учета будет полностью отвечать потребностям бизнеса, или не будет внедрена вовсе. Но смысл имеет только полное внедрение управленческого учета, когда система управленческого учета будет охватывать все аспекты деятельности компании. Рассматривая управленческий учет на предприятии, внедрение должно проходить только после полного анализа компании, чтобы не ошибиться с выбором программы, намереваясь внедрить систему управленческого учета.

Поэтому прежде чем внедрять дорогие информационные системы, необходимо найти специалиста, который сможет внедрить систему управленческого учета — наведет порядок в том, что уже имеется, подготовит почву для такого этапа, как внедрение и постановка управленческого учета, внедрит систему управленческого учета хотя бы на уровне локального компьютера, выработать те принципы управленческой учетной политики и формы управленческой отчетности, которые адекватно отражают экономическую реальность и под которые в дальнейшем может быть настроен полноценный автоматизированный управленческий учет. В противном случае, слишком велик риск получить комплекс программ, не соответствующий текущим запросам предприятия, либо не реализующий в полной мере все вопросы автоматизации управленческого учета на предприятии. Осуществляя внедрение управленческого учета, консультант анализирует все потребности компании, и работает над тем, чтобы внедрить систему управленческого учета с детализированной проработкой. Важно внедрить управленческий учет под специфику конкретного предприятия – проводя внедрение управленческого учета, консультант обязательно учтет данный вопрос, чтобы система управленческого учета была эффективной. Также важно учесть рисковые зоны, текущие системы предприятия и их слабые места, чтобы внедрение управленческого учета на предприятии было финансово оправданным. Чтобы заработал управленческий учет на предприятии, внедрение понадобится совместить внедрение управленческого учета с поиском рисковых зон компании как в целом, так и отдельно по каждому виду деятельности предприятия. Заказывая в компании «ИТАН» внедрение управленческого учета, консультант проведет детальный анализ вашего предприятия и подберет оптимальный комплекс программ. Наши специалисты обладают внушительным опытом работы с предприятиями разных сфер и масштабов, что позволяет эффективно выявлять возможные риски при внедрении управленческого учета и внедрять систему управленческого учета на основании данных рисковых зон – с целью их минимизации.

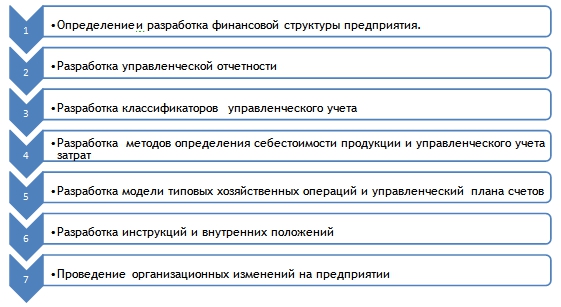

Этапы разработки методики УУ

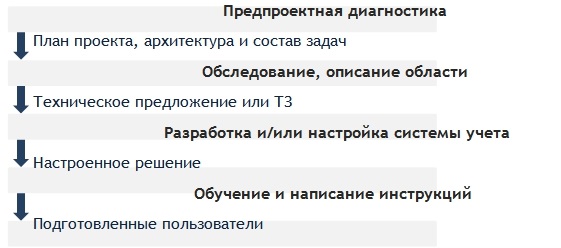

Этапы внедрения системы автоматизации УУ

Как подготовится к автоматизации управленческого учета?

- Определиться с требованиями раньше, чем с программным продуктом.

- Согласовать свои требования с продуктами на рынке.

- Подготовить данные о предполагаемом экономическом эффекте от автоматизации. Для обоснования проекта перед руководством.

- Описать учетную политику управленческого учета.

- Разработать и внедрить НСИ управленческого учета.

- Найти (выделить) квалифицированного управленческого бухгалтера (экономиста). Выделить ему время на проект.

- Создать благоприятный климат в рабочих группах. Создать проектный офис.

Самостоятельно или с подрядчиком?

Самостоятельно

+ Меньше коммуникационных издержек, так как проект «внутри» компании.

+ Возможно, проект будет дешевле (так как на сторону платить меньше).

+ Исполнители полностью подконтрольны руководству компании.

— Требуются специалисты с подобным обобщенным опытом, которые стоят дорого.

— Требуется выделять собственный центр компетенции: консультантов, программистов, системщиков..

— Если система не заработает, то наказание только увольнение..

— Крупный проект невозможно выполнить собственными силами, так как требуется очень большая команда (от 10) консультантов и программистов.

С подрядчиком

+ Финансовые гарантии (нет внедрения, нет оплаты подрядчику).

+ У подрядчика есть обобщенный опыт.

+ Независимость от конкретных специалистов.

— Возможно, проект будет дороже (так как на сторону платить больше).

— Все, пусть даже небольшие дополнению будут выливаться в дополнительные деньги.

— Необходимо раскрывать подрядчику конфиденциальную информацию.

— Требуется описанная методика, либо ее разработка.

Резюме

Внедрение системы управленческого учета сложная задача, требующая тщательной подготовки и квалифицированного персонала.

Что даст Вашей компании постановка и внедрение управленческого учета:

- Своевременное получаемые ключевые данные о предприятие.

- Корректную управленческую отчетность, учитывающую Вашу специфику.

- Единый формат управленческой отчетности для управления группой компаний.

- Оценка исполнения плана (бюджета компании).

Предлагаемая система – «ИТАН: Управленческий баланс»

|

|

Разработчик – Компания «ИТАН»

|

Направления деятельности компании «ИТАН»:

Статусы компании:

Партнеры компании:

|

Клиенты компании «ИТАН»

Типовой проект внедрения

«Типовой проект» представляет собой отточенную методику внедрения системы управленческого учета и нужен тогда, когда требуется разработка индивидуальной экономической модели планирования и учета под специфику Заказчика.

Результат для Заказчика:

- разработанная модель управленческого учёта, учитывающая специфику Заказчика;

- формализованная методология ведения системы учета;

- пользовательские инструкции, позволяющие более «безболезненно» подключать к системе новых сотрудников;

- введенные первоначальные данные в рабочую базу Заказчика; u полностью готовая к использованию учетная система.

Спасибо за внимание!

Обращайтесь за дополнительными вопросами:

Компания «ИТАН»

Тел.: 8 (495) 276-00-21

E-mail: info@itan.ru

Организационные ошибки

Как ни странно, достаточно частым вопросом, с которым приходится сталкиваться некоторым организациям, является вопрос об объеме представляемой годовой бух отчетности.

Напомним, что бухгалтерская отчетность состоит (п. 1 ст. 14 Закона РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон 402-ФЗ), п. 1 — 4 приказа Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций») из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к бухгалтерскому балансу:

- отчета об изменениях капитала,

- отчета о движении денежных средств,

- пояснений, оформленных в табличной и (или) текстовой форме.

Поскольку для некоторых экономических субъектов, например, субъектов малого предпринимательства Законом 402-ФЗ может применяться сокращенный состав годовой бухгалтерской (финансовой) отчетности, этот факт следует раскрыть в учетной политике организации.

Отчитываются за 2021 год организации только в электронном виде по формам бухгалтерской отчетности, утвержденным приказом Минфина РФ от 19.04.2019 № 61 (п. 5 статьи 18 Закона N 402-ФЗ, письмо ФНС России от 26.08.2021 N ЕА-4-26/12065@).

Технические ошибки

В числе технических ошибок, допускаемых в годовой бух отчетности, можно назвать следующие:

- формы отчетности подписаны разными датами;

- формы отчетности не содержат подпись надлежащего лица;

- указан неактуальный двузначный ОКОПФ;

- неверное наименование Пояснений к бухгалтерскому балансу и отчету о финансовых результатах;

- название организации в отчетности не соответствует наименованию организации в учредительных документах;

- выбраны неправильные настройки программного обеспечения.

Остановимся на каждой технической ошибке немного подробнее.

Формы отчетности подписаны разными датами

Суть ошибки:

Дата пояснений к бухгалтерскому балансу и отчету о финансовых результатах, оформленных в текстовой форме, не совпадает с датой составления бухгалтерского баланса либо вообще отсутствует. Ситуация, при которой пояснения к балансу подписываются раньше самого баланса, выглядит, по меньшей мере, не логичной.

При составлении бухгалтерской отчетности особое внимание следует обратить на отчетную дату. Последний день отчетного года — 31 декабря 2021 года.

«Срок сдачи годовой бухгалтерской отчетности за 2021 год — не позднее 31.03.2022»

Кроме этого, обращаем внимание на дату подписания отчетности. По этой дате можно судить о возможности включения в отчетность всех событий, произошедших в организации до даты подписания отчетности.

То есть, о тех фактах, о которых стало известно после 31 декабря 2021 года, но до момента подписания и утверждения бухгалтерской отчетности. Например, в подписанную 31-м декабря 2021 года годовую бухгалтерскую отчетность уже не будет внесена информация о признании одного из дебиторов-контрагентов организации банкротом в феврале 2022 года.

Формы отчетности не содержат подпись надлежащего лица

Формы бухгалтерской отчетности должны содержать собственноручную (для бумажного формата) или электронную подпись (для электронного формата) руководителя экономического субъекта (п. 8 ст. 13 Закона № 402-ФЗ), а также желательно, при оформлении отчетности в бумажной форме, скрепить их печатью организации.

Полномочия по подписанию бухгалтерской отчетности устанавливаются, как правило, учредительными документами организации. В частности, наряду с руководителем отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета.

Печать организации не обязательна, но желательна на бухгалтерской отчетности, поскольку она заверяет подлинность подписи должностного лица.

Оригиналы бумажного экземпляра отчетности заверять или сшивать не требуется. Если же отчетность предоставляется в заверенных копиях (например, генеральный директор, подписавший отчетность, уже не работает на момент проведения

Именно с учетом этого ОКОПФ и следует присваивать коды в отчетности.

Неверное наименование Пояснений к бухгалтерскому балансу и отчету о финансовых результатах:

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, оформленные в текстовой форме, имеют наименование «Пояснительная записка», а нужно просто «Пояснения».

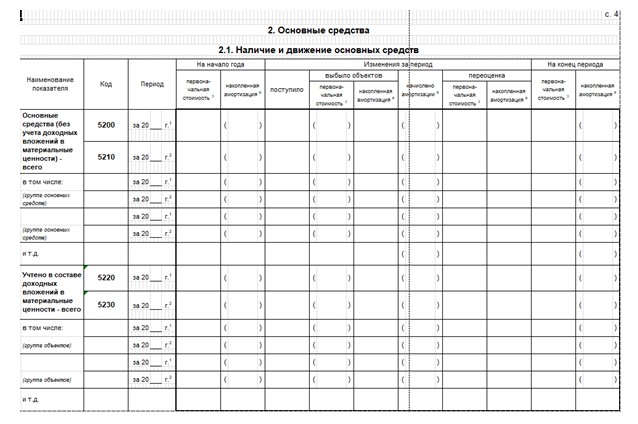

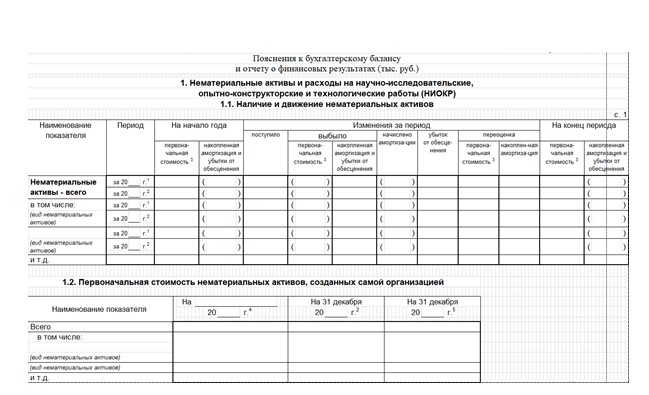

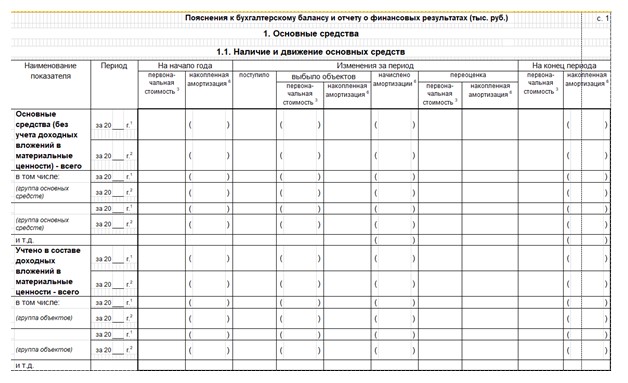

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, оформленные в табличной форме, вообще не имеют наименования, так как начинаются с раздела «2 Основные средства», а нужно поименовать «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах».

Два варианта выхода из ситуации:

- Выгружать из 1С табличные пояснения к бухгалтерскому балансу и отчету о финансовых результатах из раздела «1. Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР)». Если в организации нематериальные активы отсутствуют, то оставить прочерки в данных таблицах (1С при выгрузке автоматически ставит верное наименование пояснений).

- В формате Excel вручную поименовать документ: «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах» и исправить нумерацию разделов.

Название организации в отчетности не соответствует наименованию организации в учредительных документах

Вариантов этой ошибки может быть множество, но чаще всего встречается следующий вариант: наименование организации в бухгалтерском балансе указано заглавными буквами, а в уставных документах строчными буквами или наоборот.

Пример:

В уставе организации фирменное наименование общества: Общество с ограниченной ответственностью «Ромашка» (наименование указано строчными буквами). А в бухгалтерском балансе отражено наименование организации заглавными буквами: Общество с ограниченной ответственностью «РОМАШКА».

«Однако реквизитами для ИФНС, по которым определяется налогоплательщик в базе ИФНС, являются ИНН-КПП. Если они указаны без ошибок, и отчет направлен в нужную инспекцию, значит проблем с идентификацией организации в инспекции не возникнет».

Выбраны неправильные настройки программного обеспечения

Далеко не полный перечень последствий автоматизированного заполнения годового отчета:

- некорректное отражение аналитики дебиторской и кредиторской задолженности,

- ошибочная квалификация активов и обязательств в качестве долгосрочных или краткосрочных,

- неверное отражение показателей по строкам бухгалтерской отчетности и так далее.

Избежать подобных неприятностей поможет грамотный внутренний контроль со стороны работников бухгалтерии.

Методологические ошибки

Основными нарушениями, допускаемыми в методологии составления бухгалтерской отчетности, являются следующие типовые ошибки:

- несоответствие показателей баланса;

- некорректное раскрытие задолженности;

- неверное отражение краткосрочных и долгосрочных показателей;

- неверное отражение учетных данных по статьям баланса;

- отсутствие резерва по сомнительным долгам;

- отсутствие оценочного обязательства по предстоящей оплате отпусков работников;

- наличие задолженности с истекшим сроком исковой давности;

- ошибки в периодизации при отражении операций в учете;

- отсутствие взаимоувязки показателей форм бухгалтерской отчетности.

Несоответствие показателей баланса

Суть ошибки:

При сравнении данных баланса по состоянию на 1-е число отчетного года с показателями прошлогоднего баланса на 31-е декабря предшествующего года, оказывается, что эти показатели не тождественны.

Это может означать, что сотрудники бухгалтерии, обнаружив в текущем периоде ошибку прошлого года, внесли исправления в бухгалтерский учет непосредственно предыдущего года. Это обстоятельство повлекло изменение показателей уже представленной внешним пользователям отчетности прошедшего периода.

«Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется непосредственно в том текущем отчетном периоде, в котором она была обнаружена».

Корректировка производятся в соответствии с п. 9 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного приказом Минфина РФ от 28.06.2010 № 63н (далее — ПБУ 22/2010):

-

производятся исправительные записи по соответствующим счетам бухгалтерского учета в текущем отчетном периоде в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»

-

производится пересчет сравнительных показателей бухгалтерской отчетности за текущий отчетный год, путем исправления показателей бухгалтерской отчетности предшествующих отчетных периодов, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Некорректное раскрытие задолженности

Суть ошибки:

Часто организация имеет перед каким-либо контрагентом как дебиторскую, так и кредиторскую задолженность на основании нескольких заключенных договоров. В таких случаях бухгалтер может ошибочно провести «зачет» данных сумм и представляет в отчетности сальдированный результат в качестве дебиторской либо кредиторской задолженности.

Необходимо иметь в виду, что в силу п. 34 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного приказом Минфина РФ от 06.07.1999 № 43н, п. 40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, зачет между статьями активов и пассивов запрещен.

«В балансе должны быть отражены „развернутые“ сведения об активах и обязательствах компании на основании данных аналитического учета».

Существует и обратная проблема.

Суть ошибки:

В учете (как правило, в 1С) проводки по налогу на прибыль формируются не автоматически, получается развернутое сальдо по счету 68.4 «Расчеты по налогу на прибыль» в части субсчетов 68.4.1 «Расчеты с бюджетом» и 68.4.2 «Расчет налога на прибыль», которые в балансе некорректно отражаются развернуто в качестве дебиторской и кредиторской задолженности.

С учетом накопительного эффекта данные суммы могут быть очень существенны. Обращайте, пожалуйста, внимание на это.

Неверное отражение краткосрочных и долгосрочных показателей

Многие организации выдают процентные займы другим юридическим или физическим лицам либо наоборот сами привлекают заемные средства. Как правило, договоры займа заключаются на несколько лет, а также нередки случаи, когда договор, заключенный на календарный год, неоднократно продлевается путем заключения дополнительных соглашений.

Суть ошибки:

При формировании годовой отчетности у бухгалтеров возникают вопросы в части корректной квалификации данной задолженности. Учитывая, что общий срок действия договора с момента его заключения превысил один год, бухгалтеры ошибочно отражают такой заем в разделе «Долгосрочные обязательства».

Следует иметь в виду, что согласно п. 19 ПБУ 4/99, исходя из срока погашения в бухгалтерском балансе, обязательства делятся на краткосрочные (со сроком погашения не более 12 месяцев после отчетной даты) и долгосрочные (остальные обязательства).

Это означает, что кредиторская задолженность по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств, если до погашения обязательств по нему осталось не более 12 месяцев.

«Несмотря на то, что заем был получен, например, 5 лет назад, но по состоянию на отчетную дату до срока его погашения, согласно договору, осталось менее года — такая задолженность является краткосрочной».

Аналогичная ситуация и с процентами по займу, если условиями договора предусмотрено, что уплата процентов производится одновременно с погашением тела займа по окончании действия договора.

Если же особенностей по срокам уплаты процентов не предусмотрено, задолженность по их выплате изначально считается краткосрочной.

Неверное отражение учетных данных по статьям баланса

Суть ошибки:

Выданные беспроцентные займы нередко ошибочно квалифицируются в качестве финансовых вложений и отражаются в соответствующей строке бухгалтерского баланса.

Одним из основных критериев финансовых вложений является способность актива приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (п. 2 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина РФ от 10.12.2002 № 126н).

Очевидно, что займы, проценты по которым не начисляются, не являются источником будущего дохода организации и должны быть отражены в составе дебиторской задолженности.

Отсутствие резерва по сомнительным долгам

Понятие резерва по сомнительным долгам долгое время было для бухгалтеров теоретическим. Законодательство по бухгалтерскому учету позволяло самим принять решение о том, создавать ли резерв по просроченной дебиторской задолженности или нет. Принятое решение следовало утвердить в учетной политике организации.

Однако начиная с 2011 года, в силу положений п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, создание резервов сомнительных долгов с отнесением их сумм на финансовые результаты компании в случае признания дебиторской задолженности сомнительной стало обязательным. Причем формировать указанный резерв обязаны абсолютно все компании, в том числе субъекты малого предпринимательства. Конечно, при условии, что есть соответствующие основания для создания резервов.

Вне зависимости от источника формирования задолженности необходимым и достаточным основанием для признания ее сомнительной является выполнение двух условий:

- задолженность просрочена (с большой вероятностью будет просрочена);

- задолженность не обеспечена гарантиями.

«Факт просрочки определяется условиями заключенного договора».

Таким образом, резервированию в бухгалтерском учете подлежат все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, а также выданные займы. С точки зрения заполнения отчетности — дебиторская задолженность уменьшается на сумму созданного резерва.

Суть ошибки:

Многие сотрудники бухгалтерии считают, что создание резерва по-прежнему является их правом, а не обязанностью. Некоторые бухгалтеры сознательно идут на подобное нарушение, желая завысить финансовый результат деятельности предприятия.

Действительно, если компания имеет небольшую прибыль, то формирование резерва по сомнительной задолженности повлечет увеличение прочих расходов и, как следствие, еще большее уменьшение прибыли и возможно даже возникновение убытка.

Однако, несмотря на причины, побудившие бухгалтера не создавать резерв по сомнительным долгам, при проверке данное обстоятельство будет признано грубым нарушением порядка ведения бухгалтерского учета.

Отсутствие оценочного обязательства по предстоящей оплате отпусков работников

В Положении по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденном приказом Минфина РФ от 13.12.2010 № 167н (далее по тексту — ПБУ 8/2010), обязательства по оплате предстоящих отпусков не перечислены среди оценочных обязательств.

Однако все условия п. 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, соблюдаются:

- у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно Трудовому кодексу РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (работник может перенести отпуск, выйти из него раньше или вообще уволиться);

- выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации;

- размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить.

«Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, однако указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010)».

Порядок разрабатывается организацией самостоятельно с учетом положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого, организация может воспользоваться Методическими рекомендациями МР-1-КпТ «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям 09.09.2011.

Организациям, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, предоставлено право не применять ПБУ 8/2010. Информацию о неприменении ПБУ 8/2010 следует закрепить в учетной политике организации.

Наличие задолженности с истекшим сроком исковой давности

Списание дебиторской и кредиторской задолженности, срок исковой давности по которой истек, является обязанностью организации. Перед составлением годовой отчетности ООО или других организационно-правовых форм каждая компания проводит инвентаризацию имущества и обязательств, в ходе которой должна быть выявлена указанная задолженность в случае ее наличия. На основании приказа генерального директора задолженность с истекшим сроком исковой давности списывается с баланса предприятия.

Суть ошибки:

Зачастую сотрудники бухгалтерии, не получая своевременной информации об условиях договоров с контрагентами из юридического отдела, не владеют данными о сроках истечения исковой давности по обязательствам сторон сделки.

Кроме того, годовая инвентаризация часто проводится формально, вся дебиторская и кредиторская задолженность указывается как текущая, несмотря на то, что некоторые суммы не подтверждены актами сверки более трех лет. Вне зависимости от того, принимались ли организацией меры по взысканию просроченной задолженности, по истечении срока исковой давности она должна быть списана с баланса на счет прочих доходов и расходов.

«При этом следует помнить, что дебиторская задолженность подлежит учету за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника».

Ошибки в периодизации при отражении операций в учете

Причинами возникновения данной ошибки являются:

- несвоевременное получение организацией документов от партнеров: счетов на оплату услуг связи, коммунальных платежей, транспортных накладных, счетов-фактур;

- несвоевременное представление в бухгалтерию материальных и авансовых отчетов, актов выполненных работ, табелей учета использования рабочего времени и другие нарушения правил документооборота;

- неправильное отражение в бухгалтерском учете момента перехода права собственности при оприходовании материальных ценностей.

«Выявить такие ошибки можно путем сопоставления момента перехода права собственности по условиям договора и времени отражения его в бухгалтерском учете».

Напоминаем, что все факты хозяйственной деятельности организации необходимо отражать в том отчетном периоде, когда они имели место, независимо от времени фактического поступления или выплаты денежных средств, связанных с этими фактами (п. 5 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

Отсутствие взаимоувязки показателей форм бухгалтерской отчетности

Проверка взаимоувязки показателей форм отчетности является одной из важнейших процедур, завершающих составление бухгалтерской отчетности с целью контроля правильности ее заполнения, а также проверки правильности ведения бухгалтерского учета.

«Взаимоувязка» — соответствие показателей в разных формах друг другу. Такие соотношения показателей не регламентируются законодательно, разработаны они исключительно в бухгалтерской практике. Например, соответствие показателей отчета о финансовых результатах, отчета об изменении капитала или отчета о движении денежных средств показателям баланса.

Ответственность за нарушения требований к бухучету и отчетности

За грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения предусмотрена налоговая ответственность по ст. 120 Налогового кодекса РФ.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 Налогового кодекса РФ понимается:

- отсутствие первичных документов или регистров бухгалтерского учета,

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Так, если эти деяния совершены в течение одного налогового периода — взыскание штрафа в размере 10 000 руб. (п. 1 ст. 120 НК РФ).

Те же деяния, если они совершены в течение более одного налогового периода — влечет взыскание штрафа в размере 30 000 руб. (п. 2 ст. 120 НК РФ).

Те же деяния, если они повлекли занижение налоговой базы (базы для исчисления страховых взносов), влечет взыскание штрафа в размере 20 % от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

За грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности ст. 15.11 КоАП РФ предусмотрена административная ответственность для должностных лиц организации в виде штрафа в размере от 5 000 руб. до 10 000 руб. За повторное совершение правонарушения:

- наложение штрафа в размере от 10 000 руб. до 20 000 руб. или

- дисквалификация должностного лица на срок от 1 года до 2 лет.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Непредставление организацией в налоговый орган в установленный срок годовой бухгалтерской (финансовой) отчетности влечет наложение на организацию штрафа в размере 200 руб. за каждый непредставленный документ (подп. 5 п. 1 ст. 23, п. 1 ст. 126 НК РФ), а на должностных лиц организации наложение административного штрафа в размере от 300 руб. до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Причем уплата штрафа должностным лицом не освобождает его от необходимости представить бухгалтерскую отчетность в налоговый орган (ч. 4 ст. 4.1 КоАП РФ).

Непредставление или несвоевременное представление, представление в неполном объеме или в искаженном виде годовой бухгалтерской отчетности, а также аудиторского заключения в случае, если годовая бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, также является наказуемым.

За такое административное правонарушение установлена административная ответственность в виде:

- предупреждения;

- наложения административного штрафа на организацию в размере от 3 000 руб. до 5 000 руб., а на должностных лиц — от 300 руб. до 500 руб. (ст. 19.7 КоАП РФ).

Назначение административного наказания не освобождает лицо от исполнения обязанности, за неисполнение которой наказание было назначено (п. 4 ст. 4.1 КоАП РФ).

«Если вы сможете найти путь без каких-либо препятствий, он, вероятно, никуда не ведет»

кому: собственникам, топ-менеджерам и руководителям

Пытаясь решить важные задачи, можно простоять годами перед закрытыми дверьми в виде проблем и даже не увидеть препятствия

Пытаясь решить важные задачи, можно простоять годами перед закрытыми дверьми в виде проблем и даже не увидеть препятствия

Сценарии использования статьи: кому полезна и почему

Собственникам, топ-менеджерам — посмотреть на свой бизнес со стороны: есть ли в нём перечисленные ошибки как у себя, так и у руководителей среднего звена, наметить планы по исправлению ошибок на основе рекомендаций.

Руководители среднего звена — проверить, не допущены ли перечисленные ошибки при управлении вверенным коллективом и участком работ.

Сотрудники, специалисты — помочь своим руководителям найти свои ошибки, но так, чтобы при этом не пострадал их авторитет

Оглавление статьи

- Почему одного желания собственника недостаточно, для того чтобы «выпрыгнуть из оперативки»

- Топ-5 ошибок собственников, топ-менеджеров и руководителей, и как они убивают бизнес

- Ошибка №1. Чрезмерная мягкость руководителя

- Ошибка №2. «Эту задачу лучше меня никто не выполнит!»

- Ошибка №3. Чрезмерная концентрация на РЕЗУЛЬТАТЕ работы

- Ошибка №4. Покрывательство и «перевод стрелок», вместо принятия ответственности на себя

- Ошибка №5. Чрезмерная концентрация на ПРОЦЕССЕ выполнения работы

Почему одного желания собственника недостаточно, для того чтобы «выпрыгнуть из оперативки»

Почти все собственники бизнеса регулярно пытаются: систематизировать работу компании, «выпрыгнуть из оперативки», заниматься лишь стратегическим развитием и управлять своей компанией из любой точки мира. Чем это чаще всего заканчивается?

Вам знакомо ощущение, когда пытаешься изменить ситуацию: быстро и горячо стартуешь изменения, но вскоре начинается «пробуксовка», а через какое-то время ты и вовсе упираешься в прозрачную (или не очень) стену? Мне — да! Ощущаешь себя той самой белкой в колесе, опускаются руки и мир вокруг окрашивается в чёрные краски.

Во мне эта ситуация отзывается болью. Путь, который я прошёл, прежде чем мне удалось систематизировать бизнес и управлять им дистанционно, был тернист и изобиловал просчётами и ошибками. После того как мне удалось достичь своих первоначальных целей, я начал помогать другим. На текущий момент на тему построения системы я проконсультировал более 300 собственников.

И я вижу, что препятствия, которые мне удалось преодолеть с большими усилиями, всё ещё мешают многим собственникам на пути построения системного бизнеса. Самое печальное, что большинство их попросту не видят в упор. Поэтому я рассказываю в статье о 5 наиболее серьёзных ошибках-препятствиях в виде порою незаметных «стеклянных стен» и даю рекомендации о том, как их преодолеть или обойти.

Ошибок конечно значительно больше, возможно и более фатальных. Для списка я отобрал малозаметные, но важные, а также широко распространенные. Буду признателен за вашу версию списка Топ-5 в комментариях к статье!

Ошибка №1. Чрезмерная мягкость руководителя

Описание проблемы

В ситуации, когда руководитель чрезмерно мягок (или, по-другому, есть ярко выраженный недостаток твёрдости), вместо равновесия взаимных интересов сторон (руководителя и подчинённых) возникают очень сильные перекосы в пользу подчинённых.

Плохая новость не в том, что подчинённые выигрывают значительно больше. Она в том, что они это делают, во-первых, за счёт компании, а во-вторых, они также в конечном итоге проигрывают, потому что достаточно быстро начинают деградировать, как специалисты.

Чрезмерная мягкость не позволяет руководителю: дать сотруднику обратную связь сообразно ситуации; потребовать качественно выполнить работу в случае предоставления «полуфабриката» вместо результата; сбросить особых «мастеров-прилипал» со своей шеи — перекладывальщиков работы на плечи руководителя, и «снять лапшу» со своих ушей.

Модель «Как от мягкости руководителя вначале страдает дело, а затем и сами сотрудники».

- Начальник недостаточно требователен к своим подчинённым. Позволяет поблажки. Дисциплина и качество работы в подразделении неизменно падают.

- Руководство обращает внимание на проблемы/низкие показатели в подразделении, персонифицируют ответственность руководителя и дают понять: «либо ты наведёшь порядок, либо мы найдём тебе замену». В случае, когда речь идёт о собственнике, «выволочка» заменяется каким-либо событием: сходил на тренинг, получил особо большие убытки, поссорился дома из-за дисбаланса между семьёй и работой, и т.д.

- После «выволочки» (или события) начальник пытается всё кардинально изменить в своём подразделении — одномоментно становится чрезмерно требовательным.

- Подчинённые ощущают слишком большой контраст, так как уже привыкли работать, спустя рукава и не напрягаясь соблюдением стандартов и договорённостей. Считают руководителя непоследовательным.

- Результаты: часть хороших специалистов уходит, а часть становится саботажниками (обманутые ожидания). Посредственности же, как правило, остаются и становятся верными спутниками руководителя. Или, если речь идёт о собственнике, то всё возвращается на круги своя после ухода нескольких ключевых сотрудников, ведь сам себя он же не будет увольнять!

- Результаты подразделения/компании становятся ещё хуже. Нанимаются новые специалисты и всё повторяется снова.

Чрезмерная мягкость кратко характеризуется фразой: «Хотел как лучше, а получилось как всегда»

Чрезмерная мягкость кратко характеризуется фразой: «Хотел как лучше, а получилось как всегда»

При рассмотрении модели видно, что чрезмерная мягкость приводит к тому, что руководитель вынужден постоянно менять своих подчинённых (кстати, чрезмерная жёсткость приводит ровно к тому же), таким образом делая хуже для всех: для компании, для себя, для сотрудников и для рынка труда (кому-то придётся перевоспитывать избалованных работников, но я рекомендую таких в свою компанию не брать).

Вероятные последствия

- Низкий авторитет среди подчинённых и низкая исполнительная дисциплина.

- Договорённости НЕ соблюдаются: «Простил сейчас, простит и в будущем!»

- Низкая производительность труда и качество результата работы: «Для чего напрягаться, и так всё будет хорошо!»

- Из коллектива вытесняются добросовестные сотрудники: «Тебе что, больше всех надо?»

Причины возникновения проблемы

- Мягкость характера от природы (ну, не судьба!).

- Ментальные проблемы: руководитель нередко считает, что он изначально находится в лучших условиях, чем его подчинённые (большая зарплата, свобода действий и т.д.) и из-за этого возникает своего рода чувство вины, которое он пытается погасить за счёт того, что постоянно идёт навстречу сотрудникам, даже когда эти шаги кардинально противоречат интересам компании.

- Неумение управлять и боязнь сотрудников и возможных перемен.

Первые шаги по решению проблемы

Если у руководителя чрезмерно мягкий характер, то либо ему необходим помощник (подходит для собственников и топ-менеджеров), который будет требовательным, либо он просто хороший специалист и управленческая должность ему не подходит (актуально для менеджеров среднего звена: начальников отделов, руководителей проектов и т.д.).

Ментальные проблемы постепенно решаются через принятие и руководство в повседневной работе ценностями: «Делай НЕ человекУ лучше, а человекА лучше» (в данном контексте чрезмерная мягкость всегда будет приводить к деградации подчинённого) и «Плохо сейчас, хорошо потом» (лучше поднять вопрос сейчас и отреагировать на признаки назревающей проблемы, «вырезать гнойник», чем ждать, пока проблема станет нерешаемой, «начнётся гангрена» и останется единственный выход — увольнение сотрудника).

Мой личный опыт

Было время когда я, как собственник, во всём шёл сотрудникам навстречу. Нужен отгул? Берите за счёт компании. Плохо справляетесь с работой? Отправляйтесь на платные курсы за счёт фирмы, мы вас обязательно обучим и будем терпеть до тех пор, пока не начнутся серьёзные проблемы с клиентами.

Результат был полностью противоположным. Убытки росли как снежный ком, клиенты были недовольны, что их вопросы не решаются. Тот самый случай, когда благими намерениями вымощена дорога в ад.

Изменения дались мне непросто. Теперь я иду навстречу сотруднику только на взаимовыгодных условиях для него и компании.

Ошибка №2. «Эту задачу лучше меня никто не выполнит!»

Описание проблемы

Руководитель отбирает самые сложные задачи себе и перегружен работой, в то время как у его подчинённых загрузка недостаточная. В итоге менеджер вечно «плавает в оперативке», ему некогда управлять и заниматься стратегическим развитием компании/отделом.

Вероятные последствия

- Хорошие специалисты постепенно теряют свою квалификацию и/или покидают такового руководителя. Ведь с ним у них нет никаких перспектив развития! (Забирает себе все сложные задачи).

- Блокировка развития компании/отдела. Руководителю стратегическим развитием просто некогда заниматься. А значит, упускаются возможности как для роста компании, так и для роста подчинённых — профессиональные, финансовые.

- Регулярные коллапсы и форс-мажоры. Количество задач, которые одновременно пытается решить руководитель, превышает его возможности. Это негативно сказывается на репутации компании.

Причины возникновения проблемы

- Руководитель НЕ умеет делегировать, а значит он не знает другого способа сделать работу качественно, кроме как сделать её самому.

- Отсутствие качественной системы подбора сотрудников. Если у руководителя работают одни «незаменимые», то вскоре они начинают выбирать себе только те задачи, которые им нравятся, а не те, которые необходимо выполнять для пользы дела. В этом случае последние вынужден выполнять руководитель.

Первые шаги по решению проблемы

- Если причина в неумении делегировать, вначале вам, как руководителю, необходимо сломать выстроенную вами же виртуальную прозрачную стену (да, ударьте по своему самолюбию) — примите в качестве аксиомы утверждение: «Есть очень много людей, которые могут выполнить любую задачу лучше вас!» После «просветления» смело беритесь за наращивание своих управленческих компетенций в области делегирования, и здесь вам в помощь следующие статьи:

- «Принципы делегирования полномочий, обязанностей, задач и функций в организации: Как руководителю делегировать и избежать опасных ошибок».

- «Пошаговый алгоритм делегирования задач подчинённым от А до Я. Настольный справочник руководителя».

- В случае отсутствия качественной системы подбора сотрудников (качественная система — это когда по итогам отбора, на работу с большой вероятностью выходят сотрудники-профессионалы и их поиск занимает в среднем не более 2 недель), вначале руководителю необходимо сконцентрировать усилия на её построении (это «отъест» часть незаменимости сотрудников), а в дальнейшем руководствоваться информацией из статьи «Как избавиться от незаменимых сотрудников и избегать возникновения незаменимости: пошаговый алгоритм действий».

Мой личный опыт

Я долгое время многие сложные задачи в своей компании выполнял самостоятельно. Простую работу делегировать удавалось достаточно легко. Самым сложным для меня было не найти человека, который выполнит сложную работу, а психологически позволить сделать её другому. Не так давно, по меркам человеческой жизни, мне удалось избавиться от этой психологической установки.

Также у меня вызывает не самые радостные впечатления необходимость управленческого воздействия на исполнителя, которому делегирована работа (контроль и воздействие на людей для меня представляет ограниченный интерес, мне больше нравится разрабатывать управленческие технологии). Поэтому управленческое воздействие тоже нужно учиться делегировать! (Топ-менеджеры существуют в моей компании именно для этого). В этом, на мой взгляд, и есть ключ к подлинной эффективности руководителя.

Ошибка №3. Чрезмерная концентрация на РЕЗУЛЬТАТЕ работы

Описание проблемы

Противопоставлять результат процессу определенно становится трендом. Всё чаще встречаются рекомендации дать полную творческую свободу исполнителям про принципу «пусть покажут результат, мне всё равно как они их достигнут». Но что подходит в одних случаях, приводит к фатальным последствиям в других.

Противопоставить процесс результату — ловушка для руководителя, в которую его пытаются загнать многие подчинённые (да и сам себя он загнать туда бывает не против!). Почему они так делают? Отлаженный процесс, который с высокой вероятностью позволяет получать требуемый результат, делает многих сотрудников заменимыми и уменьшает их степень влияния на руководителя. Увы, с этим готовы мириться далеко не все.

Тот кто забывает о правильном процессе, достигая результатов, нередко спиливает сук, на котором сам и сидит

Тот кто забывает о правильном процессе, достигая результатов, нередко спиливает сук, на котором сам и сидит

Формализация процессов и стандартов значительно увеличивает возможности руководителя по планированию, делегированию, контролю и обучению подчинённых. Это фундамент как для дистанционного управления компанией, так и для дальнейших перспектив развития и масштабирования бизнеса.

Важное дополнение: чрезмерная ориентация на процесс — это тоже серьёзная проблема, и о ней я расскажу ниже отдельно.

Вероятные последствия

- Результат для компании, полученный по «непрозрачной технологии» — крайне нестабильный и непредсказуемый: каждый сотрудник пытается его достичь путём, который интересен и удобен именно ему.

- Технология достижения результата будет утрачена вместе с уходом сотрудника, это может привести к краху всей компании или, как минимум, к серьёзным затратам на то, чтобы «открыть её заново».

- Технологию крайне тяжело совершенствовать: пока процесс «как сейчас» не зафиксирован, сложно найти возможности для роста его эффективности

Причины возникновения проблемы

- Желание подчинённых оставаться в зоне комфорта: «делать то, что хочется», которое, к сожалению, далеко не всегда совпадает с «делать то, что необходимо для компании».

- Отсутствие системы регламентов и стандартов, а также технологии их развития силами исполнителей. Если не знаете с какой стороны подступиться к внедрению системы регламентов в компании, рекомендую мой мини-курс «Мастер регламентов».

- Отсутствие системы обучения сотрудников и контроля соблюдения стандартов в работе.

Первые шаги по решению проблемы

Не забывая о результате, начать: создавать систему регламентов и базу знаний компании, описывать процессы, разрабатывать инструкции по выполнению типовых операций и требования к стандартам.

И конечно же донести до сотрудников, что вы измеряете качество их работы не только достигнутыми результатами, но и тем, каким был процесс их достижения: хаотичные метания или заранее определенная технология.

Рекомендую к прочтению статью:»База знаний компании: Как сделать, чтобы сотрудники обучались самостоятельно».

Мой личный опыт

Во время собеседований, мне несколько раз встречались хорошие специалисты, причина увольнения которых с предыдущего места работы была в очень большом перекосе при требовании результатов (похоже на случай, когда лошадь бьют всё сильнее в расчёте, что с ростом силы удара увеличится её возможность передвинуть дом, к которому она привязана).

Так, например, в одной компании ввели KPI для всех сотрудников, в том числе и для HR-менеджера. Естественно, это привело к резкому росту текучки кадров (при этом KPI наверное были сырыми, и далеко не все сотрудники готовы к изменениям). В этих условиях HR-менеджер чисто физически не смог выполнить свои KPI по срокам закрываемости вакансий, ибо сроки подбора были рассчитаны на обычные условия.

Однако это не было учтено руководством. HR-менеджер не выполнил KPI по независящем от него причинам и был лишён значительной части денежного вознаграждения. Что и стало причиной его ухода из компании.

Ошибка №4. Покрывательство и «перевод стрелок», вместо принятия ответственности на себя

Описание проблемы

Особенно актуально для топ-менеджеров и руководителей среднего звена (если мы говорим о собственнике, то тот обычно занимается покрывательством перед клиентами).

Выглядит это так. Подчинённый допускает ошибку или нарушение технологий/правил. Руководитель всячески покрывает своего подчинённого и/или валит вину на смежные подразделения.

Безусловно каждый руководитель должен защищать своих подчинённых, но защита не заключается в том, чтобы «отмазаться» или «перевести стрелки» на смежные отделы. Подлинная защита подчинённых — это взять ответственность за их работу на себя и быть готовым ответить перед своим вышестоящим руководителем или клиентом, сказав: «я, как руководитель, несу ответственность за действия и результат всех своих подчинённых». После этого непосредственный руководитель самостоятельно воздействует на своих сотрудников с целью предотвращения подобных ситуаций в будущем и, конечно же, помогает решить возникшую проблему.

Вероятные последствия

- Культивирование обмана, как корпоративной ценности. Покрывательство — это своего рода обман, а обман — это путь войны. Подчинённые быстро «схватывают» такую ценность и вот уже сам руководитель становится обманутым. Но что поделаешь, для сотрудников — это уже норма.

- Если руководитель «всё валит на своих подчинённых», его управленческий авторитет как в глазах самих подчинённых, так и в глазах вышестоящих руководителей будет равен нулю. А значит и результаты такой команды будут посредственными.

Причины возникновения проблемы

- Слабость управленческих навыков руководителя: либо «переведу» проблему на другое подразделение, либо скажу, что виноваты сотрудники.

- Отсутствие понимания роли руководителя, как человека, который отвечает за действия и результат своих подчинённых.

- Попытка избежать ответственности за выполнение своих прямых обязанностей.

Первые шаги по решению проблемы

Сталкиваясь с провалом, руководствуйтесь ценностью «Говори себе правду» (для собственников это особенно важно!). Начните целенаправленное обучение руководителей. Зафиксируйте и укажите им на то, что руководителем называется только тот, кто готов ответить за действия и результаты своих подчинённых, естественно, при условии, что есть ресурсы и полномочия для их замены.

На всякий случай напоминаю, что до замены или если таких полномочий нет, менеджер обязан задействовать весь арсенал управленческих компетенций для решения задачи имеющимися силами. Наказывайте тех, кто пытается «перевести стрелки на других», «отмазаться» через покрывание своих подчинённых или уж тем более сваливать вину на них.

Мой личный опыт

Раньше я мог очень долго сочувственно слушать оправдания руководителей высшего и среднего звена своей компании из разряда «я ему сказал, а он не сделал» или «это он виноват, а я вот всё сделал как надо и/или как вы говорили».

Со временем пришло понимание, что эта пластинка будет играть постоянно. Ведь руководители, которые её заводят, не видят проблем в своих управленческих навыках, а значит и не будут их совершенствовать!

Только после того, как посыл моего общения изменился с сочувственного на твёрдый «коллега, проблема в вас, вам нужно немедленно развивать управленческие компетенции», мне стали задавать вопросы: «А как бы вы порекомендовали поступить?» и говорить: «Я планирую совершить такие-то действия по решению проблемы, буду признателен за рекомендации».

Всё просто. До этого — это была моя проблема. Теперь это стало проблемой тех, кто ею и должен озадачиваться — непосредственных руководителей.

Ошибка №5. Чрезмерная концентрация на ПРОЦЕССЕ выполнения работы

Описание проблемы

Да, вы всё увидели правильно. Проблема диаметрально противоположна «чрезмерной ориентации на результат». Возникает, когда руководитель чрезмерно увлёкся процессами и за ними совсем потерял из вида результаты процессов.

Когда руководитель чрезмерно увлекается процессами, он перестаёт замечать, что происходит вокруг, в том числе и результаты

Когда руководитель чрезмерно увлекается процессами, он перестаёт замечать, что происходит вокруг, в том числе и результаты

Нередко новые и перспективные идеи отвергаются только потому, что они не вписываются в существующие процессы. Ну а потом сотрудники попросту перестают их предлагать.

Вероятные последствия

- Деградация качества результата: внимание системы управления сконцентрировано только на процессе.

- Демотивация хороших специалистов: для них важно получать качественный результат, но все увлеклись процессом.

Причины возникновения проблемы

- Возникает, когда руководителю, склонному к администрированию, нет противовеса в виде управленцев, которые играют другие управленческие роли (по Адизесу): производство результата, предпринимательство, интеграция.

- Такое происходит в компаниях, где большое внимание уделяется процессам. Т.к. для нашей культуры это нехарактерно, сотрудники «забывают» о результате.

Первые шаги по решению проблемы

Выполняйте регулярную ревизию существующих процессов: насколько они приближают вас к нужному результату и насколько они относятся к главной задаче вашей компании — решение задач ваших клиентов. Не забывайте учитывать и свои цели, как собственника (или цели собственников и компании, если вы — наёмный руководитель).

Чтобы помочь топ-менеджерам и руководителям среднего звена, склонным к администрированию, не забывать о получении качественных результатов, составьте им чек-листы с вопросами, на которые нельзя ответить без оценки результата. Подробнее в статье «Критерии и методы оценки эффективности руководителей: чек-лист в помощь собственникам и топ-менеджерам».

Сразу предостерегаю от хаотичных метаний между «результатом» и «процессом». Резкие и поспешные действия обычно приводят к дезорганизации. Поэтому восстанавливайте баланс между «процессом» и «результатом» плавно.

И, да, остерегайтесь тех, кто предлагает «похерить все процессы вне зависимости от их полезности» во славу результата.

Мой личный опыт

В моей компании внедрена система ежедневных отчётов. Один из руководителей превосходно разбирал и оценивал отчёты своих подчинённых, но только на первый взгляд.

Подвох оказался в том, что рабочие отчёты сотрудников оценивались только в разрезе требований к оформлению задач и результатов их выполнения. При этом оценка полезности задачи для достижения целей проекта — не измерялась вовсе.

Поэтому, когда я общаюсь с руководителями в своей компании, я всегда обращаю внимание на то, что процесс хорошо выполняется только тогда, когда он ведёт к требуемому результату. Процесс же ради процесса — недопустим.

Типичные ошибки на пути цифровой трансформации

Недальновидное руководство

Eastman Kodak Company стала одной из первых знаменитых жертв цифровой трансформации. В 1976 году в Kodak разработали первый прототип цифрового фотоаппарата с размером матрицы 0,1 Мп. Компания держала в руках передовые технологии, но что случилось? В статье New York Times «Первый цифровой момент Kodak» Стивен Сассон, изобретатель цифровой камеры, объяснил, почему презентация его революционного изобретения руководству потерпела неудачу. Ему сказали: «Печать была с нами более 100 лет. Никто не жаловался на бумажные фотографии, они были недорогими; так почему же кому-то захочется смотреть фотографии на телевизоре?».

В 1989 году Сассон и его коллега, Роберт Хиллз, представили первую в мире цифровую зеркальную однообъективную фотокамеру, которая была похожа на сегодняшние профессиональные модели. Однако департамент маркетинга отказался продавать новое изобретение — они боялись, что это негативно повлияет на продажи кино- и фотоплёнки.

Хотя в конечном итоге Kodak всё же вывел потребительскую цифровую камеру на рынок, момент был упущен. Компания потеряла значительную долю рынка. В 2012 году Eastman Kodak Company объявила о банкротстве.

«Частая проблема, с которой сталкиваются компании — отсутствие мотивированного лидера, который будет постоянно стимулировать изменения. Цифровая трансформация — морально сложный процесс, на пути которого стоят консерватизм, привычка работать по-старому, недоверие к технологиям и внешним консультантам».

Александр Борисов, эксперт оператора сервисов киберзащиты CyberART

Организационные ошибки

Cамые серьезные ошибки обычно носят организационный характер. Когда выбирают подрядчика, сам заказчик часто не заинтересован во внедрении качественного решения.