Добавить в «Нужное»

Назначение платежа «возврат ошибочно перечисленных денежных средств»

При получении отправленных по ошибке денежных средств от покупателя получатель платежа при их возврате должен использовать конструкцию «возврат ошибочно перечисленных денежных средств» в назначении платежа.

Назначение платежа: возврат излишне перечисленных денежных средств

Для возвращения денежных средств, отправленных по ошибке, покупатель должен написать в адрес продавца письмо с реквизитами неверного платежа и просьбой осуществить возврат ошибочно перечисленных денежных средств. К письму необходимо также приложить банковские реквизиты для возврата ошибочного платежа.

Возврат ошибочно полученных денежных средств

Организация или физическое лицо может узнать об ошибочном поступлении денежных средств на счет на основании информации из банка (сообщения, письма или выписки по счёту), а также получив сообщение от плательщика средств, который совершил ошибку при отправке денежных средств.

При зачислении на счет ошибочно переведенных денежных средств необходимо:

- уведомить банк в письменной форме об ошибке;

- вернуть денежные средства.

Уведомление банка об ошибочном поступлении денежных средств

Компания, получившая ошибочный платеж, должна направить письменное сообщение в банк в течение 10 дней с момента получения выписки банковского счета с излишне поступившими средствами. Форма такого письменного сообщения в банк законодательством не установлена, поэтому банки устанавливают такие формы собственными внутренними документами. При отсутствии в банке утвержденной формы организация составляет сообщение в свободной форме.

Банк в зависимости от условий договора банковского счета:

- в случае возможности безакцептного списания с банковского счета компании ошибочно зачисленных сумм списывает ошибочно зачисленные денежные средства без отдельного распоряжения организации;

- при отсутствии такой возможности по договору между банком и организацией списание ошибочно перечисленных денежные средства производится только при поступлении соответствующего распоряжения.

Назначение платежа при ошибочном перечислении суммы по договору

Если ошибочный перевод денежных средств осуществлялся по договору, то средства возвращаются в связи с расторжением договора. В этом случае формируется соглашение о расторжении договора и согласно этому соглашению производится возврат денежных средств. В назначении платежа указываются номер и дата соглашения о расторжении договора.

Назначение платежа при возврате денежных средств покупателю: формулировка НДС

Ошибочно полученные от покупателя денежные средства не принадлежат продавцу и подлежат обязательному возврату плательщику. При возврате этих средств в назначении платежа указывается «Возврат ошибочно полученных средств» и используется формулировка НДС, указанная в назначении платежа ошибочного платежного поручения.

Бухгалтерский и налоговый учёт операций возврата денежных средств

В бухгалтерском учете при возврате денежных средств используется проводка, зеркальная той, которой денежные средства принимались к учету:

- Дт 51 К 62 — приход денежных средств;

- Дт 62 Кт 51 — возврат денежных средств.

В налоговом учете:

- УСН: зачисление денежных средств отражается в налогооблагаемых доходах по дате поступления денежных средств на расчетный счет, при возврате — налогооблагаемые доходы сторнируются датой возврата;

- ОСНО: зачисление и возврат перечисленных по ошибке денежных средств не отражается.

![]()

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

Коды назначения Платежа (КНП) с 1 января 2018 года

- 911 – налоги, СН и КПН

- 912 – пени по налогам

- 012 – Соц отчисления

- 010 – Пенсионные отчисления

- 019 – Пени по пенсионным отчислениям

- 017 – Пени по соц. отчислениям

- 171 – участие в тендере, первоначальный взнос

- 710 – за товары

- 859 – прочие услуги

- 321 – переводы с одного счета на другой

- 230 – конвертация валюты

- 120 – членские взносы

- 311 – взнос наличных в банк

- 121 – ОСМС

- 002 Комиссионное вознаграждение акционерного общества “Единый накопительный пенсионный фонд”, добровольного накопительного пенсионного фонда от суммы пенсионных активов, акционерного общества “Государственный фонд социального страхования” от суммы его активов

- 003 Перевод на инвестиционный счет

- 004 Перевод на счет пенсионных выплат

- 005 Возврат акционерным обществом “Единый накопительный пенсионный фонд” ошибочно зачисленных сумм пени по обязательным профессиональным пенсионным взносам

- 006 Комиссионное вознаграждение доверительного управляющего пенсионными активами акционерного общества “Единый накопительный пенсионный фонд”

- 007 Комиссионное вознаграждение акционерного общества “Единый накопительный пенсионный фонд”, добровольного накопительного пенсионного фонда от инвестиционного дохода

- 008 Возврат акционерным обществом “Единый накопительный пенсионный фонд” ошибочно зачисленных сумм по обязательным профессиональным пенсионным взносам

- 009 Пеня за несвоевременное перечисление обязательных профессиональных пенсионных взносов

- 010 Обязательные пенсионные взносы

- 011 Пенсионные выплаты из акционерного общества “Единый накопительный пенсионный фонд” или добровольного накопительного пенсионного фонда, за исключением пенсионных выплат по коду назначения платежа 012 Социальные отчисления

- 013 Добровольные пенсионные взносы

- 014 Пенсионные выплаты из акционерного общества “Единый накопительный пенсионный фонд” за счет обязательных пенсионных взносов работодателя

- 015 Обязательные профессиональные пенсионные взносы

- 016 Возврат банком профинансированных средств пенсий и базовых пенсионных выплат

- 017 Пеня за несвоевременное перечисление социальных отчислений

- 018 Инвестиционный доход,

- 019 Пеня за несвоевременное перечисление обязательных пенсионных взносов

- 020 Удержание сумм из пенсий и пособий, возврат сумм удержаний из пенсий и пособий

- 021 Возврат некоммерческим акционерным обществом “Государственная корпорация “Правительство для граждан” ошибочно зачисленных платежей

- 022 Единовременные государственные пособия в связи с рождением ребенка

- 023 Возврат единовременных государственных пособий в связи с рождением ребенка

- 024 Перевод пенсионных накоплений, сформированных за счет добровольных пенсионных взносов, между акционерным обществом “Единый накопительный пенсионный фонд” и добровольными накопительными пенсионными фондами или между добровольными накопительными пенсионными фондами

- 025 Возврат пятидесяти процентов от суммы обязательных пенсионных взносов, перечисленных за счет бюджетных средств до 1 января 2016 года в пользу военнослужащих (кроме военнослужащих срочной службы), сотрудников специальных государственных и правоохранительных органов, государственной фельдъегерской службы, а также лиц, права которых иметь специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 года

- 026 Возврат акционерным обществом “Государственный фонд социального страхования” излишне (ошибочно) уплаченных социальных отчислений

- 027 Социальная выплата на случай утраты трудоспособности из средств акционерного общества “Государственный фонд социального страхования”

- 028 Возврат сумм социальных выплат на случай утраты трудоспособности

- 029 Трансферты из местных бюджетов

- 030 Трансферты из республиканского бюджета,

- 031 Возврат банком ошибочных платежей и прочих платежей

- 032 Возврат акционерным обществом “Единый накопительный пенсионный фонд”, добровольным накопительным пенсионным фондом ошибочно зачисленных сумм по обязательным пенсионным взносам, добровольным пенсионным взносам

- 033 Пенсии

- 034 Государственные базовые социальные пособия по инвалидности

- 035 Возврат государственных базовых социальных пособий по инвалидности

- 036 Государственные базовые социальные пособия по случаю потери кормильца

- 037 Возврат государственных базовых социальных пособий по случаю потери кормильца

- 038 Государственные базовые социальные пособия по возрасту

- 039 Возврат государственных базовых социальных пособий по возрасту

- 040 Пособия на погребение пенсионеров, участников и инвалидов Великой Отечественной войны, единовременные выплаты на погребение получателей пенсионных выплат по возрасту, получателей выплат из акционерного общества “Единый накопительный пенсионный фонд” и иных лиц, имеющих пенсионные накопления в акционерном обществе “Единый накопительный пенсионный фонд”

- 041 Возврат пособия на погребение пенсионеров, участников и инвалидов Великой Отечественной войны, единовременной выплаты на погребение получателей пенсионных выплат по возрасту, получателей выплат из акционерного общества “Единый накопительный пенсионный фонд” и иных лиц, имеющих пенсионные накопления в акционерном обществе “Единый накопительный пенсионный фонд”

- 042 Пособия на погребение получателей государственных социальных пособий и государственных специальных пособий, работавших на подземных и открытых горных работах, на работах с особо вредными и особо тяжелыми условиями труда

- 043 Возврат пособия на погребение получателей государственных социальных пособий и государственных специальных пособий, работавших на подземных и открытых горных работах, на работах с особо вредными и особо тяжелыми условиями труда

- 044 Выплата государственных специальных пособий

- 045 Возврат государственных специальных пособий

- 046 Социальная выплата на случай потери кормильца из средств акционерного общества “Государственный фонд социального страхования”

- 047 Возврат сумм социальных выплат на случай потери кормильца

- 048 Социальная выплата на случай потери работы из средств акционерного общества “Государственный фонд социального страхования”

- 049 Возврат сумм социальных выплат на случай потери работы

- 051 Участникам Великой Отечественной войны

- 052 Инвалидам Великой Отечественной войны

- 053 Лицам, приравненным к участникам Великой Отечественной войны

- 054 Лицам, приравненным к инвалидам Великой Отечественной войны

- 055 Вдовам воинов, погибших в Великой Отечественной войне

- 056 Семьям погибших военнослужащих и работников органов внутренних дел

- 057 Женам (мужьям) умерших инвалидов и участников войны

- 058 Лицам, награжденным орденами и медалями за самоотверженный труд и безупречную службу в тылу в годы Великой Отечественной войны

- 059 Пособия матери или отцу, усыновителю (удочерителю), опекуну (попечителю), воспитывающему ребенка-инвалида

- 061 По участникам Великой Отечественной войны

- 062 По инвалидам Великой Отечественной войны

- 063 По лицам, приравненным к участникам Великой Отечественной войны

- 064 По лицам, приравненным к инвалидам Великой Отечественной войны

- 065 По вдовам воинов, погибших в Великой Отечественной войне

- 066 По семьям погибших военнослужащих и работников органов внутренних дел

- 067 По женам (мужьям) умерших инвалидов и участников войны

- 068 По лицам, награжденным орденами и медалями за самоотверженный труд и безупречную службу в тылу в годы Великой Отечественной войны

- 069 Возврат пособия матери или отцу, усыновителю (удочерителю), опекуну (попечителю), воспитывающему ребенка-инвалида

- 071 Инвалидам 1 и 2 группы

- 072 Инвалидам 3 группы

- 073 Детям инвалидам до 16 лет

- 074 Многодетным матерям

- 075 Реабилитированным гражданам

- 076 Лицам, которым назначены пенсии за особые заслуги перед Республикой Казахстан

- 077 Прочие

- 078 Возврат акционерным обществом “Единый накопительный пенсионный фонд”, добровольными накопительными пенсионными фондами сумм переводов пенсионных накоплений, сформированных за счет добровольных пенсионных взносов

- 081 По инвалидам 1 и 2 группы

- 082 По инвалидам 3 группы

- 083 По детям инвалидам до 16 лет

- 084 По многодетным матерям

- 085 По реабилитированным гражданам

- 086 По лицам, которым назначены пенсии за особые заслуги перед Республикой Казахстан

- 087 По прочим

- 088 Погашение кредиторской задолженности акционерного общества “Единый накопительный пенсионный фонд” по пенсионным накоплениям

- 089 Обязательные пенсионные взносы работодателя

- 090 Возврат акционерным обществом “Единый накопительный пенсионный фонд” ошибочно зачисленных сумм по обязательным пенсионным взносам работодателя

- 091 Государственные пособия по уходу за ребенком до одного года, социальные выплаты на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из средств акционерного общества “Государственный фонд социального страхования”

- 092 Возврат государственных пособий по уходу за ребенком до одного года, социальных пособий на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из средств акционерного общества “Государственный фонд социального страхования”

- 093 Возврат акционерным обществом “Единый накопительный пенсионный фонд” сумм пени за несвоевременное перечисление обязательных пенсионных взносов работодателя

- 094 Возврат акционерным обществом “Государственный фонд социального страхования” ошибочно зачисленных сумм пени за несвоевременное перечисление социальных отчислений

- 095 Возврат акционерным обществом “Единый накопительный пенсионный фонд” ошибочно зачисленных сумм пени за несвоевременное перечисление обязательных пенсионных взносов

- 096 Социальная выплата на случаи потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей) из средств акционерного общества “Государственный фонд социального страхования”

- 097 Возврат социальной выплаты на случаи потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей) из средств акционерного общества “Государственный фонд социального страхования”

- 098 Пеня за несвоевременное перечисление в акционерное общество “Единый накопительный пенсионный фонд” обязательных пенсионных взносов работодателя

- 099 Прочие платежи по разделу 0,

- 111 Переводы денег на лечение,

- 112 Переводы денег на образование,

- 119 Прочие безвозмездные переводы денег,

- 120 Членские взносы,

- 121 Отчисления на обязательное социальное медицинское страхование

- 122 Взносы на обязательное социальное медицинское страхование

- 123 Пеня за несвоевременное перечисление отчислений на обязательное социальное медицинское страхование

- 124 Пеня за несвоевременное перечисление взносов на обязательное социальное медицинское страхование

- 125 Возврат Фондом медицинского страхования ошибочно зачисленных сумм по отчислениям на обязательное социальное медицинское страхование

- 126 Возврат Фондом медицинского страхования ошибочно зачисленных сумм по взносам на обязательное социальное медицинское страхование

- 127 Возврат Фондом медицинского страхования ошибочно зачисленных сумм пени по отчислениям на обязательное социальное медицинское страхование

- 128 Возврат Фондом медицинского страхования ошибочно зачисленных сумм пени по взносам на обязательное социальное медицинское страхование

- 131 Финансирование головной организацией своих филиалов и представительств, в том числе на все виды приобретений

- 132 Переводы (возврат) денег филиалами и представительствами головной организации

- 140 Операции по дорожным чекам,

- 150 Транзитные переводы по корреспондентским счетам банков,

- 160 Расчеты по нетто-позициям,

- 171 Гарантийный взнос,

- 172 Возврат гарантийного взноса,

- 181 Операция по аккредитиву,

- 182 Операции по гарантии,

- 190 Прочие переводы по разделу 1,

- 211 Покупка иностранной валюты за тенге на бирже,

- 212 Покупка монетарного золота

- 213 Покупка иностранной валюты за тенге вне биржи,

- 219 Покупка прочих драгоценных металлов,

- 221 Продажа иностранной валюты за тенге на бирже

- 222 Продажа монетарного золота

- 223 Продажа иностранной валюты за тенге вне биржи,

- 229 Продажа прочих драгоценных металлов,

- 230 Конвертация иностранных валют,

- 290 Прочие платежи по разделу 2,

- 311 Размещение вкладов до востребования (открытых на основании договора банковского вклада)

- 312 Размещение краткосрочных вкладов (не более одного года)

- 314 Размещение долгосрочных вкладов (более одного года)

- 315 Зачисление банком на банковский счет клиента начисленного вознаграждения по вкладу до востребования

- 316 Зачисление банком начисленного вознаграждения на банковский счет клиента по краткосрочному вкладу

- 317 Зачисление банком начисленного вознаграждения на банковский счет клиента по долгосрочному вкладу

- 318 Зачисление банком начисленного вознаграждения на банковский счет клиента по условному вкладу

- 319 Размещение условных вкладов

- 321 Снятие со вклада до востребования (открытых на основании договора банковского вклада)

- 322 Снятие с краткосрочного вклада (не более одного года),

- 324 Снятие с долгосрочного вклада (более одного года)

- 329 Снятие денег с условного вклада

- 331 Взнос наличных денег на текущие или корреспондентские счета

- 332 Перечисление юридическим лицом в банк заработной платы, оплаты трудового отпуска для последующего зачисления на банковские счета работников данного юридического лица

- 333 Зачисление банком на банковский счет клиента начисленного вознаграждения по текущему или корреспондентскому счету

- 334 Зачисление банком на банковский счет клиента безналичных денег в оплату за наличную валюту,

- 341 Снятие наличных денег с текущих или корреспондентских счетов,

- 342 Переводы клиентом денег с одного своего текущего счета, открытого в банке, на другой свой текущий счет, открытый в данном банке

- 343 Переводы клиентом денег со своего текущего счета в одном банке на свой текущий счет в другом банке

- 344 Выдача (продажа) наличных денег за безналичную валюту,

- 345 Снятие клиентом наличными с текущего или корреспондентского счета суммы выданного займа

- 346 Выплата банком денег по чеку

- 350 Переводы банком собственных средств со своего корреспондентского счета в одном банке на свой корреспондентский счет в другом банке

- 361 Передача денег в доверительное управление

- 362 Возврат денег, переданных в доверительное управление

- 390 Прочие платежи по разделу 3,

- 411 Выдача краткосрочных займов (не более одного года),

- 413 Выдача долгосрочных займов (более одного года),

- 419 Выдача прочих займов (бессрочных займов и других займов),

- 510 Покупка, выкуп акций и документов, подтверждающих участие в уставном капитале,

- 521 Покупка государственных ценных бумаг со сроками погашения не более одного года

- 522 Покупка государственных ценных бумаг со сроками погашения более одного года

- 529 Покупка прочих государственных ценных бумаг

- 531 Погашение государственных ценных бумаг со сроками погашения не более одного года

- 532 Погашение государственных ценных бумаг со сроками погашения более одного года

- 539 Погашение прочих государственных ценных бумаг

- 541 Покупка векселей со сроками погашения не более одного года

- 542 Покупка векселей со сроками погашения более одного года

- 543 Покупка депозитных сертификатов со сроками погашения не более одного года

- 544 Покупка депозитных сертификатов со сроками погашения более одного года

- 545 Покупка облигаций

- 548 Покупка прочих негосударственных ценных бумаг со сроками погашения не более одного года

- 549 Покупка прочих негосударственных ценных бумаг со сроками погашения более одного года

- 551 Погашение векселей со сроками погашения не более одного года

- 552 Погашение векселей со сроками погашения более одного года

- 553 Погашение депозитных сертификатов со сроками погашения не более одного года

- 554 Погашение депозитных сертификатов со сроками погашения более одного года

- 555 Погашение облигаций

- 558 Погашение прочих негосударственных ценных бумаг со сроками погашения не более одного года

- 559 Погашение прочих негосударственных ценных бумаг со сроками погашения более одного года

- 561 Распределенный чистый доход и дивиденды,

- 562 Вознаграждение по государственным ценным бумагам (процентным)

- 563 Вознаграждение по негосударственным ценным бумагам, векселям и депозитным сертификатам

- 570 Открытие операции обратного РЕПО с ценными бумагами

- 580 Закрытие операции прямого РЕПО с ценными бумагами

- 590 Прочие платежи по разделу 5,

- 610 Покупка, выкуп акций и документов, подтверждающих участие в уставном капитале,

- 621 Покупка государственных ценных бумаг со сроками погашения не более одного года,

- 623 Покупка государственных ценных бумаг со сроками погашения более одного года,

- 629 Покупка прочих государственных бумаг

- 631 Погашение государственных ценных бумаг со сроками погашения не более одного года,

- 633 Погашение государственных ценных бумаг со сроками погашения более одного года,

- 639 Погашение прочих государственных бумаг

- 641 Покупка векселей со сроками погашения не более одного года

- 642 Покупка векселей со сроками погашения более одного года

- 645 Покупка облигаций

- 647 Покупка прочих долговых негосударственных ценных бумаг со сроками погашения не более одного года

- 648 Покупка прочих долговых негосударственных ценных бумаг со сроками погашения более одного года

- 649 Покупка прочих негосударственных ценных бумаг

- 651 Погашение векселей со сроками погашения не более одного года

- 652 Погашение векселей со сроками погашения более одного года

- 655 Погашение облигаций

- 657 Погашение прочих долговых негосударственных ценных бумаг со сроками погашения не более одного года

- 658 Погашение прочих долговых негосударственных ценных бумаг со сроками погашения более одного года

- 659 Погашение прочих негосударственных ценных бумаг

- 661 Распределенный чистый доход и дивиденды

- 662 Вознаграждения по государственным ценным бумагам (процентным)

- 663 Вознаграждения по негосударственным ценным бумагам и векселям

- 671 Открытие операции обратного РЕПО с государственными ценными бумагами

- 672 Открытие операции обратного РЕПО с негосударственными ценными бумагами и векселями

- 681 Закрытие операции прямого РЕПО с государственными ценными бумагами

- 682 Закрытие операции прямого РЕПО с негосударственными ценными бумагами и векселями

- 690 Прочие платежи по разделу 6,

- 710 Платежи за товары, за исключением недвижимости

- 711 Приобретение и продажа товаров за рубежом без ввоза товаров на территорию Республики Казахстан

- 712 Продажа за рубеж ранее ввезенных на территорию Республики Казахстан иностранных товаров без существенного преобразования их первоначального состояния

- 713 Приобретение из-за рубежа ранее вывезенных с территории Республики Казахстан отечественных товаров без существенного преобразования их первоначального состояния

- 721 Платежи за недвижимость, находящуюся на территории Республики Казахстан,

- 722 Платежи за недвижимость, находящуюся вне территории Республики Казахстан,

- 730 Покупка непроизведенных нефинансовых активов,

- 780 Возврат средств за непредоставленные товары,

- 790 Прочие платежи по разделу 7,

- 811 Платежи за услуги воздушного транспорта,

- 812 Платежи за услуги водного транспорта,

- 813 Платежи за услуги железнодорожного транспорта,

- 814 Платежи за услуги иного сухопутного транспорта,

- 815 Платежи за услуги по транспортированию по трубопроводам

- 816 Платежи за услуги по хранению и складированию

- 817 Платежи за услуги вспомогательные транспортные

- 818 Платежи за почтовые и курьерские услуги,

- 819 Прочие платежи по транспортным услугам

- 821 Платежи за строительные услуги,

- 822 Платежи за услуги по ремонту товаров и техническому обслуживанию,

- 831 Страховая премия (взнос) по страхованию жизни,

- 832 Страховое возмещение по страхованию жизни,

- 833 Прочие страховые премии,

- 834 Прочие страховые возмещения,

- 835 Передача в перестрахование

- 836 Возмещение перестрахователю

- 837 Комиссионные вознаграждения по страхованию и перестрахованию,

- 838 Возврат выкупной суммы по договору накопительного страхования

- 839 Прочие страховые услуги,

- 841 Платежи за финансовые услуги

- в том числе:

- 842 Комиссионное вознаграждение за услуги Интернет-банкинга

- 843 Комиссионное вознаграждение за услуги мобильного банкинга

- 844 Платежи за услуги посредников по торговым сделкам,

- 851 Платежи за компьютерные услуги,

- 852 Платежи за услуги связи,

- 853 Плата за использование интеллектуальной собственности,

- 854 Платежи за юридические услуги,

- 855 Платежи по лизингу (текущая аренда),

- 856 Платежи за коммунальные услуги,

- 857 Платежи за информационные услуги,

- 858 Платежи за услуги в области рекламы и изучения конъюнктуры рынка,

- 859 Платежи за профессиональные, научные и технические услуги,

- 861 Платежи за образовательные услуги,

- 862 Платежи за медицинские услуги,

- 869 Платежи за услуги в сфере культуры и отдыха,

- 871 Поездки,

- 872 Платежи за услуги по проживанию и питанию,

- 880 Возврат средств за непредоставленные услуги,

- 890 Прочие платежи по разделу 8,

- 911 Начисленные (исчисленные) и иные обязательства в бюджет

- 912 Пеня по обязательствам в бюджет

- 913 Штрафы за нарушение законодательства Республики Казахстан

- 914 Поступления по обязательствам в бюджет по результатам проверок органами государственных доходов

- 915 Пеня по результатам проверок органами государственных доходов

- 916 Штрафы по результатам проверок органами государственных доходов

- 917 Поступления в бюджет при изменении (продлении) сроков уплаты налогов

- 918 Пеня при изменении (продлении) сроков уплаты налогов

- 919 Штрафы до продления сроков уплаты налогов

- 921 Поступления по обязательствам в бюджет по результатам камерального контроля

- 922 Пеня по результатам камерального контроля

- 923 Перечисление пени по непредставленному Заявлению о ввозе товаров и уплате косвенных налогов

- 924 Пеня, начисленная на возвращенную сумму превышения налога на добавленную стоимость

- 961 Зачет налога на добавленную стоимость, уплаченного по товарам (работам, услугам), приобретаемым за счет средств гранта, в счет погашения налоговой задолженности

- 962 Возврат налога на добавленную стоимость, уплаченного по товарам (работам, услугам), приобретаемым за счет средств гранта

- 963 Возврат налога на добавленную стоимость дипломатическим и приравненным к ним представительствам, аккредитованным в Республике Казахстан

- 964 Зачет излишне (ошибочно) уплаченной суммы в счет погашения задолженности по начисленным суммам по результатам проверки органами государственных доходов

- 965 Пеня в пользу налогоплательщика за нарушение органом государственных доходов срока возврата превышения налога на добавленную стоимость

- 966 Пеня в пользу налогоплательщика за нарушение органом государственных доходов срока возврата налога, платы

- 967 Пеня в пользу налогоплательщика за нарушение органом государственных доходов срока зачета налога, платы

- 968 Возврат пени налогоплательщиком

- 969 Зачет излишне (ошибочно) уплаченной суммы в счет погашения задолженности по начисленным суммам по результатам камерального контроля

- 971 Возврат из бюджета излишне (ошибочно) уплаченных сумм на банковский счет

- 972 Возврат налога на добавленную стоимость по оборотам, облагаемым по нулевой ставке, образовавшегося до 1 января 2009 года

- 973 Зачет превышения суммы налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, образовавшегося после 1 января 2009 года

- 974 Возврат превышения суммы налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, образовавшегося после 1 января 2009 года

- 975 Зачет с одного кода бюджетной классификации на другой код бюджетной классификации

- 976 Зачет с одного органа государственных доходов в другой орган государственных доходов

- 977 Зачет налога на добавленную стоимость по оборотам, облагаемым по нулевой ставке, образовавшегося до 1 января 2009 года

- 978 Возврат уплаченной суммы штрафа

- 979 Прочие

- 991 Поступления по обязательствам в бюджет от физических лиц-граждан

- 992 Пени по обязательствам в бюджет от физических лиц-граждан

- 993 Штрафы за нарушение законодательства Республики Казахстан от физических лиц-граждан

- 994 Погашение недоимки прошлых лет от физических лиц-граждан

- 995 Административные штрафы, налагаемые органами государственных доходов

- 996 Возврат налога на добавленную стоимость, уплаченного при импорте товаров

- 997 Возврат налога на добавленную стоимость, уплаченного при приобретении работ, услуг от нерезидента

- 998 Возврат налога на добавленную стоимость по вводимым в эксплуатацию основным средствам, инвестициям в недвижимость, приобретенным биологическим активам

- Источник <https://mybuh.kz/useful/platezhnoe-porucheniya-bank-knp-i-kbk.html>

КБК – КОД БЮДЖЕТНОЙ КЛАССИФИКАЦИИ

При ошибочном перечислении денег организацией, ИП или физлицом по платежке, если сумма еще не была проведена по счетам, можно сделать возврат средств через отзыв платежа. Для этого надо срочно позвонить в банк, который обслуживал эту транзакцию, и попросить сделать отмену.

Если средств на счете уже нет, то остается только надеяться на законопослушность и совесть получателя. На его имя пишется заявление о возврате средств, которые были ошибочно перечислены.

Иногда возможно договориться с человеком или руководством организации, если действовать быстро, и они сделают обратный перевод средств. Но чаще всего такая ошибка, которая совершается мгновенно, требует много времени на исправление.

Чтобы вернуть не туда отправленные средства, нужно будет потратить много времени на составление бумаг и общение с людьми, которые оказались втянутыми в эту ситуацию. Возможно, придется дойти до суда. Если сумма большая, то стоит сразу обратиться к опытному юристу, И тогда из этой ситуации можно будет выйти с наименьшими потерями.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Бывает, что ошибочное перечисление происходит не из-за плательщика, и тогда возврат средств происходит оперативно. Банк сам организует весь процесс, ведь это по его вине произошло неправильное перечисление. Но если к неправильной транзакции привели действия плательщика, то банк не будет ему особо помогать в получении возврата. Придется договариваться с получателем, ведь возврат средств на досудебном этапе зависит прежде всего от его доброй воли.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней.

Заявление на возврат ошибочно полученных денежных средств на имя получателя

Письмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя.

При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно.

В тексте заявления нужно указать:

- реквизиты ушедшего не тому получателю платежа — сумму, дату, порядковый номер;

- требование возвратить денежные средства;

- обязательства при неосновательном обогащении по статье ГК №1102 и возможность наложения взысканий по статье №395 того же Гражданского Кодекса;

- данные банковского счета, на который нужно вернуть деньги.

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд.

Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается.

При составлении письма без учета перечисленных правил получатель может его проигнорировать. А на суде оправдаться тем, что был недостаточно информирован и не понял, что от не требуют вернуть средства.

Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом. Но суд признает несвоевременность возвращения средств, только если дата получения заявления будет зафиксирована.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения.

Важно соблюсти все правила досудебной процедуры, чтобы иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения. В случае успешного судебного результата получатель должен компенсировать всю сумму перевода и уплатить проценты с учетом суммы средств, длительности просрочки и базовой ставки ЦРБ, согласно статье №395 ГК. Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК.

Бухгалтерский и налоговый учёт операций возврата денежных средств

Если в организации произошел неправильный платеж, то бухгалтер это должен отразить в дебете субсчета №76.2 как расчет по претензиям. А также в кредите счета 51, если это были средства в рублях, или 52, если в валюте.

При возврате средств нужно будет провести на тех же счетах обратные записи. Ни в расходы, ни в доходы подобные переводы бухгалтер не включает. Налог с таких операций не берется ни при какой системе налогообложения. Предприниматели на «упрощенке» должны показывать такие платежи в учетной книге при получении как доход, при возврате средств как как сторнирование.

У организации на основном налогообложении, которая получила перевод средств по ошибке, могут быть проблемы с налогами. Бухгалтера особенно боятся таких ситуации, когда средства переведены с учетом НДС. В этом случае платеж затрагивает налоговые службы, и может возникнуть вопрос о махинациях с безналичными средствами. Надо провести все операции через отчетность и заранее обсудить ситуацию с местными налоговиками, чтобы снять с себя необоснованные подозрения.

Если средства поступили на чей-то счет ошибочно, они должны быть возвращены. С законодательной точки зрения в этом случае причина ошибки не имеет никакого значения. Обязательно должен произойти возврат средств, которые по закону требуется вернуть владельцу независимо от того, кто их неправильно переводил – получатель, отправитель или банковский компьютер.

Источники:

ГК РФ статья 1102

ГК РФ Статья 395

Арбитражный процессуальный кодекс Российской Федерации, статья 4

ГК РФ Статья 1107

Арбитражный процессуальный кодекс Российской Федерации, статья 148

ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ

Об учете организацией, применяющей УСН, в составе доходов при определении объекта налогообложения денежных средств: ошибочно возвращенных или перечисленных ей контрагентом, ошибочно зачисленных банком на ее расчетный счет, и об отражении этих операций в Книге учета доходов и расходов.

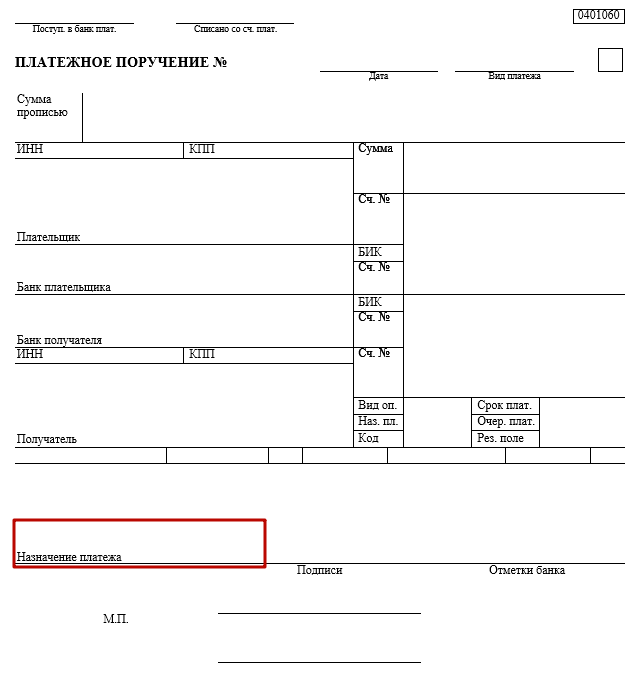

Очень часто случается так, что денежный платеж, который был переведен покупателем для приобретения того или товара либо услуги, был осуществлен по ошибке. В этом случае продавец обязан перечислить сумму обратно. Для возврата ошибочно перечисленной суммы по платежному поручению необходимо указать в нём данную информацию в поле «Назначение платежа». Рассмотрим ситуацию подробнее.

Как провести возврат денежных средств

Первое, что должен предпринять покупатель в случае отправки денежных средств по ошибке – это связаться по телефону, почте или email с продавцом. Необходимо кратко изложить ситуацию в письме и попросить сделать возврат всей суммы. При этом надо не забыть прикрепить:

- оригиналы реквизитов некорректного платежа;

- персональные банковские реквизиты покупателя – номер лицевого счета, номер банковской карты. Именно на них будет произведен возврат ошибочно перечисленных денежных средств. Назначения платежа со стороны продавца будет звучать именно так.

Проинформировать о поступлении ошибочной суммы на счет может не только сам плательщик, но и банк. Сотрудники банка предоставляют физическому или юридическому лицу соответствующую информацию с помощью:

- смс-оповещения;

- писем;

- выписки по счету.

Если на счет в банке переведенные средства поступили по ошибке, следует:

- отправить в банк уведомление в письменной форме о возникшей проблеме;

- сделать возврат денежных средств.

При этом тоже важно правильно указать соответствующее назначение платежа при возврате денежных средств покупателю. Этим вопросом займутся сотрудники банка.

Также см. «Заполнение платежного поручения в 2017 году: образец».

Как правильно оповестить банк о случившемся

Механизм такой. Организация, которая приняла платеж по ошибке, отправляет запрос о решении данного вопроса в банк. Это нужно сделать в письменном виде. Важно связаться с сотрудниками банка в течение 10 дней со дня получения выписки с банковского счета о получении лишних денежных средств. Иначе осуществить возврат по платежному поручению будет сложнее.

Общепринятая форма при подаче такого документа-запроса отсутствует. Но у каждого банка обычно есть свои разработанные бланки. Если же кредитное учреждение не имеет определенной формы подачи заявления, то допустимо обращение в свободной форме.

Банк может сделать возврат излишне поступившей суммы несколькими путями:

- Списание средств со счета без распоряжения его владельца. Это возможно только при наличии соглашения между банком и организацией.

- Списание средств после получения платежного поручения по возврату денежных средств (в случае если соответствующее соглашение между банком и организацией отсутствует).

Возврат денег по договору

При наличии договора между организациями возврат ошибочно переведенной суммы происходит по факту расторжения этого документа. Составляют соглашение, где указывают причины прекращения договора и согласно этому новому документу осуществляют сам возврат. Поэтому оформляют платежное поручение о возврате ошибочно перечисленных денежных средств с указанием реквизитов соглашения, послужившего основанием возврата денег.

Если продавец получил денежные средства от покупателя по ошибке, они никак не могут ему принадлежать и подлежат обязательному возврату. Сам процесс передачи денежных средств может занимать от нескольких дней до месяца. Всё, что необходимо сделать покупателю, оказавшемуся в такой ситуации, это известить о ней продавца.

Когда имела место не ошибка, а излишнее перечисление денег, в поле «Назначение платежа» – «возврат излишне перечисленных денежных средств». Именно такая фраза.

В любом случае, правда всегда будет на поверхности. Поэтому при возникновении подобной ситуации важно вовремя обратиться в банк. Или напрямую, или к самому продавцу с просьбой вернуть утраченные средства.

Также см. «Платежное поручение на уплату налогов и страховых взносов в 2017 году: расшифровка полей».

Как бухгалтеру отразить возврат излишне перечисленных денег контрагенту

Возврат излишне перечисленных денежных средств: проводки в этом случае будут иметь свою особую корреспонденцию. Расскажем о том, как правильно учесть такие средства у их плательщика и у получателя.

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением). Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж считается сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако, если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы.

Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета. Относится подобная сумма в дебет счета 51 (52), и делается это проводкой:

Дт 51 (52) — Кт 76.

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной:

Дт 76 — Кт 51 (52).

Курсовая разница при возврате валюты отразится проводкой:

Дт 91 — Кт 76 или Дт 76 — Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись:

Дт 76 — Кт 62 (с вытекающими отсюда последствиями в отношении НДС).

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, попадает на счет 76:

Дт 76 — Кт 51 (52).

или Дт 60 — Кт 76 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как:

Дт 51 (52) — Кт 76.

По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91:

Дт 91 — Кт 76 или Дт 76 — Кт 91.

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату:

- Дт 76 — Кт 51 (52) — у возвращающей стороны;

- Дт 51 — (52) Кт 76 — у получателя возвращаемых средств.

Налоговых последствий возврат ошибочного платежа не имеет.

Ответ на вопрос, вынесенный в заголовок, неоднозначен и зависит от того, что это за ошибка, и какие последствия она повлекла.

По общему правилу (п. 7 ст. 45 НК РФ) плательщику, обнаружившему ошибку в оформлении поручения на перечисление налога, сбора, страховых вносов, пеней, штрафа нужно уточнить платеж, обратившись с заявлением в налоговый орган. Сделать это можно при выполнении двух базовых условий, предусмотренных указанной нормой:

-

допущенная ошибка не повлекла неперечисление налога (сбора, страховых взносов) в бюджетную систему РФ;

-

с даты перечисления платежа прошло не более трех лет.

Пользуясь названной возможностью можно уточнить практически любой реквизит платежного поручения: основание, тип и принадлежность платежа, налоговый период, статус плательщика, счет Федерального казначейства (п. 7 ст. 45 НК РФ, письмо Минфина России от 26.11.2019 № 03-02-08/91592).

Так, например, с 1 октября 2021 г. вступили в силу положения приказа Минфина от 14.09.2020 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» и произошли изменения в порядке заполнения реквизитов платежных поручений. Например, поле 106 «Основание платежа» больше не может принимать значения «ТР», «ПР», «АП» и «АР». В случае погашения задолженности по таким основаниям в поле 106 указывается значение «ЗД», а в поле 108 в номере документа первые два знака обозначают вид документа, например:

– «ТР0000000000000» – номер требования налогового органа об уплате налога (сбора, страховых взносов);

– «ПР0000000000000» – номер решения о приостановлении взыскания;

– «АП0000000000000» – номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

– «АР0000000000000» – номер исполнительного документа (исполнительного производства).

Вместо нулей указывается номер соответствующего документа, причем, значение и количество знаков в нем должны четко соответствовать указанным в соответствующем требовании, решении или исполнительном документе (см. письмо ФНС России от 20.09.2021 № КЧ-4-8/13355@).

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в поле 106 значения основания платежа «ЗД», в поле 108 указывается значение «0».

Если налогоплательщик запутался в новых правилах и допустил ошибку, платеж можно беспрепятственно уточнить.

То же касается и ошибки, скажем, в КБК. Даже если указанный при платеже код бюджетной классификации соответствует иному виду платежа, но также администрируемому налоговым органами. Например, если при уплате пеней по налогу на имущество организаций ошибочно указали КБК, соответствующий взносам на обязательное пенсионное страхование, уточнение возможно. Как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8) указание КБК необходимо для правильного распределения уплаченных налогоплательщиками средств между бюджетами и соответствует критерию принадлежности платежа, при этом неверное указание налогоплательщиком КБК в платежном поручении на перечисление налога не является основанием считать его не исполнившим или ненадлежаще исполнившим обязанность по уплате налога. Исполнение обязанности по уплате налогов не может зависеть от правильности указания кода бюджетной классификации в платежном поручении.

Ошибка в реквизите «ОКТМО» также зачастую грозит неверным определением принадлежности платежа, но, по сути, значима она только, если платеж зачисляется в доходы регионального или местного бюджетов. Согласно разделу 1 Порядка организации работы налоговых органов с невыясненными платежами Приказа ФНС России от 25.07.2017 № ММВ-7-22/579@ «Об утверждении порядка работы налоговых органов с невыясненными платежами» (далее – порядок) коды ОКТМО, указанные в расчетных документах на уплату федеральных налогов (сборов), в полном объеме подлежащих зачислению в доходы федерального бюджета в соответствии с бюджетным законодательством, не используются органами федерального казначейства при межбюджетном регулировании поступающих доходов. В связи с этим неверно указанные коды ОКТМО в таких расчетных документах не требуют дополнительного уточнения (абз. 15 разд. 1 порядка). Однако, если налогоплательщику так спокойнее, можно обратиться в налоговый орган с целью уточнения платежа и в этом случае. Отказа не последует.

С начала 2021 г. в общий ряд встали правила уточнения платежа в части суммы страховых взносов на обязательное пенсионное страхование (см. новую редакцию п. 9 ст. 45 НК РФ) при том, что раньше уточнение такого платежа не производилось в случае, если по сообщению территориального органа ПФР сведения об этой сумме уже были учтены на индивидуальном лицевом счете застрахованного лица в системе обязательного пенсионного страхования.

Порядок взаимодействия с налоговым органом

Для решения вопроса об уточнении платежа налогоплательщику нужно обратиться с заявлением в налоговый орган.

Обратите внимание: даже если платеж за него внесло иное лицо, действия, связанные с уточнением платежа, предпринимает именно налогоплательщик, а не тот, кто произвел оплату, как следует из формулировок п. 7 ст. 45 НК РФ. Кстати, правила заполнения платежного поручения при внесении налогового платежа за иное лицо имеют особенности, и плательщики часто допускают ошибки, над исправлением которых впоследствии приходится немало потрудиться. Лучше заранее ознакомиться с правилами указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему РФ за иное лицо и разъяснениями ФНС России, представленными на ее официальном сайте.

Заявление формируется в произвольной форме. Главное, четко обозначить, в чем была ошибка, и как именно необходимо ее исправить. К заявлению необходимо приложить документы, подтверждающие уплату соответствующего налога (сбора, страховых взносов, пеней, штрафа) и его перечисление в бюджетную систему Российской Федерации.

Способов подать заявление три:

-

представить на бумажном носителе непосредственно в налоговый орган или по почте;

-

представить в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи;

-

разместить через личный кабинет налогоплательщика.

Согласно положениям НК РФ (п. 7 ст. 45) адресоваться нужно в налоговый орган по месту учета, однако из информации ФНС России «Подать заявление на уточнение платежа можно в любом налоговом органе» следует, что со 2 августа 2021 года при обнаружении ошибки в оформлении платежного поручения налогоплательщики-граждане могут подать заявление об уточнении платежа в налоговый орган вне зависимости от места постановки на учет. Поиск и уточнение такого платежа осуществляется в режиме налогового автомата.

Организации нужно подать заявление в инспекцию, где она состоит на учете к моменту обращения. Этот порядок един, в том числе в случае, когда стоит вопрос об уточнении платежа уже закрывшегося до даты подачи заявления обособленного подразделения, а также, если с момента оформления платежа организация сменила налоговую инспекцию. Даже если с момента ошибки предприятие пережило реорганизацию, правопреемник имеет право на уточнение платежа правопредшественника путем подачи заявления в налоговый орган по месту своего учета (абз. 2 п. 2 ст. 50 НК РФ).

На основании заявления налогоплательщика об уточнении платежа налоговый орган принимает соответствующее решение. При этом в НК РФ не обозначено, какой срок отводится на его принятие. Однако неясность устраняет раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@: решение должно быть вынесено в течение 10 рабочих дней с даты поступления в налоговый орган указанного заявления.

Положительным оно будет лишь в случае, если уточнение платежа не повлечет за собой возникновения у налогоплательщика недоимки. Причем как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8), поскольку решение об уточнение платежа принимается на день фактической уплаты налога в бюджетную систему Российской Федерации, то и оценка вероятности возникновения у налогоплательщика недоимки должна проводиться не на день подачи заявления об уточнении платежа, а на день фактической уплаты налога в бюджетную систему.

Тот факт, что решение об уточнении платежа выносят на день фактической уплаты налога, влечет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации до дня принятия налоговым органом решения об уточнении платежа. Если сам платеж был произведен без просрочки, пеня обнулится, если платежка с ошибкой была направлена в банк с опозданием, пеня уменьшится: уйдет ее начисление за время с момента платежа до дня принятия решения налоговым органом.

Пример

Налогоплательщик в платежном поручении на уплату НДС со сроком платежа до 25 октября 2021 года ошибочно указал КБК для налога на прибыль в части, зачисляемой в региональный бюджет.

Само платежное поручение было направлено в банк 27 октября 2021 года.

Выявив ошибку, налогоплательщик обратился в налоговый орган с целью уточнения платежа. Было принято положительное решение.

Налоговый орган пересчитал пени, оставив их только за 2 дня просрочки (26 и 27 октября) согласно п. 3 ст. 75 НК РФ.

В данном случае при пересчете пеней налоговый орган ориентировался на сроки уплаты НДС, а не налога на прибыль, поскольку воля налогоплательщика была направлена на уплату именно НДС, а КБК для налога на прибыль был указан ошибочно.

О принятом решении об уточнении платежа налоговый орган обязан проинформировать налогоплательщика в течение пяти рабочих дней со дня его принятия. При этом направление извещений осуществляется в электронном виде для юридических лиц и индивидуальных предпринимателей (ИП), представляющих отчетность по телекоммуникационным каналам связи, – по телекоммуникационным каналам связи; в иных случаях для юридических лиц, ИП и физических лиц – выгружаются в Личный кабинет налогоплательщика при его наличии, в случае его отсутствия направляются по почте (п. 6 ст. 6.1, п. 7 ст. 45 НК РФ, раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@).

Может ли налогоплательщик впоследствии передумать и попросить уточнить этот же платеж еще раз? Формально НК РФ запрета не содержит, однако добиться желаемого вряд ли удастся. В подобном обращении налоговый орган и суд, скорее всего, увидят попытку манипулирования. Так, налогоплательщик, не получив от инспекции положительного решения о повторном уточнении платежа, обратился в суд с требованием о признании незаконным бездействия налогового органа, обязанного принять решение по заявлениям. Однако понимания у суда не нашел (Постановление Арбитражного суда Северо-Кавказского округа от 30.04.2019 № Ф08-2909/2019 по делу № А32-18312/2018). Суд счел, что с учетом конституционно-правового принципа однократности налогообложения, решение об уточнении платежа или об отказе в уточнении платежей принимается налоговым органом на основании заявления налогоплательщика (налогового агента) один раз. Реализовав правомочие на уточнение платежа в первоначальных заявлениях, общество не может неоднократно менять назначение платежа в счет исполнения налоговых обязательств с целью создания разных правовых последствий.

Когда уточнение платежа невозможно?

В силу прямого указания п. 7 ст. 45 НК РФ уточнение платежа невозможно, если с момента уплаты прошло более трех лет или, если ошибка в платежке повлекла неперечисление соответствующих денежных средств в бюджетную систему Российской Федерации.

Как следует из ст. 6 Бюджетного Кодекса РФ, бюджетная система Российской Федерации – это совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Наряду с этим пп. 4 п. 4 ст. 45 НК РФ предполагает, что в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, обязанность по уплате налога не признается исполненной.

Но в п. 7 ст. 45 НК РФ оговаривается, что можно уточнить платеж по реквизиту «счет Федерального казначейства».

Как же все это увязать?

Ответ прост: если ошибка в номере счета ФК, наименовании банка получателя привела к зачислению платежа не в тот бюджет бюджетной системы РФ (например, налогоплательщик ошибочно направил платеж в бюджет другого региона), уточнить платеж можно, но до момента уточнения налог (сбор, страховые взносы, пеня или штраф) будут числиться неуплаченными. Если же платеж вообще не попал ни в один бюджет бюджетной системы РФ, то уточнить платеж нельзя. В последнем случае необходимо произвести оплату повторно по верным реквизитам и просить о возврате ошибочно перечисленной суммы.

Еще одна загвоздка возникнет, если уточнить нужно не весь платеж, а лишь в части суммы. К сожалению, частичное уточнение суммы платежа, указанной в расчетном документе, законодательством о налогах и сборах не предусмотрено (п. 7 ст. 45 НК РФ, Письмо ФНС России от 24.12.2019 № КЧ-4-8/26565).

В 2021 году многие налоговые агенты столкнулись именно с этой проблемой на фоне введения прогрессивной шкалы налогообложения НДФЛ. Верно применив налоговую ставку, не все обратили должное внимание на то, что НДФЛ по ставке 13 % и НДФЛ по ставке 15 % подлежат перечислению с указанием разных КБК в платежных документах. Так, для 13-процентного НДФЛ КБК при уплате организацией – налоговым агентом – 182 1 01 02010 01 1000 110, у ИП – налогового агента – 182 1 01 02010 01 1000 110; для 15-процентного НДФЛ КБК – 182 1 01 02080 01 1000 110.

Можно ли уточнить платеж, если суммы НДФЛ по разным ставкам объединены в одной платежке и направлены на один КБК, в то время как их следовало разделить на два платежа с разными КБК? Нет! Именно потому, что уточнение платежа в части не практикуется.

В означенной ситуации придется доплатить налог по тому КБК, который был упущен из виду, а сумму, излишне направленную на КБК, указанный в платежном документе, нужно просить вернуть или зачесть в счет уплаты любого налога, плательщиком которого является организация или ИП, но не в счет обязательств налогового агента по уплате НДФЛ.

Такой подход обусловлен тем, что организация или ИП выступает в роли не налогоплательщика, а налогового агента, которому запрещено за свой счет уплачивать НДФЛ за физических лиц (пп. 1 п. 3 ст. 24, п. 9 ст. 226 НК РФ). Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, в том числе и по ошибке, не является уплатой НДФЛ (письмо ФНС от 06.02.2017 № ГД-4-8/2085@, письмо УФНС России по г. Москве от 27.10.2020 № 19-19/164537@).

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Читайте больше в базе знаний «Такском»

Отправить

Запинить

Твитнуть

Поделиться

Как указать назначение платежа при возврате ошибочно перечисленной суммы, которая меньше, чем поступившие средства?

Здравствуйте! ООО на ОСНо, наш Покупатель перечислил сумму на наш р/с ошибочно ( 2 раза прошла платежка).ну допустим 300 000 руб., сейчас у нас на р/с не достаточно средств для полного возврата, можно ли сделать платежку с суммой которую мы можем провести 280 000 руб, в назначении платежа прописать что возврат ошибочно перечисленных денежных средст по ПП № …. от ,,,,,, и НДС с сумм 280 000 руб.

г. Белгород510 928 баллов

Здравствуйте!

Цитата (karabinow):Здравствуйте! ООО на ОСНо, наш Покупатель перечислил сумму на наш р/с ошибочно ( 2 раза прошла платежка).ну допустим 300 000 руб., сейчас у нас на р/с не достаточно средств для полного возврата, можно ли сделать платежку с суммой которую мы можем провести 280 000 руб, в назначении платежа прописать что возврат ошибочно перечисленных денежных средст по ПП № …. от ,,,,,, и НДС с сумм 280 000 руб.

У вас должно быть основание для возврата денег.

«Просим вернуть излишне перечисленные денежные средства по платежному поручению от «__» __ 2017 г. №__ в размере___ рублей на расчетный счет ООО по следующим реквизитам:

ООО

ИНН / КПП

Банк: ПАО

Р/с:

БИК:

К/с:

Директор»

Покупатель пишет письмо, его реквизиты указываете в назначении платежа.

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе

![]()

Гражданка Шилова, а то что сумма частичная? ничего страшного? в письме Они должны прописать сумму которая в пп поручении была? или сумму которую мы будем возвращать ?

![]()

Они пишут сумму, которую Вам излишне перечислили. Если у вас нет на счете нужной суммы — перечисляете то, что можете. Но с оплатой лучше не затягивать. Могут и проценты насчитать за пользование чужими средствами.

Для подтверждения своих намерений полностью погасить сумму, можете написать контрагентам письмо:

Сумму 280тыс перечислили по п/п №… от …. Оставшуюся сумму в размере 20000 обязуемся перечислить до …..

![]()

дотошнаяЯ, спасибо огромное💐 сразу назрел еще один вопрос))) по НДС но это задам в следующей теме .

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Разъяснения по применению КНП

В связи с поступающими вопросами о применении Кодификатора назначения платежа в Республике Беларусь (далее – КНП) в рамках опытно-промышленной эксплуатации модернизированных автоматизированных систем Национального банка, банков и государственных органов, представляем для использования в работе разъяснения по применению КНП, полученные от Национального банка (письмо от 16.08.2022 №03-15/126).

1. Платежи юридических и физических лиц можно разделить на две следующие большие группы:

платежи в бюджет;

иные платежи, в том числе за товары, услуги (финансовые и нефинансовые), выплата заработной платы и иных выплат, операции с капиталом и т.д.

Согласно КНП платежи в белорусских рублях, инициированные на территории Республики Беларусь, кодируются следующим образом:

ЕЕЕЕ Х АВВСС

где ЕЕЕЕ – код категории назначения перевода согласно справочнику Е004;

Х – признак платежа;

АВВСС – код назначения платежа.

1.1. При осуществлении платежей в бюджет юридическими и физическими лицами может быть выбран любой из следующих кодов категории назначения перевода (ЕЕЕЕ):

TAXS – уплата налогов и других платежей в бюджет (в том числе платежи из бюджета);

VATX – уплата налога на добавленную стоимость;

WHLD – уплата налога на источники дохода (в том числе при осуществлении расчетов по источникам финансирования).

Коды TREA и GOVT используются только Министерством финансов (его территориальными органами).

В случае, если при заполнении платежной инструкции указывается код категории назначения перевода, характеризующий платеж в бюджет, то должен также обязательно заполняться блок ”Информация о налогах и сборах“, включающий в том числе код платежа в бюджет.

Таким образом, система кодирования платежей в бюджет при осуществлении платежей юридическими и физическими лицами будет выглядеть следующим образом:

TAXS (либо VATX, WHLD) 190101 (за исключением платежей в государственный внебюджетный фонд социальной защиты населения Республики Беларусь) и TAXS 190102 (платежи в государственный внебюджетный фонд социальной защиты населения Республики Беларусь (обязательные страховые взносы, взносы на профессиональное пенсионное страхование, иные платежи в бюджет фонда).

1.2. Иные платежи, в том числе за товары, услуги (финансовые и нефинансовые), выплата заработной платы и иных выплат, операции с капиталом и т.д.

Проставление кодов категории назначения перевода (ЕЕЕЕ) по иным платежам зависит от способа осуществления платежа – CASH, EPAY, MP2B, MP2P, OTHR:

где:

CASH – платеж наличными денежными средствами. Перечисление денежных средств, принятых наличными денежными средствами[1] (платежи без открытия счета и пополнение текущего (расчетного) банковского счета, счета по учету вклада (депозита) и иных счетов через кассу банка);

EPAY – платежи в электронной коммерции (планируется использовать при проведении платежей поставщиками платежных услуг, которые появятся после вступления в силу норм Закона Республики Беларусь от 19 апреля 2022 г. № 164-З ˮО платежных системах и платежных услугах“, деятельность которых будет связана с платежами за товары и услуги в сети Интернет);

MP2B – перевод с использованием мобильного приложения в адрес организации. Платежи с текущих (расчетных) банковских счетов физических лиц на счета юридических лиц с использованием систем дистанционного банковского обслуживания (СДБО) и платежных программных приложений, за исключением платежей, осуществляемых для исполнения денежных обязательств посредством автоматизированной информационной системы исполнения денежных обязательств (далее – АИС ИДО);

MP2P – перевод с использованием мобильного приложения в адрес физического лица. Платежи с текущих (расчетных) банковских счетов физических лиц на счета физических лиц с использованием СДБО и платежных программных приложений, за исключением платежей, осуществляемых для исполнения денежных обязательств посредством АИС ИДО;

OTHR – иной платеж. Платежи со счетов государственных органов, юридических лиц, индивидуальных предпринимателей, а также физических лиц в случае, когда их денежные обязательства исполняются посредством АИС ИДО.

Использование указанных выше кодов категории назначения перевода определено с учетом наименования кодов, приведенных в справочнике Е004, и необходимости их адаптации для использования внутри Республики Беларусь с учетом вида и способа осуществления платежа (наличная, безналичная форма, платеж с текущего (расчетного) банковского счета физического лица, юридического лица и т.д.).

Таким образом, использование других кодов из справочника Е004 не рекомендуется.

Дополнительно стоит отметить, что для государственных органов и организаций, финансируемых из бюджета, предусмотрено использование кодов назначения платежа 90103, 90104 и 90105. Порядок использование таких кодов определен Министерством финансов и доведен до плательщиков.

2. КНП разработан на основе Системы национальных счетов 2008[2], ТН ВЭД (товарная номенклатура внешнеэкономической деятельности)[3], а также с учетом национальной практики в части проведения безналичных расчетов в стране в соответствии с предложениями банков, государственных органов и организаций.

2.1. Раздел ˮТовары“ классифицирован в соответствии с разделами и группами ТН ВЭД. При заполнении в платежных инструкциях кодов из КНП раздела ˮТовары“ необходимо руководствоваться структурой и логикой ТН ВЭД.

Например:

покупка юридическим лицом со своего текущего (расчетного) банковского счета семян рапса, подсолнечника — OTHR 110701;

покупка юридическим лицом со своего текущего (расчетного) банковского счета сверл – OTHR 111801;

платеж юридического лица со своего текущего (расчетного) банковского счета продуктов для приготовления соусов, горчичного порошка – OTHR 110601;

покупка физическим лицом со своего текущего (расчетного) банковского счета у юридического лица легкового автомобиля – MP2B 112101.

2.2. Раздел ˮНефинансовые услуги“ классифицирован в соответствии с документом ˮРуководство по платежному балансу и международной инвестиционной позиции“[4].

Например:

платеж физического лица со своего текущего (расчетного) банковского счета юридическому лицу в оплату за услуги по строительству дома –MP2B 121301;

платеж физического лица юридическому лицу в кассе банка в оплату за услуги по строительству дома – CASH 121301;

платеж юридического лица со своего текущего (расчетного) банковского счета за разработку бизнес-плана – OTHR 122101.

2.3. Раздел ˮЗаработная плата и иные выплаты“ классифицирован в соответствии с национальной практикой и необходимостью идентификации зачислений заработной платы и выплат социального характера в связи с реализацией норм Указа о базовом счете и постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 22 февраля 2022 г. № 93/3 ”Об определении перечня выплат социального характера“.

2.3.1. С учетом норм Указа с 1 марта 2022 г. граждане, которые получают заработную плату на счета в банках в рамках ”зарплатных проектов“, при желании имеют возможность сменить банк путем открытия базового счета в другом банке, предлагающем данную услугу. Обязанность открытия базового счета для физических лиц, занятых в экономике, законодательством не установлена.

Таким образом, при оформлении платежной инструкции на перечисление работодателем заработной платы и приравненных к ней выплат могут применяться код назначения платежа 30101 – если заработная плата перечисляется на балансовый счет 3034 (признак базового счета), код назначения платежа 30102 – при указании иного балансового счета.

2.3.2. Физические лица, впервые изъявившие с 1 июля 2022 г. желание получать стипендии, выплаты социального характера, включая пенсию, через банк (взамен ранее применявшегося способа выплаты причитающихся денежных средств) обязаны открыть для этой цели базовый счет; физические лица, которым с 1 июля 2022 г. назначается стипендия, выплата социального характера, включая пенсию, и которые изъявили желание получать их через банк, обязаны открыть для этой цели базовый счет. Физические лица, получающие стипендию, выплаты социального характера, включая пенсию, через банки и изъявившие желание продолжить их получение через банки либо обязанные в соответствии с актами законодательства получать стипендию, выплаты социального характера через банки, до 1 июля 2025 г. открывают базовые счета или осуществляют операции переоформления текущих (расчетных) банковских счетов физических лиц в базовые счета. То есть у физического лица, которое по состоянию на 1 июля 2022 г. уже получало стипендию, выплату социального характера через банк, есть право получать их не на базовый счет вплоть до 1 июля 2025 г.

Таким образом до 1 июля 2025 г. при оформлении платежной инструкции на перечисление выплат социального характера, включая пенсию, применяется код назначения платежа – 30402 (при перечислении на балансовый счет 3034), код назначения платежа – 30401 (при перечислении на иные балансовые счета).

Справочно. После 1 июля 2025 г. при оформлении платежной инструкции на перечисление выплат социального характера, включая пенсию, применяется код назначения платежа – 30402. Исключение составляют пенсии, выплачиваемые (экспортируемые) в Республику Беларусь в соответствии с международными договорами Республики Беларусь, пенсии военнослужащих, лиц начальствующего и рядового состава органов внутренних дел, Следственного комитета, Государственного комитета судебных экспертиз, органов и подразделений по чрезвычайным ситуациям и органов финансовых расследований Комитета государственного контроля, иные выплаты социального характера, не подлежащие в обязательном порядке в соответствии с законодательством зачислению на базовые счета – при оформлении платежных инструкций на перечисление данных выплат применяется код назначения платежа 30401.

2.3.3. При оформлении платежной инструкции на перечисление стипендий, надбавок к стипендиям, материальной помощи обучающимися применяется код назначения платежа 30301.

Обращаем внимание, что в соответствии с нормами локальных правовых актов юридических лиц, лицам пенсионного возраста могут выплачиваться иные выплаты (материальная помощь и прочие). С учетом норм постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 22 февраля 2022 г. № 93/3 ”Об определении перечня выплат социального характера“ данные выплаты не являются выплатами социального характера и при оформлении платежной инструкции на их перечисление применятся код назначения платежа 30901.

Например:

перечисление юридическим лицом со своего текущего (расчетного) банковского счета заработной платы физическим лицам на базовый счет – OTHR 130101;

перечисление физическим лицом в кассе банка алиментов – CASH 130103.

2.4. Раздел ˮФинансовые операции“ классифицирован в соответствии с национальной практикой для идентификации платежей участников финансового рынка.

Например:

перевод физическим лицом со своего текущего (расчетного) банковского счета физическому лицу – МР2Р 140103;

перевод денежных средств агентом банку-эмитенту в связи с распространением электронных денег банка-эмитента – OTHR 140207;

перечисление физическим лицом со своего текущего (расчетного) банковского счета вознаграждения оператору сервиса онлайн-заимствования по договору возмездного оказания услуг – МР2В 140501;

перечисление работником неизрасходованных сумм, выданных под отчет для совершения текущих операций по приобретению товаров (работ) услуг в кассе банка – CASH 140602;

возврат банком клиенту денежных средств, переданных в доверительное управление – OTHR 140802;

перевод физическим лицом со своего текущего (расчетного) банковского счета денежных средств для размещения в банковский вклад (депозит) – МР2В 141201;

перечисление юридическим лицом со своего текущего (расчетного) банковского счета денежных средств банку в оплату за расчетное и (или) кассовое обслуживание – OTHR 141601;

оплата физическим лицом в кассе банка страхового взноса по виду обязательного страхования – CASH 143805;

перечисление физическим лицом со своего текущего (расчетного) банковского счета займа физическому лицу – МР2Р 144507;

перечисление принятых банком от субъекта хозяйствования наличных денежных средств, полученных субъектом хозяйствования с использованием кассового оборудования, для дальнейшего зачисления на текущие (расчетные) банковские счета субъектов хозяйствования – CASH 140402.

2.5. Раздел ˮОперации с капиталом“ классифицирован в соответствии с Системой национальных счетов 2008.

Например:

платеж физического лица в кассе банка за строительство объекта долевого строительства – CASH 150301;

платеж юридическим лицом со своего текущего (расчетного) банковского счета за товарный знак – OTHR 150303.

2.6. В разделе ˮПрочие“ приведены коды, которые не относятся к приведенным выше категориям и используются для кодирования платежей в бюджет, используются органами принудительного исполнения.

3. Признак платежа (Х) принимает значение ˮ0“ в случаях возврата денежных средств. Под возвратом денежных средств понимается возврат бенефициаром плательщику ранее зачисленных (выплаченных) бенефициару денежных средств (за исключением случаев возврата (погашения) финансовых активов или обязательств). Возврат денежных средств бенефициаром может быть инициирован плательщиком в следующих случаях:

излишне уплаченных денежных средств;

ошибочно совершенного платежа;

неисполнения бенефициаром обязательств, связанных с назначением платежа;

при возврате плательщиком оплаченного товара;

при возврате денежных средств за неоказанные услуги, за невыполненные работы;

при возврате денежных средств, зачисленных на счет бенефициара в результате технической ошибки банка;

при возврате денежных средств банком в связи с невозможностью зачисления на счета юридических и физических лиц (неверно указаны реквизиты счета, счет клиента закрыт и т.д.).

При исполнении денежных обязательств посредством АИС ИДО признак платежа всегда принимает значение ˮ1“.

Необходимо обратить внимание, что при совершении платежа по возврату код назначения платежа проставляется тот, который был указан в платежной инструкции, на основании которой денежные средства были зачислены на счет бенефициара или на счет в банке ˮсуммы до выяснения“.

Например:

возврат юридическим лицом денежных средств за непоставленное мыло – OTHR 011001;

возврат ошибочно перечисленных денежных средств за древесину –OTHR 011401;