Из нашей статьи вы узнаете:

Смена системы налогообложения ИП возможна по желанию или по требованию налогового кодекса. В первом случае предприниматель выбирает ту систему, которая наиболее выгодна для его бизнеса.

Второй случай возникает, если бизнес перестал соответствовать требованиям, при которых можно применять ту или иную систему налогообложения. Например, индивидуальный предприниматель не вправе работать на патенте, если у него в штате больше пятнадцати сотрудников. Допустим, магазин начинал на патенте, потом увеличил штат и теперь обязан перейти на другую систему налогообложения.

Расскажем, как изменить налогообложение ИП, не «заработав» долгов и штрафов.

Налоговые режимы для ИП

До того как мы перейдём к вопросу, можно ли поменять систему налогообложения, рассмотрим, какие специальные режимы есть в нашей стране. В России сейчас действуют несколько систем налогообложения:

- общая система налогообложения — ОСНО. Предусматривает налог на прибыль, имущество, НДФЛ, НДС;

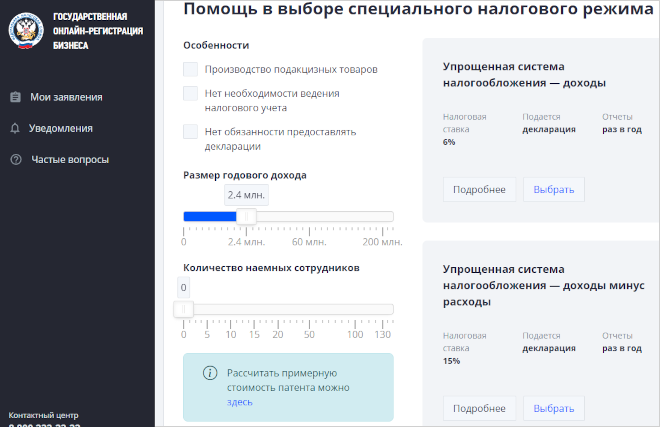

- упрощённая система налогообложения — УСН. Размер налога составляет 6% или, если объектом налогообложения является доход организации — от 5 до 15% (доходы минус расходы);

- единый сельскохозяйственный налог — ЕСХН. Применять ЕСХН могут только те ИП, кто производит сельхозпродукцию. Налогом облагается прибыль;

- патентная система налогообложения — ПСН. Подходит исключительно для ИП. Применяется к конкретным видам деятельности в определённых регионах РФ;

- налог на профессиональный доход — НПД. Ещё его называют налогом для самозанятых.

ОСНО могут применять все. Для спецрежимов действуют ограничения по количеству сотрудников, доходам, видам деятельности и т.д.

Ограничения по применению УСН:

- отсутствие филиалов;

- средняя численность персонала не больше 130 человек;

- доходы за 9 месяцев не более 112,5 млн рублей (для перехода на режим);

- доходы за год не больше 200 млн рублей (чтобы остаться на режиме);

- остаточная стоимость основных средств не больше 150 млн рублей;

- доля участия других юрлиц не больше 25%;

- нельзя производить подакцизные товары, добывать полезные ископаемые, организовывать и проводить азартные игры, вести деятельность в качестве ломбарда или МФО.

Ограничения по применению ЕСХН:

- доля доходов от продажи сельхозпродукции собственного производства (от оказания сельскохозяйственных услуг) должна составлять не менее 70%;

- нельзя производить подакцизные товары (кроме вина), организовывать и проводить азартные игры.

Ограничения по применению ПСН:

- доходы от реализации, определяемые по ст. 249 НК РФ, с начала календарного года не превышают 60 млн рублей;

- средняя численность сотрудников по всем видам деятельности ИП не должна превышать 15 человек за налоговый период (включая подрядчиков и внешних совместителей).

Полный перечень видов деятельности, на которую нельзя получить патент, содержится в п.6 ст. 346.43 НК РФ.

Ограничения по применению НПД:

- годовой доход не более 2,4 млн рублей;

- нельзя нанимать работников по трудовому договору;

- не допускается оказание услуг или выполнение работ в качестве подмены реальной трудовой деятельности. В законе № 422-ФЗ для плательщика НПД установлен чёткий запрет на сотрудничество с бывшим работодателем. Это означает, что нельзя уволиться и продолжать выполнять свои обязанности в рамках налога на профдоход;

- нельзя заниматься торговлей, посреднической деятельностью, сдавать нежилую недвижимость, оказывать услуги нотариуса, медиатора, адвоката, оценщика, арбитражного управляющего.

Если вам требуется внести изменения в регистрационные данные или в ЕГРИП, то проще и удобнее это сделать через специальный сервис.

Алгоритм перехода на другую систему налогообложения

Смена налогообложения для ИП включает в себя следующие шаги.

- Убедиться, что бизнес отвечает критериям выбранной системы налогообложения.

- Написать заявление о переходе на другую налоговую систему. При выборе УСН налогоплательщик предоставляет в налоговую уведомление о переходе. Заполнить такую бумагу можно от руки или на компьютере.

- Передать документ в налоговую службу. Сделать это можно, доставив документ в инспекцию самостоятельно или поручив сотруднику, по почте или заполнив форму в «Личном кабинете» на сайте налогового органа.

- Предоставить копии документов, которые подтвердят, что бизнес соответствует выбранной системе.

- Убедиться, что ФНС поменяла систему налогообложения. Сроки, в течение которых инспекция это сделает, разные. Например, для ЕНВД это 5 рабочих дней. Бизнесмен вправе обратиться в налоговую с запросом на подтверждение перехода в свободной форме. Если вы зарегистрированы на сайте nalog.ru, изменение системы налогообложения будет отражено в личном кабинете.

Как ИП перейти на другую систему налогообложения

Общий алгоритм перехода на новый налоговый режим мы описали выше. Но у каждого режима есть свои нюансы, о которых подробно расскажем далее. Также для каждого спецрежима действует своя форма заявления на смену налогообложения для ИП.

Переход ИП на УСН

Упрощённая система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчётом налогов. Дата, с которой можно применять УСН, зависит от того, по какой причине ИП переходит на упрощёнку.

| По желанию | По требованию НК РФ | С системы «Доходы» на «Доходы минус расходы» |

|---|---|---|

| В день регистрации ИП или компании | В течение 15 дней с начала нового отчётного периода | С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

| За 30 дней после регистрации ИП или компании | ||

| С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

Уведомление о переходе на УСН можно найти на сайте налоговой. Форма содержит сведения о компании и дату перехода на упрощёнку.

Переход ИП на ЕСХН

Перейти на ЕСХН можно одновременно с регистрацией ИП. Уведомление о переходе в этом случае надо подать в инспекцию ФНС по месту жительства вместе с пакетом документов на регистрацию либо в течение последующих 30 календарных дней.

Если ИП уже применяет какую-то другую систему налогообложения, то перейти на ЕСХН он может только с начала следующего календарного года. Уведомление о переходе необходимо подать в инспекцию ФНС не позднее 31 декабря.

И наоборот: плательщики ЕСХН не вправе до окончания налогового периода перейти на другой режим налогообложения.

Переход ИП на ПСН

Патент можно использовать как «дополнительную» систему налогообложения по некоторым видам деятельности. Это значит, что его можно добавить к упрощёнке или общей системе налогообложения.

На патент можно перейти:

- в день регистрации ИП;

- в любой день в году, но за десять рабочих дней до начала работы по патенту.

Форму заявления для начала применения патента можно найти на сайте налоговой.

Заявление содержит сведения о предпринимателе и патенте. В нём также есть код вида деятельности или сокращённо КВПДП — специальный код для патента. Коды для патента предприниматель указывает сам. Их можно уточнить в Классификаторе на сайте налоговой.

Переход ИП на НПД

Зарегистрироваться как плательщик НПД можно несколькими способами:

- Через официальное бесплатное мобильное приложение ФНС РФ «Мой налог»;

- Через личный кабинет налогоплательщика НПД на сайте ФНС;

- Через уполномоченную кредитную организацию (у неё должно быть информационное взаимодействие с налоговой). Перечень таких банков опубликован на сайте ФНС.

НПД нельзя совмещать с другими налоговыми режимами.

Поэтому после подачи заявления о постановке на учёт в качестве плательщика НПД необходимо прекратить действие старой системы налогообложения.

При переходе ИП на НПД с УСН, ЕСХН нужно подать уведомление в налоговую по месту ведения предпринимательской деятельности в течение 30 дней с момента постановки на учёт в качестве плательщика НПД. Если этого не сделать или сделать с опозданием, то статус самозанятого у ИП сразу аннулируется.

Также новоиспечённый плательщик НПД обязан:

- подать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором, согласно уведомлению, он больше не применяет УСН или ЕСХН;

- оплатить страховые взносы за период применения УСН или ЕСХН не позже 31 декабря текущего года.

Перейти на НПД с ПСН ИП вправе только после окончания действия патента, либо после уведомления им налогового органа о досрочном прекращении действия патента.

При переходе на НПД с ОСНО уведомление в налоговую посылать не нужно. ИП требуется заплатить НДФЛ и НДС, сдать декларации по этим налогам и зарегистрироваться как плательщик НПД.

Независимо от того, какую систему налогообложения вы применяете, ФНС и другие контролирующие органы ждут от вас отчётность. Сдавайте отчётность в электронном виде — это быстро, удобно и надёжно. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Упрощенная система налогообложения – льготный режим, на котором можно платить в бюджет меньше, чем на общей системе. Конечно, низкая налоговая нагрузка делает УСН очень привлекательным вариантом для малого и среднего бизнеса, но о выборе этого режима надо вовремя сообщить в ИФНС.

Переход на УСН разрешен только в определенные сроки: в течение 30 дней с регистрации бизнеса или с начала нового года. Заполнить уведомление о переходе можно самостоятельно или воспользоваться одним из онлайн-сервисов.

Форма уведомления на УСН

Чтобы заявить о своем выборе упрощенной системы, надо подать уведомление по форме № 26.2-1 из приказа ФНС России от 02.11.2012 N ММВ-7-3/829@. По ссылкам ниже вы можете скачать бланк уведомления и образец заполнения.

- Уведомление о переходе на УСН (бланк)

- Уведомление о переходе на УСН (образец)

Прежде чем подать уведомление, подготовьте следующие данные:

- номер налоговой инспекции, где ИП или ООО будут стоять на учете (определяется по прописке предпринимателя или юридическому адресу компании);

- ИНН/КПП (не заполняется, если уведомление подается вместе с документами на регистрацию бизнеса);

- Объект налогообложения на УСН – «Доходы» или «Доходы минус расходы».

Важно: неверный выбор объекта налогообложения может увеличить налоговую нагрузку бизнеса! При необходимости обращайтесь на бесплатную консультацию бухгалтера.

Как подать уведомление на УСН онлайн

Все больше государственных услуг, в том числе и регистрация бизнеса, оказывается в электронном виде. Давайте разберемся, как подать заявление на УСН через интернет.

Вариантов несколько:

- по каналам ТКС (телекоммуникационные каналы связи);

- через сервис регистрации ИП или ООО на сайте ФНС;

- через личный кабинет налогоплательщика.

Проблема в том, что во всех этих вариантах надо заранее оформить квалифицированную электронную подпись. Если ЭЦП есть, то надо действовать по предложенным инструкциям.

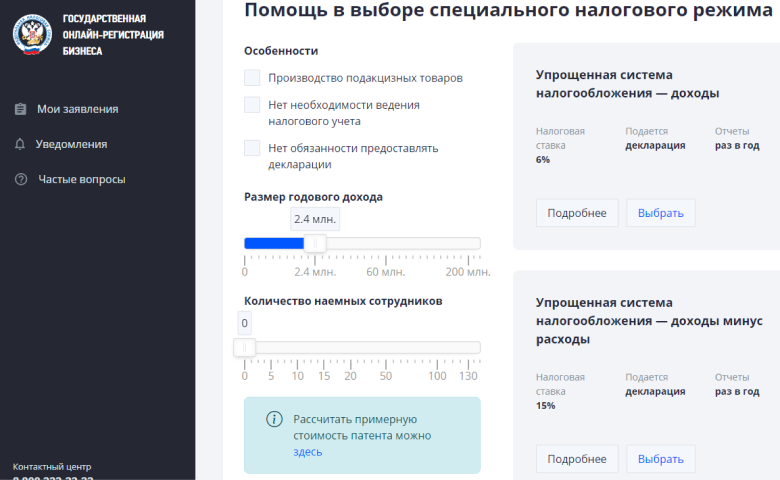

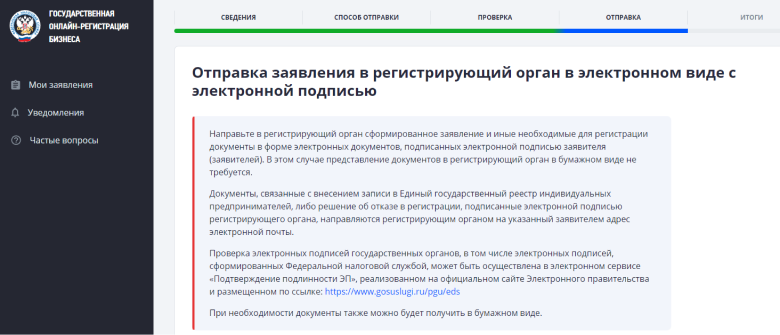

Например, на одном из этапов подготовки документов для регистрации ИП через сайт ФНС вам предложат выбрать систему налогообложения.

При выборе УСН уведомление заполнится автоматически.

Далее надо выбрать способ подачи документов, и это необязательно только ЭЦП. Если вы не хотите оформлять на себя электронную подпись, то можно выбрать третий вариант. Тогда документы, в том числе уведомление на УСН в электронном виде, будут направлены в налоговую, но для их подписания надо явиться лично.

Если же выбрать первый вариант с ЭЦП, то приходить в налоговую не надо.

Мы разобрались, как перейти на УСН через сайт ФНС при регистрации индивидуального предпринимателя. Точно такой же порядок действует при регистрации юридического лица.

Но если уведомление на упрощенную систему не было подано вместе с документами на регистрацию бизнеса, то это можно сделать в сроки, установленные в НК РФ. Напомним, это 30 дней после регистрации или не позже 31 декабря текущего года для перехода на УСН с января нового года.

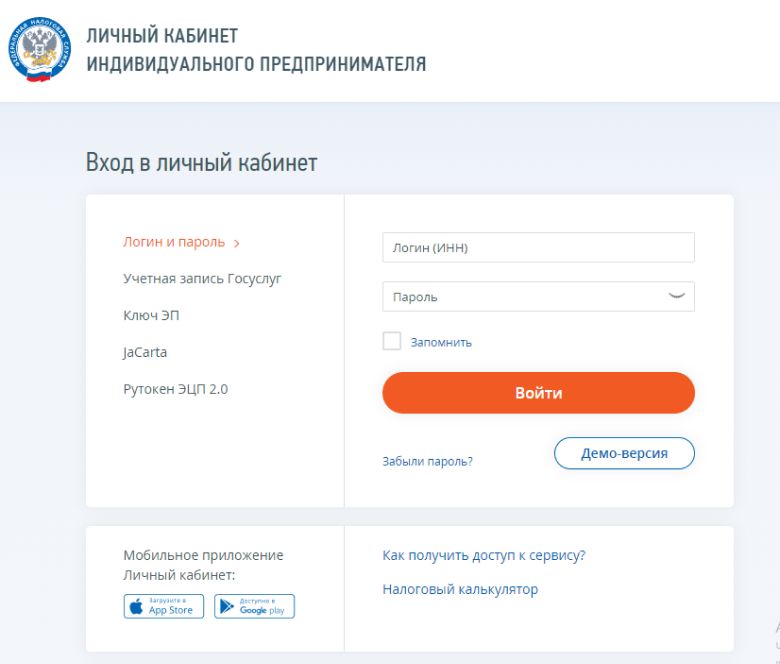

Для этого можно воспользоваться личным кабинетом налогоплательщика – индивидуального предпринимателя или организации. Войти в ЛК можно разными способами, например, через Госуслуги или через логин/пароль. Если вы будете подавать заявление, заверенное ЭЦП, то авторизуйтесь с помощью ключа электронной подписи, Рутокена или JaCarta.

Затем надо перейти на вкладку «Сменить систему налогообложения», выбрать упрощенную систему и далее действовать по инструкции. Заполненное уведомление можно направить из личного кабинета в налоговую инспекцию только при наличии ЭЦП. Если электронной подписи нет, то распечатайте документ и подайте его лично в ИФНС или направьте почтой с описью вложения.

Если вы подключены к какому-нибудь специализированному онлайн-сервису для ведения учета и сдачи отчетности, то тоже можете подать уведомление на УСН через интернет. Как правило, электронная подпись пользователя оформляется после покупки доступа к сервису. А при возникновении сложностей можно задать вопрос в техническую поддержку.

- Виды УСН

- Способы направления информации в ФНС

- Портал госуслуг

- Как заполнить уведомление

- Срок перехода

- Куда обращаться

- Переход с 15% на 6%

Выбрать режим налогообложения организация может в момент регистрации или с начала любого нового года. Для применения УСН предприятие должно соответствовать ряду критериев, указанных в статье 346.12 НК РФ. Помимо этого существуют ограничения по виду деятельности фирмы. Чтобы перейти на спецрежим необходимо уведомить ИФНС.

Виды УСН

Упрощенка в РФ бывает двух видов – «доходы*6%» и «доходы минус расходы*15%». Выбранный вид налогообложения нужно указать в форме № 26.2-6.

Для перехода на УСН необходимо уведомить ИФНС до 31 декабря. Только что образованная организация может направить заявление на применение упрощенки одновременно с регистрацией или в течение месяца после выдачи ЕГРЮЛ.

Если организация утратила право на УСН, то повторное уведомление о желании применять упрощенку, можно направить в ИФНС не ранее, чем через год.

Способы направления информации в ФНС

Уведомление о применении упрощенки утверждено приказом ФНС России от 02.11.2012 года № ММВ-7-3/829@. Направить бланк в налоговую можно следующими способами:

- лично;

- по доверенности через представителя;

- заказным письмом;

- через «Госуслуги»;

- на портале ИФНС.

Наиболее удобным способом является переход на УСН через «Госуслуги» или портал ИФНС, так как подать заявление можно не выходя из дома.

Полезно: За подачу уведомления государственная пошлина не предусмотрена.

Портал госуслуг

Уведомить ИФНС через «Госуслуги» могут зарегистрированные пользователи с подтвержденной учетной записью. Для этого необходимо создать личный кабинет предприятия, кликнув по кнопке «добавить организацию».

После этого на экране появится список доступных для регистрации форм собственности:

- индивидуальный предприниматель;

- юридическое лицо;

- орган государственной власти.

Внимание: Для создания учетной записи юридического лица или органа государственной власти предварительно необходимо оформить ключ ЭЦП.

При создании ЛК для ИП следует заполнить регистрационную форму, в которой указывается:

- фамилия;

- имя;

- отчество;

- ИНН;

- ОГРНИП.

После чего нужно кликнуть «продолжить».

Указанная информация автоматически проверяется ИФНС. Проверка занимает не более 10 минут, после чего в списке организаций появляется кабинет ИП.

С помощью личного кабинета ИП может получить следующие услуги:

- переход на УСН «Госуслуги»;

- сдача отчетности;

- проверка и уплата штрафов;

- получение лицензий и патентов;

- оформление справок.

Для отправки некоторых запросов и уведомлений ИП также потребуется ЭЦП, оформить которую можно в одном из удостоверяющих центров.

Как заполнить уведомление

Бланк состоит из одной страницы, на которой необходимо заполнить следующие поля:

- ИНН;

- КПП;

- код налогового органа;

- признак налогоплательщика;

- наименование компании;

- дата перехода на УСН;

- объект обложения налогами;

- сумма доходов за первые три квартала текущего года;

- остаточная стоимость основных фондов.

Слева, внизу заполняется информация о заявителе, включая номер телефона. Затем ставится подпись и дата подачи уведомления.

Срок перехода

ФНС не уведомляет заявителя в письменном виде о применении специального режима налогообложения. Переход на УСН осуществляется автоматически с момента подачи заявления или с 1 января нового года.

Совет: Для подтверждения факта применения упрощенки налогоплательщик может самостоятельно, в письменном виде, запросить в инспекции соответствующее уведомление. Такое разъяснение содержится в письме ФНС РФ от 04.12.2009 № ШС-22-3/915@.

Инспекция должна направить ответ заявителю в течение месяца с момента получения письменного запроса.

Куда обращаться

Подавать бланк формы № 26.2-6 бизнесмен должен в ИФНС по месту регистрации предприятия. Если бланк направляется в налоговый орган одновременно с заявлением на регистрацию, то весь пакет документов подается в одну инспекцию.

В некоторых городах есть специальные регистрирующие инспекции, которые занимаются приемом и обработкой уведомлений на смену налогового режима. Точную информацию об органе, в который нужно обращаться с заявлением, можно уточнить на сайте ФНС.

Переход с 15% на 6%

Для изменения объекта налогообложения и налоговой ставки также необходимо уведомить ИФНС по форме № 26.2-6. Порядок и сроки представления заявления точно такие же, как при переходе на УСН с ОСНО.

Применение спецрежима обладает рядом преимуществ:

- облегчение ведения бухгалтерского и налогового учета;

- освобождение от уплаты некоторых налогов;

- самостоятельный выбор объекта налогообложения;

- подача декларации 1 раз в год.

Для применения упрощенки ИП или руководителю предприятия достаточно уведомить налоговую о принятом решении. После чего, начиная с нового отчетного периода, предприятие может использовать выбранный режим.

При регистрации бизнеса можно сразу выбрать систему налогообложения с пониженной налоговой нагрузкой. Самый популярный льготный режим — УСН. На упрощёнке могут работать и организации, и индивидуальные предприниматели, если соблюдают установленные ограничения.

В принципе, эти ограничения нельзя назвать жёсткими, и под них вписывается большинство субъектов малого и среднего бизнеса. Однако автоматически на УСН не переводят, о выборе этой системы надо сообщить в налоговую инспекцию.

Как перейти на УСН

Заявление о переходе на УСН по форме № 26.2-1 заполняется на специальном бланке, рекомендованном приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Это простой одностраничный документ, для заполнения которого понадобится совсем немного сведений:

- ИНН/КПП заявителя (не заполняется, если уведомление подаётся вместе с документами на регистрацию бизнеса);

- код налоговой инспекции, где ИП или организация будут поставлены на учёт (выбирается по прописке предпринимателя или юридическому адресу компании);

- выбранный объект налогообложения: «Доходы» или «Доходы минус расходы»;

- доход за девять месяцев текущего года, а также остаточная стоимость основных средств (только для организаций, уже работающих на другом режиме и заявивших о переходе на УСН в следующем году).

Проблема в том, что переход на УСН разрешён только в эти сроки:

- 30 дней после регистрации ИП или ООО;

- с января следующего года.

Некоторые предприниматели, не успевшие подать заявление о переходе на упрощёнку в течение 30 дней после регистрации, даже снимаются с учёта в качестве ИП, чтобы через какое-то время зарегистрироваться снова. Сразу скажем, что ФНС этот вариант не одобряет и даже относит его к способу ухода от налогов.

Чтобы не упустить этот 30-дневный срок, можно подать уведомление о переходе на УСН сразу с документами на регистрацию ИП или ООО.

Как подать уведомление о переходе на УСН

Традиционный способ подачи документов лично в ИФНС постепенно заменяется удалённой подачей. Документы, направленные в электронном виде, обрабатываются быстрее, поэтому даже госпошлина при регистрации бизнеса онлайн не взимается.

Однако для этого надо оформить на заявителя (а при регистрации ООО им является каждый учредитель) усиленную квалифицированную электронную подпись. Если ЭЦП у вас есть, то подать заявление о переходе на упрощёнку можно как при регистрации ИП или ООО, так и позже.

Способы онлайн-подачи:

- с помощью специального сервиса ФНС для подготовки и направления документов на регистрацию бизнеса;

- через личный кабинет налогоплательщика (ИП или ООО);

- по телекоммуникационным каналам связи (ТКС) при подключении к специализированным сервисам по ведению учёта и сдаче отчётности.

Важно: если вы планируете подать уведомление о переходе на упрощённую систему на бумаге, то подготовьте два экземпляра и на одном получите отметку сотрудника ИФНС. Если направляете уведомление почтой, сохраните квитанцию с описью вложения. Это будет являться подтверждением факта своевременной подачи уведомления и права работать на УСН.

Теперь подробнее о том, как подать заявление на УСН через сайт ФНС сразу при регистрации бизнеса. Сначала надо выбрать организационно-правовую форму, то есть ИП или ООО.

Затем надо легализоваться в сервисе, например, через Госуслуги. Далее вносите свои данные для регистрации. На одном из этапов вам будет предложено выбрать систему налогообложения.

Важно правильно выбрать объект налогообложения на УСН, потому что от этого зависит, сколько бизнес будет платить в бюджет. При необходимости вы можете обратиться с этим вопросом на бесплатную консультацию.

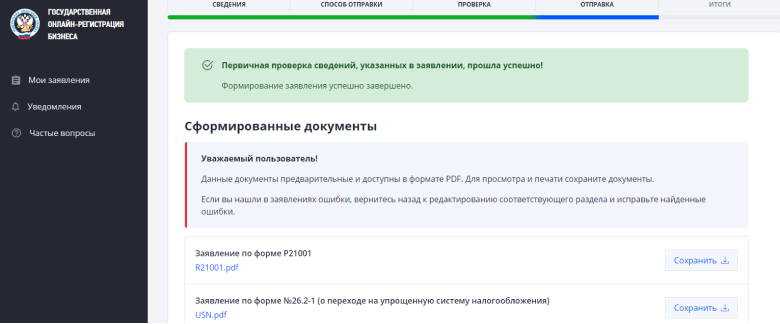

После выбора одного из вариантов УСН уведомление будет заполнено автоматически, вы можете скачать его и убедиться, что всё правильно.

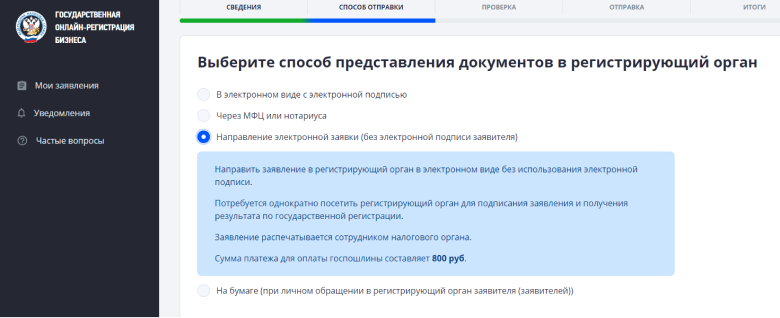

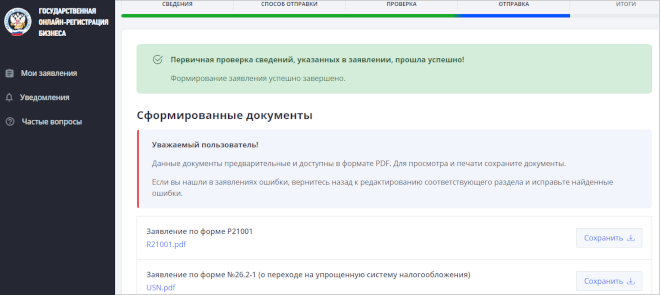

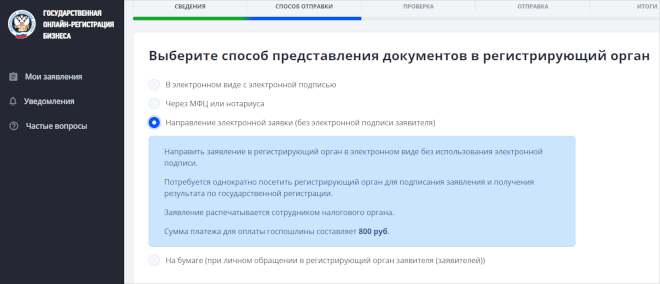

При регистрации ИП через этот сервис можно направить заявление Р21001 и уведомление о переходе на УСН в электронном виде, даже если ЭЦП у вас нет. Но чтобы закончить процедуру регистрации, надо лично явиться с паспортом в налоговую.

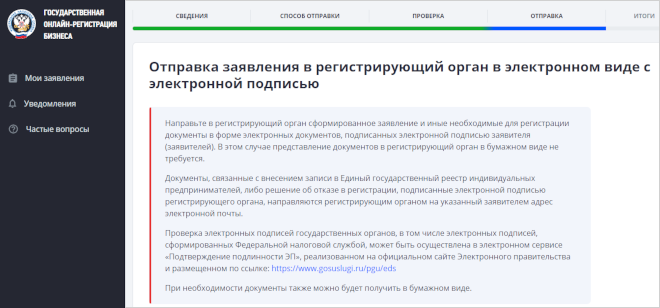

Если же у заявителей есть ЭЦП, то выбирайте первый способ подачи. Тогда регистрация ИП или ООО проходит онлайн, и посещать налоговую не требуется.

Если бизнес уже зарегистрирован, а уведомление на УСН вы ещё не подали, то это можно сделать с учётом установленных сроков. Напомним их: 30 дней после открытия ООО/ИП или до конца декабря текущего года при переходе на упрощёнку с нового года.

В этом случае надо сначала оформить личный кабинет налогоплательщика на сайте ФНС и подать уведомление о переходе из него. Для этого выберите вкладку «Сменить систему налогообложения» и перейдите на инструкцию с УСН.

Уведомление заполнится автоматически, но направить его из ЛК можно только при наличии электронной подписи. При отсутствии ЭЦП распечатайте заполненное заявление и подайте его в ИФНС лично или отправьте почтой.