Заключая любой договор, вам необходимо согласовать с партнером все существенные и дополнительные условия.

Если предметом договора является передача определенного имущества, либо выполнение работ (услуг), то следует подготовить акт приема-передачи. Как его правильно составить — расскажем далее.

Что такое акт приема-передачи?

В законе отсутствует официальное понятие акта приема-передачи. Однако на его оформление указывается практически по любым видам сделок или договоров.

Он составляется в следующих случаях:

- если между сторонами заключен договор купли-продажи товаров, предметов или объектов — подтверждает фактическую передачу покупателю, а также указывает на отсутствие или наличие претензий к качеству;

- при передаче заказчику результата выполненных работ или оказанных услуг — является основанием для оплаты работ и услуг, если заказчик подтвердит отсутствие претензий к качеству;

- если договор не был заключен, то акт может составляться в случаях, когда закон разрешает совершение сделок в устной форме.

Акт приема-передачи фиксирует переход объекта или результата оказанных услуг к покупателю или заказчику.

Как правило, подписание акта происходит в присутствии сторон договора. Исключение составляют случаи, когда товар передается покупателю через посредников (например, транспортные компании), а подписанный акт возвращается продавцу после заполнения.

Обязателен ли акт приема-передачи?

В большинстве случаев, закон не устанавливает такого требования. Пункт о фактической передачи вещи можно включить в текст договора.

Однако для отдельных видов договоров оформление акта является обязательным условием (например, при передаче готового объекта по договору долевого строительства).

Акт приема-передачи не рассматривается законом как правоустанавливающий документ — стороны могут самостоятельно определять перечень его условий.

Как составить акт приема-передачи?

Так как он является документом, то составляется в письменной форме. Типовой образец акта приема-передачи законом не утвержден. Однако он должен содержать следующие сведения:

-

Дату и место составления

Этот пункт зависит от условий договора (например, товар может передаваться по месту нахождения продавца или покупателя).

-

Реквизиты сторон

Заполняются в соответствие с условиями договора, а при подписании документа представителями сторон — указываются данные доверенности.

-

Предмет

Стороны указывают, какой предмет (объект) или результат выполнения заказа передается покупателю, арендатору, заказчику или иному лицу.

-

Описание предмета

Следует включить описание передаваемого товара или результата работы, с указанием на наличие или отсутствие претензий. Эти сведения заполняются по результатам обоюдного или одностороннего осмотра предметов или оценки результата выполнения работ (услуг).

Акт приема-передачи в обязательном порядке скрепляется подписями сторон или их представителей.

Какие пункты можно включить в акт приема-передачи?

Поскольку закон не содержит единой формы этого документа, в его содержание можно включать иные пункты. Например, акт приема-передачи:

- автомобиля — содержит информацию о технических характеристиках машины, передаваемых госномерах и т.д.;

- оборудования — дополняется пунктом о предоставлении покупателю всей технической документации;

- выполненных работ — при наличии выявленных недостатков может содержать условие о снижении цены или о сроке устранения недоделок.

Помимо совершения сделок, акт может использоваться для временной передачи имущества или ценностей. Например, акт приема-передачи помещения для аренды может содержать описание технического состояния объекта, перечень предметов мебели и оборудования, которые арендатор получит на весь срок пользования.

Если передаются материальные ценности, то документ составляется на предприятии с участием лиц, уполномоченных на ответственное хранение, распоряжение или транспортировку товаров, продукции или иного имущества.

При передаче обязанностей новому сотруднику или увольнения с должности составляется акт приема-передачи документов, связанных с исполнением трудовых обязанностей.

Образец акта приема-передачи выполненных работ

akt-priema-peredachi-vypolnennyh-rabot.docx ≈ 346 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Образец акта приема-передачи квартиры в новостройке

akt-priema-peredachi-kvartiry-v-novostroyke.docx ≈ 14 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Где применяется акт приема-передачи?

Этот документ является одним из доказательств при предъявлении претензий о количестве или качестве товара (работы, услуги), а также при урегулировании возникшего спора. Кроме того, акт фиксирует дату фактической передачи, подтверждая соблюдение договорного срока.

Акт приема-передачи является приложением к договору и подтверждает соблюдение или нарушение его условий.

Выделим наиболее распространенные случаи применения и использования акта приема-передачи к договору:

- является основанием для перечисления денежных средств поставщику, исполнителю или продавцу. Если по условиям договора был уплачен аванс, на основании акта перечисляется остаток оговоренной суммы;

- если гражданину передается жилая недвижимость — является основанием для представления льготной ставки по ипотечному кредитованию или имущественного вычета;

- подписанный акт приема-передачи работ или товара, если в нем содержится пункт об отсутствии претензий по качеству и срокам, позволит поставщику или исполнителю взыскать оплату по договору в принудительном порядке.

Если передающая сторона сознательно не указала в акте на имеющиеся недостатки товара или услуг, при их выявлении договор может быть расторгнут. В этом случае документ следует приложить к исковому заявлению вместе с актом о выявленных недостатках.

Резюме

Хотя акт приема-передачи далеко не всегда является обязательным документом при заключении договора, его составление позволит зафиксировать момент поступления объекта во владение покупателя или заказчика. Он является приложением к договору, позволяя оплатить поставленный товар или выполненные работы.

Если вы испытываете трудности при составлении акта приема-передачи, рекомендуем ознакомиться с представленными на нашем сайте образцами.

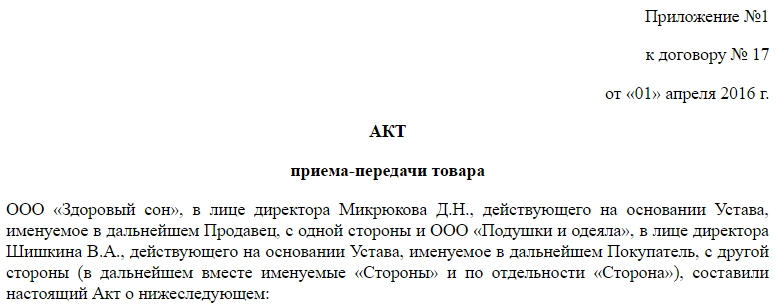

В большинстве случаев передача товаров сопровождается всего одним документом – товарной накладной, но иногда условия договора между сторонами требуют составления дополнительной бумаги: акта по приему-передаче товара.

ФАЙЛЫ

Скачать пустой бланк акта приема-передачи товара .docСкачать образец заполнения акта приема-передачи товара .doc

Акт служит удостоверением факта перемещения материальных ценностей, фиксирует их стоимость, а также такие параметры, как качество и количество.

В ситуациях, когда получатель предъявляет к поставщику претензии по объему, составу, или физическому состоянию (брак, дефекты, неисправности и т.п.) товара, данный документ входит в доказательную базу. Очень часто данная бумага является для судьи (в том случае, если разногласия привели к суду) решающим аргументом для принятия соответствующего решения.

Стоит отметить, что отдельные виды продукции передаются только при условии оформления акта по приему-передаче товара (например, высокотехнологичное оборудование, техника и т.д.). Связано это с тем, что при передаче таких товаров проводится их обязательная проверка, осмотр, и т.п. процедуры.

Еще один случай, когда составление акта по приему-передаче товара неминуемо – его отправка на ответственное хранение. Здесь акт создается для того, чтобы зафиксировать внешний вид, состояние, технические характеристики передаваемых материальных ценностей, а также обозначить условия их хранения и назначить сотрудника, ответственного за сохранность.

Правила составления акта по приёму-передаче товаров

Прежде чем переходить к оформлению акта, следует убедиться в том, что представители обеих сторон, участвующих в процессе, уполномочены на его проведение. В данном случае подтверждением могут служить приказы, доверенности или нотариально заверенные поручения, выданные руководством предприятий сотрудникам на совершение таких действий от лица организации.

Данный акт может быть написан в произвольной форме, но при условии соблюдения стандартов делопроизводства по оформлению подобного рода документов.

Он в обязательном порядке должен содержать сведения о сторонах, задействованных в процессе передачи (название и реквизиты компаний, должности и ФИО ответственных лиц), список передаваемых материальных ценностей с указанием количества, ассортимента, стоимости, информацию о наличии повреждений, дефектов, неисправностей, а также претензии, если таковые возникнут.

При необходимости по соглашению сторон в акт можно внести дополнительные данные, такие как условия и сроки оплаты поставки, составление вторичных актов, оформляемых в виде приложений и т.д.

Для составления акта подходит стандартный лист формата А4, оформленный в двух экземплярах (по одному для каждой заинтересованной стороны). Каждая копия в обязательном порядке должна быть удостоверена оригиналами подписей руководителей компаний или уполномоченных на визирование документов лиц.

Акт можно заверить печатями, но не обязательно (начиная с 2016 года, применение печатей и штампов не является требованием закона к юридическим лицам, но в случае возникновения спорных ситуаций, требующих решения в суде, печать лишней не будет).

Инструкция по написанию Акта приема-передачи товара

Заполнение документа условно разделим на три этапа.

Информация о сторонах

В первую часть акта вносится информация о том, к какому именно документу он является приложением (номер приложения, дата, номер договора). Затем вписывается полное наименование предприятия, передающего товар, с указанием должностного лица-представителя (здесь обычно пишется либо Директор, Генеральный директор или иной уполномоченный сотрудник) и документ, на основании которого он работает («Устав», Положение», «Доверенность» и т.д.).

Далее в документ вносятся те же самые сведения о второй стороне приема-передачи товара.

Условия приёма-передачи и список товара

Вторая часть включает в себя основные пункты по передаче товара.

- Сначала фиксируется сам факт передачи, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор», номер и дата его составления).

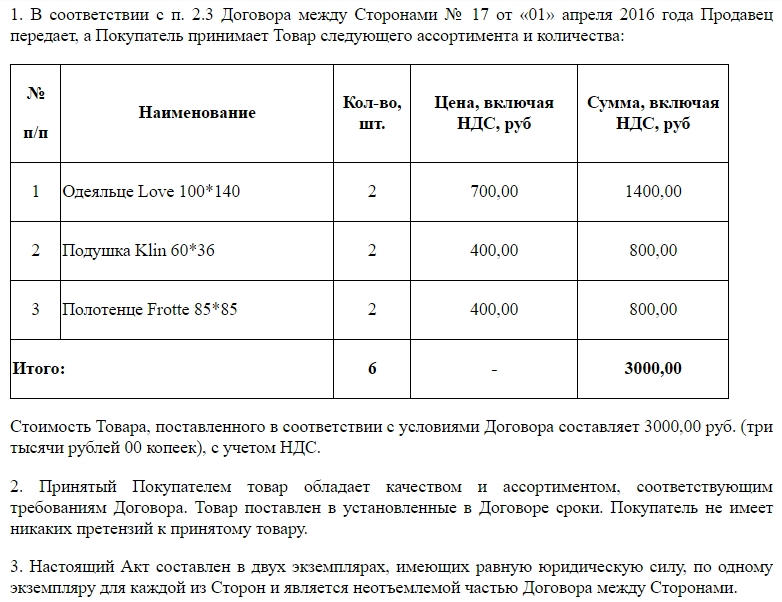

- Затем в акт нужно включить таблицу, в которую вписать подробный перечень передаваемых товаров, с указанием наименования, количества, цены и общей стоимости.

- Ниже таблицы следует еще раз указать общую стоимость передаваемого товара (цифрами и прописью).

- Далее необходимо внести пункт о состоянии передаваемой продукции. Если оно в отличном состоянии, то это нужно обязательно отметить, если же в нем имеются какие-то дефекты и неисправности, то это следует также зафиксировать (желательно в отдельном документе).

- После надо удостоверить то, что принимающая сторона никаких претензий к качеству и количеству передаваемых товаров не имеет.

- В следующем пункте нужно отметить количество экземпляров акта, а также отметить из равнозначность перед законом.

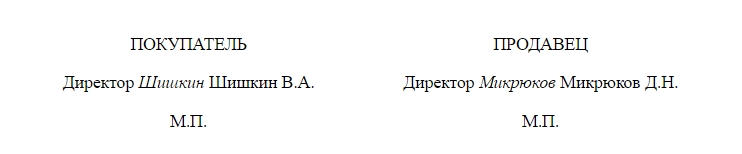

Подписи сторон

В завершение акт по приёму-передаче товара должен быть заверен подписями руководителей организаций или же уполномоченных лиц. При необходимости документ можно заверить печатями.

После подписания акта ответственность за сохранность товара автоматически перекладывается на принимающую сторону. Все претензии к поставщику могут быть высказаны только в судебном порядке.

Не так давно появилась новость о том, что утвержден Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

Этот стандарт определяет требования к документам бухгалтерского учета и документообороту в бухгалтерском учете.

Общая информация о новом стандарте и дате составления первичного документа

ФСБУ 27/2021 вступает в силу с 1.01.2022, однако организация имеет право принять решение о его применении до указанного срока (п. 2 Приказа № 62н).

В частности, в стандарте дано определение термину «дата составления первичного учетного документа» (подп. «а» п. 8 ФСБУ 27/2021). До этого ни в одном законодательном или нормативно-правовом акте определения этого термина не приводилось.

Теперь же под датой составления первичного учетного документа предложено понимать дату его подписания лицом (лицами), совершившим (совершившими) сделку, операцию и ответственным (ответственными) за ее оформление, либо лицом (лицами), ответственным (ответственными) за оформление совершившегося события.

Таким образом, при оформлении, например, ТОРГ-12, накладной по форме М-11 или другого акта приема-передачи товаров, дата его передачи продавцом покупателю будет определяться по датам подписей лица, отпустившего этот товар (продавца) и лица, его принявшего (покупателя или перевозчика). В подавляющем большинстве случаев даты эти будут совпадать.

Весьма трудно представить себе реальную ситуацию, в которой товар был принят позже, чем отгружен. Хотя не исключено, что наши коллеги-юристы смогут привести такие примеры, или, хотя бы, дать отсылку к судебным решениям, согласно которым, по их мнению, таковое возможно.

Однако (подп. «б» того же п. 8 ФСБУ 27/2021) дата составления первичного учетного документа может отличаться от даты совершения факта хозяйственной жизни, им оформляемого. В этом случае в составленном первичном документе в обязательном порядке должна быть указана информация о дате совершения факта хозяйственной жизни.

Так, например, акт приема-передачи оказанных услуг за отчетный период (месяц) может быть составлен и в первые рабочие дни следующего месяца. Но если в документе, подписанном исполнителем и заказчиком, к примеру, 2, или там 7 июля, будет однозначно отмечено, что услуги были оказаны в июне, то исполнитель не то, что имеет право, а обязан отразить у себя выручку (как в регистрах бухгалтерского учета, так и для целей налогообложения) в I полугодии. Заказчик точно также должен показать у себя эти затраты в том же отчетном периоде.

Имеет ли он право принять эти затраты к учету позже — это уже другой вопрос.

Когда первичный документ является внутренним, то есть составляется и подписывается только сотрудником (сотрудниками) организации, то никаких проблем по дате его составления возникать не должно. Но если этот первичный документ касается деятельности двух организаций, то даты подписей могут и не совпадать.

Разобраться в новых ФСБУ будет проще простого после нашего нового курса повышения квалификации «Кардинальные изменения в учете: пять новых ФСБУ»!

Топовые спикеры «Клерка» расскажут о кардинальных изменениях в учете и о том, как настроить его по новым требованиям.

Завершив обучение, вы получите удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Новые знания помогут вам стать ещё лучше, торопитесь и записывайтесь на курс прямо сейчас.

Практический пример

Рассмотрим ситуацию, которая недавно довольно бурно осуждалась на одном из профессиональных форумов.

Исполнитель передал Заказчику созданный по его техническому заданию комплекс программного обеспечения.

При этом ПО, согласно приемопередаточному акту Исполнитель передал Заказчику в последних числах декабря прошлого года, а тот подписал акт только в середине января года текущего.

Претензий у Заказчика нет, все расчеты он в этом году произвел.

Внимание, вопрос. В каком периоде Исполнитель должен показать у себя реализацию, в 2020 году, или уже в 2021?

Обсуждение (оно длилось дней пять, не меньше), как всегда, было бурным. Затронули и сопутствующие темы, и пообвиняли, как водится, коллег в некомпетентности, в нарушении профессиональной этики, неумении себя вести, чересчур вызывающем тоне, и т. д., и т. п., и пр. Всё, как обычно. Ну и к единому мнению тоже, как обычно, не пришли.

Лично мои выводы были следующими (хотя с ними не все согласились).

Разработка программного обеспечения для целей налогообложения прибыли вроде бы является услугой, так как результат этот деятельности не имеет материального выражения (см. п. 5 ст. 39 НК РФ). Однако там же сказано, что услуга потребляется заказчиком непосредственно в процессе её оказания.

Но заказчик не может принять себе и использовать сам процесс разработки ПО. До тех пор, пока исполнитель не получит устраивающий заказчика результат, передавать последнему и нечего. То есть заказчик может использовать разработанное ПО только после того, как исполнитель закончит его разработку, а полученный результат полностью устроит заказчика.

Здесь разработка ПО, получается, ближе к работе.

Наше действующее законодательство не успевает за столь бурным развитием цифровой экономики, поэтому напрямую ссылаться на него, это самое законодательство, не получается. Вот и приходиться прибегать к логике, здравому смыслу и прочим вещам, которыми не могут (а точнее, не хотят) руководствоваться ни законодатели, ни чиновники финансовых ведомств.

И когда результат, то есть разработанное ПО заказчику передан, то последний имеет полное на то право не поверить на слово исполнителю: — да все отлично работает, сам вчера проверял, подпиши.

Точно также он вправе запустить свой процесс проверки, например, загрузив это ПО на свои компы, погонять их в тестовом режиме какое-то время. Вот тут ключевое слово «какое-то». Это может быть и несколько часов, и несколько дней, и несколько недель.

И только после этого, когда заказчик не обнаружит косяков, и убедится, что ПО нормально работает, техника не виснет каждые полтора-два часа, требуя перезагрузки, а получаемые результаты соответствуют ожиданию, он примет предъявленный исполнителем результат и подпишет сей злополучный акт, который исполнитель подписал в прошлом году.

То, что и торопыга надеялся получить подпись раньше — ну, это, в принципе, его проблемы.

На наш взгляд, в этой ситуации исполнитель должен ориентироваться не на свою дату передачи — декабрь 2020 года, а на дату приемки заказчиком — январь 2021 года.

Да, у него полетел план, финансовый результат, обещанные персоналу премии… Но он должен был предполагать (если давно работает с этим заказчиком), что тот товарищ недоверчивый, и за красивые глазки и обещания, что если что и вылезет, так мы в сей же миг, не успеете и глазом моргнуть…, акт не подпишет.

Следовательно, реализации у исполнителя следует отразить уже январем 2021 года. Но если уж очень надо, и без этого никуда, то можно и декабрем 2020.

Что за это будет, тем более, что в январе есть в наличии подписанный (пусть и январем) акт, спустя неделю там, ну, пусть и месяц, деньги полностью получены, и претензий нет?

Да, по большому счету, ничего. Раньше — не позже.

Только отвлекли свои оборотные средства.

Могли бы соответствующие суммы налога на прибыль и НДС заплатить в апреле-июне, а пришлось — в январе-марте.

Хотя это может быть компенсировано чем-то другим: — более красивыми показателями баланса, выполнением в срок поставленных вышестоящим руководством задач, получением премии (или похвальной грамоты, или поощрительным похлопыванием тем же самым вышестоящим по плечу).

Но все эти вопросы, повторю и буду неоднократно повторять, должна решать не бухгалтерия, а руководство организации.