Как убрать убыток в бухгалтерской отчётности?

В прошлой статье мы рассказали, кого может волновать убыток в бухгалтерской отчётности, и когда о нём стоит волноваться. А сегодня поделимся законными способами не показывать убыток в бухотчётности с помощью пары лайфхаков.

Определяем, настоящий у вас убыток, или его подкинули

Если организация в начале своей деятельности живёт на заёмные или кредитные средства, то убыток в отчётности полностью соответствует действительности. Деньги на счетах есть, но доходом они не являются. Если вы оказали услугу или продали товар — деньги ваши. Кредит или займ нужно вернуть обязательно.

Схожая ситуация складывается после получения предоплаты за какой-либо крупный заказ. Компания ещё не завершила работы или не отгрузила товар, но уже использует полученные средства. В этом случае предоплата от покупателя не будет считаться доходом до тех пор, пока стороны не подпишут акт оказанных услуг, товарную накладную, УПД или другой документ реализации.

Есть и другие ситуации, когда прибыльная по мнению руководства компания на самом деле показывает убыток. Это уже отдельные частные случаи, которые не будем разбирать в статье. Но если вам сильно захочется про них узнать — пишите

«Маскируем» убыток

1. Переносим расходы

Если убыток всё же реальный и соответствует цифрам в отчётности, то спрятать его можно, перенеся часть расходов на следующий год. То есть отразить их в учёте в следующем году.

Такой подход не очень корректен, потому что по закону о бухгалтерском учёте, операции должны отражаться в том периоде, в котором они произошли. Но, исходя из практики, если так сделать, налоговая редко предъявляет претензии. В основном потому что, перенося расходы на следующий год, большинство компаний увеличивают свой налог за текущий период. А как мы писали в прошлой статье, ФНС это выгодно.

Самый безболезненный вариант — перенести услуги от поставщиков. Делать это с документами на покупку товаров мы крайне не рекомендуем, и вот почему.

Если вы, к примеру, занимаетесь перепродажей и решили перенести документы на покупку товаров, то в учёте может сложиться ситуация, когда товар ещё не куплен, но уже продан. Помимо отрицательных остатков, это может привести к завышению налогов, потому что в такой ситуации себестоимость товаров не будет списываться в расходы.

При переносе услуг налоги тоже могут увеличиться, но разница будет сильно меньше, чем при переносе товаров. Чтобы не прогадать, прикиньте суммы заранее.

Кнопка рассчитывает налоги заранее и помогает с их оптимизацией. Чтобы подключиться на тариф, заполните форму ниже.

2. Получаем безвозмездную помощь

Альтернативным вариантом может стать получение безвозмездной помощи от учредителя. Некоторые путают его с увеличением уставного или добавочного капитала, но нет. Это отдельный процесс, который так и называется — безвозмездная помощь.

Чтобы воспользоваться этим вариантом, также стоит оценить, как изменятся налоги. Ведь если безвозмездную помощь предоставит участник с долей меньше 50%, то сумма налогов компании увеличится. Соответственно, способ подходит для учредителей с долей 50% и больше.

3. Увеличиваем доходы

Ещё один вариант убрать убыток — увеличить доходы, выписав кому-либо из покупателей дополнительные реализации. Главный минус — нужно найти того, кто на это согласится. А ещё, если вы на ОСНО, то увеличатся НДС и налог на прибыль. Поэтому вариант возможен, но если есть другой способ, то выставления «воздушных» документов лучше избежать.

Неочевидные причины убытка компании

Если в бухгалтерской отчётности есть убыток, но вы уверены в его отсутствии как Джордано Бруно в круглой Земле, значит есть скрытая причина.

— Покупателям не выставлены реализации. Или выставлены, но не отражены в учёте.

Чтобы понять, так ли это, проверьте список выставленных реализаций и сравните с теми, что отражены в учёте.

Важный момент:

Если вы работаете по договору оферты и не выставляете покупателям бумажные закрывающие документы, то суммы по ним всё равно должны быть в списке выставленных реализаций, потому что выручка для бухгалтерской отчётности формируется именно по реализациям.

— В расходах отчётного периода есть суммы, перенесенные с прошлого года, потому что вы уже маскировали убыток этим способом.

— В учёте были списаны какие-либо дебиторские задолженности. Самый частый случай — по сроку исковой давности.

Может быть такое, что 3 года назад вы выписали кому-то реализацию, но не получили от контрагента оплату. Сейчас эта сумма списывается в прочие расходы. Либо ваша компания простила задолженность добровольно. Это также увеличивает расходы.

— У компании есть задолженность по займам в валюте, а рубль резко ослаб.

Это связано с правилами расчёта курсовых разниц. Упрощенно выглядит так: если долг составляет 1 000 $, и курс рубля по отношению к доллару упал на 10 рублей, то убыток компании из-за этого увеличился на 10 000 ₽.

Замаскировать убыток в таких случаях можно примерно теми же способами, которые описали выше. С той лишь поправкой, что если у вас вдруг выставлены не все реализации, и вы это исправите, то убыток уйдёт автоматически.

При применении общей системы налогообложения советуем быть осторожным: при добавлении реализаций в прошлый год потребуется, как минимум, корректировка деклараций по НДС и налогу на прибыль, а как максимум ещё и доплата налогов.

В следующей статье поговорим уже о налоговом убытке: что будет, если показать его в налоговой декларации, и как сделать так, чтобы его там не было.

Оставьте заявку, проконсультируем, ответим на все вопросы,

подключим.

Телефон, Имя

Убыток в общем случае представляет собой разницу между доходами и расходами хозяйствующего субъекта с отрицательным значением. Это понятие закреплено статьей 274 НК РФ. Разница между доходами и расходами определяется в рамках налогооблагаемых доходов и учитываемых расходов (гл. 25 НК РФ).

Финансовый результат в бухгалтерском и налоговом учете

В бухгалтерском учете понятие убытка не дается, однако под ним так же понимают отрицательную разницу между доходами и расходами. Непосредственно доходы и расходы ежемесячно формируются на счетах бухгалтерского учета 90 «Продажи», 91 «Прочие доходы и расходы», а убыток отчетного года по счету 99 «Прибыли и убытки» и в конечном итоге, по итогам отчетного года отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Доходы и расходы учитываются в бухгалтерском учете на основании положений приказа Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету „Доходы организации“ ПБУ 9/99» и приказа Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету „Расходы организации“ ПБУ 10/99».

Конечный финансовый результат деятельности хозяйственного субъекта отражается в Отчете о финансовых результатах по строке «Чистая прибыль (убыток)».

Конечный финансовый результат в бухгалтерском и налоговом учете может отличаться, так как правила учета доходов и расходов в бухгалтерском и налоговом законодательстве различаются. «Убыток не всегда убыток»/

Нельзя говорить об убыточности деятельности юридического лица только основываясь на том, что по итогам финансового года получен отрицательный финансовый результат, как и наличие в бухгалтерском балансе непокрытого убытка.

Связано это с двумя факторами.

Первый фактор заключается в том, что отечественное законодательство устанавливает такое понятие как величина чистых активов, значение которых и будет говорить об успешности хозяйственной деятельности. Законодатель под чистыми активами понимает активы, которые остались бы в организации после погашения всех обязательств (п.4-6 приказа Минфина России от 28.08.2014 № 84н). То есть чистые активы — это собственные средства.

Второй фактор связан с общими итогами деятельности юридического лица, рассчитанными на основании финансового анализа деятельности в динамике. Например, по итогам анализа сделан вывод, что убыток в отчетном периоде снизился по сравнению с предыдущем периодом в 2 раза, что конечно же будет свидетельствовать о положительной динамике деятельности в целом.

Финансовый анализ

Финансовый анализ можно проводить как на основании данных бухгалтерского баланса, та и на основании отчета о финансовых результатах. Анализировать можно достаточно большое количество показателей как по вертикали (определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом), так и по горизонтали (сравнение каждой позиции отчетности с предыдущим периодом), как в динамике, так и с помощью коэффициентов.

Обратимся к отчету о финансовых результатах, который является одним из основных компонентов отчетности в целом, и показывает изменение капитала под влиянием доходов и расходов. Информация, представленная в отчете нарастающим итогом отчетного года, позволяет оценить эффективность деятельности предприятия.

Оценка и анализ статей отчета дает возможность сделать заключение об экономическом положении организации, оценить рентабельность и финансовую устойчивость, сформировать представление о дальнейшем развитии организации.

Посмотрим на полученный убыток «со стороны».

Основные показатели исследования эффективности активов:

— прибыль (убыток) от продаж, полученная за период;

— прибыль (убыток) до налогообложения, полученная за период;

— чистая прибыль (непокрытый убыток), полученная за период;

— показатели рентабельности (убыточности).

Показатели рентабельности (убыточности) характеризуют эффективность использования активов и источников их формирования. Под рентабельностью понимается эффективность, прибыльность, доходность предприятия или предпринимательской деятельности.

Можно сделать вывод об эффективности использования ресурсов, так как в расчете может участвовать не только показатель прибыли, но и показатель убытка. Соответственно, рассчитанные таким образом показатели рентабельности должны быть больше нуля и в этом случае оценка динамики показателей будет иметь положительное значение, даже несмотря на то, что может быть получен убыток.

Внимание налоговиков

Убытки, полученные организацией, могут привлечь внимание налоговой инспекции.

Одним из оснований проверки налоговиков является низкая рентабельность, а также отражение в налоговой отчетности убытков на протяжении двух и более лет (Концепция системы планирования выездных налоговых проверок, утв. Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок», далее Концепция).

Положения Концепции связаны с критериями самостоятельной оценки рисков, среди них есть такой критерий как отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

Конечно, для налоговых органов больший интерес представляет налоговая, а не бухгалтерская отчетность, тем более, что налогоплательщик может в бухгалтерской отчетности отражать убыток, а в налоговой прибыль и это не противоречит законодательству.

Тем не менее, даже если только в бухгалтерской отчетности отражается убыток, контролирующие органы могут пригласить руководство организации на «убыточную комиссию», где и попросят объяснить причины убытков, ведь деятельность коммерческой организации направлена, прежде всего, на получение прибыли, о чем указано в п. 1 ст. 2 ГК РФ.

При проведении камеральной проверки годовой декларации по налогу на прибыль налоговые органы могут запросить у налогоплательщика дополнительные документы, из которых будут видны причины возникшей разницы между налоговой и бухгалтерской прибылью.

Стоит отметить, что доводы налогоплательщика, основанные на п. 7 ст. 88 НК РФ, об отсутствии права у проверяющих истребовать бухгалтерские документы, не находят подтверждения на практике (постановление ФАС Московского округа от 17.06.2010 № А40-80121/08-90-407, постановление Президиума ВАС РФ от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301).

Кроме того, налоговые органы рассчитывают рентабельность предприятия. Цель —сравнить ее со среднестатической рентабельностью по отрасли, отклонение которой должны быть не более 10%. Иначе организация будет кандидатом на выездную налоговую проверку. Рентабельность рассчитывается по данным бухгалтерской отчетности, поэтому имеют место случаи, когда споры с налоговыми органами о низкой рентабельности приходится доказывать в судебном порядке.

Примером могут служить постановления ФАС Московского округа от 09.11.2010 № А40-175533/09-35-1333 и от 04.05.2010 № А40-114683/09-4-826.

Таким образом, полученный убыток может быть «опасен» не только с точки зрения дальнейшей деятельности самой организации, но и с точки зрения пристального внимания налоговых органов.

«Борьба» с убытком

Итак, организация получила убыток, и независимо от того, положительные или отрицательные результаты она рассчитала с помощью показателей финансового анализа, необходимо принимать управленческие решения об увеличении прибыли и ухода от убытков. Сам по себе убыток по результатам деятельности не так страшен, если провести своевременные мероприятия по выявлению причин его появления, а также мероприятий, направленных на его оптимизацию.

Рассмотрим возможные варианты увеличения прибыли. Однако некоторые из них могут показаться «недостижимыми», и в этом будет доля истины.

Увеличивать выручку от реализации, сохраняя при этом уровень издержек организации.

Увеличение продаж

В чем проблема:

При разработке стратегии необходимо помнить, что рынок может быть достаточно уравновешен между спросом и предложением, и стремление увеличить продажи может привести к затовариванию у самого продавца.

Что делать:

В данной ситуации необходимо тщательное изучение рынка, в том числе и в регионах. а в крайнем случае путем повышения стоимости, конечно если это возможно в условиях рынка.

Кроме того, увеличение продаж возможно добиться гибкой маркетинговой политикой. Сама по себе маркетинговая политика будет являться не только программой лояльности клиентов, но и направлена на исключение налоговых рисков при предоставлении скидок и бонусов клиентам, так как зачастую налоговые органы пристально следят за ценообразованием и пытаются «доказать» получение налогоплательщиком необоснованной налоговой выгоды. Свидетельствует об этом и судебная практика, например, Постановления АС УО от 11.02.2015 по делу № А34-2255/2014, АС ВВО от 03.03.2016 по делу № А43-14608/2013.

В учетной политике целесообразно предусмотреть следующие положения: товарная политика, ценовая политика, сбытовая политика, политика продвижения.

Снижение себестоимости

В чем проблема:

В зависимости от вида деятельность себестоимость складывается по-разному. Например, в торговой компании себестоимость складывается из закупочной стоимости товаров, транспортных расходов, заработной платы сотрудников, в том числе расходов, связанных с отчислениями в государственные внебюджетные фонды, аренду. У такой компании оптимизация может достигаться экономия по всем указанным направлениям.

Что делать:

Например, проанализировать транспортные расходы, и, возможно, сменить транспортную компанию, на ту, в которой стоимость доставки ниже, либо рассмотреть вопрос о вложении средств в собственный транспорт. Все направления нужно тщательно проанализировать для принятия решения.

Инспекторы вправе требовать пояснений в рамках камеральной проверки, если компания отразила в декларации убыток. Это касается убытков по итогам и года, и отчётных периодов. Поэтому многие бухгалтеры предпочитают занижать расходы и подавать неправильную прибыльную декларацию. Но убыток — это нормально, если он обоснован. Расскажем, как пояснить налоговой убыток в отчётном периоде.

Если компания показала убыток за отчётный период в декларации по налогу на прибыль, то во время камеральной проверки налоговики могут прислать требование о пояснении размера убытка (п. 3 ст. 88 НК РФ).

Такая же ситуация возникает при проверке убыточной декларации по УСН «доходы минус расходы» и бухгалтерской отчётности. Но эти отчёты бизнес сдаёт раз в год, а декларацию по налогу на прибыль ежеквартально или ежемесячно.

Как реагировать на требование

Срок для ответа считается с даты получения требования о пояснениях. Если компания отчитывается на бумаге, требование придёт ей почтой. Датой его получения считается шестой день со дня отправки заказного письма (абз. 3 п. 4 ст. 31 НК РФ).

Если организация или ИП обязаны отчитываться в электронном виде, требование от налоговой придёт им через оператора. В этом случае срок ответа на требование отсчитывается с даты отправки квитанции о приёме. Но подтвердить получение позже, чтобы выиграть время, не получится: НК даёт на отправку квитанции те же 6 рабочих дней (п. 5.1 ст. 23 НК РФ). Если не отправить квитанцию вовремя, в течение следующих 10 рабочих дней налоговики могут заблокировать счёт налогоплательщика (пп. 2 п. 3 ст. 76 НК РФ).

После отправки квитанции у налогоплательщика есть 5 рабочих дней, чтобы отправить пояснения или уточнённую декларацию (п. 3 ст. 88 НК РФ). За опоздание с ответом на требование налогоплательщика могут оштрафовать на 5 000 рублей, при повторном нарушении в течение года — на 20 000 рублей (ст. 129.1 НК РФ). Ответственность граждан и должностных лиц — до 1000 или до 4000 рублей штрафа соответственно (п. 1 ст. 19.4 КоАП РФ).

![]()

Наконец, если проигнорировать требование ИФНС, это может привлечь нежелательное внимание налоговиков к организации вплоть до назначения выездной проверки.

Расскажем, как действовать дальше в зависимости от того, что вы решили предпринять: подать уточнённую декларацию или обосновать убытки.

Вариант 1. Отправляем уточнёнку

Если при составлении декларации допущена ошибка и убытка на самом деле нет, нужно подать уточнённую декларацию. Пояснения в таком случае можно не давать, а камеральная проверка декларации начнётся заново (ст. 129.1 НК РФ). Перед подачей уточнённой декларации заплатите налог и пени. Это позволит избежать штрафа (п. 4 ст. 81 НК РФ).

Вариант 2. Отправляем пояснения

Если вы не собираетесь пересматривать декларацию, надо составить убедительное обоснование размера убытков. Его составляют в произвольной форме, указывая причины, в результате которых возникли убытки.

Рассмотрим типичные ситуации, в которых налоговая запрашивает пояснения, и дадим образцы ответов на требование.

По итогам отчётного (налогового) периода получен убыток

Такое часто случается с недавно зарегистрированным бизнесом или организациями, которые развивают новое направление и вкладывают много денег в закупку оборудования, недвижимости, материалов и пр.

«Старички» от убытков тоже не застрахованы. Причиной может стать сезонное падение спроса, крупная разовая трата, банкротство контрагента, изменение условий договоров и т.д.

Скачать образец

Если убыток получен из-за коронавируса и режима самоизоляции, никаких особенностей в пояснении нет. Отсутствие доходов понятно, так как многие фирмы не могли работать, но по-прежнему платили зарплату, аренду, коммуналку и пр. В пояснении опишите обстоятельства и сошлитесь на решения федеральных, региональных и местных властей, например на указы Президента о нерабочих днях от 25.03.2020 № 206, от 02.04.2020 № 239.

Убыток от реализации покупных товаров

Пояснения могут запросить и когда убыток в декларации показан только по реализации покупных товаров. В этом случае налоговые органы подозревают, что компания нарушила правила учёта расходов при реализации товаров (ст. 268 НК РФ) или неправильно распределила расходы на прямые и косвенные (ст. 320 НК РФ).

В первую очередь проверьте, действительно ли вы продали товары дешевле, чем купили. Если нашли ошибку, подайте уточнёнку. Если же в декларации всё верно, готовьте пояснение.

Скачать образец

Уменьшение налоговой базы за счёт убытков прошлых лет

При проверке прибыльной декларации налоговая тоже может требовать пояснить убытки. Так бывает, если в отчёте снижена налоговая база за счёт убытков прошлых лет. Такое право налоговиков напрямую не прописано в законе, но арбитражная практика показывает, что суды могут поддержать стремление налоговиков трактовать п. 3 ст. 88 НК РФ расширительно (Постановление арбитражного суда ВВО от 18.01.2016 N Ф01-1806/2015 по делу № А11-372/2015).

![]()

Может ли налоговая требовать документы для подтверждения убытков

Вместе с пояснениями налоговики часто требуют представить дополнительную информацию: постатейную расшифровку затрат, развёрнутую по контрагентам кредиторскую задолженность с указанием времени и причины возникновения, регистры бухгалтерского и налогового учёта, первичные документы и даже иногда бизнес-план по выходу на прибыль. Обязан ли налогоплательщик выполнять такие требования?

При даче пояснений, в том числе и по поводу убытков, налогоплательщик вправе дополнительно представить в налоговый орган выписки из регистров налогового и бухгалтерского учёта и иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ). При этом налоговики не вправе истребовать у налогоплательщика дополнительные сведения и документы, не предусмотренные статьёй 88 НК РФ (п. 7 ст. 88 НК РФ).

Закон чётко устанавливает, что налогоплательщик может представить дополнительные документы, но не обязан это делать. На официальном сайте ФНС говорится: «На этом основании будем считать доказанным, что в рамках процедуры истребования объяснений в порядке п. 3 ст. 88 НК РФ налоговые органы не вправе требовать предоставления каких-либо документов».

Тем не менее п. 8.3 ст. 88 НК РФ устанавливает право налогового органа запрашивать первичные документы и регистры налогового учёта при камеральной проверке уточнённой декларации, поданной спустя два года после срока подачи декларации, если в ней уменьшена сумма налога или увеличена сумма убытка.

Что будет, если пояснения не покажутся налоговикам убедительными

В этой ситуации есть три варианта:

- Должностное лицо налогоплательщика вызовут на «убыточную комиссию» (пп. 4 п.1 ст. 31 НК РФ).

- По результатам камеральной проверки доначислят налог.

- К налогоплательщику придут с выездной проверкой. Проверка может быть назначена и после одной убыточной декларации, несмотря на то что в «Концепции системы планирования выездных налоговых проверок» критерий назначения проверки в связи с убытками — отражение в отчётности убытков на протяжении нескольких налоговых периодов. Но такое развитие событий маловероятно.

Читайте также

- Как перенести расходы на УСН, чтобы в декларации не было убытка

- ФНС утвердила новую декларацию по прибыли

- Расхождение налоговой базы по прибыли и НДС: как дать пояснения

Как убрать убыток в учете?

Здравствуйте! 2017- на ОСНО (но без ПБУ 18/02), с 2018 — на УСН (доходы). 1С:Предприятие 8.3 (8.3.14.1630) Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.69.35)

По 2017г в отчете к балансу идет убыток, и прибыль в минус. Подскажите, пожалуйста, как варианты возможны для избавления убытка? Есть доходы прочие, расходы от обычной деят, расходы прочие. Строятся несколько объектов (все собирается на 08.03 по каждому). Было несколько реализаций (кое-что распродали), и практически вся масса поступивших средств — это займы. Получается расходов больше чем доходов. Вот и убыток.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Цитата (zhans, добрый день!):Здравствуйте! 2017- на ОСНО (но без ПБУ 18/02), с 2018 — на УСН (доходы). 1С:Предприятие 8.3 (8.3.14.1630) Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.69.35)

По 2017г в отчете к балансу идет убыток, и прибыль в минус. Подскажите, пожалуйста, как варианты возможны для избавления убытка? Есть доходы прочие, расходы от обычной деят, расходы прочие. Строятся несколько объектов (все собирается на 08.03 по каждому). Было несколько реализаций (кое-что распродали), и практически вся масса поступивших средств — это займы. Получается расходов больше чем доходов. Вот и убыток.

Можно уточняющие вопросы?

1. Вы хотите убрать убыток в 1с 3.0 потому что он не соответствует должным образом составленной, утвержденной и представленной всем заинтересованным пользователям бухгалтерской отчетности организации за 2017 год?

2. Или вы обнаружили ошибки, приведшие к искажению отчетности и требующие ее корректировки?

Еще раз, т.к. там тема конкретно на расходы будущих периодов, но так скорее всего не получится так, т.к. убыток изначально был большой (больше 3 млн), да и расходы не подходят.

А зачем же вы опять указываете программу?

Вам нужно определиться с бухгалтерским учетом. Это точно вопрос по программе?

В программе нет никаких механизмов по отражению прибыли вместо убытков. И по программе вам ответить нечего.

У вас вопрос по бухгалтерскому учету и надо перенести его в другую тему.

Цитата (vereneja):Можно уточняющие вопросы?

1. Вы хотите убрать убыток в 1с 3.0 потому что он не соответствует должным образом составленной, утвержденной и представленной всем заинтересованным пользователям бухгалтерской отчетности организации за 2017 год?

Заинтересованные — налоговая (у меня уже есть «инструкция»), поэтому убыток надо убрать.

Цитата (Kamushek):У вас вопрос по бухгалтерскому учету и надо перенести его в другую тему.

Спасибо! Поняла. А как перенести в другую тему?

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Цитата (Ольга Матвеева):Добрый день!

Я перенесла данную тему в раздел «Бухучет». Все желающие будут отвечать Вам здесь, в данной теме. Новую тему с тем же вопросом создавать не нужно. Прошу Вас в следующий раз при размещении вопроса методологического характера не упоминать название программы, чтобы не вводить пользователей в заблуждение.

Спасибо! Прошу прощения! В следующий раз буду внимательней!

Здравствуйте

Цитата (zhans):По 2017г в отчете к балансу идет убыток, и прибыль в минус. Подскажите, пожалуйста, как варианты возможны для избавления убытка? Есть доходы прочие, расходы от обычной деят, расходы прочие. Строятся несколько объектов (все собирается на 08.03 по каждому). Было несколько реализаций (кое-что распродали), и практически вся масса поступивших средств — это займы. Получается расходов больше чем доходов. Вот и убыток.

К сожалению, в бухучете, что получили на то и любуемся.

Если вы строите объекты, то и расходы должны отражаться в их стоимости (п. 8 ПБУ 6/01 или п. 6 ПБУ 5/01) или расходы, о которых вы пишите, не имею отношения к строящимся объектам?

Учредители могут покрыть убыток за счет собственных средств. Проводка будет Д 75 К 84 и Д 50 (51 ) К 75

Цитата (simport):К сожалению, в бухучете, что получили на то и любуемся.

Если вы строите объекты, то и расходы должны отражаться в их стоимости (п. 8 ПБУ 6/01 или п. 6 ПБУ 5/01) или расходы, о которых вы пишите, не имею отношения к строящимся объектам?

Учредители могут покрыть убыток за счет собственных средств. Проводка будет Д 75 К 84 и Д 50 (51 ) К 75

Все же проблема в убытке в отчете к балансу (я это написала в самом начале), приложение. То что убыток по сч.84, что есть,то есть.

Заказать ЭЦП, которой можно пользоваться в 2023 году

Цитата (zhans):Все же проблема в убытке в отчете к балансу (я это написала в самом начале), приложение. То что убыток по сч.84, что есть,то есть.

Это понятно. Цифры то в Отчете о финансовых результатах и Бухгалтерском балансе берутся из бухгалтерских проводок (счетов). Так?

Поэтому, на вопрос «Как убрать убыток?» ответ «Никак». Остается только проанализировать верность отражения расходов на тех или иных счетах.

Цитата (simport):Поэтому, на вопрос «Как убрать убыток?» ответ «Никак». Остается только проанализировать верность отражения расходов на тех или иных счетах.

Убыток убрать получилось (в отчете уже небольшая прибыль, но по расчету налога на прибыль теперь не понятно как считается, тему создала отдельную), в осв по 84 идет естественно убыток. Но вопрос актуален, может другие есть пути по-регулировать расходы, чтобы убытка по результату не было, т.к. у меня дальше 2018г, в котором расходы, а дохода вообще никакого нет.

г. Новосибирск189 600 баллов

Добрый день.

Цитата (zhans):Убыток убрать получилось (в отчете уже небольшая прибыль, но по расчету налога на прибыль теперь не понятно как считается, тему создала отдельную), в осв по 84 идет естественно убыток.

В каком отчёте прибыль? О финансовых результатах?

То, что вы пытаетесь сделать, называется недостоверной бухгалтерской отчётностью.

Цитата (Sveto4Divny):В каком отчёте прибыль? О финансовых результатах?

То, что вы пытаетесь сделать, называется недостоверной бухгалтерской отчётностью.

Для кого она будет недостоверной? И чем она будет недостоверной?

Защита персональных данных и подготовка к проверке Роскомнадзора

г. Новосибирск189 600 баллов

Цитата (zhans):Для кого она будет недостоверной?

Для пользователей.

Цитата (zhans):И чем она будет недостоверной?

У вас в учёте — убыток.

Цитата (zhans):По 2017г в отчете к балансу идет убыток

Цитата (zhans):убыток по сч.84, что есть,то есть.

Но в отчётности вы хотите показать прибыль.

Вам нужно решать вопрос, не как «убрать убыток из отчётности», а как учитывать расходы — в незавершенке, во вложениях и т.п.

Цитата (Sveto4Divny):Но в отчётности вы хотите показать прибыль.

Вам нужно решать вопрос, не как «убрать убыток из отчётности», а как учитывать расходы — в незавершенке, во вложениях и т.п.

Я расходы на нужную мне сумму перенесла в строительство. А в отчете по прибыли и ноль пойдет. Главное не минус.

Добрый день!

Цитата (zhans):Убыток убрать получилось (в отчете уже небольшая прибыль, но по расчету налога на прибыль теперь не понятно как считается, тему создала отдельную), в осв по 84 идет естественно убыток.

На нашем форуме запрещено обсуждать противоправные действия, в том числе фальсификацию документов и отчетности. В связи с этим тему блокирую. Пожалуйста, ознакомьтесь с правилами форума, чтобы избежать замечаний модераторов в будущем.

Успехов!

Предпринимательской в гражданском законодательстве называется деятельность, направленная на извлечение прибыли, при этом осуществляемая на собственный риск. Мало какая организация или индивидуальный предприниматель начали работать сразу с финансовой отдачей, зато рискуют абсолютно все.

Неважно, чем вы занимаетесь – продаете товары, строите дома, оказываете услуги посредника, производите запчасти или сдаете внаем недвижимость, всегда есть шанс, что, завершив очередной год, увидите в отчете убыток. Насколько отрицательный результат между доходами и расходами критичен для текущих дел и будущего, почему он вообще возникает и можно ли от него избавиться – вопросы, на которые постараюсь сегодня ответить.

Понятие убытка в бухучете

Определение можно найти в пункте 79 ПБУ, утвержденном Приказом № 34-н от 29.07.1998. Если точнее, там дано совместное определение прибыли и убытка – это результат, полученный в отчетном периоде при бухгалтерском учете всех хозяйственных операций в итоге оценки статей баланса по принятым в законе правилам.

Т.е. для определения результата в БУ нужно выполнить два условия:

- Полноценно отразить в учете все операции.

- Верно сформировать строки в балансе и отчете (бывшая форма 2).

Почему делаю акцент на этом? Если первичные данные были учтены в бухгалтерии неправильно или вообще не указывались, то исказятся итоги на счетах, а они формируют статьи баланса. В свою очередь некорректное распределение некоторых остатков по строкам и разделам приведет к искажению итогов баланса и отчета о финансовых результатах.

Исходя из первоначального значения, убыток – это отрицательный результат хозяйственной деятельности. Грубо говоря, когда расходы превзошли доходы. Итоги года показывают не только эффективность работы за прошедший период, но и формируют стратегию на будущее. Если нет прибыли, придется разобраться, что пошло не так.

Как возникает убыток

Он возникает по-разному в трех видах учета: бухгалтерском, налоговом и управленческом (УУ). Чем отличается отражение операций:

- Моментом отражения операций. В БУ, как правило, применяется метод начисления, т.е. операции проводятся в момент их совершения независимо от реального поступления денежных средств, но изредка используется кассовый метод. Это возможно в соответствии с последним абзацем пункта 12 ПБУ 9/99 и абзацем два пункта 18 ПБУ 10/99, если компания вправе применять упрощенные способы учета.

В НУ могут использоваться оба метода в зависимости от системы налогообложения. На ОСНО традиционно – метод начисления, на УСН – всегда кассовый.

Управленческий учет отражает все реальные расходы, включая те, которые по каким-то причинам не попали в официальные отчеты.

- Целями. Бухгалтерский учет ведется в отношении всех документально подтвержденных операций, его данные формируют отчетность, представляющую интерес для ФНС, аудиторов, учредителей, акционеров, инвесторов, т.е. внешних и внутренних пользователей.

Налоговый создает базу для подготовки деклараций, расчетов по страховым взносам и т.д. Он определяет суммы налогов к начислению и уплате в бюджет.

Управленческий необходим для внутреннего пользования, для представления о реальной картине расходов и доходов, для внешних пользователей бесполезен, т.к. не всегда может быть документально подкреплен и обоснован.

- Использованием. Данные бухгалтерского учета используются при инвентаризации, сверке расчетов, анализе складских остатков, расчетах с работниками, участниками, другими контрагентами. При полном, прозрачном бухучете его сведения лягут в основу планирования и стратегического развития предприятия.

НУ передает информацию государственным органам – ФНС, ПФР, ФСС, на основе которых делаются выводы о финансовом состоянии организации, сокращениях отдельных видов затрат или, наоборот, об их увеличении, сопоставляются данные из разных отчетов для выявления недостоверных или искаженных данных.

УУ служит инструментом планирования, если бухучет неполноценно показывает реальные затраты и ресурсы.

Исходя из вышесказанного, убыток возникает в каждом виде учета по-разному. В НУ появляется только на некоторых системах налогообложения, при формировании налогооблагаемой базы:

- ОСНО по налогу на прибыль.

- УСН «доходы минус расходы» по единому налогу.

- ЕСХН по единому сельхозналогу.

В УУ выводится почти аналогично бухгалтерскому, ведущемуся кассовым методом. Если в общем, то формула несложная: остаток средств на счетах (в кассе организации) на начало периода минус фактические затраты плюс поступления. Иногда добавляются еще прогнозные показатели.

Бухгалтерский учет

В бухучете убыток возникает, если создается одна из следующих ситуаций:

- Проведена инвентаризация и выявлены недостачи, в т. ч. денежных средств. В результате списание происходит за счет норм естественной убыли (это относится, например, к продуктам – свежие овощи, фрукты и т.п.), виновных лиц (кладовщик, кассир, продавец).

- Д 20, 25, 23, 44… К 94 – отражено списание недостачи.

- Д 90.2 К 20, 25, 23, 44… – при закрытии периода списаны затраты в себестоимость.

- Д 90.9 К 90.2 – формируется сальдо.

- Д 99 К 90.9 – списывается убыток на финансовые результаты.

- Прирост расходов при одновременном сохранении прежнего уровня доходов. Увеличение затрат связано с такими ситуациями, как: установка новых основных средств, когда оборудование запущено, амортизация включается в расходы, а производимая продукция еще не реализуется, или снято офисное помещение для обособленного подразделения, аренда начисляется, а доходов новый офис пока не приносит. Соответственно, статьи затрат (счета 20, 44, 25, 26 и другие) прирастают, а выручка (счет 90.1) нет.

- Сохраняется прежний уровень расходов, но падают продажи. Реализации упали или их вовсе нет, как в 2020 году из-за пандемии коронавируса многие организации в сфере торговли, общественного питания, туризма, перевозок вынуждены были приостановить работу. Причинами могут стать плохая маркетинговая или кадровая политика: неэффективная реклама, ошибки в продвижении, неправильный подбор персонала, отток высокопрофессиональных кадров и т. д. Счета те же, что выше, только затраты не растут, а вот выручка уменьшается.

- Списана дебиторская задолженность. Контрагент был ликвидирован, по решению суда вам отказано во взыскании задолженности или прошел срок для подачи иска – в этих случаях необходимо списать долг в бухгалтерском учете. Организации должны формировать на этот случай резерв, но его не всегда достаточно, и тогда оставшаяся часть списывается проводкой Д 91.2 К 62, 60, 76…, увеличивая затраты.

- Новая организация. Старт бизнеса всегда связан со значительными вложениями, при этом появления первых реализаций и денег можно ждать долго. В результате расходы есть, а выручки еще нет. Такое положение нормально для недавно зарегистрированной компании и не является поводом для интереса даже со стороны ФНС.

- Недействующая организация. Таких на самом деле много. Казалось бы, не работаешь, значит, нужно закрываться, но иногда организация оказывается в периоде «простоя» по объективным причинам:

- Собственник принял решение временно прекратить деятельность, но сохранить юридическое лицо (срок существования компании важен, и учредителю не хочется открывать в будущем новую).

- Организация обладает статусом, который сложно будет восстановить. Например, имеет членство в СРО, действующую лицензию, свидетельство на право производства каких-либо работ, контракт на долгосрочную аренду государственной собственности и т. п.

- Активы компании низкорентабельны в данный момент, но станут высокорентабельными в будущем. Допустим, сейчас реализовать целое заводское здание невозможно, т.к. оно находится в труднодоступном районе, но в течение нескольких лет рядом с ним будет построена новая дорога, что улучшит инфраструктуру и позволит продать здание гораздо дороже.

- Цена реализации ниже себестоимости и других затрат. Это может быть временное явление. К примеру:

- Новая компания, старающаяся завоевать свою нишу, занижает цену, чтобы привлечь покупателя.

- Цена продукции рассчитана экономистами и вся маркетинговая стратегия, выбор целевой аудитории (т.е. тех покупателей которым интересна эта продукция) настроена соответствующе, заключены договора с оптовиками по фиксированной цене, но расчет оказался неверным, производство обошлось дороже.

- Форс-мажор. Компания выиграла государственный контракт на поставку оборудования, которое необходимо привести из-за рубежа. Поставка задержалась, организация понесла затраты, превосходящие цену контракта (кстати, не такое редкое явление, к сожалению, в области госзаказа).

В остальных случаях, когда невозможно установить виновного или в результате судебного разбирательства вынесено решение не в пользу организации, операции проводятся с участием счета 94 таким образом:

Или Дебет 91.2 Кредит 94, Дебет 91.9 Кредит 91.2, Дебет 99 Кредит 91.9 – в зависимости от вида недостачи.

Обратите внимание! Использование более быстрого списания амортизации приводит к возрастанию риска убытков. Например, если вы купили оборудование, относящееся к шестой амортизационной группе со сроком полезного использования от 10 до 15 лет и установили минимальный СПИ 10 лет.

Важно! В БУ обязательно должен создаваться резерв по сомнительным долгам (п. 70 Положения по бухгалтерскому учету, утвержденному Приказом 34-н), исключений не предусмотрено.

При этом даже у неработающей организации есть расходы: зарплата сторожа, аренда, земельный налог и т. д. Некоторые сохраняют счет в банке и платят за обслуживание.

Наверное, самый распространенный вопрос, который слышит главный бухгалтер от собственника по окончании очередного года и подведения итогов – «Почему деньги на счете есть, а прибыли нет и дивиденды я получить не могу?» Пункты выше зачастую и есть ответ.

Убыток в отчетности

Весь год вы добросовестно учитывали все хозяйственные операции, и настало время сформировать бухгалтерскую отчетность, которая бывает двух видов: полная и упрощенная. Полный комплект состоит из 6 отчетов и приложений. Это не значит, что сдавать надо весь набор. Те, у кого не наблюдалось изменений в капитале или целевых поступлений, соответствующие приложения не сдают.

Упрощенную отчетность вправе сдавать только некоторые категории организаций, указанные в п. 4 статьи 6 Закона о бухгалтерском учете 402-ФЗ:

- СМП.

- НКО.

- Участники проекта «Сколково».

При этом не могут воспользоваться этим правом организации, обязанные проходить аудит, некоторые виды кооперативов, компании, занимающиеся микрофинансовыми операциями, бюджетники и еще ряд организаций.

Многие организации, как субъекты малого предпринимательства, пользуются своим правом. В этом случае нужно подавать только первые два отчета: баланс и отчет о финансовых результатах, а также отчет о целевых средствах, если они были (для НКО, которые к СМП не могут относиться по определению, обязательно всегда).

Отдельно в балансе убыток отчетного периода, конечно, вы не увидите, в нем зафиксированы остатки по счетам на конец года. Всю информацию ищем во втором отчете.

В упрощенной форме всего несколько строк (в скобках их номер):

- выручка (без НДС и акцизов) (2110);

- обычные расходы (2120);

- проценты к уплате (2330);

- прочие доходы (2340);

- прочие расходы (2350);

- налог (2410);

- чистая прибыль (убыток) (2400).

Показатели указываются в обобщенном виде, более подробно их раскрывают в пояснительной записке (не всегда обязательно). Организации на УСН указывают в строке налога на прибыль единый налог. Строка итога вычисляется путем суммирования строк 2110 и 2340 и вычитанием из них всех остальных.

Полный отчет несколько шире, он раскрывает более полно каждый показатель. Например, не включительно в себестоимости, а отдельно показывает коммерческие и управленческие расходы, отражает доходы от участия в других организациях, проценты не только к уплате, но и получению, формирует промежуточные итоги.

В форме есть и особые строчки: налог на прибыль и включенные в него текущий и отложенный налог. Это формулировки для тех, кто применяет ПБУ 18/02. Организации на общей системе налогообложения, если они могут вести упрощенный учет, но отказались от этого права или те, кто изначально должен вести только полный, используют указанное Положение при расчете налога на прибыль.

Во второй части отчета расположены строки справочных данных: результаты от переоценки активов или от прочих операций, которые не вошли в расчет, а также прибыль (убыток) на акцию (для акционерных обществ).

Для сравнения в формах есть две колонки – по данным отчетного периода и аналогичного периода прошлого года. Так можно проследить динамику показателей.

Важно! В некоторых случаях, когда в бухгалтерской отчетности исправлялись ошибки, возможно, что данные, указанные за прошлый период в текущем отчет, не совпадут с прошлогодними (часть II ПБУ 22/2010).

Чистая прибыль (убыток) отчетного периода находится в строке 2400 формы отчета о финансовых результатах.

Влияние на деятельность

Как наличие убытка в бухгалтерии повлияет на организацию – таким вопросом в первую очередь задаются собственники и руководители. Если ваше руководство упорно считает, что нужно платить налогов как можно меньше, поэтому расходов должно быть как можно больше (кстати, не всегда реальных), а убыток – вообще супер (да, таких тоже много), покажите им следующий список причин, чем плоха такая ситуация:

- Дивиденды. Несмотря на то что в управленческом учете учредителя радует доход, но убыток в бухгалтерском не позволит начислить и выплатить дивиденды. Пусть даже на счете лежат миллионы. На покрытие можно направить часть или всю нераспределенную прибыль прошлых лет (если есть), это позволяет выровнять показатели (хотя дивиденды все также нельзя выплатить), но лишает возможности распределить имевшуюся прибыль на другие цели.

- Кредиты. Дали бы вы в долг человеку, который тратит больше, чем зарабатывает и сидит «в минусе»? Вряд ли. Такое же отношения к организации будет у банка, если надумаете взять кредит, даже залог в этом деле вряд ли поможет.

- Банковские гарантии. Участие в государственных закупках по 44-ФЗ предполагает в некоторых случаях использование банковских гарантий: при подаче заявки, заключении контракта, обеспечении гарантийных обязательств перед заказчиком. Это позволяет не отвлекать и не замораживать оборотные средства. Особенно актуально при крупных контрактах, когда суммы обеспечения солидные, у вас может просто не быть таких денег, а авансами бюджетники исполнителей не балуют. Банк опять же станет оценивать финансовое положение участника закупок, и отрицательные показатели не пойдут на пользу.

- Участие в закупках. Само участие в торгах ставится под вопрос, если у вас убыточная деятельность. По 44-ФЗ бухгалтерские отчеты не требуются, а вот по 223-ФЗ вполне, потому что заказчики устанавливают собственные требования (федеральный закон дает такое право) в отношении потенциального участника и исполнителя. В их числе встречается представление отчетов за предыдущий год, подтверждающих надежность будущего поставщика или исполнителя (наличие активов, отсутствие долгов и т.п.)

- Проверки и требования. ФНС проверяет не только убыток в декларации по налогу на прибыль или УСН, ее заинтересует и «бухгалтерский» отрицательный итог. Скорее всего, служба поинтересуется причинами, возможно, запросит документы. В особо запущенных случаях (если игнорировать требования) возможна выездная проверка.

- Банкротство. Убытки идут рука об руку с банкротством. Сами по себе, конечно, они не говорят о неплатежеспособности, но косвенно – вполне. Если вы затянули с платежами поставщику, он проверил вашу отчетность (это реально сделать, даже согласия – данные открытые) и выяснил, что пару лет идет убыток, есть вероятность, что кредитор обратится в суд с требованием о признании организации банкротом. Придется доказывать свою состоятельность судье или договариваться.

- Ликвидация. Опять же убытки не обязательно означают, что чистые активы стали ниже уставного капитала, но, скорее всего, это так. Налоговая служба вправе инициировать процедуру ликвидации, обратившись в суд (пункт 11 статьи 7 закона «О налоговых органах РФ»), а организация обязана принять решение, если в течение трех лет подряд ситуация не меняется.

Варианты решений: ликвидация или уменьшение УК. Причем если он минимальный, то, наоборот, придется, возможно, увеличивать его, доводя до уровня ЧА.

Наверное, ни один пункт не порадует собственников. Сокращение расходов и оптимизацию можно проводить и не доводя компанию до кризиса (пусть даже формального).

Как избежать убытков

Есть ли способы избавиться от убытка в бухгалтерском учете? На самом деле – да. Рассмотрим самые оптимальные варианты, которые осуществимы в любой организации:

- Распределить расходы. Если замечаете, что приближаетесь к концу года к критическому уровню, попробуйте перенести часть затрат на следующий год: не списывайте второпях материалы только для того, чтобы «не болтались остатки», увеличивайте сроки полезного использования ОС, снижая сумму амортизации, не мучьте сотрудников в конце года, подотчетные лица могут сдать отчеты в будущем году (расходы признаются на дату отчета).

- Отринуть сомнения. Не принимайте, уберите расходы, вызывающие сомнения, оставляйте только надежные. Да, это может повлечь исправление деклараций (но не всегда) – согласуйте с руководителем, что ему важнее, но не забудьте составить и озвучить собственное мнение.

- Пересмотр учетной политики. МПЗ стоимостью до 40 тысяч в бухгалтерском учете можно признавать основными средствами (пункт 5 ПБУ 6/01), это нужно закрепить в учетной политике, тогда затраты на недорогие ОС распределятся равномернее.

Можно списывать МПЗ методом ФИФО (п. 16 ПБУ 5/01), т.е. начиная со стоимости первой партии и переходя к последней. Поскольку цены на многие товары поднимаются регулярно, это позволит при большом обороте материалов снизить затраты, включаемые в себестоимость.

Не забудьте про компьютерные программы, системы, ЭЦП, антивирусы их в бухучете допустимо отражать как расходы будущих периодов на время действия ключей, сертификатов, лицензий и т.д., а не списывать одномоментно.

- Провести тщательную инвентаризацию. Не даром она обязательно проводится к концу года. Найдется неучтенный объект – вырастут прочие доходы.

- Получить прощение долга. Если есть благородный человек или организация, которая готова простить кредиторскую задолженность (например, собственник, предоставивший заем), то полученная выгода также увеличит прочие доходы.

- Не списывать дебиторку. Совершенно обратная ситуация – создавать нагрузку как в налоговом, так и в бухгалтерском учете списанием задолженности, которая вот-вот станет безнадежной не всегда полезно. Подпишите с контрагентом акт сверки или подайте все-таки заявление в суд на взыскание и срок исковой давности продлится.

- Принять работы. Остаются считанные дни до нового года, работы на объекте выполнены, но ваш заказчик готов принять работы только после праздников – договоритесь о подписании акта в декабре и отразите выручку в закрываемом году. Кстати, заказчику это также может быть выгодно. Не всегда это понимает руководитель, так что попробуйте побеседовать с главбухом или экономистом. Хотя может они тоже пытаются сократить свои расходы.

Эта статья ни в коем случае не призыв скрывать какие-то операции или указывать недостоверные данные. Грамотный специалист различает сокрытие фактов хозяйственной деятельности и оптимизацию, а главбух должен уметь оптимизировать учет, не нарушая законодательство.

Убытки, полученные в НУ по результатам налогового периода, можно списать на уменьшение налогооблагаемой базы в последующие годы.

Из статьи вы узнаете, как отразить в 1С убытки, чтобы они корректно уменьшали «прибыльную» базу в будущем и автоматически попадали в декларацию. Рассмотрим вариант, если организация не применяет ПБУ 18/02.

Узнать, как перенести убытки, если организация применяет ПБУ 18/02

Содержание

- Законодательство: порядок переноса убытков прошлых лет

- Пошаговая инструкция

- Закрытие налогового периода

- Определение суммы убытка, подлежащего переносу

- Убыток в регистрах бухгалтерского учета (НУ)

- Убыток в декларации по налогу на прибыль

- Перенос убытка на будущие периоды

- Списание убытков прошлых лет

- Убытки прошлых лет в декларации по налогу на прибыль

Законодательство: порядок переноса убытков прошлых лет

НК РФ разрешает уменьшать базу по прибыли на сумму убытков, полученных в прошлых налоговых периодах.

Перенос убытков на будущее возможен как по итогам отчетного (1 квартал, 1 полугодие, 9 месяцев), так и по итогам налогового периодов (Письма Минфина от 03.08.2012 N 03-03-06/1/382, от 16.01.2013 N 03-03-06/2/3).

С 01.01.2017 по 31.12.2024 базу по налогу на прибыль за текущий отчетный (налоговый) период нельзя уменьшать на убытки прошлых лет более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Нижеперечисленные налогоплательщики, имеющие особый статус и применяющие в соответствии с НК РФ особые налоговые ставки, не могут списать убыток:

- резиденты технико-внедренческой особой экономической зоны, а также организации-резиденты туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер (п. 1.2 ст. 284 НК РФ);

- участники региональных инвестиционных проектов (п. 1.5, п. 1.5-1 ст. 284 НК РФ);

- участники свободной экономической зоны (п. 1.7 ст. 284 НК РФ);

- резиденты территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

- резиденты свободного порта Владивосток (п. 1.8 ст. 284 НК РФ);

- участники особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- участники специальных инвестиционных контрактов (п. 1.14 ст. 284 НК РФ);

- резиденты Особой экономической зоны в Калининградской области (п. 6 и п. 7 ст. 288.1 НК РФ).

Временного ограничения на перенос нет: он производится до полного списания убытка, полученного за все предыдущие годы. Если убытки получены более, чем в одном налоговом периоде, перенос осуществляется в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

Все время, пока идет перенос, необходимо хранить первичку, подтверждающую возникновение убытка (п. 4 ст. 283 НК РФ). По окончании переноса эти документы храните еще 4 года (пп. 8 п. 1 ст. 23 НК РФ).

Пошаговая инструкция

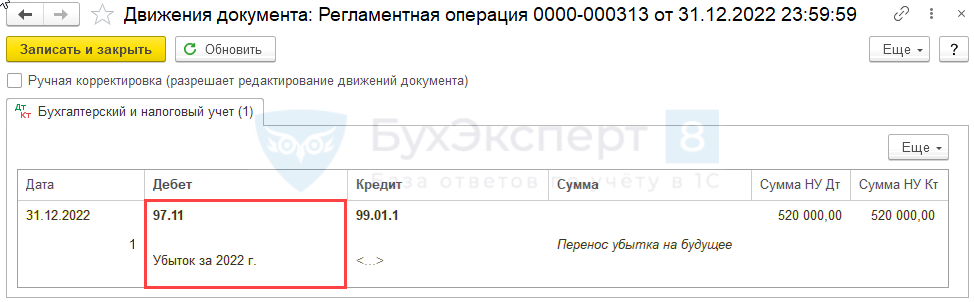

По результатам 2022 года Организация в налоговом учете получила убыток 520 000 руб. Она решила, что этот убыток будет уменьшать налоговую прибыль последующих лет.

В 1 квартале 2023 года в НУ получена прибыль 800 000 руб.

Организация освобождена от применения ПБУ 18/02.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

Перенос убытка производится автоматически регламентной операцией Перенос убытков по налогу на прибыль в процедуре Закрытие месяца за декабрь.

Рассмотрим порядок проверки регламентных операций, связанных с переносом убытка в НУ.

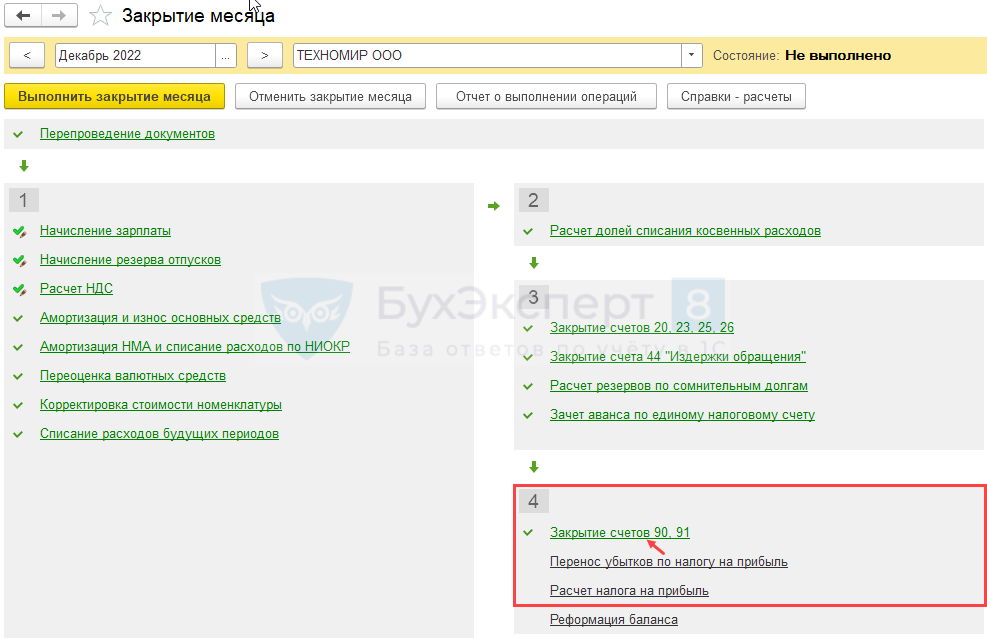

Закрытие налогового периода

Для определения убытка по налоговому учету запустите процедуру Закрытие месяца (раздел Операции — Закрытие месяца) по следующему алгоритму:

- выполните за декабрь операцию Перепроведение документов за месяц;

- определите финансовый результат налогового периода, проведя регламентную операцию Закрытие счетов 90, 91.

Определение суммы убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

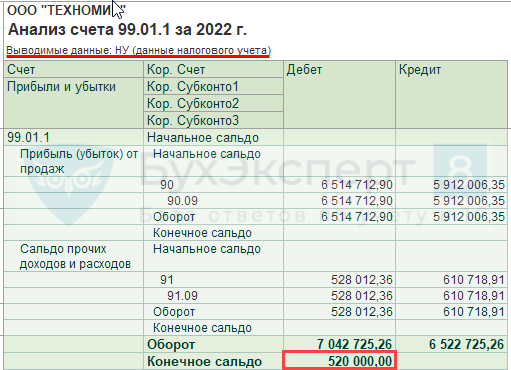

Убыток к переносу на будущее может быть определен разными способами. Например, можно сформировать отчет Анализ счета 99.01.1 (Отчеты — Анализ счета). Оборот по счету 99.01.1 по данным налогового учета покажет сумму убытка, подлежащего переносу на будущие налоговые периоды.

Чтобы в Анализе счета вывести данные налогового учета:

- в форме отчета нажмите кнопку Показать настройки;

- в форме настройки отчета на вкладке Показатели установите флажок НУ (данные налогового учета).

После этого по кнопке Сформировать создайте отчет.

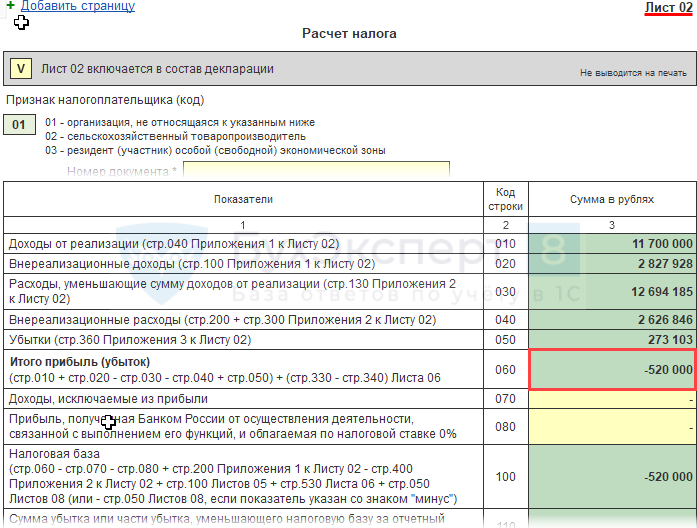

Убыток в декларации по налогу на прибыль

Второй способ определения годового убытка — в декларации. Убыток, полученный по итогам налогового периода, должен быть отражен в:

- Листе 02 стр. 060 «Итого прибыль (убыток)».

Убыток, указанный в декларации, должен соответствовать убытку по налоговому учету, т. е. сальдо по дебету счета 99.01.1 в НУ до реформации баланса.

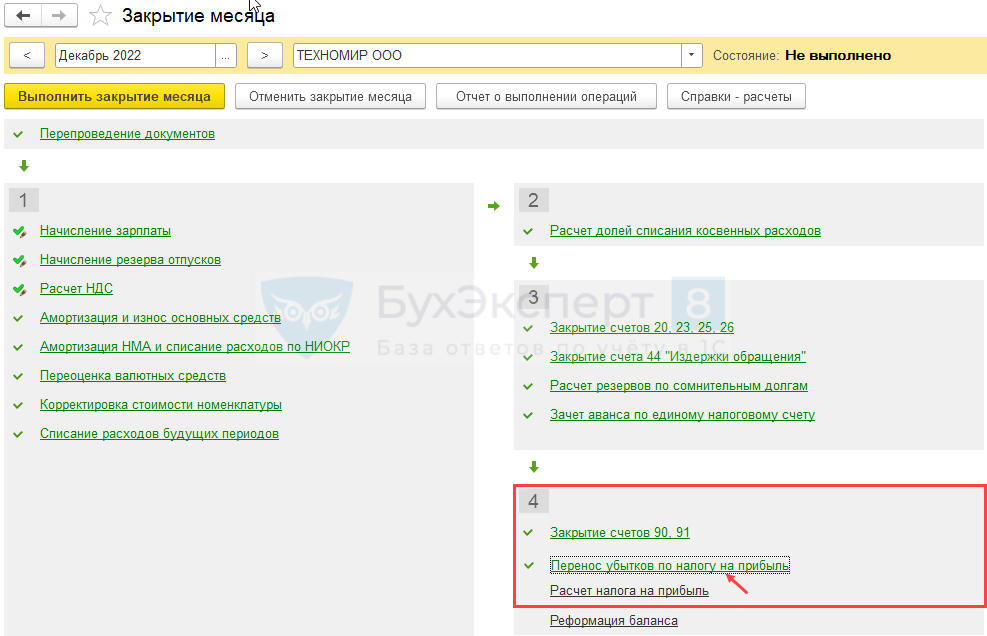

Перенос убытка на будущие периоды

Перенос убытка на последующие периоды производится автоматически в конце каждого года (31 декабря), если по его итогам получен убыток в НУ.

Проведите регламентную операцию Перенос убытков по налогу на прибыль.

Проводки

Регламентная операция формирует проводку по переносу убытка на будущие налоговые периоды по субсчету 97.11 «Убытки прошлых лет по налогу на прибыль» рабочего плата счетов 1С с субконто РБП Убыток за 2022 г., который не доступен для редактирования в ручном режиме.

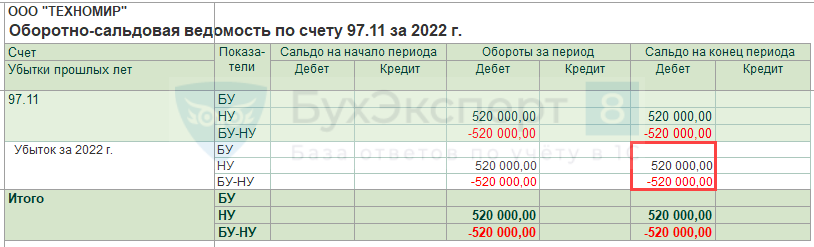

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.11 (Отчеты – Оборотно-сальдовая ведомость по счету):

- укажите период — по 31.12.2022;

- по кнопке Показать настройки на вкладке Показатели установите флажки БУ, НУ, БУ-НУ.

Списание убытков прошлых лет

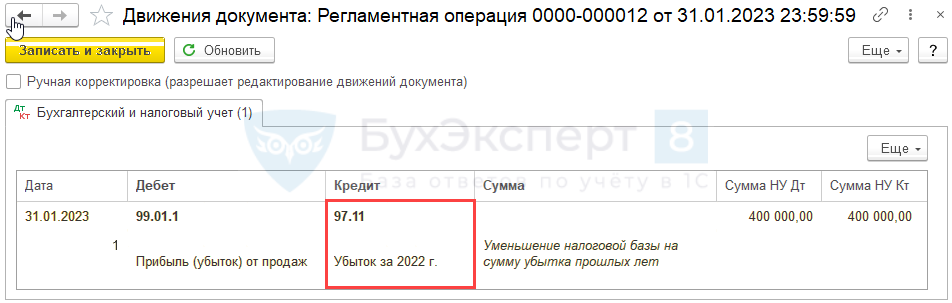

Если в следующем налоговом периоде образуется прибыль в НУ, она автоматически уменьшится на часть убытка прошлого периода (либо на всю его сумму — в зависимости от размера прибыли).

Ежемесячно до тех пор, пока убыток не спишется полностью, в меню процедуры Закрытие месяца будет появляться регламентная операция Перенос убытков по налогу на прибыль.

Проводки

Документ формирует проводку:

- Дт 99.01.1 Кт 97.11 — списаны убытки прошлых лет в уменьшение прибыли текущего периода.

Проверка

Расчет списания проверьте по отчету Справка — расчет списания убытков прошлых лет. Формируется по кнопке Справки-расчеты в форме Закрытие месяца ![]() PDF или по ссылке Списание убытков прошлых лет.

PDF или по ссылке Списание убытков прошлых лет.

Из отчета видно:

- максимальная сумма прибыли, на которую можно уменьшить убытки прошлых лет:

- 800 000 * 50% = 400 000 руб.

- остаток несписанного убытка:

- 520 000 — 400 000 = 120 000 руб.

В сноске отчета Справка — расчет списания убытков прошлых лет есть напоминание: «В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2024 года налоговая база за текущий отчетный (налоговый) период не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов» (п. 2.1 ст. 283 НК РФ)».

Убытки прошлых лет в декларации по налогу на прибыль

В «прибыльной» декларации списанный убыток прошлых лет отражается в:

Несписанный убыток отразите в:

- Приложении № 4 к Листу 02 стр. 160 «Остаток неперенесенного убытка на конец налогового периода — всего».

PDF

PDF

Как перенести убыток, если его списание нужно отложить или прервать?

См. также:

- Реализация ОС с убытком

- Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02

- Справочник Расходы будущих периодов

- Документ Операция, введенная вручную

- Декларация по налогу на прибыль за 2021 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно