- Опубликовано 11.11.2021 18:30

- Автор: Administrator

- Просмотров: 4384

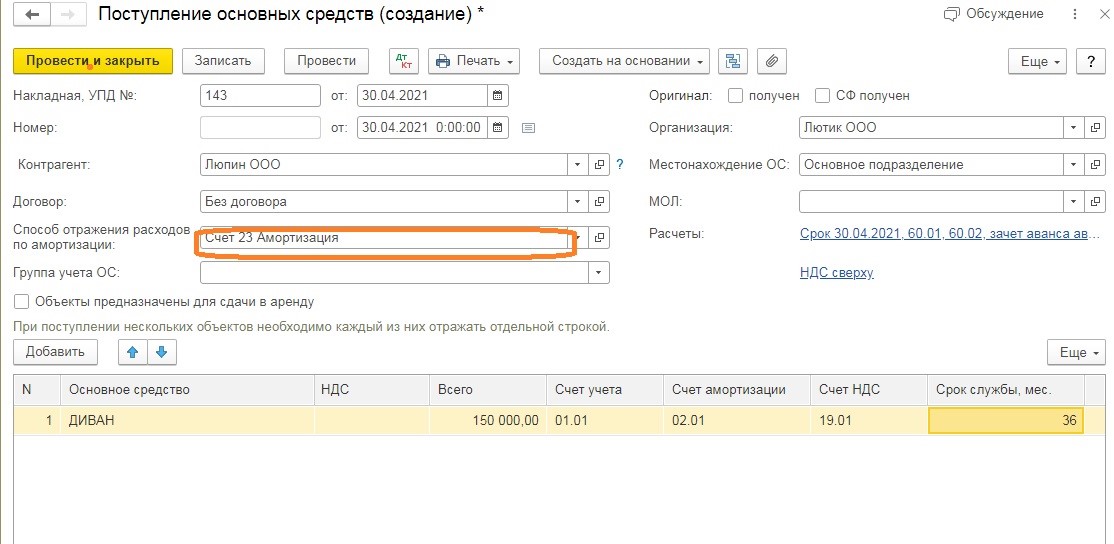

Ошибки подстерегают бухгалтеров на каждом шагу. Важно – научиться их вовремя и корректно исправлять! В данной публикации рассмотрим пример, как изменить в бухгалтерском учете счет начисления амортизации по основному средству, не открывая закрытый период в 1С: Бухгалтерии предприятия ред. 3.0. Такая ситуация возможна в нескольких случаях: когда ошибочно выбран неверный счёт или изменилось назначение использования объекта ОС. Решение при любом варианте будет одно и то же.

Согласно нашего примера при анализе распределения затратных счетов в сентябре 2021 г. выяснилось, что амортизация по объекту «Диван» с апреля ошибочно отражается на счете 23 «Вспомогательные производства» вместо счета 26 «Общехозяйственные» расходы».

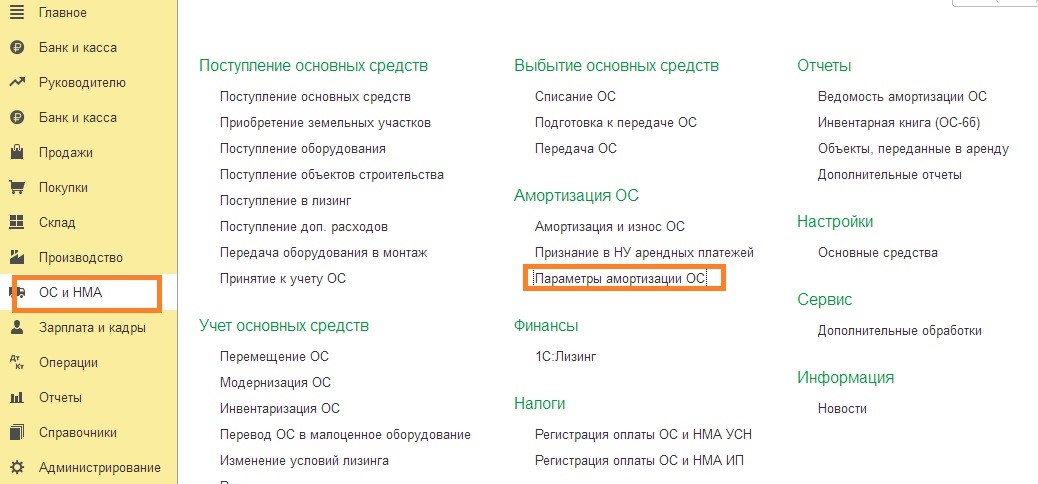

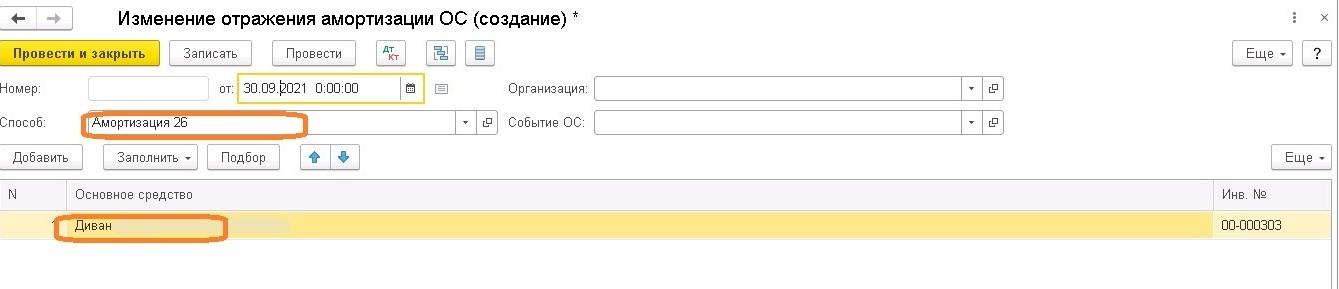

Чтобы это исправить нам необходимо зайти в раздел «ОС и НМА» программы 1С: Бухгалтерия предприятия 8, ред. 3.0., далее выбрать пункт «Параметры амортизации ОС».

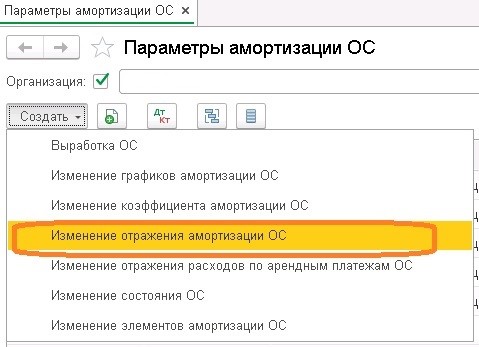

В открывшемся окне выбираем из списка «Изменение отражения амортизации ОС».

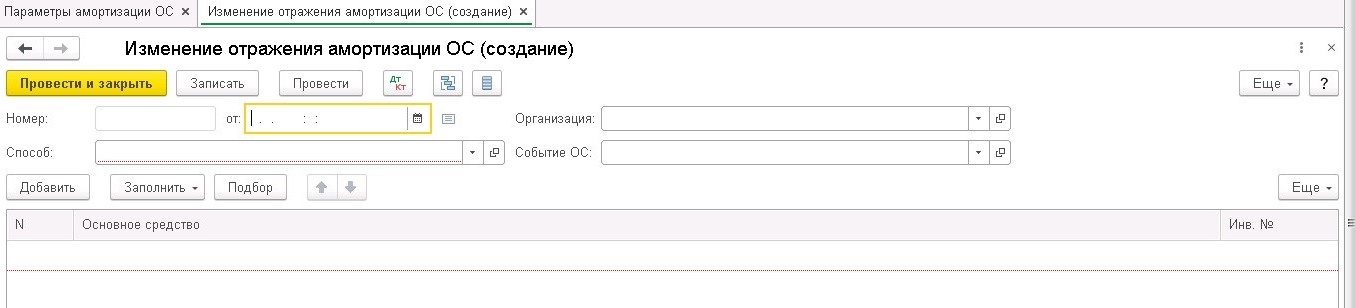

Создаем новый документ, указываем дату, верный способ отражения амортизации «Счет 26».

В табличной части выбираем из списка исправляемый объект основных средств, далее кнопка «Провести и закрыть».

Важный нюанс: новый порядок начисления амортизации будет применяться со следующего месяца от даты документа. Т.е. если дата в документе сентябрьская, то по-новому амортизация начнет считаться только с октября.

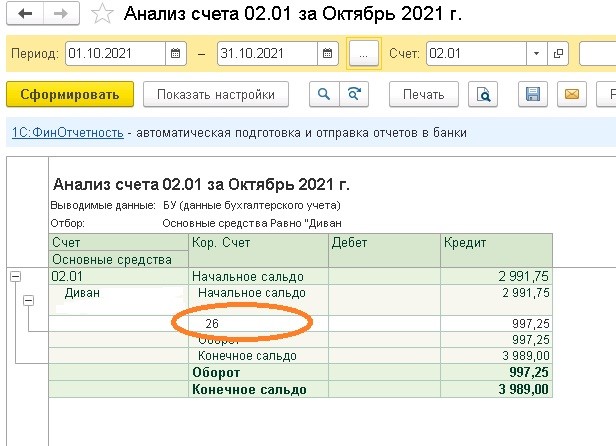

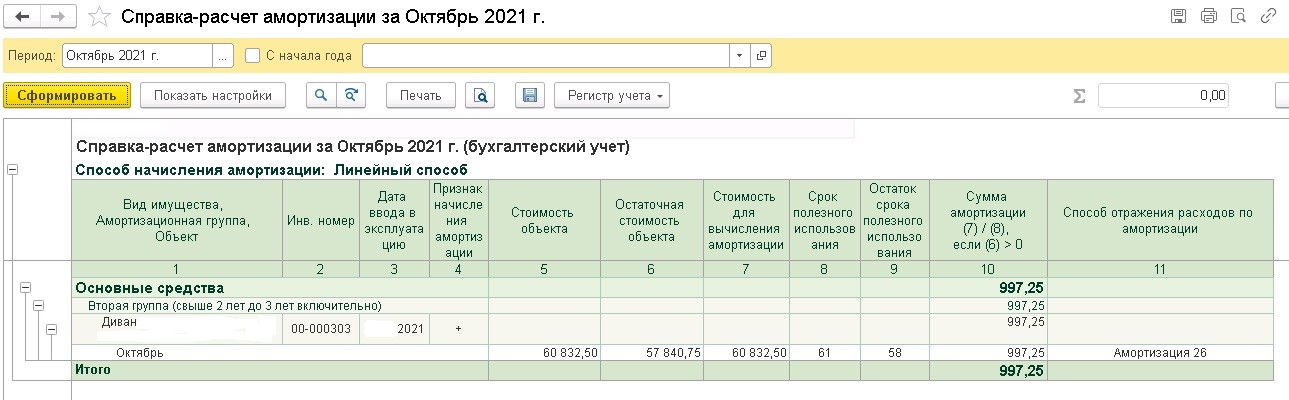

Запустим закрытие месяца, переначислим амортизацию за октябрь. Теперь сформировав анализ счета 02 «Амортизация ОС», можно увидеть, что амортизация ушла на верный счёт.

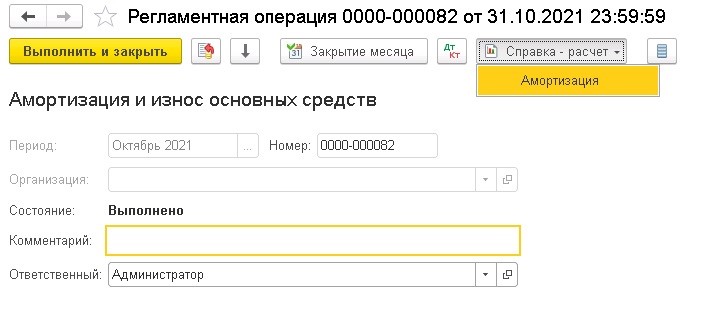

Сформируем справку-расчет из раздела «Регламентные операции», далее нажмем на закладку Амортизация.

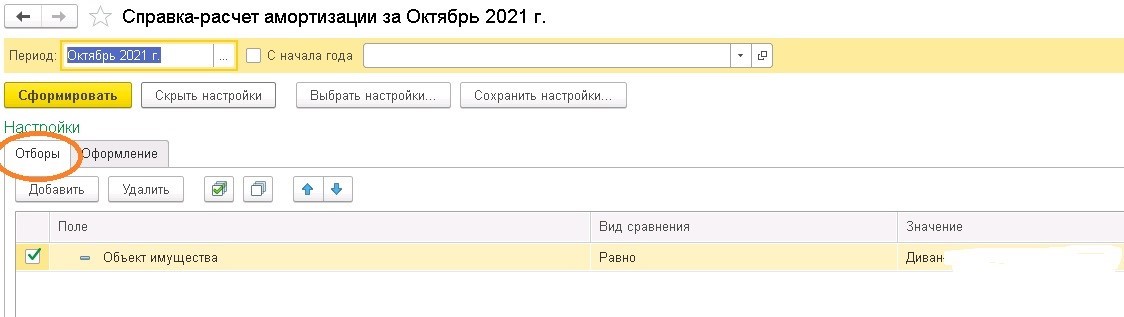

В появившемся документе выберем закладку «Показать настройки», произведем отбор необходимо объекта основного средства.

И сформируем документ.

Как видите, здесь тоже счет начисления изменился.

Мы надеемся, что вам была полезна данная информация.

Автор статьи: Евгения Тарасова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Отражение затрат не на том счете может повлечь ошибки не в одной хозяйственной операции. Если при отражении затрат формирующих первоначальную стоимость выбрать не правильный счет, то это не только неверно отразится по счету 01 «Основные средства», но и начисленная амортизация не будет соответствовать действительности. Рассмотрим, как исправить такую ошибку, если по критериям учетной политики она соответствует существенной и бухгалтерская отчетность утверждена.

Содержание

- Пошаговая инструкция

- Исправление ошибки

- Исправление существенной ошибки

- Исправление начисленной амортизации

- Исправление первоначальной стоимости для расчета амортизации

- Декларация по налогу на прибыль за текущий период

- Бухгалтерская отчетность за текущий период с ретроспект.изменениями

Пошаговая инструкция

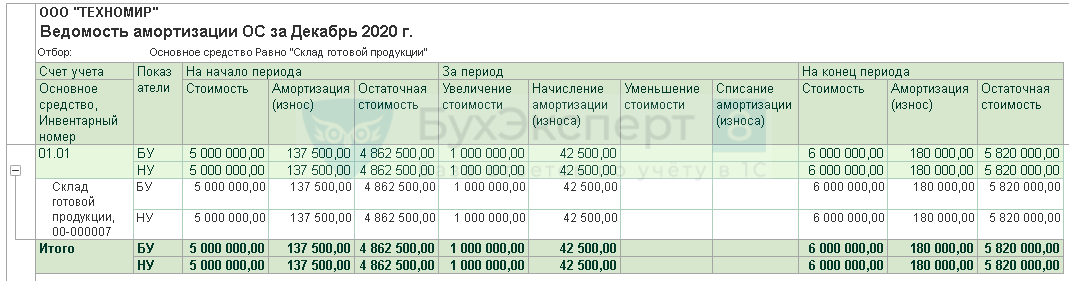

02 декабря 2019 организация ввела в эксплуатацию реконструированное нежилое помещение Склад готовой продукции стоимостью 5 000 000 руб.

31 декабря 2020 обнаружена существенная ошибка, допущенная при вводе объекта в эксплуатацию, а именно:

- при оценке введенного в декабре 2019 в эксплуатацию объекта капитального строительства часть капитализируемых расходов (1 000 000 руб.) была ошибочно отражена на счете 97, вместо счета 08. В итоге сумма не вошла в первоначальную стоимость объекта, а так и осталась учтена в дебетовом сальдо счета 97.

События 2019 года, связанные с приобретением ОС и его реконструкцией:

- 03 июня 2019 приобретен у ООО «АН ЛИДЕР» объект Магазин стоимостью 6 000 000 руб. (в т. ч. НДС 20%);

- 05 июня 2019 организация заключает с ООО «ВЕКТОР» договор на строительно-отделочные работы по реконструкции объекта в виде перепланировки и последующей отделки. Назначение объекта поменяется с розничного магазина на склад;

- 30 ноября 2019 подписан акт о приеме-сдаче реконструированного объекта на сумму 1 200 000 руб. (в т.ч. НДС 20%).

В результате за:

2019 год:

- в Балансе неправильно отражены данные по строкам:

- 1150 «Основные средства»;

- 1210 «Запасы».

2020 год:

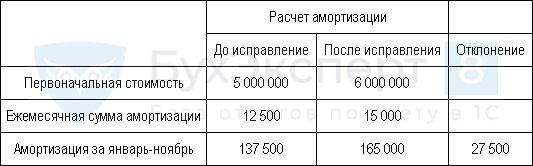

- занижены расходы на амортизацию, вместо 165 000 руб. начисленная сумма составила 137 500 руб.;

- завышена налогооблагаемая база по налогу на прибыль в размере 27 500 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Исправление ошибки

БУ

Существенная ошибка, обнаруженная после утверждения отчетности, исправляется в корреспонденции со счетом 84 и осуществляется ретроспективный пересчет показателей в отчетности (п. 9 ПБУ 22/2010).

НУ

За 2020 в расходах НУ недоучтена сумма начисленной амортизации, ошибка не приводит к занижению налога, поэтому перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (IV квартал 2020) и отражается в текущей декларации по текущим строкам (ст. 54 НК РФ).

НДС

Исправлений в части НДС не требуется, т.к. входной НДС был принят к вычету в соответствии с законодательством:

- II квартал 2019 в размере 1 000 000 руб. по приобретению объекта;

- IV квартал 2019 в размере 200 000 руб. по работам на реконструкцию объекта.

Исправление существенной ошибки

Перед исправлением ошибки обязательно проверьте данные по счету, на котором учли расходы – были ли при расчете налога на прибыль.

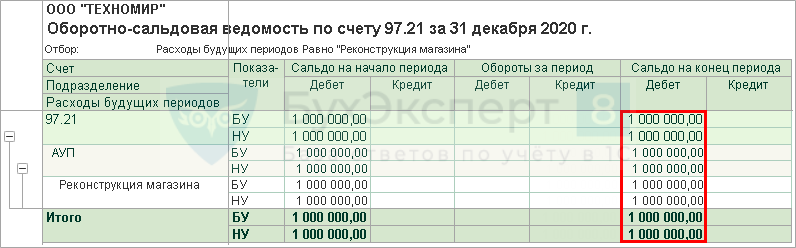

Сформируем Оборотно-сальдовую ведомость по счету 97.21: счет на котором ошибочно отражены затраты на первоначальную стоимость.

Остаток по счету 97.21 соответствует ошибочно учтенным затратам, следовательно, они не учтены при расчете налога на прибыль.

Исправление данных счетов не влияет на искажение налога на прибыль, поэтому сумма в НУ исправляется на такую же дату, как и в БУ.

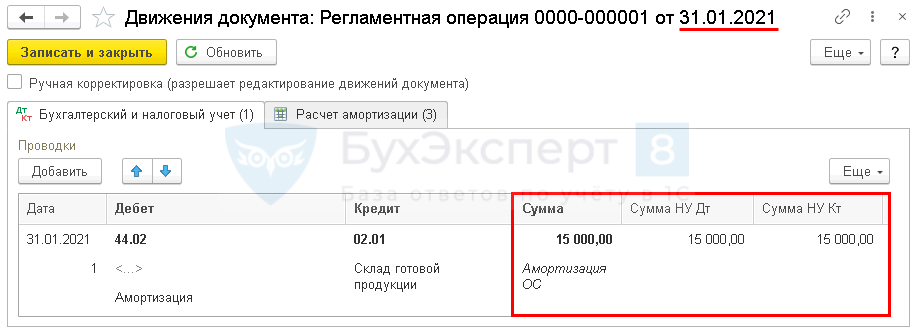

Исправление начисленной амортизации

Рассчитываем сумму амортизации, которую не учли:

Т.к. расходы в НУ были занижены, а налог на прибыль за 1 квартал, полугодие и 9 месяцев завышен, то ошибку можно исправить датой обнаружения и отразить в текущей декларации по текущим строкам.

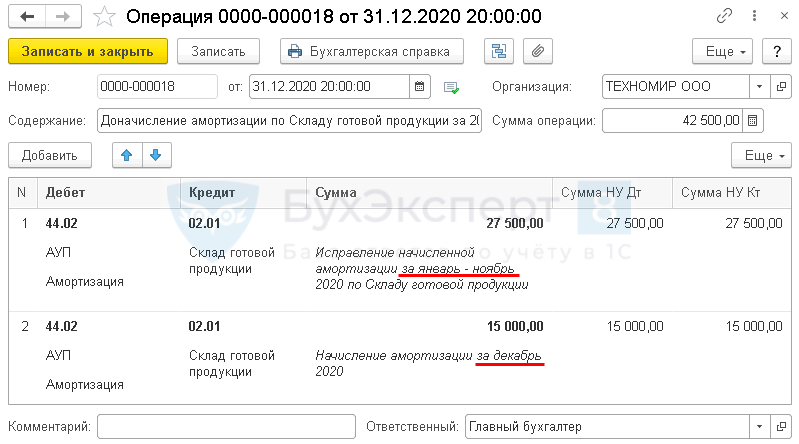

При начислении амортизации вручную, в регламентной операции Амортизация и износ основных средств процедуры Закрытие месяца по данному ОС расчета не будет. Поэтому учтите в расходах амортизацию и за месяц обнаружения ошибки в полном размере.

Начисленная амортизация и остаточная стоимость с декабря отразится в отчетах правильно.

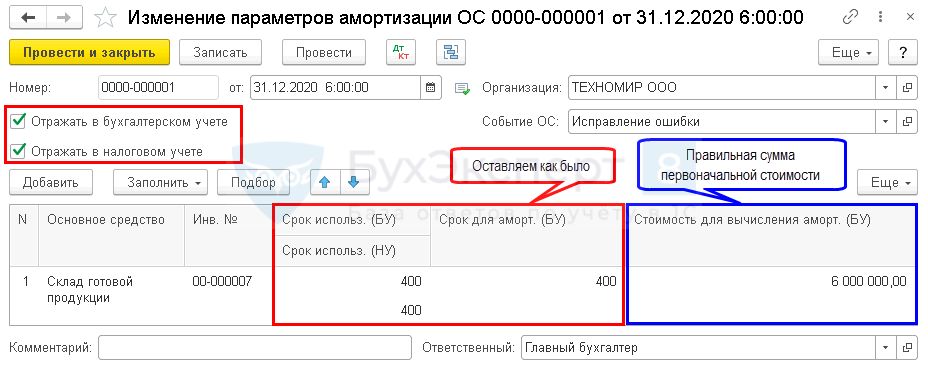

Исправление первоначальной стоимости для расчета амортизации

Для правильного расчета амортизации в следующих месяцах после исправления ошибки введите документ Изменение параметров амортизации ОС в месяце исправления начисленной амортизации! Если указать:

- дату раньше исправления (например, дату возникновения ошибки), то при перепроведении Закрытия месяца, сумма амортизации пересчитается;

- дату позже исправления (например, дату следующего месяца), то амортизация за этот месяц также рассчитается неправильно: изменения в расчете амортизации начинают действовать со следующего месяца после даты документа.

Со следующего месяца сумма амортизация рассчитается правильно.

Декларация по налогу на прибыль за текущий период

Декларация по налогу на прибыль за 2020 год не была сдана, поэтому ее просто перезаполните. Сумма заполнится автоматически, т.к. внесены все изменения в этом периоде:

В титульном листе: ![]() PDF

PDF

- Номер корректировки – 0, т.е. первичная декларация;

- Налоговый (отчетный) период (код) – 34 «год», т.е. числовой код периода предоставления декларации.

В Листе 02 Приложение N 2 стр. 040 «Косвенные расходы»: ![]() PDF

PDF

- правильная сумма косвенных затрат.

В декларации за 2019 год ошибок не было.

Бухгалтерская отчетность за текущий период с ретроспект.изменениями

Т.к. Бухгалтерская отчетность за 2019 год утверждена, то изменения вносятся в отчетности за 2020 год.

В Балансе на 31 декабря 2019 отразить ретроспективный пересчет остатков: ![]() PDF

PDF

- стр. 1150 «Основные средства» — вручную прибавить неучтенные расходы в первоначальной стоимости;

- стр. 1210 «Запасы» — вручную убавить излишне отраженные расходы по счету 97.21.

См. также:

- Существенность в исправлении ошибок

- Позднее поступление документов: является ли ошибкой в БУ?

- Занижена сумма выручки прошлого года

- Завышены расходы по услугам поставщика прошлого года

- Неучтенная реализация услуг прошлого года

- Пропущенные документы прошлого года от поставщика услуг

- Занижена сумма затрат прошлого года. Занижен транспортный налог

- Завышена сумма затрат прошлого года. Завышен транспортный налог

- Ошибка во взаиморасчетах с покупателем: указан неправильный договор. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто

- Техническая ошибка: номер счета-фактуры введен не верно

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

~ 2 мин на чтение

Нет времени читать?

отправить на почту

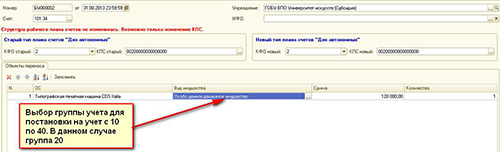

Потребность в изменении счета учета ОС возникает по многим причинам, в том числе при переносе объекта ОС из категории «особо ценное движимое имущество учреждения» (группа учета №20) в категорию «Иное движимое имущество учреждения» (группа учета №30) после обнаружения ошибки оприходования не на тот счет, после модернизации ОС и превышения порога стоимости для отнесения к ОЦДИ из 30 группы в 20 и другие основания для изменения.

После выполнение таких операций в учете нередко пользователи в результатах технологического анализа бухгалтерского учета (Бухгалтерский учет – Технологический анализ) видят сообщения:

- ОС: «ЗИЛ-131» (код: 00000000002255)

балансовая стоимость равна 0, а сумма амортизации на счете 1.104.34″ = 2 500,36; - ОС: «КАМАЗ» (код: 000000000000122)

– амортизация ОС начисляется на несколько счетов (ИФО / Счет) 1.104.34, 1.104.35;

– несоответствие счетов амортизации: начисляется на счет 104.34, в карточке ОС указан сч. 104.35 и другие ошибки;

Рассмотрим 2 способа изменения счета учета объекта ОС:

Первый способ: Порядок изменения счета учета объекта ОС (из группы №30 в группу №20) с помощью документа «Операция (бухгалтерская)» (см. Рис. 1).

| № | Наименование операции | Дебет | Кредит | Комментарии |

|---|---|---|---|---|

| 1 | Перенос балансовой стоимости | 101.24.310 | 101.34.310 | Одинаковая аналитика по дебету и кредиту, включая ИФО, КПС, КФО |

| 2 | Перенос амортизации | 104.34.310 | 104.24.310 | |

| 3 | Начисление амортизации | 401.20.271 (109.ХХ) | 104.24.410 | Начисление амортизации за месяц изменения счета учета ОС |

| 4 | В карточке объекта ОС (соответствующем элементе справочника «Основные средства») изменить счет учета (101.34 на 101.24) и счет начисления амортизации (104.34 на 104.24) |

Корреспонденции счетов проводок №1, 2 необходимо занести в список корректных проводок перед выполнением операции (Бухгалтерский учет – корректные проводки).

Рис. 1

Второй способ: Порядок изменения счета учета объекта ОС с помощью документа «Перенос остатков по счетам ОС» (меню «Сервис» – «служебные»)

Проводки из первого способа можно сформировать также с помощью документа «Перенос остатков по счетам ОС» (журнал «Перенос данных при изменении типа учреждения»).

Рис. 2

1. Документ вводится последней секундой месяца, поэтому начисление амортизации за текущий месяц должно быть выполнено.

2. Для старого и нового типа счетов следует указать одинаковые КФО и КПС.

3. По кнопке «Заполнить» в табличную часть подбираются все ОС, учитываемые на заданном счете (КФО, КПС). В табличной части надо оставить только нужный объект ОС, а остальные строки удалить («Типографская печатная машина CDS Italia»).

4. При проведении документа будут сформированы проводки из первого способа и внесены изменения в карточку объекта ОС.

Выбирайте любой способ изменения счета учета ОС и меньше совершайте ошибок!

В этой статье показываем самые частые ошибки с работе с инвентарной карточкой и способы их исправить

Содержание статьи:

Как появляются ошибки?

Когда ошибки обнаруживаются?

Самые частые ошибки в инвентарной карточке и способы их решения

В первой статье рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Во второй — как заполнять таблицы ИК.

Как появляются ошибки?

Если при ведении учёта основных средств пользоваться документом «Операция (бухгалтерская)», в инвентарной карточке могут появиться ошибки. Так происходит, потому что эта операция не формирует записи в регистрах основных средств, а значит, в карточку основных средств и в специализированные отчёты информация не попадает. Поэтому лучше не пользоваться этой операцией при учёте основных средств.

Например, если увеличить стоимость основного средства с помощью документа Операция (бухгалтерская), это изменение отобразится в оборотке по счёту. Но в инвентарной карточке и ведомости остатков стоимость не изменится.

Когда ошибки обнаруживаются?

Вот основные ситуации, в которых становятся заметны ошибки:

- Когда нужно списать основное средство. В помощнике подбора его нет, а в оборотно-сальдовой ведомости есть.

- Когда нужно списать основное средство, его балансовая стоимость списывается, а начисленная амортизация — нет.

- Стоимость или начисленная амортизация в ведомости остатков отличаются от данных бухгалтерского учета в оборотно-сальдовой ведомости.

- В ведомости остатков основных средств остаточная стоимость выводится в отрицательном значении.

- При выводе на печать инвентарной карточки основных средств остаточная стоимость выводится неправильно.

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

-

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

- Стоимость ОС в инвентарной карточке выше учётной. Стоимость будет выше, если нет записи регистра, в которой отражается уменьшение стоимости. Тогда нужно сделать расходное движение, которое уменьшит стоимость на нужную сумму.

- Отрицательная стоимость основного средства или его вообще нет в помощнике подбора – присутствует лишняя строка регистра, показывающая уменьшение стоимости. В таком случае делается приходное движение с теми же данными, что и в лишней записи.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

читайте также

Автор статьи

Екатерина Елизарова

Консультант по бухгалтерскому учету в государственных учреждениях

Бухгалтер, работая на участке основных средств, может найти ошибку ведения учета объектов. Важную роль при исправлении имеет период, в котором была допущена ошибка. Методы исправления в текущем периоде и в прошлых отличаются друг от друга. В статье мы рассмотрим вариант исправления бухгалтерских проводок при выявлении существенной ошибки прошлых лет.

- Перейдем сразу к практике

- Отражение исправления ошибки прошлых лет

- Ввод правильных записей

- Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Перейдем сразу к практике

Рассмотрим пример, когда бухгалтер обнаружил ошибку в принятии к учету объекта основных средств (далее объект ОС) в 2020 г. на счете 101.11 «Основные средства — недвижимое имущество учреждения». Объект ОС был принять на счет 101.11 при отсутствии документов, которые подтверждали бы его гос. регистрацию.

Отражение исправления ошибки прошлых лет

Данная ситуация — нарушение пункта 36 «Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденным приказом Минфина России от 01.12.2010 г. № 157н», (далее Инструкция № 157н), в котором говориться, что принятие к учету и выбытие из учета объектов недвижимого имущества осуществляется на основании документов, подтверждающих государственную регистрацию права или сделку.

В противном случае, до госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в «1С:БГУ», позволяет пользователю оформить исправления, как исправления текущего года, а затем преобразовать бухгалтерские записи с применением специальных счетов.

Для исправления ошибок прошлых периодов применяются корреспонденции со счетами 304.86 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году», 304.96 «Иные расчеты прошлых лет, выявленные в отчетном году».

В программе следует исправить ошибку прошлых лет, как ошибку текущего года. Для этого создается документ «Сторно» датой исправления ошибки, на основании документа «Принятие к учету ОС, НМА», отраженного в прошлых годах ошибочно.

Документ «Сторно», в отличие от остальных учетных документов, преобразовывает бухгалтерские записи исправления ошибок в табличной части с помощью кнопки «Заполнить». В нашем примере требуется заполнить табличную часть по кнопке «Заполнить» — «Исправление ошибок прошлых лет» — «Ошибка ранее прошлого года».

При заполнении табличной части документа бухгалтерские записи будут заполнены с применением специальных счетов исправления ошибок согласно выбранному периоду.

В табличной части документа «Сторно» будут отражены следующие записи: Дт 101.11.310, Кт 304.96.731 в сумме — 450000,00 рублей (Красное сторно); Дт 304.96.831, Кт 106.11.310 в сумме — 450000,00 рублей (Красное сторно).

Обратите внимание, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, табличная часть заполняется двумя записями в корреспонденции со счетом 304.96 (так как это ошибка ранее прошлого года). Сохранение документа осуществляется по кнопке «ОК»

Документ «Сторно» позволяет сформировать печатную форму «Бухгалтерской Справки» (ф. 0504833).

Ввод правильных записей

После проведения документа «Сторно», в программе следует создать документ «Поступление ОС (забаланс)», датой исправления ошибки, в примере 15.12.2020, с помощью которого объект недвижимого имущества будет поставлен на забалансовый счет 01 «Имущество, полученное в пользование».

Согласно стандарту «Учетная политика, оценочные значения и ошибки» и Инструкции № 157н, для забалансовых счетов, не предусмотрены специальные счета исправления ошибок прошлых лет. В связи с этим, в регламентированной бухгалтерской отчетности записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки.

Нужно исправить ошибку в учете?

Обратитесь к нашим специалистам и получите консультацию по работе в программе.

Получить консультацию

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Отражение сформированных бухгалтерских записей, в которых присутствуют специальные счета исправления ошибок прошлых лет 304.86 или 304.96, находит себя в «Журнале операций № 8-ош» по прочим операциям датой исправления ошибки.

В оборотах «Главной книги» (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей как обороты отчетного периода.

Исправление ошибок прошлых периодов будет отражено по соответствующим строкам граф 6, 10 Сведений об изменении остатков валюты баланса (ф. 0503173).

В рассматриваемом примере обороты исправления ошибки прошлых лет отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00.

Обороты по специальному счету исправления ошибок 304.96 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды — по Дт и Кт, итоговый показатель в строке будет равен нулю.

В Балансе (ф. 0503130) сумма входящих остатков основных средств по счету 101.00 на начало будет скорректирована в сторону уменьшения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 010.

Сумма входящих остатков вложений в НФА по счету 106.00 на начало года будет скорректирована в сторону увеличения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 120:

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, «Сведения о движении НФА» (действует с 2021) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет», и не учитываются в оборотах — в графах 5 — 10.

Этот выпуск решили посвятить ведению основных средств организации. Мы покажем, как это сделать, на примере программного продукта «1С:Бухгалтерия».

В статье рассмотрим:

- С чего нужно начинать ведение учета основных средств.

- Приобретение движений и выбытие основных средств.

- Учет основных средств по договору аренды и лизинга.

- Общие изменения, связанные с учетом основных средств после 1 января 2022 года.

В программном продукте «1С:Бухгалтерия» подсистема учета основных средств постоянно развивается.

Это происходит по двум причинам:

- Регулярные изменения в законодательстве.

- Повышение уровня автоматизации.

С чего нужно начинать ведение учета основных средств?

Для начала необходимо определиться с учетной политикой организации.

Для основных средств необходимо указать метод начисления амортизации как в бухгалтерском, так и в налоговом учетах.

Метод начисления амортизации в бухгалтерском учете указывается применительно к конкретному объекту основных средств при принятии его к учету.

- Переходим в раздел «Главное», затем регистр сведений «Учетная политика».

- Здесь устанавливаются ключевые параметры бухгалтерской учетной политики, а метод начисления амортизации не поименован.

Обратите внимание:

- В печатной форме «Учетная политика по бухгалтерскому учету» по умолчанию прописано, что для начисления амортизации основных средств применяется линейный способ для всех объектов основных средств.

- Если организация использует иные способы начисления амортизации, то их нужно указать в печатной форме, отредактировав предлагаемый файл.

Для целей налогообложения прибыли в налоговом учете амортизация может начисляться как линейным, так и нелинейным методом. В программе выбранный метод начисления амортизации указывается в форме настроек по налогу на прибыль.

- Переходим в раздел «Главное», затем «Налоги и отчеты».

- Среди перечисленных налогов будет налог на прибыль.

Налоговый учет отдельных объектов основных средств имеет особенности. Для отражения сведений о государственной регистрации и снятия с регистрационного учета:

- транспортных средств предназначен регистр сведений «Регистрация транспортных средств»:

- Переходим в раздел «Справочники», затем «Транспортный налог».

- Указываем сведения о гос.регистрации.

- земельных участков:

- Переходим в раздел «Справочники», затем «Земельный налог».

- Указываем сведения о регистре сведений «Регистрация земельных участков.

Если в организации имеются объекты, порядок налогообложения по налогу на имущество которых отличается от установленного в организации в целом, то такие объекты необходимо указать в специальном регистре сведений.

- Переходим в раздел «Главное», затем «Налоги и отчеты».

- Выбираем «Налог на имущество».

- В окошке «Объекты с особым порядком налогообложения» можно изменить данные.

Что признается основным средством?

Основными средствами называют имущество организации, которое обладает следующими характеристиками:

- Применяется как средство труда более одного года.

- Стоимость — более 100 000 российских рублей.

В 1С учет основных средств включает различные операции:

- поступления,

- принятие на учет,

- перемещение,

- модернизация,

- реализация,

- списание и др.

Для хранения списка основных средств и сведений о них предназначен справочник «Основные средства»,

- Переходим в раздел «Справочники», затем «Основные средства и НМА».

- Выбираем справочник «Основные средства».

Сведения об основном средстве заполняются при принятии к учету и могут изменяться в процессе эксплуатации.

При вводе основного средства в эксплуатацию, ему автоматически присваивается инвентарный номер. В 1С:Бухгалтерии справочник можно заполнить группой однотипных объектов основных средств, которые отличаются только инвентарными номерами.

- Нажимаем на кнопку «Групповое создание».

Бухгалтерский учет основных средств ведется в соответствии с ПДУ-6 «Учет основных средств». Параллельно с бухгалтерским учетом основных средств ведется налоговый учет в соответствии с НК РФ.

Обратите внимание: налоговый учет настраивается в зависимости от применяемой в организации системы налогообложения.

В программе приобретение и ввод в эксплуатацию основных средств отражаются по одному из двух вариантов:

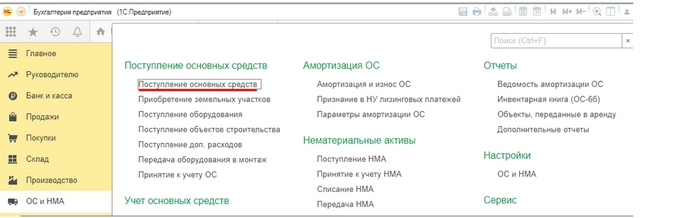

1 способ. Приобретение и ввод в эксплуатацию отражается одновременно документом «Поступления основных средств». Стоимость объектов основных средств в этом случае формируется на счете 08.04.2 — «Приобретение основных средств».

- Переходим в раздел «ОС и НМА»,

- Выбираем документ «Поступления основных средств».

Этот же документ можно создать другим способом: документ поступления «Акт-накладная УПД» с видом операции «Основные средства».

Для этого:

- Переходим в раздел «Покупки», затем документ «Поступления (акт, накладная, УПД)».

- Указываем вид операции — «Основные средства».

Обратите внимание: этот вариант как правило используется для объектов, по которым выполняются следующие условия:

- Не требуется сборка.

- Объект состоит только из одной номенклатурной позиции.

- По объекту нет дополнительных расходов на приобретение.

- Объект должен вводиться в эксплуатацию вместе с принятием к учету.

- Объект имеет нулевую ликвидационную стоимость.

- Первоначальная стоимость и срок полезного использования будут совпадать в бухгалтерском и налоговом учетах.

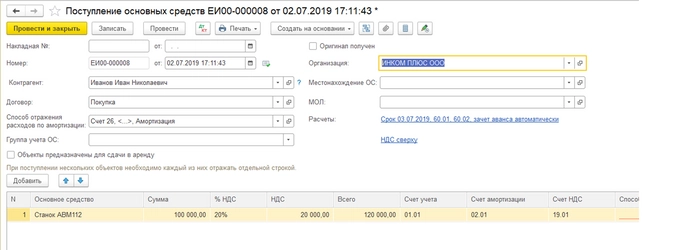

Как заполнить данный документ?

- В шапке документа указываем название организации и наименование другой компании, у которой была произведена покупка по договору.

- Вводим необходимые основные средства в табличную часть.

- Отмечаем НДС, счета и цену.

- Регистрируем счет-фактуру от поставщика.

- Нажимаем «Провести».

- Чтобы посмотреть проводки, нажимаем на «Дт/Кт».

- В движении документа видим, что данный документ сразу принимает основное средство к учету, т. е. перекидывает его на счет 01 с 08.04.2.

2 способ. Приобретение отражается документом «Поступления оборудования»

- Переходим в раздел «Покупки», затем «Поступление (акты, накладные, УПД).

- Выбираем вид операции «Оборудование».

- Аналогично заполняем этот документ.

- Проводим документ.

После проведения стоимость основного средства записывается на нужный счет 08.04.1 «Приобретение компонентов основных средств».

Обратите внимание: этот вариант как правило используется для объектов, по которым выполняются следующие условия:

- Объекты вводятся в эксплуатацию не одновременно с приобретением, а с отсрочкой.

- Объекты состоят из нескольких номенклатурных позиций.

- Первоначальная стоимость и срок полезного использования не совпадают в бухгалтерском и налоговом учете.

- Объекты имеют не нулевую ликвидационную стоимость.

- Приобретение объектов связано с дополнительными расходами: ставкой, сборкой, монтажом.

Как отражать дополнительные расходы?

Для отражения дополнительных расходов приобретения основного средства используется документ «Поступления дополнительных расходов».

Первоначальная стоимость оборудования и прочих объектов основных средств формируется на стадии поступления не только из стоимости покупки, но и исходя из затрат на монтаж и прочие расходы, связанные с приобретением.

Если поставка осуществлялась в комплексе с дополнительными услугами (например, доставка до адреса, установка или настройка), то это необходимо отразить через поступление дополнительных расходов:

- Переходим на вкладку «Главное».

- Документ вводится на основании документа «Поступления».

- В табличной части указываем сумму дополнительных расходов.

- Переходим на вкладку «Товары».

- Выбираем объект основных средств, в стоимость которых эти расходы включаются.

Обратите внимание: для контроля данного документа следует проверить проводки: здесь будет отражаться себестоимость оборудования.

Продолжая второй способ, необходимо основное средство ввести в эксплуатацию и верно рассчитать амортизацию. Для этого отметим данную операцию в документе «Принятие к учету ОС».

- Переходим в раздел «ОС и НМА», выбираем документ «Принятие к учету ОС».

- Стоимость объекта основных средств в этом случае формируется на счете 08.04.1 «Приобретение компонентов основных средств».

- Переходим на вкладку «Оборудование».

- Указываем вид операции, способ поступления, склад и счет.

Обратите внимание: в строке «Склад» нужно указать, где будет числиться основное средство.

- Переходим на вкладку «Основные средства».

- В табличной части добавляем позицию, подобранную из существующего списка.

- Указываем начисление амортизации.

- Переходим на вкладку «Бухгалтерский учет». Здесь определяется порядок принятия основного средства к учету.

Обратите внимание: счет учета основного средства — это тот счет, куда будет отнесено основное средство после принятия.

- Указываем счет начисления амортизации. Как правило это счет 02.01.

- Выбираем способ начисления амортизации.

- Вносим срок полезного использования оборудования.

- Указываем счет затрат, субконто и коэффициент.

Теперь переходим на вкладку «Амортизационная премия».

- Заполняем при принятии организацией решения включить некоторую часть из капитальных вложений в расход налогового учета.

- Процентная ставка указывается в подгруппе, в которую должно включаться основное средство по сроку использования.

- Проводим документ. В итоге сформированы две различные бухгалтерские проводки. В первой проводке будет принятие станка к учету с отметкой суммы, а во второй строке будет отмечена сумма единовременной амортизационной премии.

Обратите внимание: амортизационная премия начисляется при формировании операций на закрытие месяца в следующем отчетном периоде. По сформированной обработке процент амортизационной премии отнесется к затратам и отразится временная разница, которая ежемесячно будет списываться (Дт 20.01 Кт 01.01).

Перемещение основного средства

Перемещение основного средства напоминает перемещение товаров. Ключевая разница состоит в том, что товар перемещается между складами, а основное средство — между подразделениями.

Как заполнить документ передачи основного средства?

- Переходим в раздел «Главное», затем «ОС и НМА».

- Выбираем документ «Списание ОС», только, когда пришло в негодность.

- Нажимаем «Создать».

- Указываем причину списания и место нахождения объекта основного средства.

- Записываем счет, на который будет относиться остаточная стоимость основного средства и субконто к нему.

- Заполняем табличную часть документа, нажав на кнопку «Добавить».

- Нажимаем кнопку «Провести».

- В программе формируются две проводки:

- По списанию накопленной амортизации;

- По списанию первоначальной стоимости основного средства.

Расчеты отражения в учете амортизации основного средства

Чтобы выполнить расчет отражения в учете амортизации основного средства, необходимо воспользоваться помощником закрытия месяца.

Обратите внимание: операцию необходимо выполнять раз в месяц в конце периода.

- Переходим в меню «Операции».

- Нажимаем на ссылку «Закрытие месяца».

- Перед пользователем открывается окно помощника.

- В помощнике выбираем период и организацию.

- Далее помощник сделает все автоматически.

- Если операция прошла без ошибок, будет создан документ регламентной операции «Амортизация и износ основных средств». В нем будут отражены все проводки.

Как сформировать ведомость амортизации основного средства?

Для анализа первоначальной и остаточной стоимости и накопленной амортизации по объектам основных средств в бухгалтерском и налоговом учетах предназначен отчет «Ведомость амортизации основного средства».

- Переходим в раздел «ОС и НМА», затем «Ведомость амортизации ОС, где указываем период формирования отчета».

- По кнопке Показать настройки: на закладке Показатели флажками отмечаются виды учетных данных для вывода информации в отчет — БУ и НУ;

- Переходим на закладку «Отбор».

- Устанавливаем отборы для вывода информации в отчет:

- по конкретным основным средствам,

- по способу начисления амортизации,

- по месту нахождения основного средства.

- Переходим на вкладку «Дополнительные поля».

- Выбираем дополнительные данные, которые должны быть введены в дополнительный отчет:

- дата принятия к учету,

- первоначальная стоимость,

- инвентарный номер и другие.

- Указываем способ представления данных.

- Нажимаем на кнопку «Сформировать».

Основные средства, полученные по договору аренды или имущественного найма

1 действие. Разберем основные средства, полученные по договору аренды или имущественного найма, где арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование. Рассмотрим на примере учета у арендатора.

Договор аренды недвижимого имущества, заключенный на срок не менее года, подлежит государственной регистрации.

Недвижимым имуществом признаются: земельные участки, участки недр и прочее, связанное с землей, т. е. объекты, перемещение которых без несоразмерного ущерба невозможно.

- Получение основного средства арендатором оформляется документом «Операция».

- Отражение расходов по аренде документом «Поступление (акт, накладная)».

- Уплата арендных платежей фиксируется документом «Списания с расчетного счета».

- Возврат основного средства арендодателю оформляется документом «Операция».

2 действие. Как вести учет аренды недвижимого имущества в учете арендодателя?

В программе «1С:Бухгалтерия» доход от передачи имущества в аренду отражается документом «Реализация (акт, накладная)»; получение арендных платежей — документом «Поступление на расчетный счет».

Обратите внимание: передача в аренду основных средств, учитываемых на счете 01, документами программы не отражается. Документ «Передача ОС в аренду» можно использовать только в тех случаях, когда основное средство предназначено исключительно для предоставления в аренду и учитывается у арендодателя в составе доходных вложений в материальные ценности на счете 03 «Доходные вложения в материальные ценности».

Лизинг

Под лизинговым договором подразумевается одна из форм кредитования, аренда основных фондов на длительный срок с выкупом в будущем.

Учет лизинга в 1С происходит поэтапно. Покупаемое по лизинговому договору имущество может учитываться двумя способами:

- на балансе лизингополучателя,

- на балансе лизингодателя.

Федеральным законом от 29.11.2021 года внесены изменения в порядок учета лизинговых операций. С 2022 года объект основных средств, являющийся предметом договора лизинга, учитывается для целей налога на прибыль только у лизингодателя, собственника этого имущества, поэтому амортизацию предмета лизинга начисляет лизингодатель. Лизингополучатель учитывает в расходах только лизинговые платежи.

Обратите внимание: новые правила налогового учета распространяются только на договоры лизинга, заключенные после 31.12.2021.

Если договор заключен с лизингодателем в 2021 году, то в документе поступления в лизинг доступен переключатель «Налоговый учет имущества ведет…», который можно установить в одно из двух положений:

В 1С лизингополучатель регистрирует поступление предмета лизинга документом «Поступления в лизинг»:

- Переходим в раздел «ОС и НМА».

- Находим документ «Поступления в лизинг».

- Указываем предмет учета лизингодателя.

- В нижней части экрана выбираем стоимость расходов лизингодателя. Именно эта сумма будет амортизироваться в налоговом учете лизингополучателя.

Обратите внимание: если договор был заключен в 2022 году, то выбор будет недоступен — будет автоматически поставлена галочка, которую нельзя изменить. Налоговый учет ведет только лизингодатель.

Изменения в учете основных средств в 2022 году и переход на ФСБУ

- С 1 января все компании, за исключением бюджетных, обязаны перейти на новый ФСБУ. Для малых компаний, которые применяют упрощенный способ ведения бухучета, могут не применяться отдельные положения стандарта.

- По новому стандарту изменились признаки основного средства:

- Материальная форма.

- Предназначается для обычной деятельности компании.

- Предназначается для использования более 12 месяцев или обычного операционного цикла, который превышает 12 месяцев.

- Приносит экономические выгоды в будущем.

- Отмена лимита стоимости объекта для того, чтобы признать его основным средством.

Компания вправе установить лимит стоимости для признания объекта основным средством самостоятельно, если она не видит необходимости вносить сведения о некоторых активах бухгалтерской отчетности.

Обратите внимание: с 2022 года стоимость малоценных основных средств нельзя признавать запасами, а затраты на их приобретение и создание надо списывать на текущие расходы. В дальнейшем компания обязана обеспечить контроль наличия и движения этих малоценных основных средств.

- Срок полезного использования. По новому стандарту бухучета срок использования — это период, в течение которого основное средство будет приносить экономические выгоды компании для основных средств, которые используются для производства продукции или работ. Срок полезного использования определяется исходя из количества продукции или объема работ. Чтобы определить срок полезного использования, компания должна учитывать ожидаемое моральное устаревание и планы по замене основных средств.

- Амортизация всех основных средств, кроме:

- инвестиционной недвижимости, которую оценивают по переоцененной стоимости

- основных средств, потребительские свойства которых не изменяются со временем: объекты природопользования, земельные участки, а также мобилизованные объекты, которые законсервировали и не используют в производстве.

Из-за ФСБУ-6 изменился порядок начисления амортизации по ним. Амортизацию по основному средству компания начисляет с даты, когда признала его в бухучете. Также допустимо начислять амортизацию по старому методу, т. е. с первого числа месяца, следующего за месяцем, когда признали основное средство.

В следующем выпуске рассмотрим примеры ведения основных средств в 1С:Бухгалтерии и ответим на вопросы читателей. Не пропустите.

Подписывайтесь на Telegram-канал «ЛК 1С-Рарус отвечает».

При отражении приобретения основных средств в программе «1С:Бухгалтерия 8», ред. 3.0, есть несколько нюансов, на которые необходимо обратить внимание.

Принятие к учету ОС без сборки и монтажа

Стандартная ситуация, когда организация приобретает основное средство и вводит его в эксплуатацию, в тот же день оформляется в информационной базе документом «Приобретение объекта основных средств» (раздел «ОС и НМА» — «Поступление основных средств»). Этим документом также оформляется поступление основных средств, которые не требуют монтажа и дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

В табличной части существует возможность быстрого создания объекта справочника «Основные средства», для этого в колонке «Основное средство» необходимо ввести наименование объекта, после чего в контекстном меню выбрать команду «Создать…».

У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

При проведении документа формируются проводки со счетом бухгалтерского учета 08.04.2 «Приобретение основных средств» (закладка «Бухгалтерский и налоговый учет»), помимо этого также данным документом формируются движения по регистрам сведений, необходимые для дальнейшего учета основных средств.

После проведения этого документа нет необходимости создавать и проводить документ «Принятие к учету ОС», так как проведенный документ делает проводки по приобретению ОС от поставщика и о постановке на учет вашего ОС. Также стоит обратить внимание на то, что при проведении данного документа амортизация ОС по налоговому учету сразу включается в состав расходов, если такое не нужно, то использовать данный документ не следует.

Приобретение ОС, требующего сборки и монтажа

Но существует иная ситуация, когда основное средство перед вводом в эксплуатацию требует сборки как, например, компьютер. Сначала организация приобретает компоненты будущего основного средства — компьютерную мышку, монитор, системный блок и проч., после чего собирает все компоненты в единое целое — готовый компьютер и именно его вводит в эксплуатацию как основное средство.

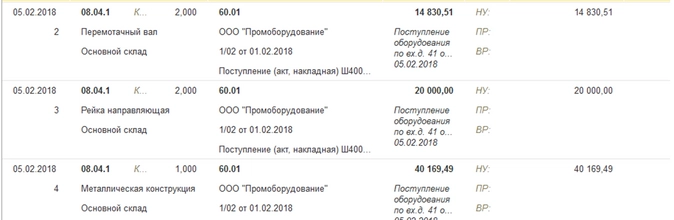

Такая операция оформляется по следующей схеме. Сначала создаем документ «Поступление оборудования» (раздел «ОС и НМА» — «Поступление оборудования») или этот же документ можно оформить как «Поступление товаров и услуг» с видом операции «Оборудование».

В табличной части «Оборудование» указываются все компоненты будущего основного средства, количество, цена, ставка НДС. Счет учета оборудования поставить необходимо 08.04.1 «Приобретение компонентов основных средств» (именно с этим счетом работает документ «Принятие к учету ОС»), счет учета НДС. Остальные закладки используются, если одновременно с оборудованием поступают и другие виды ТМЦ или услуги.

Оборудование, принятое на учет по счету 08.04.01, впоследствии подлежит принятию в качестве объекта основных средств документом «Принятие к учету ОС».

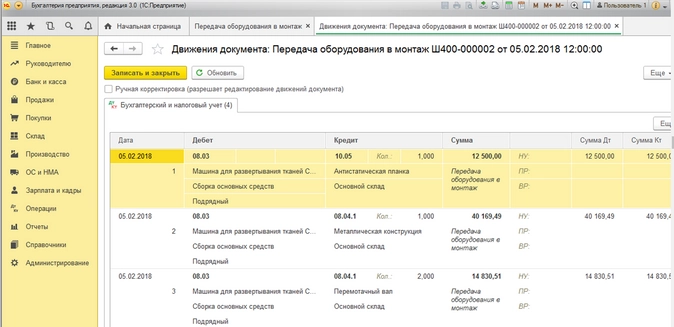

Когда после покупки у контрагента необходимо «собрать» воедино компоненты и дополнительные материалы (запчасти) и передать их на сборку основного средства, то есть осуществить монтаж оборудования, это делается при помощи документа «Передача оборудования в монтаж».

Счет учета необходимо указать 08.03: только через этот счет программа корректно перенесет составные части на ОС при его принятии к учету (раздел «ОС и НМА» — «Передача оборудования в монтаж»).

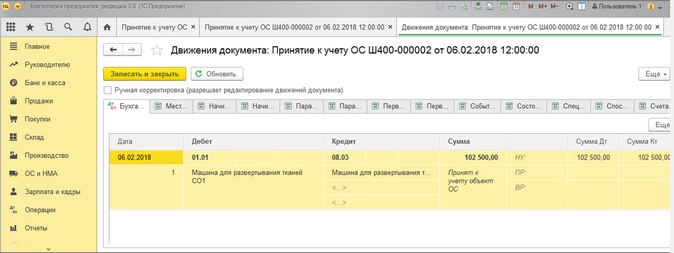

После этого оформляется документ «Принятие к учету ОС» (раздел «ОС и НМА» — «Поступление основных средств») с видом операции «Объекты строительства».

Важно на закладке «Внеоборотный актив» в поле «Объект строительства» выбрать объект сборки и проверить, что в поле «Счет» указан счет 08.03.

При проведении формируются проводки по Дт 01.01 и Кт 08.03.

Сумма проводки соответствует сумме, накопленной на счете 08.03 при формировании первоначальной стоимости основного средства.

Важный нюанс: документ «Принятие к учету ОС» не работает как самостоятельный документ по вводу в эксплуатацию основного средства! Соответственно только через него принять к учету внеоборотный актив нельзя, документ попросту не сформирует первоначальную стоимость и необходимые записи регистров.

Способ начисления амортизации

Способ начисления амортизации указывается при принятии основного средства к учету в документе «Принятие к учету ОС» на закладке «Бухгалтерский учет» в поле «Способ начисления амортизации».

Если используется документ «Поступление основных средств», то способ начисления амортизации всегда линейный (устанавливается по умолчанию).

Для целей налогового учета способ начисления амортизации указывается в разделе «Главное» — «Настройки налогов и отчетов» — закладка «Налог на прибыль». Вне зависимости от выбранного способа для восьмой — десятой амортизационных групп всегда по умолчанию применяется только линейный способ начисления амортизации.