Порядок внесения исправлений в первичные учетные документы в 2022 году изменился. Причина тому — в новом ФСБУ 27/2021. С его вступлением в силу один из применявшихся ранее способов правки первички стал недоступен. Смотрите, какой способ отпал, а какой остался.

Исправление ошибок в первичных бухгалтерских документах разрешают закон о бухучете (от 06.12.2011 № 402-ФЗ) и ФСБУ 27/2021 (приказ Минфина от 16.04.2021 № 62н).

Согласно данным НПА при внесении исправлений в исходный документ, составленный на бумаге, ошибочную информацию зачеркивают, записывают верную, ставят пометку: «Исправлено» или «Исправленному верить» и указывают дату внесения исправлений. На документе должны быть проставлены подписи лиц, которые составили данный документ, с указанием их Ф. И. О. Если на момент внесения исправления кто-то из них уволился, рекомендуеется заверить исправление подписью руководителя. Ставить на исправительной надписи печать закон не требует.

Пример внесения исправления в первичный учетный документ от КонсультантПлюс

При проверке требования-накладной по форме N М-11 бухгалтер ООО «Альфа» обнаружил ошибку в наименовании материальных ценностей: вместо «М-400-Д20» было ошибочно указано «М-500-А10». В связи с этим 13.07.2022 в требование-накладную внесены исправления: зачеркнуто «М-500-А10», внесена верная запись — «М-400-Д20», добавлена надпись «Исправлено», дата исправления. Исправления заверены лицами, составившими требование-накладную: Красиным О.С. и Сидоровым Р.С.

Смотрите пример правок бесплатно, оформив пробный доступ к системе.

ОБРАТИТЕ ВНИМАНИЕ! В каких первичных документах не допускаются исправления? Запрещается исправлять кассовые и банковские документы: приходный и расходный кассовый ордера, платежные поручения (п. 16 Положения по бухучету и отчетности, утв. приказом Минфина от 29.07.1998 № 34н). Такой ошибочный документ нужно заменить новым с верными данными.

До вступления в силу ФСБУ 27/2021 налоговики разрешали вместо правки исходного документа оформить другой — исправительный (см., например, письмо ФНС от 05.03.2018 № СД-4-3/4226@). Порядок внесения исправлений в этом случае был подобен выписке исправительного счета-фактуры. То есть в нем делали указание на то, что это исправительный документ, приводили номер и дату исходного документа, а также порядковый номер и дату исправления.

Однако сейчас этот способ применять нельзя, считает Минфин. В Информационном сообщении от 10.06.2021 № ИС-учет-33 (подп. г п.  ведомство говорит, что исправление в первичном учетном документе, составленном на бумажном носителе, путем составления нового (исправленного) документа не допускается.

ведомство говорит, что исправление в первичном учетном документе, составленном на бумажном носителе, путем составления нового (исправленного) документа не допускается.

Способ с заменой используют только для исправлений в первичных документах, составленных в электронной форме. Это прямо предусмотрено п. 20 ФСБУ 27/2021.

Удостоверьтесь, что вы соблюдаете все требования нового ФСБУ 27/2021 по документообороту с помощью Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Узнайте также, как исправлять ошибки в бухгалтерской отчетности.

Как исправить ошибку в трудовой книжке:

- указать порядковый номер;

- поставить текущую дату (число, месяц, год);

- в следующей графе написать, какая информация не соответствует действительности и на какую ее надо заменить;

- в последней колонке указать реквизиты приказа или документа, на основании которого делается корректировка.

Правовые основы

Поскольку трудовая книжка — это главный документ работника, подтверждающий его стаж и характер выполняемой работы, неточности в нем недопустимы. Важно исправить запись в трудовой книжке так, чтобы не допустить новых ошибок.

Форма книжки и Порядок их ведения и хранения утверждены приказом Минтруда РФ № 320н от 19.05.2021. Это нормативный акт, который является основополагающим, и его текст необходимо держать под рукой каждому кадровику. В нем дана вся необходимая информация, как корректно заполнить и каким образом вносить изменения.

Типичные ошибки

Обычно ошибочные сведения появляются по объективным причинам (смена фамилии в связи с заключением брака, восстановление сотрудника по решению суда) или из-за невнимательности специалиста, который заполняет документ. Чаще всего случаются следующие неточности:

- неверное указание имени, отчества и фамилии трудящегося на титульном листе;

- неправильные даты принятия на работу, перевода на новую должность, увольнения;

- неточное название должности;

- пропуск букв, грамматические ошибки.

Поскольку даже один неверный символ иногда становится причиной спора, когда работник пойдет оформлять пенсию, кадровикам следует относиться к неточностям предельно внимательно. Всегда следует сверяться с иными документами сотрудника — паспортом, свидетельством о рождении, о браке, дипломом об образовании. А если неточность все-таки закралась, то ее необходимо корректно исправить.

Изменения и исправления в трудовой: как правильно делать

В соответствии с разделами II и III Порядка, утв. приказом Минтруда РФ № 320н, работодатель вправе внести исправления в:

- фамилию, имя, отчество;

- дату рождения;

- сведения об образовании;

- наименование профессии или специальности сотрудника;

- информацию о награждениях.

Главное правило кадровика при исправлении ошибочно внесенных данных в разделах «Сведения о работе» и «Сведения о награждении» — никаких зачеркиваний (п. 12 Порядка, утв. приказом № 320н). Это допустимо только при исправлении неверной информации на титульном листе (п. 7 Порядка, утв. приказом № 320н).

В остальных случаях исправления вносятся путем признания определенной информации неточной и внесения правильной. Для этого в следующей после неточности графе необходимо указать порядковый номер, текущую дату и написать, какая информация не соответствует действительности и на какую ее надо заменить. В соседней колонке указать, на основании какого приказа или документа вносится исправление. Новые данные необходимо заверить подписью ответственного лица и, при наличии, печатью организации или кадровой службы.

Обратите внимание: такие правила актуальны для исправления информации не только в трудовых, но и во вкладышах к ним (п. 32 Порядка, утв. приказом № 320н).

Образец исправления в трудовой книжке 2022 г.

Внесение исправлений в записи, сделанные ранее другой компанией

Вариант 1. Исправляем за другую организацию

На основании соответствующих документов работодатель, который обнаружил или сам допустил неточность, вправе внести исправление в любой раздел книжки. Сотрудник не обязан идти в компанию, где он раньше трудился, чтобы исправить некорректные данные. Тем более что иногда это просто невозможно. По заявлению трудящегося изменения вносит ответственное лицо той организации, где он трудоустроен в настоящий момент.

Какими документами следует подтвердить исправление ошибочной информации? Все зависит от ситуации: справка из архива, решение суда, подтвержденная прежним работодателем копия документа-основания для корректировки данных. Свидетельские показания в этом случае не имеют никакой юридической силы.

Вариант 2. Работник обращается за исправлением к прежнему работодателю

Если человек обнаружил неверную информацию в ТК, то он вправе обратиться и к прежнему работодателю. Если он уже трудоустроен, то пишет заявление с просьбой выдать ему на руки трудовую книжку, чтобы внести в нее исправления. Затем он приносит документ в отдел кадров прежнего работодателя, где ему обязаны исправить неточности.

Если у человека нет нового места работы, то после строк с информацией об увольнении бывший работодатель пишет, какая запись признается недействительной.

Другая ситуация: экс-сотрудник уже трудоустроился, и в его трудовой появились новые записи. В этом случае прежний работодатель следует такому алгоритму, как исправить, если запись в трудовой сделана неверно:

- Пишет собственное наименование компании после сведений на новом рабочем месте работника.

- Указывает следующий порядковый номер записи и дату.

- В графе 3 уточняет, какие сведения некорректны, и вносит верные.

- В последнем столбце вписывает реквизиты документа-основания.

Неверные даты — такие же ошибки, как и остальные. Это означает, что для исправления в трудовой книжке ошибочной записи в дате не предусмотрен специальный способ. Запись, где допущена неточность, признается недействительной, а затем записывают корректные сведения с правильными датами.

Исправление реквизитов

Нередко кадровики пишут неверно реквизиты документов или название компании. Исправляют такие описки по тем же правилам: запись признают недействительной, а потом переписывают данные без ошибок.

Несколько ошибок сразу

Если допущено несколько неточностей, то исправить необходимо каждую. Если они содержатся в датах, названии должности, информации о приказах, то кадровик вносит записи о признании каждой из неправильных формулировок недействительной. Затем указывает верные данные. Допускается и одной формулировкой исправлять несколько некорректных сведений.

Образец корректировки, если надо аннулировать две последние отметки:

Ошибка при первичном заполнении

Если допущена ошибка при оформлении трудовой книжки впервые, то работодатель заполняет новый бланк. Испорченный необходимо списать в присутствии работника или иных лиц и обязательно составить акт о списании.

Исправления на титульном листе

Все неверные сведения на титульном листе просто зачеркиваются. Рядом указывается точный вариант, заверенный подписью и печатью. Это касается случаев, когда работник изменил персональные данные или когда ошибка была допущена из-за невнимательности лица, заполнявшего документ.

Рекомендуется, чтобы корректировка ФИО работника на титульном листе производилась тем работодателем, который заводил трудовую книжку. Поскольку только он точно знает, на чье имя выдавал этот документ. Во избежание проблем с присвоением чужой ТК работника стоит направить к самому первому работодателю. Если компания ликвидирована или отказывается исправлять неточности, то работник вправе пойти в суд и потребовать установления принадлежности ему этой трудовой книжки.

Если на титульном листе требуется указать новую специальность или дополнительное образование, то ничего зачеркивать нельзя. В этом случае в нужной строке ставят запятую и пишут новые данные (п. 8 Порядка, утв. приказом № 320н).

Ошибки в сведениях о награждении

У большинства работников этот раздел пустует, поскольку в этом месте указывают сведения о врученных дипломах, грамотах, званиях, иных наградах. И часто на страницы со сведениями о награждениях попадает ненужная информация. Такие лишние сведения необходимо убрать. Здесь действуют общие правила, как аннулировать запись в трудовой книжке:

- ответственное лицо признает записи недействительными;

- расписывается;

- затем ставит печать (при ее наличии).

Аналогичным образом следует действовать, если есть неточность в датах, реквизитах документа-основания, наименовании компании, иных данных.

Исправления в дубликате

По инициативе работника трудовую книжку, в которой последняя запись о переводе или увольнении признана недействительной, есть возможность заменить дубликатом. В таком случае все данные переносятся, за исключением неверной (п. 30 Порядка, утв. приказом № 320н).

В самом дубликате неточности исправляются по аналогичным правилам, что и в основной трудовой книжке.

Нужно ли исправлять орфографические ошибки

Орфографические ошибки обычно появляются из-за невнимательности. Если пропущена буква или перепутаны буквы в информации об увольнении, то, возможно, никто и не заметит. Но когда орфографическая ошибка встречается в специальности, названии компании, записи о приеме, то это иногда дорого обходится работнику. Если при назначении пенсии сотрудники Пенсионного фонда придерутся к «опечатке», то работнику придется доказывать право на государственное пенсионное обеспечение и стаж в судебном порядке.

Когда трудовую книжку признают недействительной

Существует несколько ситуаций, когда ТК признают недействительной:

- при первичном заполнении были допущены ошибки;

- из документа вырваны страницы или они склеены между собой;

- замазан или нечетко виден номер документа;

- внесены сведения (слова), не относящиеся к трудовой деятельности работника;

- уточнения в разделах «Сведения о работе» и «Сведения о награждении» делаются путем зачеркиваний, замазывания корректором, иным способом, не предусмотренным законом.

В этих случаях работнику есть возможность оформить дубликат. В него переносятся все корректные сведения, сведения о неправильных записях не дублируют.

Вам в помощь образцы, бланки для скачивания

Даже одна неверная буква в трудовой книжке может стать проблемой для работодателя и сотрудника. В большинстве случаев исправить ошибку можно, но иногда это запрещено, поэтому нужно выдавать дубликат. Подробнее об этом рассказывают эксперты Контура.

Оформление трудовых книжек и исправления в них регламентируют ст. 66 и 66.1 ТК РФ. В дополнение к этому в прошлом году Минтруд выпустил Приказ № 320н от 19.05.2021, где подробно рассказал, как нужно и нельзя делать исправления в документе.

Чтобы исправить ошибку в трудовой нужно определить:

- в какой части трудовой книжки произошла ошибка;

- кто ее совершил: ваша организация или бывший работодатель сотрудника;

- какую именно ошибку допустили.

Теперь подробнее разберем виды ошибок и правила их исправления.

Ошибки на титульном листе

Титульный лист содержит личные данные, информацию об образовании, квалификации и специальности работника. Ошибки в этой части трудовой могут доставить много хлопот сотруднику. Например, если ФИО или дата рождения не совпадают с паспортными данными, ПФР сделает вывод, что трудовая книжка не принадлежит этому человеку, и ему не смогут начислить пенсию.

![]()

Если кадровый специалист заполняет титульный лист новой трудовой книжки сотрудника и ошибся в записи, то может ничего не исправлять, а уничтожить бланк с помощью измельчительной машины и выдать другой. Если в трудовой уже есть другие записи, то ошибку нужно исправить.

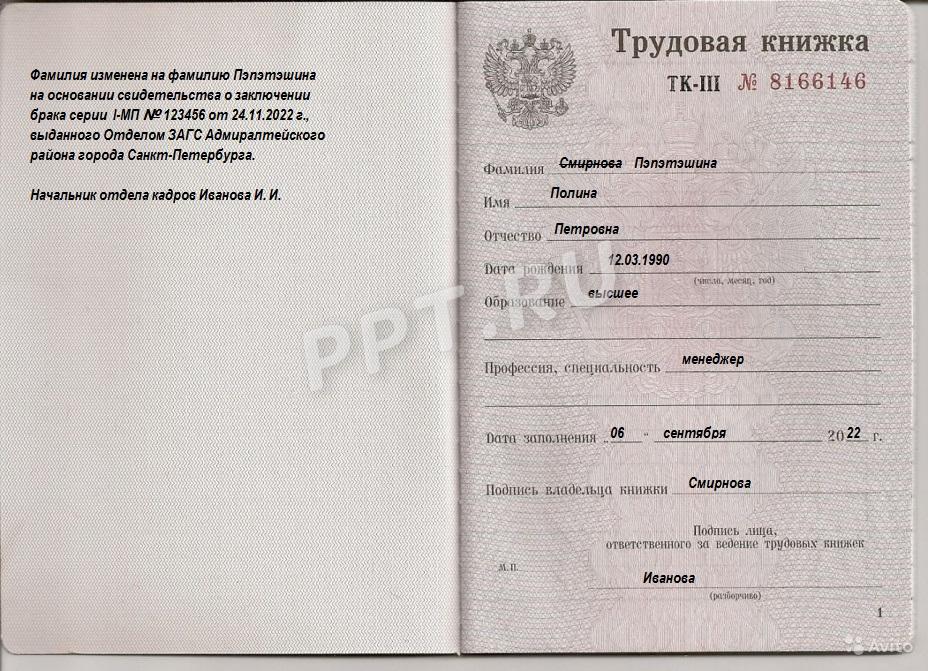

Как исправить ошибку в личных данных

Исправить личные данные сотрудника бывает нужно по разным причинам. Например, сотрудник сменил фамилию или имя, кадровый работник по ошибке пропустил букву в ФИО или вместо «ё» написал «е».

Неправильные личные данные на титульном листе зачеркивают одной чертой, верные записывают в той же строке. Если в ней не осталось места, то исправленный вариант вписывают сверху (п.8, гл.2, Приложение № 2, Приказа Минтруда РФ № 320н).

На внутренней стороне обложки трудовой книжки указывают название и реквизиты документа, на основании которого вносили изменения. Например, это может быть паспорт, свидетельство о рождении, регистрации или расторжении брака и др. Помимо этого нужно указать ведомство, которое его выдало. Запись должен заверить работодатель или уполномоченное лицо подписью и печатью, если она есть у организации (п.7, гл.2, Приложение № 2, Приказа Минтруда РФ № 320н).

Ошибка в личных данных сотрудника

До 2021 года отсутствие печати на титульном листе трудовой книжки также считалось ошибкой. В Приказе № 320н Минтруд пояснил, что ее нужно ставить, только если у работодателя она есть. Поэтому, если печати нет, лучше отметить это на титульном листе записью «б/п».

Как исправить ошибку в сведениях об образовании и специальности

Зачеркивать неправильные данные в сведениях об образовании и специальности нельзя. Чтобы их исправить, достаточно вписать верную информацию в свободной строке. А если все графы заполнены, то правильные данные нужно указать через запятую (п.8, гл.2, Приложение № 2, Приказа Минтруда РФ № 320н).

Ошибку в сведениях об образовании зачеркивать нельзя

Ошибки в сведениях о работе или награждении

Зачеркивать данные в этом разделе тоже нельзя. В противном случае, трудовую признают недействительной и придется оформлять дубликат. Поэтому исправления в этой части нужно делать с помощью записей (п.12, гл. 3, Приложение № 2, Приказа Минтруда РФ № 320н).

![]()

Если указали не ту организацию

Наименование организации в трудовой книжке вписывают без нумерации. Поэтому исправить ошибку можно в таком порядке:

- В графе 1 поставить порядковый номер.

- В графе 2 вписать дату внесения записи.

- В графе 3 написать, что в наименовании организации допустили ошибку. Ниже строке написать верное наименование организации.

Ошибка в названии организации

Если поставили штамп не с тем наименованием организации

При исправлении этой ошибки нужно руководствоваться общими правилами: признать запись-штамп недействительной и внести верную. А именно:

- В графе 1 поставить порядковый номер.

- В графе 2 вписать дату внесения записи.

- В графе 3 написать «оттиск штампа с (название организации) считать недействительным».

- Ниже поставить правильный штамп с наименованием предприятия.

Образец записи о недействительности штампа в трудовой книжке

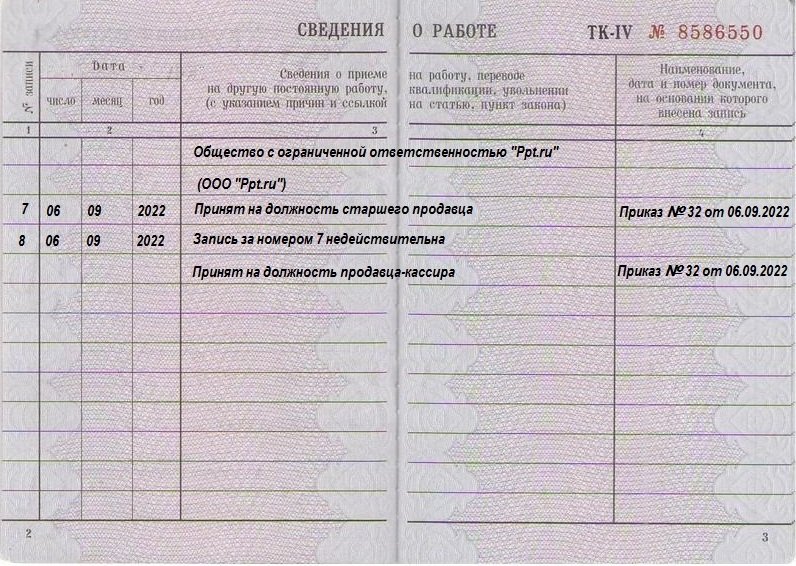

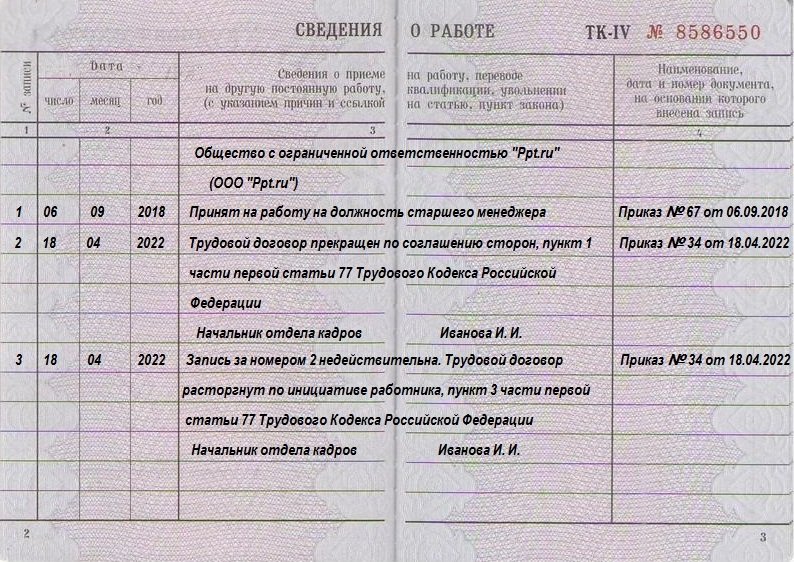

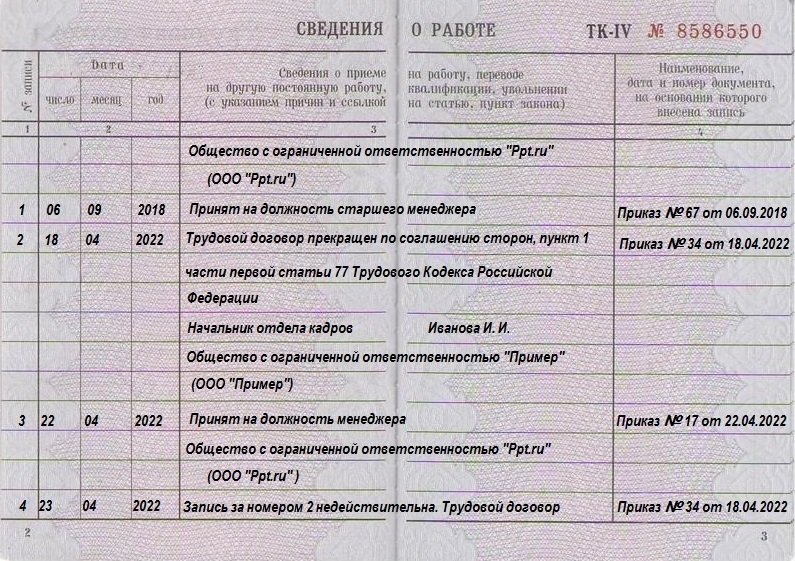

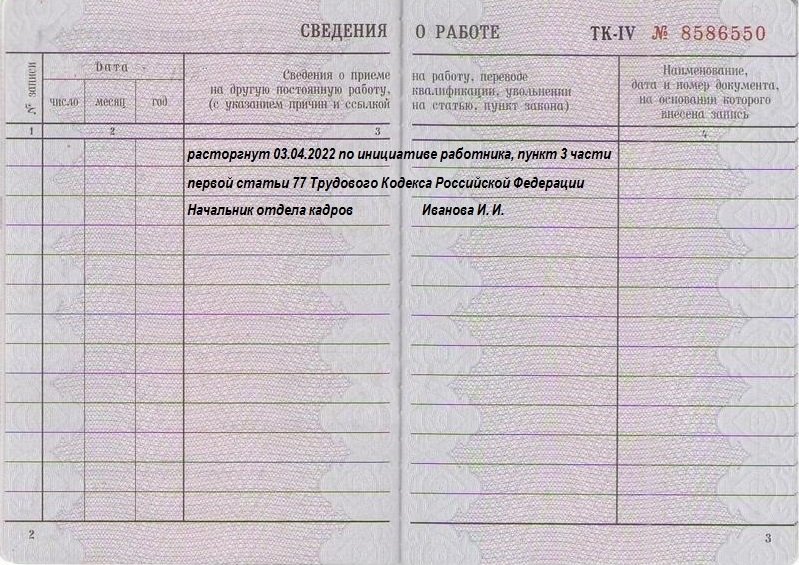

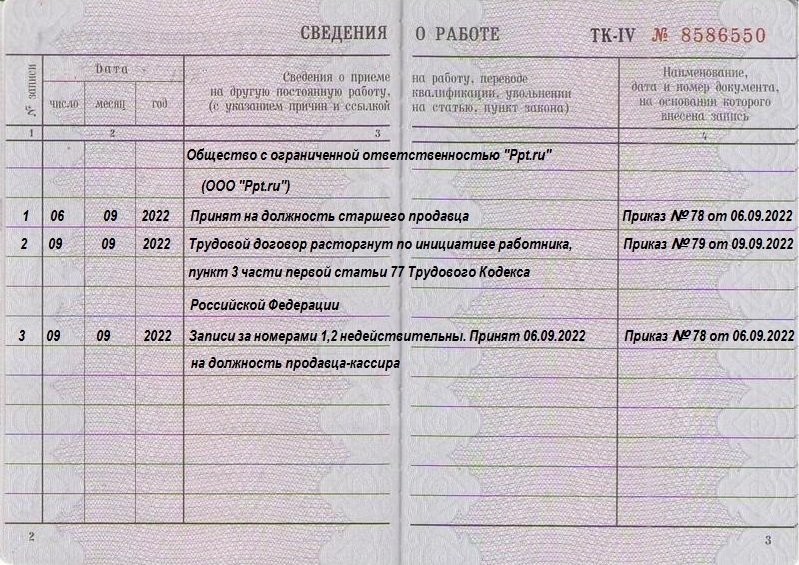

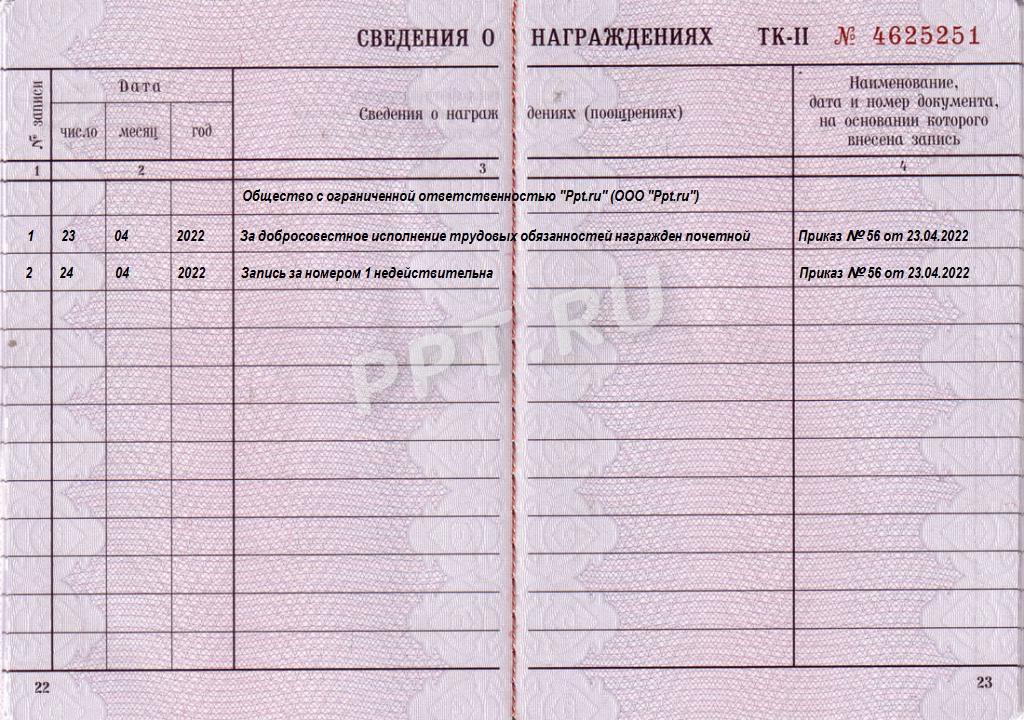

Если ошибка в записи об увольнении

Самые распространенные ошибки при внесении записи об увольнении — неверная дата или реквизиты приказа. Чтобы их исправить, нужно выполнить несколько действий:

- В графе 1 поставить порядковый номер.

- В графе 2 вписать дату внесения записи.

- В графе 3 указать: «Запись за номером Х недействительна. Трудовой договор расторгнут (указывается пункт и статья в соответствии с Трудовым Кодексом)» или «Запись за номером Х недействительна, восстановлен на прежней работе».

- В графе 4 внести номер приказа, на основании которого делают исправляющую запись в трудовую книжку.

![]()

В этом же порядке признают недействительными некорректные записи о приеме или переводе.

Ошибка в записи об увольнении

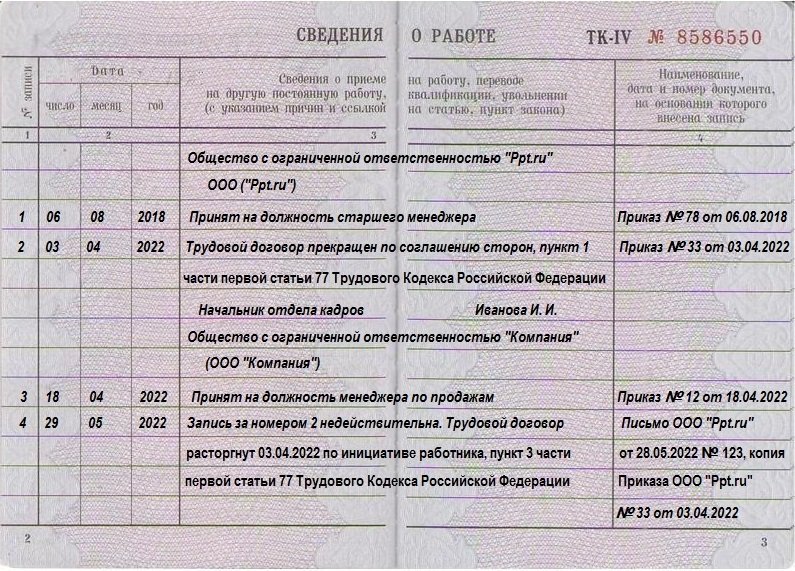

Несколько ошибок в трудовой книжке

Если в трудовой книжке сразу несколько ошибок, то нужно исправить каждую из них. Если они идут подряд, исправить их можно одной записью. Например, «Записи за номером 1, 2, 3 недействительны. Принят 10.03.2022 на должность столяра».

Образец исправления нескольких ошибок в трудовой книжке

Кто может исправить ошибку в трудовой

Исправить записи может уполномоченное лицо, например, кадровый работник. А также руководитель или сам индивидуальный предприниматель.

Если ошибся другой работодатель

Исправления в трудовую книжку должна внести организация, которая допустила ошибку. Но исправить неточность может и другая компания. Это допустимо в трех случаях (п.30, гл.5, Приложение № 2, Приказа Минтруда РФ № 320н):

- Если организация реорганизована. Но тогда запись исправляет правопреемник.

- Если организация ликвидирована.

- Если ИП прекратил деятельность.

Чтобы исправить ошибку другого работодателя, нужно получить от него документ об ошибке. Например, справку с данными, когда принят сотрудник. В ней должны быть указаны номер приказа, должность и структурное подразделение. Или можно использовать заверенную копию приказа о приеме, переводе и увольнении. Перечень документов, на основании которых нужно вносить изменения за старого работодателя, не определен.

Если организация ликвидирована, то документ об ошибке не потребуется.

Если ошибка в записи о работе по совместительству

Ошибки исправляет работодатель, который внес запись о работе по совместительству. Сделать это может и основной работодатель, а значит и исправлять ошибки будет он (п.11 Приложение № 2, Приказа Минтруда РФ № 320н).

Когда нужно заводить дубликат трудовой книжки

Есть случаи, когда исправить ошибку в трудовой невозможно. Кроме утери трудовой книжки работодателем или работником, завести дубликат придется, если (п. 27, 30, 31 Приложение № 2, Приказа Минтруда РФ № 320н):

- запись об увольнении или переводе на другую работу признали недействительной;

- трудовая пришла в негодность: порваны страницы, испачкана, обгорела и т.п.

Дубликат трудовой книжки оформляют по письменному заявлению сотрудника. В верхней части титульного листа документа вписывают фразу «Дубликат».

Ошибка в электронной трудовой книжке

Исправление ошибок в СЗВ-ТД регламентирует Постановление Правительства ПФ РФ от 25.12.2019 № 730п.

Если работодатель хочет полностью отменить данные, которые подавал о трудовой деятельности сотрудника, то в новом отчете должен указать ту же самую информацию, а в 10 графе указать знак отмены «Х»(п. 2.6. Постановления Правительства ПФ РФ от 25.12.2019 № 730п).

![]()

Если данные нужно исправить и уточнить, то нужно сначала отменить ошибку, а затем вписать верную информацию. Сделать это нужно так (п. 2.7. Постановления Правительства ПФ РФ от 25.12.2019 № 730п):

- В первую строку полностью перенести ошибочные данные..

- В графе № 10 поставить знак «Х».

- Следующую строку заполнить верными данными.

Ошибка в электронной трудовой книжке

Какое наказание ждет за ошибку в трудовой книжке

За ошибки в трудовой книжке должностные лица могут получить предупреждение или штраф от одной до пяти тысяч рублей (ст. 5.27 КоАП РФ). А юрлица — от 30 до 50 тысяч рублей.

Евгения Смирнова, менеджер по кадровому учету Контура

Татьяна Неволина, руководитель группы по работе с филиалами отдела кадрового учета Контура

✅ Ошибки в документах – ошибки везде?

Документирование – первейший элемент метода бухгалтерского учета. Как у любой науки, у бухучета есть предмет и метод: предметом являются факты хозяйственной жизни, а метод включает в себя документирование, инвентаризацию, оценку, калькуляцию, счета, двойную запись, баланс, отчетность. Один из основных постулатов учета: нет документа – нет факта хозяйственной жизни. В федеральном законе № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) документам посвящена отдельная статья – 9-я.

В рамках программы реформирования бухгалтерского учета Минфин утвердил в 2021 г. (16.04.2021 г., приказ № 62н) отдельный стандарт, посвященный документам – ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

В ч. 3 ст. 9 закона № 402-ФЗ говорится о необходимости подтверждения фактов хозяйственной жизни документами либо при совершении самого факта, либо сразу после его окончания.

Документы могут быть составлены на бумаге и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

Ошибки первичных документов классифицируются по различным основаниям:

— по причинам возникновения (невнимательность и некомпетентность специалистов, неисправность вычислительной техники и т.п.);

— по месту возникновения (в текстовых и числовых данных самих документов, в учетных регистрах);

— по значению (ошибки самого документа, не повлиявшие на другие данные (например, дата, описательная часть), и ошибки, повлиявшие на другие операции (пример: неверная сумма расходов приведет к искажению налоговой базы по налогу на прибыль).

К ошибкам первичных документов можно отнести: отсутствие обязательных реквизитов, наличие несанкционированных изменений (помарки, подчистки), исправления в тех документах, которые нельзя изменять (кассовые и банковские документы (п. 7 ст. 9 закона № 402-ФЗ, пункт 4.7 указания Банка России от 11.03.2014 № 3210-У)) и др.

Последствиями ошибок в первичных документах могут стать неверные подсчеты результатов хозяйственных операций и налоговых баз, споры с контрагентами, претензии налоговых органов.

Вывод: ошибки в документах нужно исправлять.

✅ Как исправить ошибку

На первый взгляд есть простое решение: документ с ошибкой заменить на новый, где ошибок уже не будет. Но Минфин и ФНС против таких кардинальных способов исправления: в письмах ФНС от 12.01.2018 № СД-4-3/264, от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@ и Минфина от 23.10.2017 № 03-03-10/69280 указано, что первичный документ с ошибкой, ранее принятый к учету, заменять новым документом нельзя, ошибки следует исправить по правилам бухучета.

Закон № 402-ФЗ (ч. 7 ст. 9) допускает наличие исправлений в первичном учетном документе (кроме исключений, установленных иными нормативными актами, см. выше), ФСБУ 27/2021 содержит отдельный раздел, регламентирующий исправления в документах.

Порядок оформления исправлений установлен следующий: исправить, указать дату, подписи лиц, составивших документ, идентифицирующие их данные (ФИО и др.). Это корректурный способ внесения изменений. Но есть и другой способ – выставление корректирующего (исправленного) документа, по аналогии со счетами-фактурами. Эти два способа рассмотрены в Рекомендации БМЦ* Р-41/2013-КпР «Внесение исправлений в первичные документы».

Организациям предлагается самостоятельно разработать и утвердить в учетной политике способ внесения исправлений в первичные документы, учитывая особенности документооборота.

Согласно п. 12 ФСБУ 27/2021 организация может включать в документ бухгалтерского учета реквизиты, дополняющие обязательные, например, поля первичного документа: «Исправление №» и «от», где будут указаны номер и дата исправляемого документа.

Сложнее обстоит дело с внесением изменений в электронные документы.

ФНС в письме от 11.10.2019 № ЕД-4-15/20928@ напомнила, что нормативные документы не устанавливают порядок аннулирования содержащих ошибки электронных документов. Но, добавляет ФНС, у контрагентов есть право договориться о том, что документ с ошибками не будет иметь правовых последствий, то есть будет аннулирован.

И снова нам подсказывает БМЦ¹: Р-42/2013-КпР «Внесение исправлений в электронные документы» рекомендует исправлять электронный первичный документ (ЭПД) выставлением исправленного ЭПД с дополнительными полями «номер» и «дата исправления», которые переносятся из первоначального ЭПД.

Исправленный ЭПД содержит два связанных файла: файл обмена информации продавца (информация продавца) и файл обмена информации покупателя (информация покупателя). Оформленным исправленный ЭПД будет считаться при наличии электронных подписей обеих сторон сделки.

✅ Примеры из практики

1️⃣ В первичный документ (ТОРГ-12) внесены исправления, заверенные подписью только одного из лиц, составивших документ. Достаточно ли одной подписи для подтверждения изменений? Ответ – нет, не достаточно. И закон № 402-ФЗ, и ФСБУ 27/2010 указывает на необходимость подтверждения исправлений всеми лицами, составившими (читай: подписавшими, уточняется в п. 16 Положения по ведению учета и отчетности № 34н) документ.

Судебная практика настаивает на том же: в первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений (постановления Первого ААС от 20.10.2014 № 01АП-5686/14, ФАС Поволжского округа от 02.07.2013 № Ф06-4577/13 по делу № А06-8882/2011). Важный момент – исправления не должны быть односторонними, должны присутствовать подписи и исполнителей (продавцов), и заказчиков (покупателей).

2️⃣ Как внести исправления в счет на оплату? В общем случае счет на оплату не относится к первичным документам (правда, счета на оплату коммунальных услуг, аренды могут подтверждать факты оказания соответствующих услуг и рассматриваться как первичные учетные документы при наличии всех обязательных реквизитов (письма Минфина от 29.07.2010 № 03-03-06/1/494, УФНС по г. Москве от 17.10.2011 № 16-15/100085@)). Если организация определит для себя, что счет на оплату – это не первичный документ, при наличии ошибок его можно просто заменить на новый.

3️⃣ В УПД со статусом «1» допущена техническая ошибка. Как исправить? Если ошибка препятствует идентификации налогоплательщика и прочих данных для вычета по НДС, нужно составить новый УПД со статусом «1», где указать верные данные с таким же номером и датой, а в строке 1а — номер и дату исправлений (пп. 1.1 п. 1 приложения 7 к письму ФНС от 17.10.2014 г. № ММВ-20-15/86@).

Если ошибки содержатся только в реквизитах счета-фактуры (и первичного документа), то оформляют новый УПД со статусом «2» с таким же номером и датой, как и ошибочный, и с указанием в строке 1а даты и номера исправлений.

4️⃣ При заполнении путевого листа была допущена ошибка: сумма фактического расхода, которая превышала норму, была отражена в путевом листе как расход по норме. Как исправить (внести исправления в путевой лист или составить бухгалтерскую справку)? Исправление можно внести корректурным способом (зачеркнуть ошибку, внести правильные данные, поставить надпись «исправлено», заверить исправление подписями ответственных лиц), либо составить новый экземпляра путевого листа, в котором указать номер и дату первичного документа, а также порядковый номер и дату исправления (по аналогии в исправлением счетов-фактур) (письмо Минфина от 22.01.2016 № 07-01-09/2235, письма ФНС от 23.03.2018 № СД-4-3/5412@, от 05.03.2018 № СД-4-3/4226@, от 12.01.2018 № СД-4-3/264). Составление только бухгалтерской справки недостаточно для обоснования расходов на приобретение ГСМ, поскольку первичным документом для этого является путевой лист.

✅ Выводы

Ошибки в первичных документах исправлять нужно, выберите свой способ внесения исправлений (корректурный либо составление нового документа с указанием исправленного), закрепите способ в учетной политике.

* Бухгалтерский методологический центр (БМЦ) является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных ст. 24 Федерального закона № 402-ФЗ «О бухгалтерском учете».

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Читайте больше в базе знаний «Такском»

Отправить

Запинить

Твитнуть

Поделиться

Отправим материал Вам на почту

Ошибки в документации: как исправлять? Два способа внесения правок в первичку

Ни один человек не может быть абсолютно уверенным в том, что делает все безошибочно. Даже бухгалтер. Каким бы щепетильным, аккуратным и педантичным он бы ни был. Иногда по воле коварного случая неточности могут возникать неожиданно без какого-либо умысла. Как показывает практика, ошибки в документообороте- не редкость. Оплошность может произойти даже при использовании специализированного программного обеспечения, предназначенного для автоматизации документооборота, подготовки первичных документов, на которых, собственно, и основывается весь бухучет.

Согласно нормам российского законодательства, любой документ с недостоверными сведениями теряет свою юридическую значимость. Следовательно, организация не имеет права использовать его в качестве подтверждения факта ведения своей финансовой деятельности в дальнейшем.

Однако, совсем не все реквизиты «неприкосновенны».

В соответствии с разъяснениями Минфина существенная ошибка – это недостоверные данные, содержащиеся в первичном документе в названии, содержании, дате составления, должности и ФИО исполнителя или подписанта, величинах (натуральных и денежных). Другими словами, любые описки/просчеты в перечисленных выше сведениях дают полное основание считать тот или иной документ недействительным с точки зрения закона до исправления ошибок в первичных документах.

Наиболее распространенными и часто выписываемыми первичными документами являются:

- Акты об оказании услуг;

- Авансовые отчеты;

- Накладные.

Исправление ошибок в документах, перечисленных выше, возможно, но делать это надо строго в соответствии с нормами.

Самые распространенные ошибки документооборота

Чтобы не допустить случаев потери тем или иным документом его легитимности, рекомендуем учитывать перечисленные ниже аспекты при заполнении различных первичных документов.

Акты

Эти первичные документы должны обязательно иметь название, которое может быть определено на организационном уровне. Также необходима дата составления, т.к. многие ошибочно считают, что, указав в содержании акта период, в течение которого выполнялись работы или услуги, они снимают с себя ответственность проставлять дату составления документа.

Обязательно проверяйте ИНН своего контрагента. Сверку следует делать не только с регистрационной карточкой организации, но и с данными, содержащимися в ЕГРЮЛ. Наименование услуг должно быть прописано подробно и не вызывать вопросов у налоговой. Если акт заверяется подписантом по доверенности, надо обязательно указать реквизиты доверенности и приложить к документу ее копию.

Узнать всю информацию про контрагентов вам позволит СБИС Проверка контрагента. СБИС покажет вам юридический адрес, ИНН предприятия, ФИО директора, а также выявит аффилированных лиц, покажет данные по финансовой стабильности организации, а еще выдаст заключение о добросовестности контрагента. Узнайте у наших специалистов о бесплатном тест-дайве сервиса!

Накладные

В накладной должны быть обязательно прописаны такие сведения, как дата и номер, а также указаны должность и ФИО подписантов.

Авансовые отчеты

В этих документах строгой отчетности обязательными реквизитами являются дата, сведения о подотчетнике (ФИО, должность) и о статьях расходов с пояснениями.

Два способа исправления ошибок в документах

Утвержденным приказом № 62н от 16.04.2021г. Минфин определил отдельный стандарт ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», в рамках которого содержится отдельный раздел, регламентирующий правила исправления ошибок в документах.

При обнаружении ошибки в документе, следует, в первую очередь, классифицировать, является она существенной или нет. Если неточность отменяет легитимность документа, тогда следует ее оперативно исправить. Существуют правила, регламентирующие корректировки в первичке, согласно которым необходимо обязательно указывать дату, когда изменение было внесено, а также сведения о сотруднике (ФИО, должность), которые внес эти правки.

Законом предусмотрена два основных пути, по которым можно пойти при необходимости исправлений в первичной документации:

- Правки в первоначальном документе;

- Создание и отправка корректирующего документа.

Остановимся подробнее на каждом из них.

Исправления в первоначальном документе

Первым способом исправления ошибок в документе является непосредственная правка данных. С одной стороны, это самый простой вариант из всех возможных, ведь требуется только откорректировать неверные данные. Однако, есть определенные сложности, например:

- Если ошибка документооборота комплексная, тогда придется вносить правки в большее количество бумаг. Это неудобно и, более того, может породить новые неточности;

- Также в случае нескольких правок в одном документе он просто-напросто становится малочитабельным. Контрагент может не разобраться в исправлениях и не понять, каким данным стоит доверять. Те же вопросы может задать налоговый инспектор, который будет проверять эти первичные документы;

- Неприменимость для электронных документов, ведь в этом случае произойдет нарушение целостности контейнеров и криптографической подписи, что автоматически сделает бумагу не легитимной;

- Сложности в двусторонних правках – если ошибки в документообороте были обнаружены уже после взаимного обмена экземплярами с контрагентом, то необходимо будет точно проконтролировать, что исправления ошибок в документах были точно внесены. В этом случае можно еще попросить контрагента уничтожить имеющуюся версию и направить ему новую бумагу с внесенными в нее от руки исправлениями.

Как видите, у первого способа есть много ограничений, которые не удобны с операционной точки зрения, отнимают много времени и ресурсов и, что самое главное, могут породить новые неточности и несоответствия.

Корректирующие документы

Наиболее современным, удобным, прозрачным способом исправления ошибок документооборота является второй способ: создание нового, правильного документа. На законодательном уровне этот способ четко не регламентирован, следовательно, каждое предприятие может самостоятельно выработать правила для этой процедуры и закрепить их в нормах и учетных политиках.

Существует лишь одно ограничение – вносить исправления в системе электронного документооборота может только сторона, которая выписала первичную документацию даже если неточность была выявлена контрагентом.

Для эффективной работы с документами в организации, повышения скорости оборота и согласования бумаг, сокращения числа ошибок рекомендуем вам воспользоваться системой СБИС Электронный документооборот. Для работы в нем вам потребуется электронная цифровая подпись, приобрести которую можно в нашем Центре ЭЦП.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки