Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

ФАЙЛЫ

Скачать пустой бланк письма о зачёте переплаты поставщику .docСкачать образец письма о зачёте переплаты поставщику .doc

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

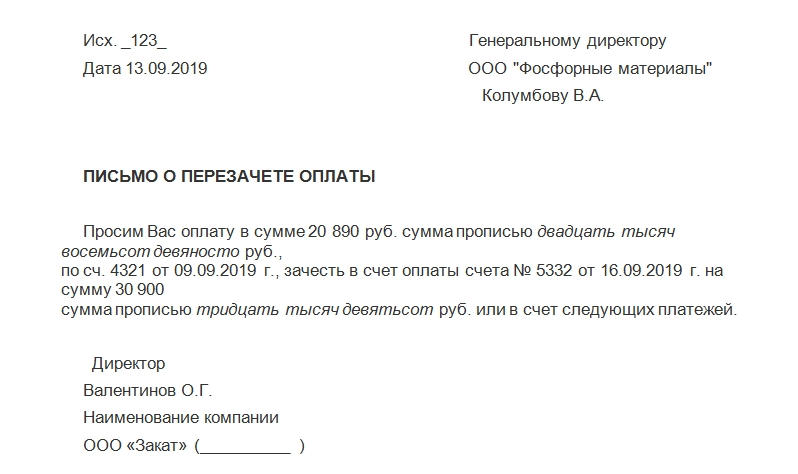

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Варианты поведения

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Крайний случай

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Актуально на: 2 сентября 2020 г.

0

Если организация или ИП ошибочно перечислили деньги по платежному поручению, но платеж еще не был проведен банком, плательщик сможет такой платеж отозвать, направив письмо в обслуживающий банк. А если деньги уже ушли со счета? В этом случае придется обращаться к получателю средств с заявлением о возврате ошибочно перечисленной суммы.

О том, как составить заявление на возврат ошибочно перечисленных денежных средств, расскажем в нашей консультации.

Как составить письмо на возврат ошибочного платежа?

Письмо о возврате ошибочно перечисленных денежных средств составляется в произвольной форме. Обычно оно готовится на фирменном бланке организации и подписывается руководителем организации. В письме указываются реквизиты платежа (№ п/п, его дата, сумма), а также отмечается, что платеж был совершен ошибочно. В письме организация-плательщик должна заявить о своем требовании получить деньги назад и об обязанности получателя вернуть полученное как неосновательное обогащение (ст. 1102 ГК РФ). Можно указать и конкретный срок, который дается получателю для возврата платежа. Приводятся также банковские реквизиты, по которым платеж должен быть возвращен.

Чтобы содержание письма выглядело более убедительным, можно напомнить получателю об ответственности за несвоевременный возврат денег (ст. 395 ГК РФ), а также о праве обратиться в суд за взысканием платежа.

До составления письма на возврат организация-плательщик может инициировать проведение сверки расчетов. Сведения об акте сверки также можно привести в письме на возврат.

Напоминаем, что сразу обращаться в суд за взысканием платежа нельзя. Необходимо соблюсти досудебный порядок урегулирования спора. И направление письма на возврат – и есть соблюдение досудебной процедуры. И если только деньги не будут возвращены по истечении 30 календарных дней со дня направления письма, можно будет обращаться в арбитражный суд (ч. 5 ст. 4 АПК РФ).

Чтобы подтвердить соблюдение досудебного порядка, организации необходимо зафиксировать дату направления письма (п. 2 ч. 1 ст. 148 АПК РФ). Сделать это можно путем проставления отметки в получении на экземпляре письма, который организация-плательщик оставляет у себя. Если письмо направлялось по почте заказным письмом, дата получения будет указана в уведомлении о вручении.

Какая ответственность за невозврат платежа?

Если получатель ошибочного платежа уклоняется от его возврата, он должен будет уплатить проценты от суммы платежа. В общем случае их размер рассчитывается исходя из ключевой ставки ЦБР, которая действовала в соответствующих периодах (ст. 395 ГК РФ).

Возврат ошибочно перечисленных денежных средств: образец письма

Приведем образец заполнения письма на возврат ошибочно перечисленного платежа.

Также вам может пригодиться образец заявления о возврате излишне уплаченного НДС.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Бухгалтерский и налоговый учет перечисления и возврата ошибочного платежа

Когда организация произвела ошибочный платеж, его сумму нужно будет отразить в составе претензий. Ведь в дальнейшем будут предприниматься меры по его возврату (Приказ Минфина от 31.10.2000 № 94н):

Дебет субсчета 76-2 «Расчеты по претензиям» — Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» и др.

Соответственно, возврат ошибочного платежа будет отражаться обратной бухгалтерской записью.

Что касается налогового учета, то ошибочно перечисленная сумма не является расходом организации. Следовательно, и при ее возврате в доходы организации данная сумма включаться не будет.

А при УСН в КУДИР возврат ошибочно перечисленных средств как отразить? То, что ошибочный платеж и его возврат не учитываются при налогообложении, справедливо для налогоплательщиков на любом налоговом режиме, в т.ч. на УСН. А поскольку в КУДИР отражаются доходы и расходы, учитываемые при исчислении налоговой базы, ошибочный платеж и его возврат показывать в книге учета доходов и расходов не нужно (Письмо Минфина от 07.11.2006 № 03-11-04/2/231).

Возврат денег от контрагента происходит при ошибочном перечислении, при невыполнении или некачественном выполнении условий договора. Рассказываем, как запросить возврат денежных средств и как отразить операцию в бухучете.

В жизни хозяйствующего субъекта складываются ситуации, при которых необходимо вернуть суммы, ранее перечисленные поставщику. Рассмотрим отражение операций в бухгалтерском учете и юридические нюансы при возвращении денег на расчетный счет.

Как получить деньги назад

Вот примеры причин возврата денежных средств:

- излишнее перечисление суммы;

- ошибочное перечисление;

- расторжение или изменение условий договора.

Чтобы вернуть деньги при переплате или получить их назад, необходимо направить требование поставщику. Это может быть претензия на возврат денежных средств за товар в связи с отказом от товара или в связи с ошибкой при перечислении средств.

Как составить требование

Унифицированной формы такого письма не существует. Заявление составляется в свободной форме, на фирменном бланке.

Вот как правильно написать заявление на возврат денежных средств:

1. Укажите получателя и составителя заявления.

2. По тексту укажите:

- банковские реквизиты, куда поступят денежные средства;

- основания для перечисления;

- реквизиты операции: договор, платежное поручение, сумма;

- ожидаемый срок поступления денег;

- подпись и расшифровку Ф.И.О. ответственного лица — руководителя организации.

3. Если заявление подписывает представитель, приложите копию доверенности.

Шаблон заявления

Заявление на возврат аванса

Заявление при ошибочно перечисленной сумме

В целях устранения разногласий с поставщиком рекомендуем к письму приложить акт сверки расчетов.

Образец акта сверки

При составлении требования и акта сверки обязательно сделайте ссылку на договор.

Если товар некачественный

Если покупатель выявил недостатки оплаченного товара, он направляет поставщику претензию и акт неполучения товара (или акт о выявленных недостатках), отказ от товара оформляет с помощью накладной. Брак, замеченный при приемке товара, оформляйте с помощью унифицированной формы ТОРГ-2.

Отражение операций в учете

Рассмотрим порядок отражения операций на счетах бухгалтерского учета со стороны всех участников сделки.

|

№ |

Ситуация |

Поставщик |

Покупатель |

|---|---|---|---|

|

1 |

Излишне перечислен аванс |

Дт 51 Кт 62 — поступил аванс Дт 62 Кт 76,2 — по письму излишек переведен на счет 76.2 «Расчеты по претензиям» Дт 76.2 Кт 51 — излишне полученная сумма отправлена покупателю |

Дт 60 Кт 51 — перечислена предоплата Дт 76.2 Кт 60 — отправлено письмо на возврат части платежа Дт 51 Кт 76.2 — излишне перечисленная сумма поступила на счет |

|

2 |

Ошибочное перечисление |

Дт 51 Кт 76.2 — ошибочно полученная сумма Дт 76.2 Кт 51—- отправлен возврат |

Дт 76.2 Кт 51 — ошибочно перечисленная сумма. Дт 51 Кт 76.2 — получен возврат |

|

3 |

Расторжение или изменение условий договора |

Дт 51 Кт 62 — поступила предоплата Дт 62 Кт 76.2 — расторгли или изменили договор Дт 76.2 Кт 51 — деньги вернули |

Дт 60 Кт 51 — перечислен аванс Дт 76.2 Кт 60 — договор изменили или расторгли Дт 51 Кт 76.2 — деньги поступили на счет |

Нюансы учета при УСНО

Нередко у поставщика возникают разногласия с налоговыми органами о налогообложении излишних поступлений. Дело в том, что налоговая база формируется по факту оплаты, т. е. на момент поступления денег возникает доход.

При ошибочном или излишнем перечислении платежей полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ). До выяснения обстоятельств эти средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ).

Сказанное выше не относится к авансам, возвращаемым вследствие расторжения или изменения условий договора. На момент поступления предоплаты у налогоплательщика возникает обязанность в увеличении дохода. При взыскании полученных от покупателей авансов на возвращаемую сумму уменьшаются доходы того периода, в котором возвращены денежные средства (п. 1 ст. 346.17 НК РФ).

Срок возврата платежей

Ошибочно или излишне перечисленные платежи возвращаются в течение семи дней со дня предъявления кредитором требования о его исполнении (п. 2 ст. 314 ГК РФ).

В случаях неправомерного удержания денежных средств и уклонения от их взыскания на сумму долга начисляются проценты в соответствии с нормами, изложенными в п. 1 ст. 395 ГК РФ и п. 5 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (информационное письмо ВАС РФ № 49 от 11.01.2000).

Аналогичные обращения по начислению процентов применяются при расторжении договора поставки товаров (п. 3-4 ст. 487 ГК РФ).

Чтобы избежать выплаты процентов за пользование чужими деньгами, обратите внимание на дату документа и не позднее семи дней исполните обязательства.

Иная юридическая ситуация складывается в случае возвращения аванса при расторжении или изменении договора подряда. Организация, получившая предоплату, приступила к выполнению работ. В этом случае подрядчик обязан доказать, что на момент получения уведомления о расторжении договора часть его уже выполнена. При выполнении этого условия подрядчик удерживает часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора, и возмещает убытки, причиненные прекращением договора подряда (ст. 717 ГК РФ).

Хранение документации

Вся служебная переписка хранится не менее 5 лет, не являются исключением и письма на возвращение денег.

Если хозяйственная деятельность ведется активно и переписка объемная, используйте журнал регистрации входящих и исходящих писем, утвердив его форму в учетной политике и включив в должностные обязанности ответственного лица обязанность вести журнал учета корреспонденции.

Вам в помощь образцы, бланки для скачивания

Содержание

- Примеры документов

- Когда можно выявить переплату?

- Этапы возврата/зачета переплаты

- Чем можем помочь?

- Стоимость наших услуг

- Почему не стоит заниматься возмещением НДС самостоятельно?

- Почему стоит работать именно с нами?

Основными причинами излишней уплаты налогов (авансовых платежей, пеней, штрафов) являются:

- неправильный расчет налоговых обязательств (неточность при исчислении налоговой базы, применение другой налоговой ставки и т.п.), что, как правило, сопровождается подачей уточненных деклараций;

- ошибки при заполнении платежных поручений на уплату налогов, повлекшие перечисление в бюджет в излишних сумм;

- исчисление налога к уменьшению по итогам текущего налогового периода (как правило, касается налога на прибыль в связи с действующим порядком уплаты авансовых платежей).

Примеры документов

Когда можно выявить переплату по налогам?

- в момент составления декларации по налогу прибыль за текущий налоговый период;

- по результатам проведения налоговой проверки;

- по итогам проведения аудиторской проверки (рекомендуем проводить аудит ежегодно по итогам сдачи годовой отчетности);

- в ходе внутренней проверки бухгалтерской базы и счетов бухгалтерского учета по взаиморасчетам с бюджетом;

- из информационного письма налоговых органов;

- по результатам проведения сверки с налоговым органом (рекомендуем проводить данную процедуру не реже, чем один раз в год — сразу после составления годовой отчетности).

Вернуть можно только ту переплату, которая возникла в течение трех лет с даты перечисления соответствующей суммы в бюджет, независимо от того, в связи с чем возникла переплата и когда стало о ней известно.

Если Вы убедились, что трехлетний срок для возврата переплаты не пропущен, то рекомендуем следующий порядок действий.

Возврат переплаты по налогам — Добьемся возврата налога!

Вы излишне уплатили налог в бюджет или налоговый орган

вынес решение о возмещении НДС, но возвращать налог не торопится.

Наши юристы знают, как добиться от инспекции возврата Ваших денег.

Подробнее

Этапы возврата/зачета переплаты по налогам

- Подать заявление о возврате/зачете переплаты по налогу из бюджета

Заявление в налоговый орган подается в произвольной форме, но для Вашего удобства мы привели образцы подобных заявлений (см. вверху).

Возврат/зачет денежных средств должен быть осуществлен налоговым органом в течение одного месяца с момента подачи такого заявления.

- Вас могут попросить пройти сверку с налоговым органом

С высокой вероятностью, если у Вас имеется задолженность перед бюджетом, налоговые органы инициируют процедуру сверки взаиморасчетов с бюджетом. Цель такой сверки — зафиксировать состояние взаиморасчетов с бюджетом, для последующего зачета суммы излишне уплаченного налога в счет погашения недоимки.

Поэтому, рекомендуем до подачи заявления о возврате переплаты, пройти такую процедуру и погасить имеющуюся задолженность. Либо одновременно с заявлением о возврате необходимо подать заявление о частичном зачете переплаты (см. образец заявления). Это позволит провести процедуру сверки быстрее либо избежать её.

- Если Вам ничего не ответили в срок или отказали — поможет обращение в суд

Вам следует знать, что решение о возврате суммы излишне уплаченного налога или об отказе в осуществлении зачета (возврата) должно быть принято налоговым органом в течение десяти рабочих дней со дня получения заявления о возврате или со дня подписания налоговым органом акта сверки, если такая совместная сверка проводилась. Ещё пять рабочих дней со дня принятия решения отводиться на то, чтобы Вам успели сообщить о нем в письменном виде. Итого — не более пятнадцати рабочих дней.

Если в указанные сроки Вы не получили решения о возврате либо получили незаконный отказ в осуществлении возврата, эффективно обратиться в арбитражный суд с исковым заявлением.

Важно не пропустить срок давности подачи заявления в суд.

До сих пор арбитражными судами не выработан единообразный подход к разрешению вопроса о начале течения срока давности обращения в суд с требованием об обязании налогового органа произвести возврат переплаты.

Как показывает наша практика, судебный порядок позволит ускорить процедуру возврата переплаты. Зачастую, уже к предварительному заседанию налоговый орган приносит решение о возврате излишне уплаченного налога. Вам остается просто дождаться денег.

- Затянули возврат переплаты? Не забудьте получить 8,25% годовых

Если переплата была возвращена налоговым органом по истечении одного месяца со дня подачи заявления (или со дня подписания акта совместной сверки, если такая сверка проводилась), за каждый календарный день просрочки подлежат начислению и уплате налогоплательщику проценты по ставке рефинансирования ЦБ РФ, что составляет 8,25% в год от суммы возврата/зачета.

Несмотря на то, что проценты должны перечисляться одновременно с суммой переплаты, налоговые органы повсеместно игнорируют данную обязанность. Поэтому для получения процентов, как правило, требуется подача отдельного заявления (см. выше образец), а при бездействии налогового органа — обращение в суд. В последнем случае срок на подачу заявления об обязании налогового органа уплатить проценты будет определяться как три года со дня получения суммы переплаты без начисленных на неё процентов за нарушение срока ее возврата.

ВОЗВРАТ ПЕРЕПЛАТЫ ПО НАЛОГАМ — ДОБЬЕМСЯ ВОЗВРАТА НАЛОГА!

Вы излишне уплатили налог в бюджет или налоговый орган

вынес решение о возмещении НДС, но возвращать налог не торопится.

Наши юристы знают, как добиться от инспекции возврата Ваших денег.

Подробнее

Воспользуйтесь помощью налоговых юристов. К процессу возврата/зачета налогов мы подходим индивидуально, т.к. имеет значение всё: обстоятельства и момент возникновения излишне уплаченного налога, документальная подтвержденность переплаты, наличие / отсутствие формальной позиции налогового органа по данному вопросу и пр.

Рекомендуем в этой связи рекомендуем тщательно подготовиться к возврату переплаты: при необходимости провести аудит, спланировать подачу уточненных налоговых деклараций, пройти сверку, погасить недоимки по другим видам налогов.

Вы можете заказать наши услуги по возврату/зачету переплаты либо взысканию процентов на любом этапе.

Чем можем помочь?

- Установим природу и момент образования переплаты;

- Проверим наличие всех документов, подтверждающих переплату;

- Подготовим и подадим заявление о зачете/возврате переплаты;

- Проведем сверку расчетов с налоговым органом и получить подписанный акт сверки;

- Проконтролируем соблюдение сроков возврата/зачета переплаты;

- Обжалуем бездействие налоговых органов в судебном порядке;

- Оспорим незаконный отказ возврата/зачета переплаты в вышестоящем налоговом органе и в суде;

- Вернем переплату на расчетный счет / осуществим зачет (с подтверждающими документами).

Стоимость наших услуг по возврату/зачету переплаты

От 4% до 10%от суммы фактически произведенного зачета/возврата. Основная часть оплаты — за результат.

Цена зависит от:

- того, на каком этапе мы подключаемся к работе;

- от причины и момента возникновения переплаты;

- от позиции налогового органа по вопросу переплаты.

Почему не стоит заниматься возмещением НДС самостоятельно?

- Оставайтесь в хороших отношениях с налоговой

Наверняка Ваш бухгалтер часто общается с налоговой по рабочим вопросам и ему важно сохранить хорошие отношения с инспекцией. Поручая решение вопроса третьей стороне, Вы даете возможность Вашим штатным сотрудникам устраниться от возможного налогового спора. - Не переоценивайте своих сотрудников

Уверены, Вашим сотрудникам есть, чем заняться помимо прохождения проверок и выяснения отношений с налоговыми органами. Мало того, что дополнительная нагрузка может сказаться на качестве их основной работы, в силу нехватки времени, а иногда и недостатка нужных знаний, Ваши сотрудники будут испытать стресс от взаимодействия с налоговыми органами и им требуется профессиональная поддержка.

Между тем мы, оказывая Вам профессиональные услуги по сопровождению проверок и обжалованию решения налоговых органов, рискуем не только своей репутацией, но и своим доходом, поэтому очень мотивированы на успешный результат. Важно понимать, что налоговые юристы – это не просто юристы. Сопровождение выездных и налоговых проверок, налоговые споры требуют особых знаний и узкой специализации, т.к. природа спора и стратегия защиты строится на стыке экономической сути операций, налогового и арбитражно-процессуального права. Кроме того, чем многообразнее опыт налогового юриста – тем больше шансов на победу. Часто требуется и восстановление учета, чтобы подготовиться к прохождению проверки, либо помощь квалифицированных бухгалтеров, аудиторов и здесь мы располагаем необходимыми кадровыми ресурсами, чтобы успешно осуществлять подобные проекты.

- Испортить дело просто – труднее это потом исправить

Налоговая любит «цепляться» к мелочам, делать различные запросы и т.д., чтобы затянуть дело либо найти дополнительные источники доначислений. Специалиста, не знающего всех возможных тонкостей, легко сбить с толку, заставить следовать советам инспектора, который преследуют свою цель – доначислить налогов как можно больше. У нас было немало случаев, когда мы удерживали клиентов от выполнения несущественных и даже незаконных требований налоговой, сохраняя тем самым их время и деньги, сокращая сроки проведения проверки. Здесь важна мера, и предоставить больше документов, подключить связи – не значит лучше и, как говориться, может быть использовано против Вас. Любой документ, который запрашивает ИФНС, любое своей разъяснение мы готовим с точки зрения успешного влияния на результат.

ВОЗВРАТ ПЕРЕПЛАТЫ ПО НАЛОГАМ — ДОБЬЕМСЯ ВОЗВРАТА НАЛОГА!

Вы излишне уплатили налог в бюджет или налоговый орган

вынес решение о возмещении НДС, но возвращать налог не торопится.

Наши юристы знают, как добиться от инспекции возврата Ваших денег.

Подробнее

Почему стоит работать именно с нами?

- Знаем внутреннюю «кухню» ИФНС

Наши специалисты много лет проработали на ведущих должностях в налоговых органах, что позволяет нам видеть ситуацию глазами налоговиков и до последней запятой знать, как меры будет принимать налоговая инспекция, чтобы увеличить размер доначислений по итогам проверки, как будет затягивать сроки проверки и пр. И мы сумеем использовать любые проволочки и возражения налоговой инспекции в Вашу пользу, чтобы проверка прошла максимально гладко, с минимальными доначислениями и в срок. - Пользуемся заслуженным уважением у арбитражных судей

Для судей важно, кто именно отстаивает интересы сторон, сталкивался ли специалист с подобными вопросами раньше или «плавает по верхам». Нередко такой субъективный фактор сильно влияет на исход дела. Мы очень гордимся тем, что при рассмотрении спорных и неоднозначных ситуаций судьи нередко прислушиваются к нашему мнению, что не раз позволяло нам вносить свой вклад в формирование положительной судебной практики по различным налоговым спорам при обжаловании решений налоговых органов. - Даем гарантии успеха

Мы настолько уверены в своих силах, что Вы можете оплатить нашу работу уже после того, как будет достигнут результат. - Выигрываем дела различной сложности, обслуживая как небольшие фирмы, так и крупные компании

Несмотря на то, что среди наших клиентов немало всемирно известных компаний, мы особенно гордимся победами, которые одержали в секторе малого бизнеса. Оказывая услуги по сопровождению налоговых проверок и обжалованию решений налоговых органов на высочайшем уровне, мы ценим каждого клиента, и одинаково ответственно подходим к делу, если нужно защитить и 50 тысяч, и 500 миллионов рублей.

И еще с нами просто приятно работать!

Какие документы необходимы для зачета денежных средств в счет оплаты за другую фирму?

Добрый день!

Организация А случайно заплатила счет фирме Б, этот счет был выставлен на организацию В. Между организацией Б и В заключен договор поставки товара.

Можно ли написать письмо от фирмы А, что платеж считать оплатой за фирму В.

Будет ли этого достаточно? Какие еще документы нужно для проведения данной операции?

Заранее благодарю.

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Новости и статьи

Росприроднадзор разъяснил порядок зачета и возврата переплаты за негативное воздействие на окружающую среду (НВОС) 24 марта 2017

Работа с UBER: какие налоги должны платить российские партнеры 29 сентября 2017

Как с 2015 года изменятся страховые взносы и отношения с фондами 1 июля 2014

Решения арбитражных судов за май 2016 года: ошибка в КБК, расчет ЕНВД при расторжении договора аренды, камеральные проверки, продажа авто бывшим ИП 24 июня 2016

Вопросы на форуме

Нужно ли ООО на ОСНО получать лицензию на обработку ювелирных изделий? 9 сентября 2016

Как вернуть НДФЛ по патенту? 21 сентября 2017

Как в 1С 8.3 вести учет по договору комиссии при продаже товара в розницу и получении оплаты с помощью карт? 3 сентября 2017

Можно ли зачесть платеж, если допущена ошибка в банковских реквизитах? 11 мая 2017

Ответы чиновников

Специальные налоговые режимы 20 мая 2016

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе

Добрый день.

Цитата (Елена307):Организация А случайно заплатила счет фирме Б, этот счет был выставлен на организацию В. Между организацией Б и В заключен договор поставки товара.

Можно ли написать письмо от фирмы А, что платеж считать оплатой за фирму В.

Если фирма В не просила об этом фирму А (официальным письмом или путем подписания договора займа), то никаких оснований для такого письма у «А» нет. Нужно признавать платеж ошибочным и просить «Б» вернуть деньги на счет.

Елена307, Организация А пишет письмо следующего содержания : » Прошу считать оплату по платежному поручению № такому то, от такого то числа в сумме такой то, за компанию Б». Письмо на офиц. бланке с синей печатью. Акт сверки подпишите с компанией А и Б для подтверждения. На основании этого письма можно разнести денежные средства в зачет другой компании.

![]()

Александра Кривошеева, спасибо.

Счет был выставлен в долларах, оплата в рублях по курсу ЦБ РФ на день оплаты.

Если делать возврат и платить с правильной фирмы, она теряет 1500 из-за перепада курса. Директор не хочет терять их.

Можно ли эту операция грамотно оформить?

AllenN, именно письмо такого содержания я и имела ввиду. Его одного будет достаточно?

Между фирмами А и В должны быть какие-то обязательства?

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Цитата (Елена307):Можно ли эту операция грамотно оформить?

Можно, и я Вам уже косвенно подсказала, каким образом.

Цитата (Елена307):Между фирмами А и В должны быть какие-то обязательства?

Нужно исходить из того, что есть (было на момент перечисления) на самом деле.

Если у А была задолженность перед В, то достаточно было оформить письмо от В к А с просьбой погасить эту задолженность путем перечисления на счет Б с такой-то формулировкой… Ну а поскольку назначение платежа было оформлено в обычном порядке, А должна была написать письмо Б (и еще один экземпляр письма направить в свой банк желательно тоже) о том, что назначение платежа в таком-то платежном поручении следует читать так-то… Шаблон назначения платежа в этом случае будет примерно таким:

«Оплата за ООО «В» по договору №… от.. (реквизиты договора или счета на оплату между В и получателем платежа Б) на основании письма ООО «В» от … (дата и номер этого письма) в счет погашения задолженности (или оплаты, если срок еще не пропущен) за товар (или укажите нужное) по договору №… от… (реквизиты договора, по которому у А долг перед В). В том числе НДС…»

Соответственно, компании В тоже желательно бы уведомить Б письмом о том, что такое-то перечисление от А тому следует зачесть как погашение задолженности В перед Б.

Ну а если задолженности А перед В на момент оплаты счета не существовало, можно было бы создать ее искусственно путем заключения договора займа с условием перечисления суммы займа по таким-то реквизитам с таким-то назначением платежа. Шаблоном можно воспользоваться тем же, чуть переиначив его:

«Оплата за ООО «В» по договору №… от.. (реквизиты договора или счета на оплату между В и получателем платежа Б) на основании письма ООО «В» от … (дата и номер этого письма) в счет перечисления займа по договору №… от… (реквизиты договора займа между А и В).»

После всего этого оформляете и подписываете акты сверки между А и В и В и Б, чтобы убедиться, что каждая из сторон правильно отразила этот платеж с воем учете.