Добрый день!1С:Предприятие 8.3 (8.3.10.2375)Бухгалтерия предприятия (базовая), редакция 2.0 (2.0.66.57) почему в ведомости амортизации ос остаточная стоимость красная с минусом?

г. Севастополь14 115 баллов

Добрый день

А где у вас стоимость на конец периода?

у вас ничего с вашим ОС не происходило?

Вы период закрыли?

Сделайте ОСВ по 02 счету, пожалуйста

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

г. Санкт-Петербург1 771 балл

Зо, добрый день!

Ощущение, что ОС испарилось с учета. Посмотрите 01 счет.

Цитата (Morri):у вас ничего с вашим ОС не происходило?

Верный вопрос.

![]()

Morri, ос было в лизинг, лизинг досрочно выкупили, сделали проводку Дебет 02 субсчет «Амортизация лизингового имущества» Кредит 01 субсчет «Основные средства, полученные в лизинг»

– списана сумма начисленной амортизации по предмету лизинга;

Morri,

г. Севастополь14 115 баллов

Зо, если можно, то опишите вашу последовательность действий при оформлении выкупа лизингового ОС

и постановке его как вашего ОС

Видимо вы где-то что-то пропустили

![]()

Morri, Дебет 02 субсчет «Амортизация лизингового имущества» Кредит 01 субсчет «Основные средства, полученные в лизинг»

– 237951,80 списана сумма начисленной амортизации по предмету лизинга;

Дебет 91,02 субсчет «Стоимость предмета лизинга» Кредит 01 субсчет «Основные средства, полученные в лизинг»

– 475903,32 списана остаточная стоимость лизингового имущества (ведь имущество полностью не самортизировано);

На дату выкупа по измененной выкупной стоимости:

Дебет 41 Кредит 60 субсчет «Расчеты по выкупу предмета лизинга» 96000

– отражено приобретение бывшего предмета лизинга;(на 41 поставили, потому что потом продали)

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

г. Санкт-Петербург1 771 балл

Цитата (Зо):Дебет 41 Кредит 60 субсчет «Расчеты по выкупу предмета лизинга» 96000

– отражено приобретение бывшего предмета лизинга;(на 41 поставили, потому что потом продали)

Сколько прошло времени между выкупом и потом продали? Думаю, что нужно было оставить на 01 счете. Поскольку все операции происходили в рамках одного договора, то и принимать нужно соответственно. А то получается, что сначала оформляли лизинг для пользования, а потом вдруг поменялась цель.

Продать нужно было как ОС. У вас сейчас 01 закрыт относительно этого имущества?

![]()

Опоздавший, прошел один день

Цитата (Зо):лизинг досрочно выкупили, сделали проводку Дебет 02 субсчет «Амортизация лизингового имущества» Кредит 01 субсчет «Основные средства, полученные в лизинг»

– списана сумма начисленной амортизации по предмету лизинга;

В вашей программе досрочный выкуп не автоматизирован, и ОС надо было оставить на 01 счете. В БУ вы продолжаете его амортизировать, а в НУ надо просто прекратить амортизацию ОС, так как все лизинговые платежи уже прошли.

Цитата (Зо):Дебет 02 субсчет «Амортизация лизингового имущества» Кредит 01 субсчет «Основные средства, полученные в лизинг»

– 237951,80 списана сумма начисленной амортизации по предмету лизинга;

Дебет 91,02 субсчет «Стоимость предмета лизинга» Кредит 01 субсчет «Основные средства, полученные в лизинг»

– 475903,32 списана остаточная стоимость лизингового имущества (ведь имущество полностью не самортизировано);

На дату выкупа по измененной выкупной стоимости:

Дебет 41 Кредит 60 субсчет «Расчеты по выкупу предмета лизинга» 96000

– отражено приобретение бывшего предмета лизинга;(на 41 поставили, потому что потом продали)

Это вы какими документами делали?

![]()

Kamushek, В вашей программе досрочный выкуп не автоматизирован, и ОС надо было оставить на 01 счете. В БУ вы продолжаете его амортизировать, а в НУ надо просто прекратить амортизацию ОС, так как все лизинговые платежи уже прошли. зачем нам его амортизировать в бу если мы ос продали?

Сдать сведения в ИФНС через интернет

Если вы хотите процитировать, то

1. выделите текст

2. нажмите на кнопку Цитировать.

Цитата (Зо):зачем нам его амортизировать в бу если мы ос продали?

Я так понимаю, на вопросы вы отвечать не будете.

![]()

Kamushek, первые две операции делалала вручную, а приход товара как обычно, поступление

Цитата (Зо):первые две операции делалала вручную,

Что такое досрочный выкуп.

Вы оплачиваете лизингодателю оставшийся долг и он вам выдает документы на всю оплаченную сумму.

Эти документы закрывают расчеты по договору лизинга. 01 и 02 вы не трогаете.

Вы должны закрыть 76 Лизинговые платежи и 76 Арендные обязательства.

Списать в НУ — расходы на лизинг и Прекратить амортизацию в НУ.

Далее вы продаете Свое ОС.

Или что-то не так?

![]()

Kamushek, досрочный выкуп значит, что договор лизинга еще не закончился а мы уже все оплатили. Вот что мне ответили в главбухе, я так и сдела в итоге я на форуме, потому что 02 счет остаток красный

Хотите увеличить продажи?

Получайте уведомления о госзакупках для малого и среднего бизнеса

Цитата (Зо):досрочный выкуп значит, что договор лизинга еще не закончился а мы уже все оплатили.

В программе досрочный выкуп и в целом выкуп не автоматизирован. Вы используете достаточно старую версию программы.

При работе в этой программе, вы либо все делаете вручную, либо используете рекомендации разработчика.

Лизинговое оборудование надо учитывать на отдельном субсчете, например 01.03, вы же этого не сделали? Вы же приняли лизинговое оборудование на 01.01. Куда же его перемещать….

![]()

Kamushek, ну теперь то мне что делать?

Цитата (Зо):ну теперь то мне что делать?

Готовы все переделать? Или просто сделать корректировки вручную?

![]()

Kamushek, готова все переделать

Изменения в трудовом законодательстве в 2023 году

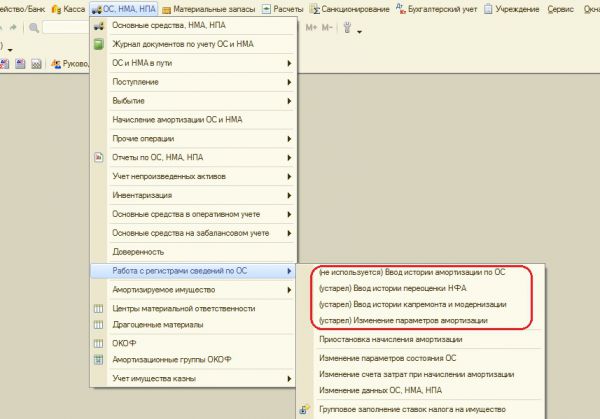

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция — Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) — данные документа-основания.

- КФО, вид НФА — параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА — значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 «Сведения о движении нефинансовых активов». Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

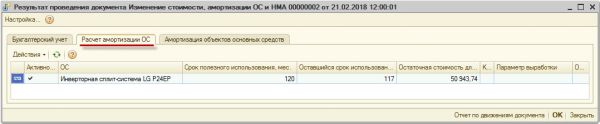

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА — Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис.  применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).

Корректность выполненных операций можно проверить путем формирования стандартного отчета «Ведомость амортизации».

Статья подготовлена с использованием материалов с сайта 1С:ИТС

Если в вашем учете появились продолжающие работать основные средства с нулевой остаточной стоимостью, это значит, что вовремя не пересмотрен срок их полезного использования. В статье расскажем о трех вариантах исправления этой ошибки.

Содержание

- Пересмотр СПИ для ОС с нулевой стоимостью

- Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

- Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

- Исправление СПИ и балансовой стоимости вручную

- Изменение оставшегося СПИ в текущем периоде

- Пересчет амортизации для корректировки балансовой стоимости

- Исправление амортизации в связи с пересмотром СПИ

- Исправление амортизации за текущий год

- Исправление в регистре Расчет амортизации

Пересмотр СПИ для ОС с нулевой стоимостью

В соответствии с п. 30 ФСБУ 6/2020 начисление амортизации по линейному методу не приостанавливается даже в случаях простоя или консервации ОС. Она рассчитывается по правилам п. 35 ФСБУ 06/2020, исходя из:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

Амортизация приостанавливается, только если ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Поэтому в бухучете не может быть ситуации, когда ОС используется и полностью самортизировано, т. е. его балансовая стоимость = 0.

Это означает, что допущена ошибка в определении срока полезного использования (СПИ), который должен постоянно пересматриваться (п. 37 ФСБУ 6/2020):

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении СПИ, — продление срока эксплуатации ОС.

При переходе на ФСБУ 6 необходимо было пересмотреть оставшийся СПИ. Изменение элементов амортизации отражается через документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС. Тогда программа автоматически произвела бы корректировку амортизации регламентной операцией Переход на ФСБУ 6 и балансовая стоимость была бы увеличена:

- Дт 84.01 Кт 02.01.

В БУ амортизация по работающему ОС продолжила начисляться в течение нового оставшегося СПИ.

В НУ ситуация, когда ОС полностью самортизировано и продолжает работать, возможна, т. к. СПИ определяется исходя из срока, установленного для амортизационной группы ОС (Постановление Правительства от 01.01.2002 N 1). Срок не пересматривается, исключение — его увеличение в результате модернизации (п. 1 ст. 258 НК РФ).

Рассмотрим на примере исправление ошибки, связанной с неверным определением СПИ для ОС в БУ.

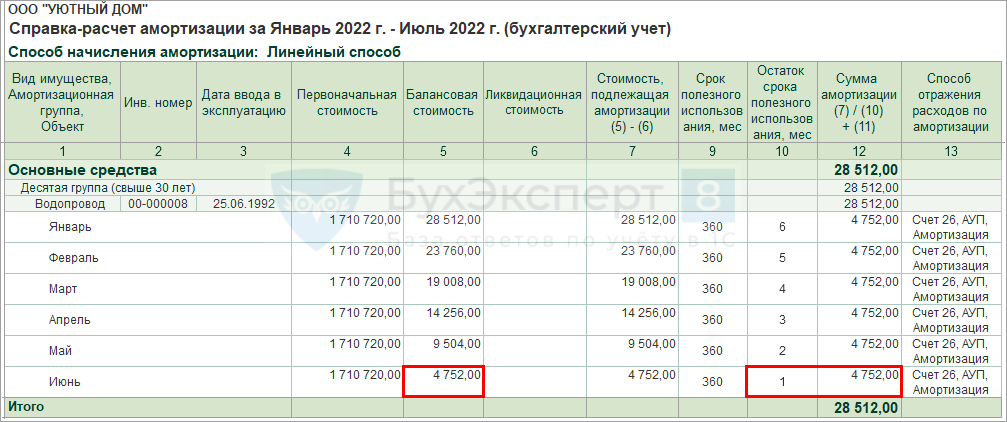

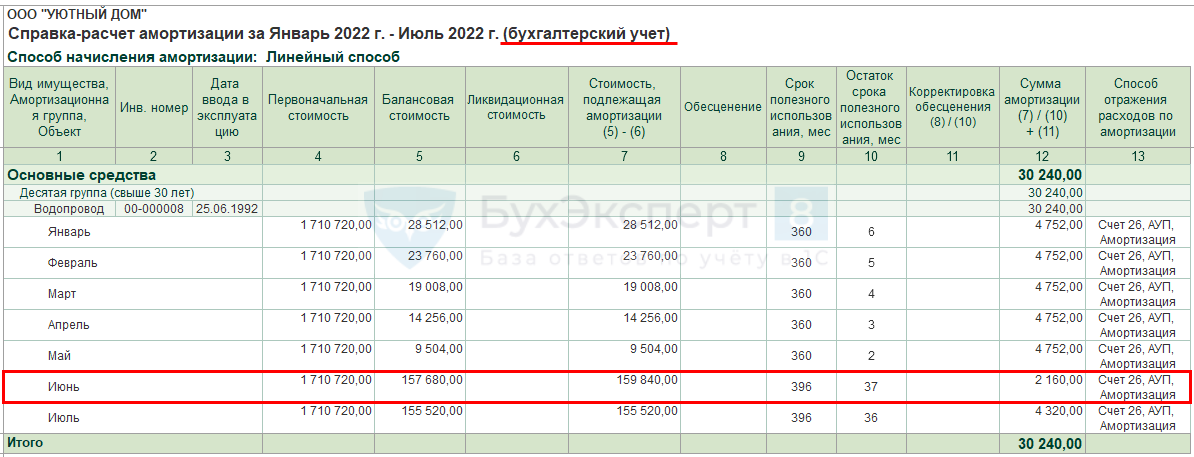

01 июля обнаружено, что Основное средство Водопровод полностью самортизировано в июне 2022. Амортизация больше не начисляется ни в бухгалтерском, ни в налоговом учете. Объект продолжит свою работу и будет эксплуатироваться еще 3 года (36 мес.)

Организация должна была при переходе на ФСБУ 6 пересмотреть СПИ данного объекта, но это не сделала. Требуется исправить ошибку и продолжить начисление амортизации в соответствии с требованиями ФСБУ 6.

25.06.1992 Водопровод введен в эксплуатацию первоначальной стоимостью — 1 710 720 руб. Был определен СПИ 30 лет в БУ и НУ.

На 31.12.2021:

- оставшийся СПИ равен 6 мес.;

- остаточная стоимость — 28 512 руб.

Исправить ошибку в 1С можно несколькими способами:

- Вариант 1. Вернуться на 31.12.2021 и исправить переход на ФСБУ 6. Придется перепроводить операции с декабря 2021.

- Вариант 2. Вернуться в предыдущие месяцы, когда еще есть остаточная стоимость и изменить СПИ. Придется перепроводить операции с месяца исправления.

- Вариант 3. Исправить СПИ и балансовую стоимость вручную. Все исправления вносятся в текущем периоде с помощью документа Операция, введенная вручную.

Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

Эта операция необратима! Перед ее выполнением создайте копию базы. После выполнения сверьте остатки.

Пока не сдана бухгалтерская отчетность за 2022 год, рекомендуем вернуться на 31.12.2021, пересмотреть СПИ ОС и выполнить правильно альтернативный переход на ФСБУ 6. Такой порядок исправления ошибки самый верный, но его минус — придется перепроводить Закрытие месяца с декабря 2021.

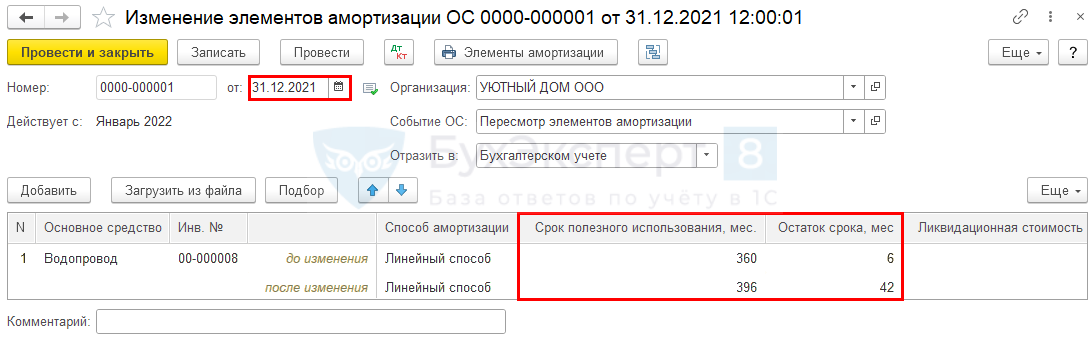

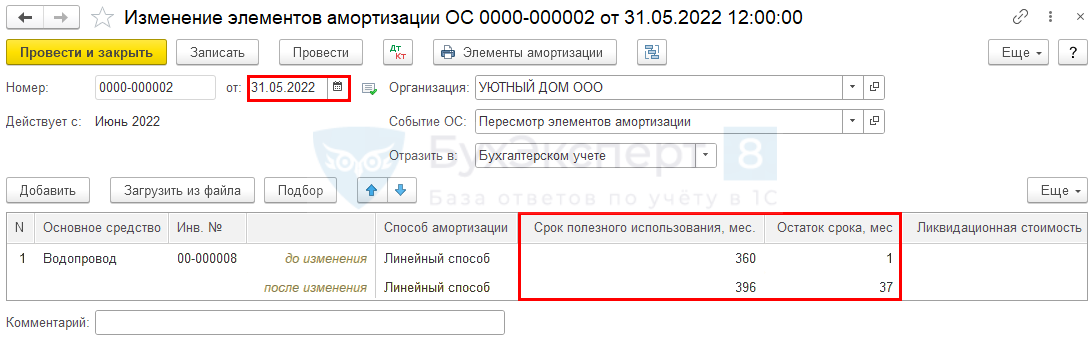

Для этого внесите изменения в оставшийся СПИ объекта документом Изменение элементов амортизации ОС на 31.12.2021.

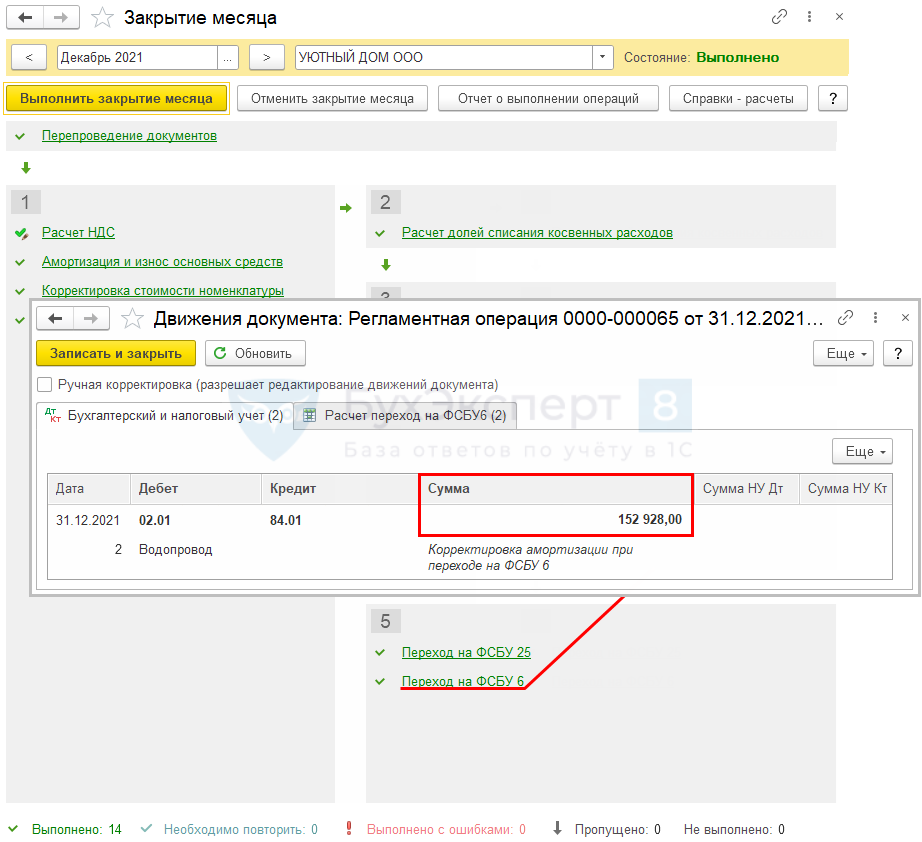

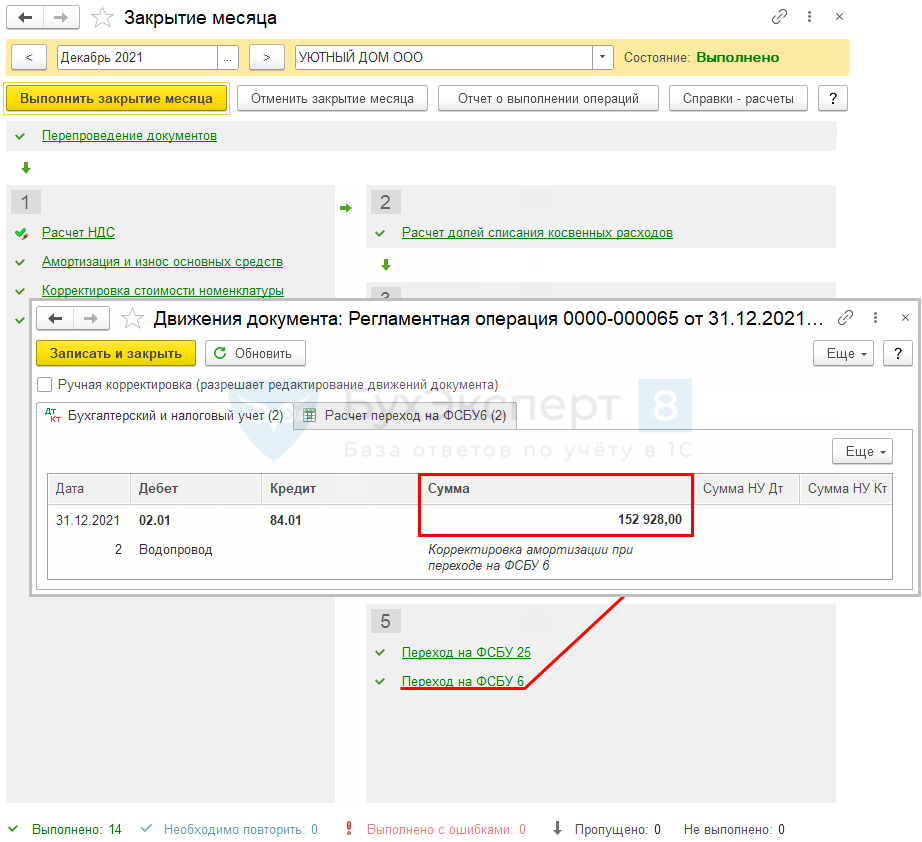

Далее в процедуре Закрытие месяца за декабрь 2021 (раздел Операции – Закрытие месяца) проведите регламентную операцию Переход на ФСБУ 6.

Программа автоматически откорректирует балансовую стоимость Водопровода за счет корректировки амортизации:

- Дт 02.01 Кт 84 — увеличена балансовая стоимость ОС. После этого можно продолжать амортизировать ОС еще 42 месяца — оставшийся СПИ, указанный в документе Изменение элементов амортизации ОС.

См. также:

- Переход на ФСБУ 6/2020 Основные средства в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные

После перехода на ФСБУ 6 необходимо пересчитать начисленную амортизацию в БУ с начала года — перепроведите Закрытие месяца с января по текущий месяц.

Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

В соответствии с п. 35 ФСБУ 6/2020 амортизация начисляется исходя из балансовой (аналог остаточной) стоимости и оставшегося СПИ. Поэтому для продолжения начисления амортизации ОС в БУ необходимо вернуться в предыдущие месяцы, когда еще оставалась балансовая стоимость ОС, — как минимум в предпоследний месяц начисления амортизации.

Данный способ не совсем корректный с точки зрения ФСБУ 6/2020, но он позволит продолжать начисление амортизации БУ для работающего ОС.

Сформируйте Справку-расчет амортизации (раздел Операции – Закрытие месяца – кнопка Справки-расчеты – Амортизация) и посмотрите, в каком месяце последний раз начислялась амортизация.

Последний месяц начисления амортизации — июнь, следовательно, откорректируйте СПИ документом Изменение элементов амортизации ОС на крайний день предпоследнего месяца начисления амортизации — 31 мая.

По Рекомендации БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение СПИ ОС в течение срока эксплуатации» пересмотр СПИ необходимо делать с начала года, но в 1С пересчет амортизации с начала года не делается. Все изменения применяются с нового месяца. Правильнее пересмотреть СПИ перед началом года, т. е. на 31.12.2021, как предложено в Варианте 1.

После внесения изменений в СПИ перепроведите Закрытие месяца за периоды исправления — май, июнь. Амортизация в БУ будет начисляться по-новому с июня в течение нового СПИ — 37 .

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Изменение оставшегося СПИ в текущем периоде

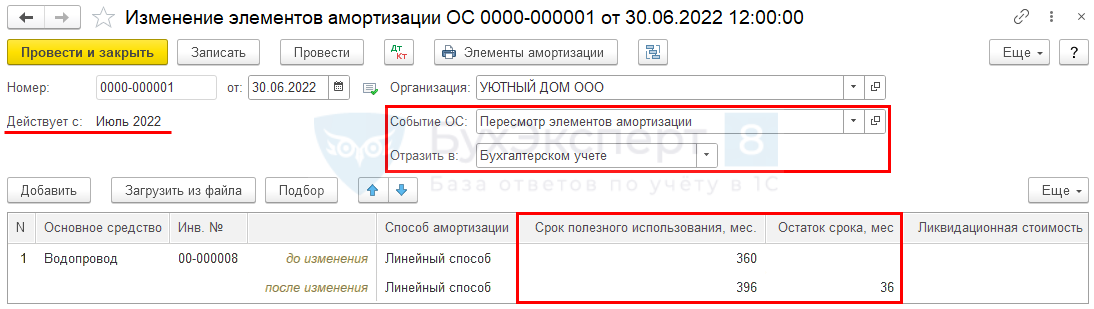

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

- укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

Исправление амортизации в связи с пересмотром СПИ

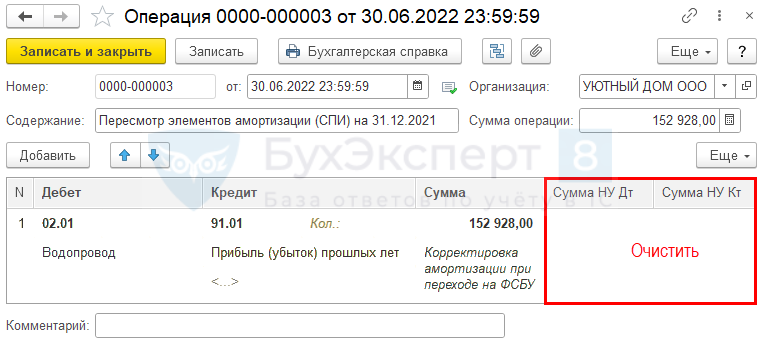

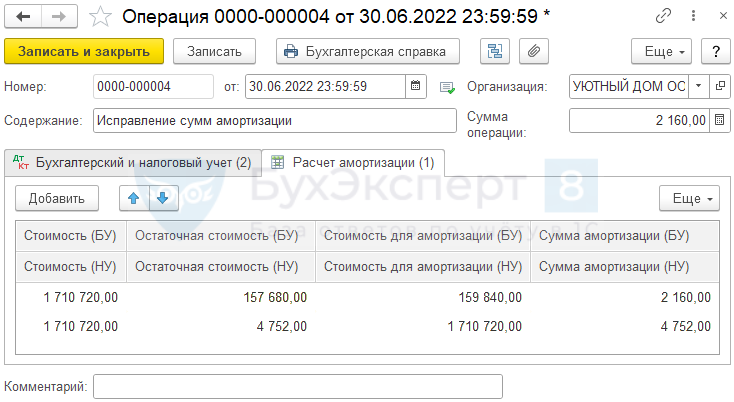

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Если ошибка существенная, в Кт укажите 84.01. ![]() PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

Исправление амортизации за текущий год

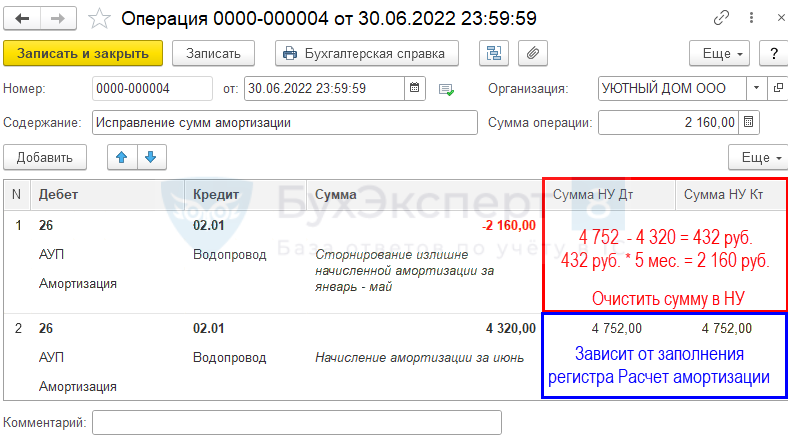

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Сумма амортизации исправляется только по БУ. В НУ исправлять ничего не нужно.

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Обязательно начислите амортизацию БУ за месяц исправления ошибки вручную в документе Операция, введенная вручную, т. к. при ручных проводках начисления (изменения) амортизации она автоматически при Закрытии месяца не начислится.

В НУ также начислите амортизацию за месяц вручную, если будете вносить корректировки в регистр сведений Расчет амортизации — см. следующий шаг.

Если регистр не будете корректировать, в НУ сумму за июнь очистите,

PDF амортизация начислится в процедуре Закрытие месяца автоматически.

Исправление в регистре Расчет амортизации

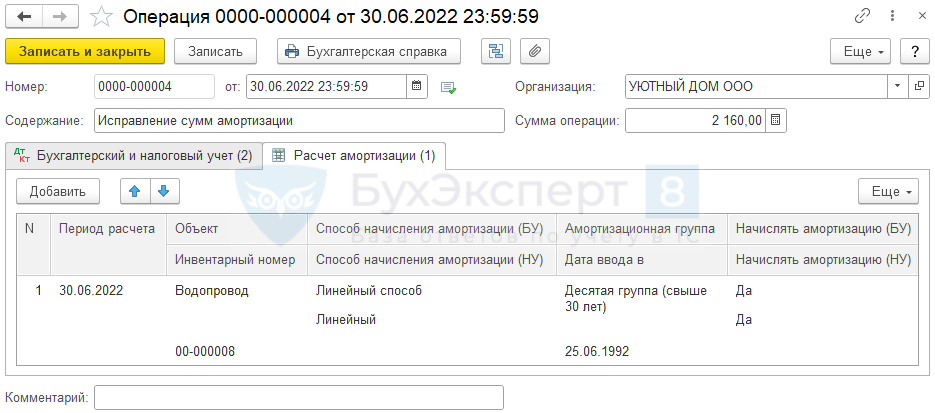

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА — Ведомость амортизации ОС).

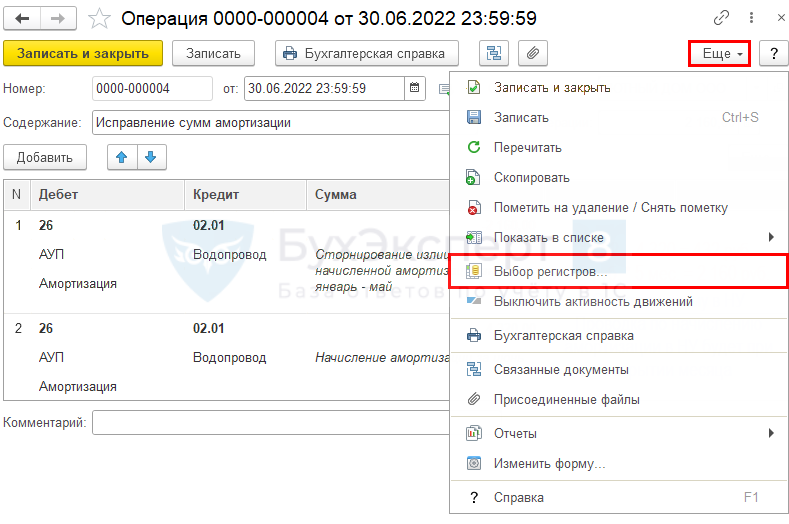

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь — май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

См. также:

- ФСБУ 6 в вопросах, ответах и на примерах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

20.07.2018

Организация (применяет ОСНО и положения ПБУ 18/02) в 2017 году приняла к учету основное средство (ОС), срок полезного использования (СПИ) которого был ошибочно занижен. В налоговом учете стоимость данного основного средства в расходы не включается. Ошибку обнаружили в июле 2018г. Ошибка признана несущественной. Как в «1С:Бухгалтерии 8» редакции 3.0 в бухгалтерском учете и отчетности исправить ошибку прошлых лет, связанную с занижением срока полезного использования ОС?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.64.28.

В результате ошибочного занижения срока полезного использования основного средства сумма ежемесячной амортизации была завышена, как в прошлом году, так и в текущем.

Ошибку отчетного года следует исправить записями по соответствующим счетам бухгалтерского учета в том месяце, в котором выявлена ошибка (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. приказом Минфина России от 28.06.2010 № 63н, далее – ПБУ 22/2010).

Несущественная ошибка предшествующего отчетного года (выявленная после даты подписания бухгалтерской отчетности за этот год), исправляется в месяце выявления ошибки, а прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010).

Чтобы скорректировать излишне начисленную амортизацию в бухгалтерском учете, необходимо воспользоваться документом Операция и ввести запись в регистр бухгалтерии:

Дебет 02.01 Кредит 91.01

— на сумму излишне начисленной амортизации за прошлый год;

СТОРНО Дебет 26 (20, 44) Кредит 02.01

— на сумму излишне начисленной амортизации за текущий год.

В специальных ресурсах для целей налогового учета необходимо отразить постоянные разницы (ПР), поскольку в налоговом учете стоимость данного ОС в расходы не включается.

Изменение СПИ в бухгалтерском учете в «1С:Бухгалтерии 8» выполняется с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА – Амортизация ОС – Параметры амортизации ОС).

Документ заполняется следующим образом:

- в поле Событие ОС указывается наименование события, которое происходит в жизни основного средства;

- флаг Отражать в бухгалтерском учете должен быть установлен, а флаг Отражать в налоговом учете – выключен;

- в поле Основное средство – указывается основное средство, по которому меняются параметры амортизации;

- в полях Срок использ. (БУ) и Срок для аморт. (БУ) следует указать новый срок полезного использования основного средства;

- в поле Стоимость для вычисления аморт. (БУ) – следует указать прежнюю стоимость для начисления амортизации, поскольку она не поменялась.

Начиная со следующего месяца, амортизация будет рассчитываться, исходя из нового СПИ.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий