|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

15 |

||||||||||||||||

|

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||||||||

|

C(2) |

1.014411 |

0.020750 |

48.88608 |

0.0000 |

|||||||||||||

|

C(3) |

0.702102 |

0.078268 |

8.970448 |

0.0000 |

|||||||||||||

|

т.е. yt |

= 1.014 yt – 1 + 0.702 (xt – 1.014 xt – 1) + e t , или |

||||||||||||||||

|

yt |

= 1.014 yt – 1 + 0.702 xt |

– 0.712 xt – 1 + e t |

Отметим близость результатов, полученных тремя методами:

|

yt = |

1.005 yt – 1 + 0.695 xt |

– 0.707 xt – 1 + et |

(метод 1), |

|

yt = |

yt – 1 + 0.710 xt |

– 0.710 xt – 1 + et |

(метод 2), |

|

yt = |

1.014 yt – 1 + 0.702 xt |

– 0.712 xt – 1 + e t |

(метод 3). |

Фактически, во всех трех случаях воспроизводится одна и та же линейная модель связи между рядами разностей:

∆yt = 0.7 ∆xt + et .

Эта регрессионная связь между продифференцированными рядами не является ложной (в отличие от регрессионной связи между рядами уровней): статистика Дарбина – Уотсона принимает значение 1.985; P-значение критерия Jarque – Bera равно 0.344.

Замечание

В связи с результатами, полученными при рассмотрении последних примеров, естественно возникает следующий вопрос, который поднимался в свое время различными исследователями. Не будет ли разумным, имея дело с рядами, траектории которых обнаруживают выраженный тренд, сразу приступать к оцениванию связей между рядами разностей (между продифференцированными рядами) ?

Против некритичного использования такого подхода говорят два обстоятельства:

(a)Если ряды в действительности стационарны относительно детерминированного тренда, то тогда дифференцирование приводит к

передифференцированным рядам, имеющим необратимую MA

составляющую.

(b)Если ряды являются интегрированными порядка 1 и при этом коинтегрированы, то при переходе к продифференцированным рядам теряется информация о долговременной связи между уровнями этих рядов.

Дифференцирование рядов оправданно и полезно, если ряды являются интегрированными, но при этом между ними отсутствует коинтеграционная связь.

Пусть yt ~ I(1), xt ~ I(0). Строить регрессию yt на xt в этом случае бессмысленно, т.к. для любых a и b в такой ситуации

yt – a – b xt ~ I(1).

Пусть, наоборот, yt ~ I(0), xt ~ I(1). Для любых a и b ≠ 0 здесь опять yt – a – b xt ~ I(1),

и только при b = 0 получаем yt – a – b xt ~ I(0),

так что и в таком сочетании строить регрессию одного ряда на другой не имеет смысла.

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

16 |

|

|

Пусть теперь yt ~ I(1), |

xt ~ I(1) – два интегрированных ряда. |

|

|

Если для любого b |

||

|

yt – b xt ~ I(1), |

||

|

то регрессия yt на |

xt является фиктивной, и мы уже выяснили, как следует |

действовать в такой ситуации.

Обратимся теперь к случаю, когда при некотором b ≠ 0 yt – b xt ~ I(0) – стационарный ряд.

Если это так, то ряды yt и xt называют коинтегрированными рядами, а вектор (1, – b)T – коинтегрирующим вектором.

Вообще, ряды yt ~ I(1), xt ~ I(1) называют коинтегрированными (в узком смысле – детерминистская коинтеграция), если существует ненулевой (коинтегрирующий)

вектор β = (β1, β2)T ≠ 0 , для которого

β1 xt + β2 yt ~ I(0) – стационарный ряд.

Заметим, что если вектор β = (β1, β2)T является коинтегрирующим вектором для рядов xt и yt , то тогда коинтегрирующим для этих рядов будет и любой вектор вида сβ = (сβ1, сβ2)T , где с ≠ 0 – постоянная величина. Чтобы выделить какой-то определенный вектор, приходится вводить условие нормировки, например, рассматривать только векторы вида (1, – b)T (или только векторы (– a, 1)T ).

Поскольку мы предполагаем сейчас, что xt , yt ~ I(1), то ряды разностей ∆xt , ∆yt стационарны. Будем предполагать в дополнение, что стационарен векторный ряд (∆xt , ∆yt)T , так что для него существует разложение Вольда в виде скользящего среднего

(∆xt , ∆yt)T = µ + B(L) εt ,

где

µ = (µ 1, µ 2 )T , µ 1 = E(∆xt ) , µ 2 = E(∆yt) ;

εt = (ε1t , ε2t )T – векторный белый шум,

т.е.

|

ε 1, ε 2 , … |

– последовательность не коррелированных между собой, одинаково |

||||||||

|

распределенных случайных векторов, для которых |

|||||||||

|

E(εt) = (0, 0)T , |

D(ε1t) = σ12 , D(ε2t) = σ22 , Cov(ε1t , ε2t ) = σ12 – постоянные величины; |

||||||||

|

1 |

0 |

∞ b |

(k ) |

b |

(k ) |

k |

|||

|

11 |

12 |

L |

. |

||||||

|

B(L) = |

0 |

1 |

+∑ |

b |

(k ) |

b |

(k ) |

||

|

k =1 |

|||||||||

|

21 |

22 |

Знаменитый результат Гренджера ([Granger (1983)], см. также [Engle, Granger (1987)])

состоит в том, что в случае коинтегрированности I(1) рядов xt и yt (в узком смысле)

|

(I) |

В разложении Вольда (∆xt , ∆yt)T = µ + B(L) εt матрица B(1) имеет ранг 1. |

|

(II)Система рядов xt и yt допускает векторное ARMA представление |

A(L) (xt, yt )T = c + d(L)εt ,

в котором

εt – тот же векторный белый шум, что и в (I), c = (c1, c2)T , c1 и c2 – постоянные,

A(L) – матричный полином от оператора запаздывания, d(L) – скалярный полином от оператора запаздывания, причем

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

17 |

A(0) = I2 (единичная матрица размера 2×2), rank A(1) = 1 (ранг 2×2-матрицы A(1) равен 1),

значение d(1) конечно.

Всвязи с тем, что в последнем представлении ранг (2×2)-матрицы A(1) меньше двух, об этом представлении часто говорят как о векторной авторегрессии пониженного ранга (reduced rank VAR).

Вразвернутой форме представление (II) имеет вид

|

p |

q |

|||||||||||||||

|

xt =c1 + |

∑(a1j xt − j +b1j yt − j )+ |

∑θkε1,t − k , |

||||||||||||||

|

j =1 |

k = 0 |

|||||||||||||||

|

p |

(a |

)+ |

q θ |

|||||||||||||

|

y |

t |

=c |

2 |

+ |

2 j |

x |

t − j |

+b |

y |

t − j |

ε |

2,t − k |

||||

|

∑ |

2 j |

∑ k |

||||||||||||||

|

j =1 |

k = 0 |

При этом верхние пределы p и q у сумм в правых частях могут быть бесконечными.

Если возможно векторное AR представление, то в нем d(L) ≡ 1 , p < ∞ .

|

(III) |

Система рядов xt и yt допускает представление в форме модели |

||

|

коррекции ошибок (error correction model – ECM) |

|||

|

∆xt =µ1 +α1zt −1 +∑∞ (γ 1j ∆xt − j +δ1j ∆yt − j )+ ∑∞ θkε1,t − k , |

|||

|

j =1 |

k = 0 |

||

|

∆yt = µ2 +α2 zt −1 +∑∞ (γ 2 j ∆xt − j +δ 2 j ∆yt − j )+ ∑∞ θkε2,t − k , |

|||

|

j =1 |

k = 0 |

||

|

где |

|||

|

zt = yt – β xt – E(yt – β xt) |

– стационарный ряд с нулевым |

математическим |

|

|

ожиданием, |

zt ~ I(0),

и

α12 + α22 > 0.

Если в (II) возможно векторное AR(p) представление (p < ∞), то тогда ECM принимает вид

∆xt =µ1 +α1zt −1 +∑p −1(γ 1j ∆xt − j +δ1j ∆yt − j ) +ε1,t , j =1

∆yt = µ2 +α2 zt −1 +∑p −1(γ 2 j ∆xt − j +δ 2 j ∆yt − j )+ε2,t , j =1

Здесь важно отметить следующее:

•Если ряды xt , yt ~ I(1) коинтегрированы, то все составляющие в ECM стационарны.

•Если векторный ряд (xt , yt)T ~ I(1) (так что векторный ряд (∆xt , ∆yt)T стационарен) и порождается ECM моделью, то ряды xt и yt коинтегрированы. (Действительно, в этом случае все составляющие ECM, отличные от zt–1, стационарны; но тогда стационарна и zt – 1.)

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

18 |

• Если ряды xt , yt ~ I(1) коинтегрированы, то тогда VAR в разностях не может иметь конечный порядок. (В отличие от случая, когда ряды xt и yt не коинтегрированы.)

|

Абсолютную величину zt = yt – α – β xt , где α = E(yt – β xt), |

можно рассматривать как |

|

|

расстояние, отделяющее систему в |

момент t от |

равновесия, задаваемого |

|

соотношением yt – α – β xt = 0. |

Величины и направления изменений xt и yt |

принимают во внимание величину и знак предыдущего отклонения от равновесия zt – 1 . Ряд zt , конечно, вовсе не обязательно убывает по абсолютной величине при переходе от одного периода времени к другому, но он является стационарным рядом, и поэтому расположен к движению по направлению к своему среднему.

Замечание 1

Переменная xt не является причиной по Гренджеру для переменной yt , если неучет прошлых значений переменной xt не приводит к ухудшению качества прогноза значения yt по совокупности прошлых значений этих двух переменных. Переменная yt не является причиной по Гренджеру для переменной xt , если неучет прошлых значений переменной yt не приводит к ухудшению качества прогноза значения xt по совокупности прошлых значений этих двух переменных. (Качество прогноза измеряется среднеквадратичной ошибкой прогноза.)

Если xt , yt ~ I(1) и коинтегрированы, то должна иметь место причинность по Гренджеру , по крайней мере, в одном направлении. Этот факт вытекает из представления такой системы рядов в форме ECM, в которой α12 + α22 > 0. Значение xt

– 1 через посредство zt– 1 помогает в прогнозировании значения yt (т.е. переменная xt является причиной по Гренджеру для переменной yt), если α2 ≠ 0. Значение yt – 1 через посредство zt– 1 помогает в прогнозировании значения xt (т.е. переменная yt является причиной по Гренджеру для переменной xt), если α1 ≠ 0.

Замечание 2

Пусть xt , yt ~ I(1) коинтегрированы и wt ~ I(0). Тогда для любого k коинтегрированы ряды xt и γ yt – k + wt , γ ≠ 0. Формально, если xt ~ I(1), то коинтегрированы ряды xt

и xt – k . (Действительно, тогда xt – xt – k = ∆xt + ∆xt – 1 + … + ∆xt – k – сумма I(0)- переменных, которая также является I(0)-переменной.)

Итак, при коинтегрированности рядов xt , yt ~ I(1) мы имеем

|

• |

модель долговременной (равновесной) связи yt = α + β xt ; |

•модель краткосрочной динамики в форме ECM,

иэти модели согласуются друг с другом.

Проблема, однако, состоит в том, что для построения ECM по реальным статистическим данным нам надо знать коинтегрирующий вектор (в данном случае, знать значение β). Хорошо, если этот вектор определяется экономической теорией. К сожалению, чаще его приходится оценивать по имеющимся данным.

Энгл и Гренджер [Engle, Granger (1987)] рассмотрели двухшаговую процедуру, в которой на первом шаге значения α и β оцениваются в рамках модели регрессии yt на xt

yt = α + β xt + ut .

Получив методом наименьших квадратов оценки αˆ и βˆ (НK-оценки), мы тем самым находим оцененные значения отклонений от положения равновесия

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

19 |

zˆt = yt – αˆ – βˆ xt

– это просто остатки от оцененной регрессии.

После этого, на втором шаге, методом наименьших квадратов раздельно (не как система!) оцениваются уравнения

∆xt =µ1 +α1zˆt −1 +∑p −1(γ 1j ∆xt − j +δ1j ∆yt − j ) +ν t , j =1

∆yt = µ2 +α2 zˆt −1 + ∑p −1(γ 2 j ∆xt − j +δ 2 j ∆yt − j ) +wt , j =1

(т.е. предполагается модель VAR(p) для xt , yt).

Определяющим в этой процедуре является то обстоятельство, что получаемая на первом шаге оценка βˆ быстрее обычного приближается (по вероятности) к истинному

значению β – второй компоненте коинтегрирующего вектора (1, β)T . ( βˆ является суперсостоятельной оценкой для β .) Это, в конечном счете, приводит к тому, что оценки в отдельном уравнении ECM, использующие оцененные значения zt−1 , имеют то же самое асимптотическое распределение, что и оценка максимального правдоподобия, использующая истинные значения zt−1 . (Обычно это асимптотически

нормальное распределение.) При этом НК-оценки стандартных ошибок всех коэффициентов являются состоятельными оценками истинных стандартных ошибок.

Заметим, что последние результаты справедливы несмотря на то, что ряд оцененных значений zˆt формально не является стационарным, поскольку βˆ ≠ β.

Отметим также, что если мы хотим использовать другую нормировку коинтегрирующего вектора в виде (β, 1)T , то нам придется оценивать регрессию xt на константу и yt , и это приведет к вектору, не пропорциональному вектору, оцененному в первом случае.

Замечание

|

ˆ |

|

|

Тот факт, что β |

быстрее обычного сходится (по вероятности) к β , вовсе не |

означает,что мы можем пользоваться на первом шаге процедуры Энгла – Гренджера обычными регрессионными критериями. Дело в том, что получаемые на первом шаге оценки и статистики, вообще говоря, имеют нестандартные асимптотические распределения.

Однако первый шаг является в данном контексте вспомогательным, и на этом шаге нет необходимости обращать внимание на сообщаемые в протоколах соответствующих пакетов программ значения статистик.

Напротив, на втором шаге мы можем использовать обычные статистические процедуры (разумеется, если количество наблюдений не мало и если коинтеграция имеется).

Пример Расмотрим реализацию процесса порождения данных

DGP: xt = xt – 1 + εt , yt = 2 xt + νt ,

где x1 = 0, а εt и νt – порождаемые независимо друг от друга последовательности независимых, одинаково распределенных случайных величин, имеющих стандартное

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

20 |

|||||||||||

|

нормальное распределение |

N(0, |

1). Графики полученных реализаций рядов |

xt |

и |

yt |

|||||||

|

имеют следующий вид |

||||||||||||

|

10 |

||||||||||||

|

0 |

||||||||||||

|

-10 |

||||||||||||

|

-20 |

||||||||||||

|

-30 |

||||||||||||

|

-40 |

||||||||||||

|

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|||

|

Y |

X |

Пара (xt , yt) образует векторный процесс авторегрессии

xt = xt – 1 + εt , yt = 2 xt – 1 + ηt ,

где ηt = νt + 2εt ~ i.i.d. N(0, 5).

В форме ECM пара уравнений принимает вид

∆xt = εt ,

∆yt = – (yt – 1 – 2 xt – 1) + ηt = – zt + где zt = yt – 2 xt ,

или

∆xt = α1 zt – 1 + εt ,

∆yt = α2 zt – 1 + ηt ,

где α1 = 0, α2 = – 1, так что α12

На практике, приступая к анализу статистических данных, исследователь не знает точно, какой порядок имеет VAR в DGP. Имея это в виду, выберем для оценивания в качестве статистической модели ECM в виде

∆xt = α1 zt – 1 + γ11∆xt – 1 + δ11∆yt – 1 + vt ,

∆yt = α2 zt – 1 + γ21∆xt – 1 + δ21∆yt – 1 + wt ,

допуская, что данные порождаются моделью векторной авторегрессии второго порядка (p = 2). Для анализа используем 100 наблюдений.

(I шаг) Исходим из модели yt = α + β xt + ut . Оцененная модель:

|

Dependent Variable: Y |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

-0.006764 |

0.165007 |

-0.040992 |

0.9674 |

|

X |

1.983373 |

0.020852 |

95.11654 |

0.0000 |

|

R-squared |

0.989284 |

Durbin-Watson stat |

2.217786 |

т.е.

yt = – 0.006764 + 1.983373 xt + uˆt ,

так что

zˆt = uˆt = yt + 0.006764 – 1.983373 xt .

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

21 |

Допустив, что VAR имеет порядок 2, при использовании критерия Дики – Фуллера для проверки рядов yt и xt на коинтегрированность в правую часть уравнения включаем одну запаздывающую разность:

∆zˆt = φ zˆt−1 + θ1∆zˆt−1 + ζt . ,

Оценивая последнее уравнение получаем:

Augmented Dickey-Fuller Test Equation Dependent Variable: D(Z) Sample(adjusted): 3 100

Included observations: 98 after adjusting endpoints

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

Z(-1) |

-1.153515 |

0.151497 |

-7.614088 |

0.0000 |

||||||||

|

D(Z(-1)) |

0.038156 |

0.100190 |

0.380837 |

0.7042 |

||||||||

Полученное значение тестовой статистики tφ = – 7.614 намного ниже 5% критического уровня –3.396 (см. [Patterson (2000), таблица 8.7]). Гипотеза некоинтегрированности рассматриваемых рядов уверенно отвергается. (Ввиду статистической незначимости коэффициента при запаздывающей разности, можно было бы переоценить модель, не включая запаздывающую разность в правую часть уравнения. Это дало бы значение tφ = – 11.423, при котором гипотеза некоинтегрированности отвергается еще более уверенно.)

Таким образом, мы принимаем решение о коинтегрированности рядов yt и xt , и переходим к построению модели коррекции ошибок.

(Шаг II) Сначала отдельно оцениваем уравнение для ∆xt :

|

Dependent Variable: D(X) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

C |

-0.028016 |

0.100847 |

-0.277810 |

0.7818 |

||||||||

|

Z(-1) |

0.250942 |

0.176613 |

1.420858 |

0.1587 |

||||||||

|

D(X(-1)) |

0.639967 |

0.257823 |

2.482201 |

0.0148 |

||||||||

|

D(Y(-1)) |

-0.258740 |

0.116654 |

-2.218019 |

0.0290 |

||||||||

Поочередное исключение из правой части уравнения переменных со статистически незначимыми коэффициентами и наибольшим P-значением приводит к оцененной модели

|

Dependent Variable: D(X) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

D(X(-1)) |

0.115141 |

0.100249 |

1.148554 |

0.2536 |

||||||||

и, в конечном счете, к модели

∆xt = νt ,

которая и была использована при порождении ряда xt . Оценивая теперь уравнение для ∆yt , получаем

|

Dependent Variable: D(Y) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

C |

-0.060101 |

0.211899 |

-0.283630 |

0.7773 |

||||||||

|

Z(-1) |

-0.641060 |

0.371097 |

-1.727472 |

0.0874 |

||||||||

|

D(X(-1)) |

1.313872 |

0.541733 |

2.425311 |

0.0172 |

||||||||

|

D(Y(-1)) |

-0.482981 |

0.245111 |

-1.970459 |

0.0517 |

||||||||

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

22 |

Исключая из правой части оцениваемого уравнения константу, получаем:

|

Dependent Variable: D(Y) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

Z(-1) |

-0.638888 |

0.369218 |

-1.730381 |

0.0868 |

||||||||

|

D(X(-1)) |

1.317763 |

0.538932 |

2.445138 |

0.0163 |

||||||||

|

D(Y(-1)) |

-0.483722 |

0.243908 |

-1.983217 |

0.0502 |

||||||||

Хотя формально здесь следовало бы начать исключение статистически незначимых переменных с zˆt −1 , мы должны принять во внимание уже принятое решение о

коинтегрированности рядов yt и xt . Но если эти ряды действительно коинтегрированы, то в ECM должно выполняться соотношение α12 + α22 > 0. Поскольку же переменная zt – 1 не вошла в правую часть уравнения для ∆xt , она должна оставаться в правой части уравнения для ∆yt . Если начать исключение с переменной ∆yt – 1 , то в оцененном редуцированном уравнении

|

Dependent Variable: D(Y) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

Z(-1) |

-1.186411 |

0.248876 |

-4.767072 |

0.0000 |

||||||||

|

D(X(-1)) |

0.331411 |

0.210732 |

1.572671 |

0.1191 |

||||||||

статистически незначим коэффициент при ∆xt – 1 , что приводит нас к уравнению ∆yt = α2 zˆt−1 + wt , оценивая которое, получаем

|

Dependent Variable: D(Y) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

Z(-1) |

-1.273584 |

0.247887 |

-5.137760 |

0.0000 |

||||||||

Проверка гипотезы H0: α2 = – 1 дает:

|

Null Hypothesis: |

C(1)= -1 |

|||||||||

|

F-statistic |

1.218077 |

Probability |

0.272441 |

|||||||

|

Chi-square |

1.218077 |

Probability |

0.269738 |

|||||||

Поскольку эта гипотеза не отвергается, мы можем остановиться на модели ECM

∆xt = εt , ∆yt = – zˆt−1 + wt ,

где

zˆt−1 = yt – 1 + 0.006764 – 1.983373 xt – 1 .

Подстановка последнего выражения для zˆt−1 в уравнение для ∆yt приводит к соотношению

yt = – 0.0068 + 1.983 xt – 1 + wt ,

которое близко к соотношению yt = 2 xt – 1 + ηt ,

соответствующему использованному DGP.

Заметим, наконец, что последовательность wt = ∆yt + zˆt−1 идентифицируется по

наблюдаемой ее реализации как гауссовский белый шум с оцененной дисперсией 4.62 (использованному DGP соответствует значение 5.00), а последовательность εt = ∆xt идентифицируется как гауссовский белый шум с оцененной дисперсией 1.04 (использованному DGP соответствует значение 1.00).

Оценив ECM и остановившись на модели

∆xt = εt , ∆yt = – zˆt−1 + wt ,

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

23 |

мы тем самым обнаруживаем, что коррекция производится только в отношении ряда yt : при положительных zˆt−1 , т.е. при

yt– 1 – (– 0.0068 + 1.983 xt – 1) > 0,

в правой части уравнения для ∆yt корректирующая составляющая – zˆt−1 отрицательна и действует в сторону уменьшения приращения переменной yt . Напротив, при отрицательных zˆt−1 корректирующая составляющая действует в сторону увеличения приращения переменной yt .

Прошлые значения переменной xt через посредство zˆt−1 помогают в прогнозировании

значения yt , т.е. переменная xt является причиной по Гренджеру для переменной yt . В то же время, прошлые значения переменной yt никак не помогают прогнозированию значения xt , так что yt не является причиной по Гренджеру для xt .

Заметим далее, что даже если в ECM Cov(vt, wt) ≠ 0, оценивание пары уравнений ЕСМ как системы не повышает эффективности оценок, поскольку в правые части обоих уравнений входят одни и те же переменные.

Расмотренный в нашем примере процесс порождения данных

DGP: xt = xt – 1 + εt , yt = 2 xt + νt ,

является частным случаем модели, известной как треугольная система Филлипса. В общем случае (для двух рядов) эта система имеет вид

yt = β xt + νt , xt = xt – 1 + εt ,

где (εt , νt)T ~ i.i.d. N2(0, Σ) – последовательность независимых, одинаково распределенных случайных векторов, имеющих двумерное нормальное распределение с нулевым математическим ожиданием и ковариационной матрицей Σ . (Такая последовательность называется двумерным гауссовским белым шумом.)

Если матрица Σ диагональная, так что Cov(εt , νt) = 0, то тогда xt является экзогенной переменной в первом уравнении, и никаких проблем с оцениванием коэффициента β в этом случае не возникает.

Если же Cov(εt , νt) ≠ 0, то тогда xt уже не является экзогенной переменной в первом уравнении, т.к. при этом Cov(xt , νt) = Cov(xt – 1 + εt , νt) ≠ 0. Поэтому получаемая в первом уравнении оценка наименьших квадратов для β не имеет даже асимптотически нормального распределения.

В дальнейшем мы еще вернемся к проблеме оценивания коинтегрирующего вектора, а сейчас обратимся к вопросу о коинтеграции нескольких временных рядов.

Пусть мы имеем N временных рядов y1t , … , yN t , каждый из которых является интегрированным порядка 1. Если существует такой вектор β = (β1, … , βN)T , отличный от нулевого, для которого

β1 y1t + … + βN yN t ~ I(0) – стационарный ряд,

то говорят, что эти ряды коинтегрированы (в узком смысле); такой вектор β называется коинтегрирующим вектором. Если при этом

c = E(β1 y1t + … + βN yN t),

то тогда можно говорить о долговременном положении равновесия системы в виде

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

24 |

β1 y1t + … + βN yN t = c .

В каждый конкретный момент времени t существует некоторое отклонение системы от этого положения равновесия, характеризующееся величиной

zt = β1 y1t + … + βN yN t – c .

Ряд zt , в силу сделанных предположений, является стационарным рядом, имеющим нулевое математическое ожидание, так что он достаточно часто пересекает нулевой уровень, т.е. система колеблется вокруг указанного выше положения равновесия.

Естественной процедурой для проверки коинтегрированности рядов y1t , … , yN t является построение регрессии одного из этих рядов на остальные N – 1 рядов и проверка гипотезы наличия единичного корня у ряда zt на основании исследования ряда остатков от оцененной регрессии. Иначе говоря, мы оцениваем, например, модель

y1t = θ1 + θ2 y2 t + … + θN yN t + ut ,

и проверяем гипотезу единичного корня на основании исследования ряда остатков uˆt = y1t – (θˆ1+ θˆ2 y2 t + … + θˆN yN t),

опираясь на статистику Дики – Фуллера. Критические значения можно найти, следуя

[MacKinnon (1991)] (см. также [Patterson (2000), таблица A8.1]).

Если гипотеза единичного корня отвергается, то вектор

βˆ = (1, – θˆ2 , … , – θˆN )

берется в качестве оцененного коинтегрирующего вектора. При этом отклонение системы от положения равновесия оценивается величиной

zˆt = uˆt .

Поясним теперь, что мы имели в виду, оговаривая, что приведенные выше определения коинтеграции соответствуют коинтеграции в узком смысле.

В приведенных определениях ненулевой вектор β = (β1, … , βN)T определялся как коинтегрирующий вектор, если β1 y1t + … + βN yN t – стационарный ряд. Это означает, что если ряды y1t , … , yN t (по крайней мере, некоторые из них) содержат, наряду со стохастическим, еще и детерминированные тренды, то тогда коинтегрирующий вектор должен аннулировать оба вида трендов одновременно. И в связи с этим, коинтеграцию в узком смысле называют еще детерминистской коинтеграцией.

7.3. Проверка нескольких рядов на коинтегрированность. Критерии Дики – Фуллера

Здесь надо различать несколько случаев.

(1) Коинтегрирующий вектор определяется экономической теорией.

Тогда надо просто проверить на наличие единичного корня соответствующую линейную комбинацию

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

25 |

β1 y1t + … + βN yN t .

При этом используются те же критические значения, которые рассчитаны на применение к отдельно взятому ряду; эти значения не зависят от количества задействованных рядов N .

Пусть возможный коинтегрирующий вектор не определен заранее.

Тогда отдельно рассматриваются следующие ситуации.

(2) Ряды y1t , … , yN t не имеют детерминированного тренда (точнее, E(∆yk t) = 0).

(2a) В коинтеграционное соотношение (SM) константа не включается.

В этом случае мы оцениваем

SM: y1t = γ2 y2t + … + γN yN t + ut ,

получаем ряд остатков

uˆt = y1t − (γˆ2 y2 t +K+ γˆN yN t ),

оцениваем модель регрессии

∆uˆt = ϕ uˆt −1 +ζ1∆uˆt −1 +K+ζ K ∆uˆt − K + εt

с достаточным количеством запаздывающих разностей и проверяем гипотезу H0: φ

= 0 против альтернативы H0: φ < 0 .

На этот раз критические значения для t-статистики tφ зависят от количества задействованных рядов N . При большом количестве наблюдений можно использовать

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

26 |

критические значения, приведенные в [Hamilton (1994), Table B.9, Case 1]. Однако на практике в правую часть оцениваемого уравнения константа обычно включается.

(2b) В коинтеграционное соотношение (SM) константа включается.

В этом случае мы оцениваем

SM: y1t = α + γ2 y2t + … + γN yN t + ut ,

опять получаем ряд остатков – теперь это будет ряд

uˆt = y1t − (αˆ + γˆ2 y2 t +K+ γˆN yN t ),

оцениваем модель регрессии

∆uˆt = ϕ uˆt −1 +ζ1∆uˆt −1 +K+ζ K ∆uˆt − K + εt

с достаточным количеством запаздывающих разностей и проверяем гипотезу H0: φ

= 0 против альтернативы H0: φ < 0 .

Критические значения в этом случае отличаются от случая (2a). При большом

количестве наблюдений можно использовать критические значения, приведенные в

[Hamilton (1994), Table B.9, Case 2]. При небольших T критические значения

вычисляются по формуле, приведенной в [MacKinnon (1991), таблица 1 (вариант “no

trend”)] и воспроизведенной в [Patterson (2000)].

|

(3) |

Хотя бы один из рядов y2t , … , yN t имеет линейный тренд , так что E(∆yk t) |

|

≠ 0 |

хотя бы для одного из регрессоров. |

(3a) В коинтеграционное соотношение включается константа.

В этом случае оценивается

SM: y1t = α + γ2 y2t + … + γN yN t + ut .

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

27 |

Далее действуем опять как в (2b), только критические значения другие. При

большом количестве наблюдений можно использовать критические значения,

приведенные в [Hamilton (1994), Table B.9, Case 3]. При небольших T критические

значения вычисляются по формуле, приведенной в работе [MacKinnon (1991), Table

1 (вариант “with trend”)] и воспроизведенной в [Patterson (2000)].

(3b) В коинтеграционное соотношение включается линейный тренд.

В этом случае оценивается

SM: y1t = α + δt + γ2 y2t + … + γN yN t + ut .

Действуя так же, как и ранее, используем те же таблицы, что и в (3a), но только не для N , а для N + 1 переменных.

Включение тренда в коинтеграционное соотношение приводит к уменьшению

мощности критерия из-за необходимости оценивания “мешающего” параметра δ .

Однако такой подход вполне уместен в тех случаях, когда нет полной уверенности в

том, имеется ли ненулевой тренд хотя бы у одного из рядов y1t, y2t , … , yN t .

Пример

Смоделируем реализации четырех рядов y1t , y2t , y3t , y4t , следуя процессу порождения данных

DGP: y1t = y2, t + y3, t + y4, t + ε1t ,

y2t = y2, t – 1 + ε2t , y3t = y3, t – 1 + ε3t , y4t = y4, t – 1 + ε4t ,

где ε1t , ε2t , ε3t , ε4t – независимые друг от друга процессы гауссовского белого шума с дисперсиями, равными 1 для ε2t , ε3t , ε4t и 2 для ε1t .

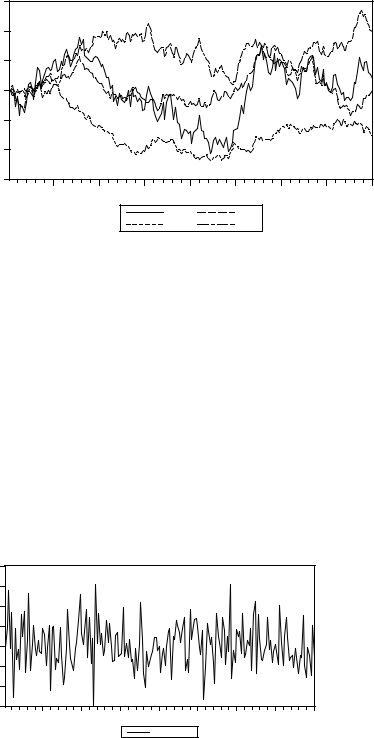

Графики полученных реализаций для T = 200 приведены ниже.

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

28 |

|||||||||

|

60 |

||||||||||

|

40 |

||||||||||

|

20 |

||||||||||

|

0 |

||||||||||

|

-20 |

||||||||||

|

-40 |

||||||||||

|

-60 |

||||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

|

Y1 |

Y3 |

|||||||||

|

Y2 |

Y4 |

Не зная точно процесс порождения данных, мы должны были бы начать с исследования отдельных рядов. У всех четырех рядов не обнаруживается детерминированного тренда. Проверка по критерию Дики – Фуллера дает значения t-статистик, равные – 2.18, – 1.78, – 0.57, –1.70, соответственно. Все 4 ряда признаются интегрированными. Продифференцированные ряды идентифицируются как гауссовские белые шумы, так что ряды y1t , y2t , y3t , y4t идентифицируются как AR(1) ряды с единичным корнем, т.е. как интегрированные ряды порядка 1.

Теперь можно приступить к проверке этих четырех рядов на коинтегрированность. (1) Если “экономическая теория” предполагает теоретическое

долговременное соотношение между рассматриваемыми рядами в форме

|

y1t = y2, t + y3, t + y4, t , |

|||||||||

|

то мы просто проверяем на интегрированность ряд |

|||||||||

|

y1t – y2, t – y3, t – y4, t . |

|||||||||

|

График этого ряда |

|||||||||

|

8 |

|||||||||

|

6 |

|||||||||

|

4 |

|||||||||

|

2 |

|||||||||

|

0 |

|||||||||

|

-2 |

|||||||||

|

-4 |

|||||||||

|

-6 |

|||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

COINT |

вполне похож на график стационарного ряда, что подтверждается проверкой по критерию Дики – Фуллера: вычисленное значение t-статистики критерия равно – 15.07. Гипотеза некоинтегрированности рядов отвергается.

Представим теперь, что теория не предлагает нам готового коинтегрирующего вектора.

(2a) Оценивание статистической модели без включения в нее константы дает:

Dependent Variable: Y1

Method: Least Squares

|

Variable |

Coefficient Std. Error |

t-Statistic |

Prob. |

|||||||||

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

29 |

||||||||||||||

|

Y2 |

0.996084 |

0.009973 |

99.88161 |

0.0000 |

|||||||||||

|

Y3 |

0.992550 |

0.009578 |

103.6296 |

0.0000 |

|||||||||||

|

Y4 |

1.002305 |

0.012393 |

80.87922 |

0.0000 |

|||||||||||

При оценивании тестового уравнения Дики – Фуллера для ряда остатков получаем

|

Augmented Dickey-Fuller Test Equation |

|||||||||||||

|

Dependent Variable: D(RESID_2A) |

|||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|||||||||

|

RESID_2A(-1) |

-1.075552 |

0.070892 |

-15.17178 |

0.0000 |

|||||||||

Вычисленное значение t-статистики критерия равно – 15.17, что намного ниже 5%

критического значения – 3.74 ([Hamilton (1994), Table B.9, Case 1]). Гипотеза некоинтегрированности отвергается.

(2b) Оценивание статистической модели с включением константы:

|

Dependent Variable: Y1 |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

C |

0.332183 |

0.373542 |

0.889279 |

0.3749 |

||||||||

|

Y2 |

1.002583 |

0.012369 |

81.05843 |

0.0000 |

||||||||

|

Y3 |

0.987369 |

0.011215 |

88.04048 |

0.0000 |

||||||||

|

Y4 |

0.999022 |

0.012937 |

77.22129 |

0.0000 |

||||||||

При оценивании тестового уравнения Дики – Фуллера для ряда остатков получаем

|

Augmented Dickey-Fuller Test Equation |

|||||||||||||

|

Dependent Variable: D(RESID_2B) |

|||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|||||||||

|

RESID_2B(-1) |

-1.079049 |

0.070861 |

-15.22764 |

0.0000 |

|||||||||

Вычисленное значение t-статистики – 15.23 опять намного ниже 5% критического значения, которое здесь равно – 4.11 ([Hamilton (1994), Table B.9, Case 2]). Гипотеза некоинтегрированности отвергается.

|

(3) Модифицируем теперь ряд y1t , переходя к ряду y*1t = y1t + 0.75t , график которого |

|||||||||

|

в сравнении с графиком ряда y1t |

имеет следующий вид: |

||||||||

|

200 |

|||||||||

|

150 |

|||||||||

|

100 |

|||||||||

|

50 |

|||||||||

|

0 |

|||||||||

|

-50 |

|||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

Y1 |

Y1_STAR |

||||||||

|

Картина изменения всех 4 рядов принимает вид |

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

30 |

|||||||||

|

200 |

||||||||||

|

150 |

||||||||||

|

100 |

||||||||||

|

50 |

||||||||||

|

0 |

||||||||||

|

-50 |

||||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

|

Y1_STAR |

Y3 |

|||||||||

|

Y2 |

Y4 |

(3a) Оцениваем статистическую модель с константой в правой части:

|

Dependent Variable: Y1_STAR |

|||

|

Variable |

Coefficient Std. Error |

t-Statistic |

Prob. |

|

C |

11.49053 |

2.704802 |

4.248195 |

0.0000 |

||||||

|

Y2 |

-1.333762 |

0.089561 |

-14.89224 |

0.0000 |

||||||

|

Y3 |

2.856952 |

0.081207 |

35.18115 |

0.0000 |

||||||

|

Y4 |

0.072630 |

0.093677 |

0.775323 |

0.4391 |

||||||

|

В этом случае график остатков имеет несколько отличный вид: |

||||||||||

|

15 |

||||||||||

|

10 |

||||||||||

|

5 |

||||||||||

|

0 |

||||||||||

|

-5 |

||||||||||

|

-10 |

||||||||||

|

-15 |

||||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

|

RESID_3A |

||||||||||

|

Проверка по Дики – Фуллеру дает следующие результаты: |

При оценивании тестового уравнения Дики – Фуллера для ряда остатков получаем

|

Augmented Dickey-Fuller Test Equation |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

RESID_3A(-1) |

-0.119805 |

0.033630 |

-3.562431 |

0.0005 |

||||||||

Вычисленное значение t-статистики – 3.56 выше 5% критического значения, которое здесь равно – 4.16 ([Hamilton (1994), Table B.9, Case 3]). Гипотеза некоинтегрированности не отвергается.

(3b) Включаем в правую часть тренд:

|

Dependent Variable: Y1_STAR |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

0.304068 |

0.390739 |

0.778187 |

0.4374 |

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

31 |

||||||||||

|

@TREND |

0.751890 |

0.007507 |

100.1621 |

0.0000 |

|||||||

|

Y2 |

1.008470 |

0.026468 |

38.10166 |

0.0000 |

|||||||

|

Y3 |

0.982658 |

0.021830 |

45.01453 |

0.0000 |

|||||||

|

Y4 |

1.001356 |

0.015942 |

62.81247 |

0.0000 |

|||||||

|

График остатков: |

|||||||||||

|

8 |

|||||||||||

|

6 |

|||||||||||

|

4 |

|||||||||||

|

2 |

|||||||||||

|

0 |

|||||||||||

|

-2 |

|||||||||||

|

-4 |

|||||||||||

|

-6 |

|||||||||||

|

-8 |

|||||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

||

|

RESID_3B |

|||||||||||

|

Последний график похож на график стационарного ряда, что подтверждается |

|||||||||||

|

проверкой по Дики – Фуллеру: |

|

Augmented Dickey-Fuller Test Equation |

|||||||||||||

|

Dependent Variable: D(RESID_3B) |

|||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|||||||||

|

RESID_3B(-1) |

-1.079492 |

0.070859 |

-15.23448 |

0.0000 |

|||||||||

Вычисленное значение t-статистики – 15.234 намного ниже 5% критического значения, которое здесь равно –4.49 ([Hamilton (1994), Table B.9, Case 3]). Гипотеза некоинтегрированности отвергается.

Последние два результата весьма важны для уточнения того, что понимается под коинтеграцией в настоящее время.

Фактически, мы обнаружили следующее. Ряды y1t , y2t , y3t , y4t коинтегрированы в том смысле, который был определен выше (коинтегрированы в узком смысле). Именно в таком виде ввели в обиход понятие коинтеграции Энгл и Гренджер. Ряды y*1t , y2t , y3t , y4t не являются коинтегрированными в узком смысле. В то же время, включение в правую часть статистической модели трендовой составляющей приводит к стационарным остаткам.

Вспомним в связи с этим, что при включении тренда в правую часть линейного регрессионного уравнения коэффициенты при объясняющих переменных интерпретируются как коэффициенты линейной связи между переменными, очищенными от детерминированного тренда. Последние же действительно были коинтегрированы по построению.

Наблюдаемая ситуация известна теперь под названием “стохастическая коинтеграция”. Оно указывает на наличие коинтеграционной связи между стохастическими трендами, входящими в состав рассматриваемых рядов, и не требует согласованности детерминированных трендовых составляющих ( если таковые имеются). В этом случае коинтегрирующий вектор аннулирует стохастический тренд, но не обязан одновременно аннулировать и детерминированный тренд. Другими словами, существует линейная комбинация рассматриваемых рядов, которая образует ряд, стационарный относительно детерминированного тренда, но не обязательно стационарный.

В противоположность стохастической коинтеграции, при наличии коинтеграции в узком смысле коинтегрирующий вектор аннулирует и стохастический и

www.iet.ru/mipt/2/text/curs_econometrics.htm

тип модели временного ряда

Модель коррекции ошибок (ECM) принадлежит к Категория нескольких моделей временных рядов , наиболее часто используемых для данных, в которых базовые переменные имеют долгосрочный стохастический тренд, также известный как коинтеграция. ECM — это теоретически обоснованный подход, полезный для оценки как краткосрочного, так и долгосрочного воздействия одного временного ряда на другой. Термин «исправление ошибок» относится к тому факту, что отклонение последнего периода от долгосрочного равновесия, ошибка, влияет на его краткосрочную динамику. Таким образом, ECM напрямую оценивают скорость, с которой зависимая переменная возвращается в состояние равновесия после изменения других переменных.

Содержание

- 1 История ECM

- 2 Оценка

- 2.1 Двухэтапный подход Энгла и Грейнджера

- 2.2 VECM

- 2.3 Пример ECM

- 3 Ссылки

- 4 Далее чтение

История ECM

Юл (1926) и Грейнджер и Ньюболд (1974) первыми привлекли внимание к проблеме ложной корреляции и нашли решения, как ее решить. в анализе временных рядов. Учитывая два совершенно несвязанных, но интегрированных (нестационарных) временных ряда, регрессионный анализ одного из другого будет иметь тенденцию давать явно статистически значимую взаимосвязь, и, таким образом, исследователь может ошибочно полагать, что нашел доказательства существования истинная взаимосвязь между этими переменными. Обычный метод наименьших квадратов больше не будет согласованным, а часто используемая тестовая статистика будет недействительной. В частности, моделирования Монте-Карло показывают, что можно получить очень высокий R в квадрате, очень высокий индивидуальный t-статистический и низкий Дарбина – Ватсона. статистика. С технической точки зрения Филлипс (1986) доказал, что оценки параметров не будут сходиться по вероятности, точка пересечения будет расходиться, а наклон будет иметь невырожденное распределение по мере увеличения размера выборки. Однако может существовать общий стохастический тренд для обоих рядов, который искренне интересует исследователя, поскольку он отражает долгосрочную взаимосвязь между этими переменными.

Из-за стохастического характера тренда невозможно разбить интегрированный ряд на детерминированный (предсказуемый) тренд и стационарный ряд, содержащий отклонения от тренда. Даже при детерминированном удалении тренда случайных блужданий в конечном итоге возникнут ложные корреляции. Таким образом, детрендирование не решает проблему оценки.

Чтобы по-прежнему использовать подход Бокса – Дженкинса, можно было бы различать ряды, а затем оценивать такие модели, как ARIMA, учитывая, что многие часто используемые временные ряды ( например, в экономике) кажутся стационарными в первых разностях. Прогнозы на основе такой модели по-прежнему будут отражать циклы и сезонность, которые присутствуют в данных. Однако любая информация о долгосрочных корректировках, которую могут содержать данные в уровнях, опускается, и долгосрочные прогнозы будут ненадежными.

Это привело Саргана (1964) к разработке методологии ECM, которая сохраняет информацию об уровне.

Оценка

В литературе известно несколько методов. для оценки уточненной динамической модели, как описано выше. Среди них двухэтапный подход Энгла и Грейнджера, оценивающий их ECM за один этап, и векторный VECM с использованием метода Йохансена.

двухэтапного подхода Энгла и Грейнджера

Первый этап этот метод заключается в предварительном тестировании отдельных временных рядов, которые используются, чтобы подтвердить, что они нестационарны в первую очередь. Это можно сделать с помощью стандартного модульного корневого тестирования DF и теста ADF (для решения проблемы серийно коррелированных ошибок). Возьмем случай двух разных серий x t { displaystyle x_ {t}} и y t { displaystyle y_ {t}}

и y t { displaystyle y_ {t}} . Если оба равны I (0), будет действителен стандартный регрессионный анализ. Если они интегрированы другого порядка, например один — I (1), а другой — I (0), необходимо преобразовать модель.

. Если оба равны I (0), будет действителен стандартный регрессионный анализ. Если они интегрированы другого порядка, например один — I (1), а другой — I (0), необходимо преобразовать модель.

Если они оба интегрированы в одном порядке (обычно I (1)), мы можем оценить модель ECM в виде

- A (L) Δ yt = γ + B (L) Δ xt + α (yt — 1 — β 0 — β 1 xt — 1) + ν t. { Displaystyle A (L) , Delta y_ {t} = gamma + B (L) , Delta x_ {t} + alpha (y_ {t-1} — beta _ {0} — beta _ {1} x_ {t-1}) + nu _ {t}.}

Если обе переменные интегрированы и этот ECM существует, они коинтегрируются теоремой Энгла – Грейнджера о представлении.

Затем на втором этапе оценивается модель с помощью обычных наименьших квадратов : yt = β 0 + β 1 xt + ε t { displaystyle y_ {t} = beta _ {0} + beta _ {1} x_ {t} + varepsilon _ {t}} Если регрессия не является ложной в соответствии с критериями тестирования, описанными выше, Обычный метод наименьших квадратов будет не только действительным, но и действительно супер согласованным (Stock, 1987). Тогда прогнозируемые остатки ε t ^ = yt — β 0 — β 1 xt { displaystyle { hat { varepsilon _ {t}}} = y_ {t} — beta _ {0} — beta _ {1} x_ {t}}

Если регрессия не является ложной в соответствии с критериями тестирования, описанными выше, Обычный метод наименьших квадратов будет не только действительным, но и действительно супер согласованным (Stock, 1987). Тогда прогнозируемые остатки ε t ^ = yt — β 0 — β 1 xt { displaystyle { hat { varepsilon _ {t}}} = y_ {t} — beta _ {0} — beta _ {1} x_ {t}} из этой регрессии сохраняются и используются в регрессии разностных переменных плюс запаздывающий член ошибки

из этой регрессии сохраняются и используются в регрессии разностных переменных плюс запаздывающий член ошибки

- A (L) Δ yt = γ + B (L) Δ xt + α ε ^ t — 1 + ν t. { Displaystyle A (L) , Delta y_ {t} = gamma + B (L) , Delta x_ {t} + alpha { hat { varepsilon}} _ {t-1} + nu _ {t}.}

Затем можно протестировать коинтеграцию, используя стандартную t-статистику на α { displaystyle alpha} . Хотя этот подход прост в применении, однако существует множество проблем:

. Хотя этот подход прост в применении, однако существует множество проблем:

VECM

Энгл-Грейнджер описанный выше подход имеет ряд недостатков. А именно, он ограничен только одним уравнением с одной переменной, обозначенной как зависимая переменная, объясненной другой переменной, которая, как предполагается, является слабо экзогенной для интересующих параметров. Он также основан на предварительном тестировании временных рядов, чтобы выяснить, являются ли переменные I (0) или I (1). Эти недостатки могут быть устранены с помощью процедуры Йохансена. Его преимущества заключаются в том, что в предварительном тестировании нет необходимости, может быть множество коинтегрирующих взаимосвязей, все переменные рассматриваются как эндогенные, и возможны тесты, относящиеся к долгосрочным параметрам. Полученная модель известна как модель векторной коррекции ошибок (VECM), поскольку она добавляет функции коррекции ошибок в многофакторную модель, известную как векторная авторегрессия (VAR). Процедура выполняется следующим образом:

- Шаг 1: оценка неограниченной VAR, включающей потенциально нестационарные переменные

- Шаг 2: Тест на коинтеграцию с использованием теста Йохансена

- Шаг 3: Сформировать и проанализировать VECM.

Пример ECM

Идея коинтеграции может быть продемонстрирована в простых макроэкономических условиях. Предположим, потребление C t { displaystyle C_ {t}} и располагаемый доход Y t { displaystyle Y_ {t}}

и располагаемый доход Y t { displaystyle Y_ {t}} представляют собой макроэкономические временные ряды, которые связаны в долгосрочной перспективе (см. гипотезу о постоянном доходе ). В частности, пусть средняя склонность к потреблению составляет 90%, то есть в долгосрочной перспективе C t = 0,9 Y t { displaystyle C_ {t} = 0,9Y_ {t}}

представляют собой макроэкономические временные ряды, которые связаны в долгосрочной перспективе (см. гипотезу о постоянном доходе ). В частности, пусть средняя склонность к потреблению составляет 90%, то есть в долгосрочной перспективе C t = 0,9 Y t { displaystyle C_ {t} = 0,9Y_ {t}} . С точки зрения эконометриста, эта долгосрочная связь (также известная как коинтеграция) существует, если ошибки из регрессии C t = β Y t + ε t { displaystyle C_ {t} = beta Y_ {t} + varepsilon _ {t}}

. С точки зрения эконометриста, эта долгосрочная связь (также известная как коинтеграция) существует, если ошибки из регрессии C t = β Y t + ε t { displaystyle C_ {t} = beta Y_ {t} + varepsilon _ {t}} — это стационарный ряд, хотя Y t { displaystyle Y_ {t}}и C t { displaystyle C_ {t}}нестационарны. Предположим также, что если Y t { displaystyle Y_ {t}}внезапно изменяется на Δ Y t { displaystyle Delta Y_ {t}}

— это стационарный ряд, хотя Y t { displaystyle Y_ {t}}и C t { displaystyle C_ {t}}нестационарны. Предположим также, что если Y t { displaystyle Y_ {t}}внезапно изменяется на Δ Y t { displaystyle Delta Y_ {t}} , то C t { displaystyle C_ {t}}изменяется на Δ C t = 0,5 Δ Y t { displaystyle Delta C_ {t} = 0,5 , Delta Y_ {t }}

, то C t { displaystyle C_ {t}}изменяется на Δ C t = 0,5 Δ Y t { displaystyle Delta C_ {t} = 0,5 , Delta Y_ {t }} , то есть предельная склонность к потреблению равна 50%. Наше последнее предположение состоит в том, что разрыв между текущим и равновесным потреблением уменьшается каждый период на 20%.

, то есть предельная склонность к потреблению равна 50%. Наше последнее предположение состоит в том, что разрыв между текущим и равновесным потреблением уменьшается каждый период на 20%.

В этой настройке изменение Δ C t = C t — C t — 1 { displaystyle Delta C_ {t} = C_ {t} -C_ {t-1}} в уровне потребления можно смоделировать как Δ C t = 0,5 Δ Y t — 0,2 (C t — 1 — 0,9 Y t — 1) + ε t { displaystyle Delta C_ {t} = 0,5 , Delta Y_ {t} -0.2 (C_ {t-1} -0.9Y_ {t-1}) + varepsilon _ {t}}

в уровне потребления можно смоделировать как Δ C t = 0,5 Δ Y t — 0,2 (C t — 1 — 0,9 Y t — 1) + ε t { displaystyle Delta C_ {t} = 0,5 , Delta Y_ {t} -0.2 (C_ {t-1} -0.9Y_ {t-1}) + varepsilon _ {t}} . Первый член в правой части страницы описывает краткосрочное влияние изменения Y t { displaystyle Y_ {t}}на C t { displaystyle C_ {t}}, второй член объясняет долгосрочное стремление к равновесному соотношению между переменными, а третий член отражает случайные шоки, которые получает система (например, шоки доверия потребителей, влияющие на потребление). Чтобы увидеть, как работает модель, рассмотрим два вида шоков: постоянные и временные (временные). Для простоты пусть ε t { displaystyle varepsilon _ {t}}

. Первый член в правой части страницы описывает краткосрочное влияние изменения Y t { displaystyle Y_ {t}}на C t { displaystyle C_ {t}}, второй член объясняет долгосрочное стремление к равновесному соотношению между переменными, а третий член отражает случайные шоки, которые получает система (например, шоки доверия потребителей, влияющие на потребление). Чтобы увидеть, как работает модель, рассмотрим два вида шоков: постоянные и временные (временные). Для простоты пусть ε t { displaystyle varepsilon _ {t}} равно нулю для всех t. Предположим, что в период t — 1 система находится в равновесии, т.е. C t — 1 = 0.9 Y t — 1 { displaystyle C_ {t-1} = 0.9Y_ {t-1}}

равно нулю для всех t. Предположим, что в период t — 1 система находится в равновесии, т.е. C t — 1 = 0.9 Y t — 1 { displaystyle C_ {t-1} = 0.9Y_ {t-1}} . Предположим, что в период t Y t { displaystyle Y_ {t}}увеличивается на 10, а затем возвращается на свой предыдущий уровень. Тогда C t { displaystyle C_ {t}}сначала (в период t) увеличивается на 5 (половина от 10), но после второго периода C t { displaystyle C_ { t}}начинает убывать и сходится к исходному уровню. Напротив, если удар Y t { displaystyle Y_ {t}}является постоянным, то C t { displaystyle C_ {t}}медленно сходится к значению, которое превышает исходное значение C t — 1 { displaystyle C_ {t-1}}

. Предположим, что в период t Y t { displaystyle Y_ {t}}увеличивается на 10, а затем возвращается на свой предыдущий уровень. Тогда C t { displaystyle C_ {t}}сначала (в период t) увеличивается на 5 (половина от 10), но после второго периода C t { displaystyle C_ { t}}начинает убывать и сходится к исходному уровню. Напротив, если удар Y t { displaystyle Y_ {t}}является постоянным, то C t { displaystyle C_ {t}}медленно сходится к значению, которое превышает исходное значение C t — 1 { displaystyle C_ {t-1}} на 9.

на 9.

Эта структура является общей для всех моделей ECM. На практике эконометристы часто сначала оценивают взаимосвязь коинтеграции (уравнение в уровнях), а затем вставляют его в основную модель (уравнение в разностях).

Ссылки

Дополнительная литература

- Dolado, Juan J.; Гонсало, Хесус; Мармол, Франсеск (2001). «Коинтеграция». В Балтаги, Бади Х. (ред.). Компаньон теоретической эконометрики. Оксфорд: Блэквелл. Стр. 634 –654. doi : 10.1002 / 9780470996249.ch31. ISBN 0-631-21254-X.

- Эндерс, Уолтер (2010). Прикладные эконометрические временные ряды (Третье изд.). Нью-Йорк: Джон Вили и сыновья. С. 272–355. ISBN 978-0-470-50539-7.

- Lütkepohl, Helmut (2006). Новое введение в анализ множественных временных рядов. Берлин: Springer. Стр. 237 –352. ISBN 978-3-540-26239-8.

- Мартин, Вэнс; Херн, Стэн; Харрис, Дэвид (2013). Эконометрическое моделирование с использованием временных рядов. Нью-Йорк: Издательство Кембриджского университета. С. 662–711. ISBN 978-0-521-13981-6.

Векторная модель коррекции ошибок

Рассмотрим модель р-го порядка:

![]()

Где:

-

yt.

k-мерный вектор нестационарных

переменных; -

xt.

d-мерный вектор экзогенных

переменных; -

et.

k-мерный вектор случайных

составляющих.

Модель можно представить в виде:

![]()

Где:

![]()

Ключевая теорема Гранжера гласит, что если матрица П имеет неполный

ранг r<k,

то существуют kxr

матрицы α и β, каждая ранга r,

такие, что П = α · βT,

ряд βT является

стационарным, и каждый столбец матрицы β является коинтеграционным

вектором, r — число коинтеграционных

связей. Элементы матрицы α называют сглаживающими параметрами модели коррекции

ошибок.

Если у вас имеется k эндогенных

переменных (каждая из которых содержит единичный корень), то может существовать

от нуля до k-1 линейно независимой

коинтеграционной связи. Если коинтеграционных

связей нет, к ряду в первых разностях может быть применен стандартный

анализ временных рядов. И наоборот, если в системе имеется одно коинтеграционное

уравнение, в каждое уравнение системы должна быть добавлена одна линейная

комбинация эндогенных переменных βTyt-1.

После умножения на коэффициент уравнения (т.е. на сглаживающий параметр

α) получается результирующая составляющая α · βT · yt-1,

которая и является составляющей коррекции ошибок. Каждое следующее коинтеграционное

уравнение будет вносить дополнительную составляющую коррекции ошибок,

уникальную по линейной комбинации параметров.

Если существует k коинтеграционных

связей, то ни один из рядов не имеет единичного корня и модель может быть

описана без взятия разностей.

Изучаемые ряды могут содержать ненулевое среднее, или тренд. Аналогично

коинтеграционные уравнения могут содержать константу и тренд. На практике

чаще используются следующие виды моделей:

| Ряд y | Коинтеграционные уравнения | Модель |

| Тренда нет | Константы нет | |

| Тренда нет | Константа есть | |

| Линейный тренд | Константа есть | |

| Линейный тренд | Линейный тренд | |

| Квадратичный тренд |

Линейный тренд |

α’ — матрица, рассчитывающаяся из соотношения αT · α, = 0

В рамках такой схемы, при построении модели, можно варьировать два параметра.

Можно фиксировать вид модели и варьировать ранг. Или наоборот, фиксировать

ранг и выбирать наиболее подходящую форму модели. При построении помимо

статистических критериев следует руководствоваться экономической адекватностью

модели. Следует обратить внимание на нормализованные коинтеграционные

уравнения, чтобы убедится в том, что они отвечают вашим ожиданиям о природе

рассматриваемого процесса.

Модель также может быть приведена к более общему виду:

![]()

См. также:

Библиотека методов и моделей

| Коинтегрированные процессы |

Модель коррекции ошибок |

Модель «Векторная

модель коррекции ошибок» | ISmErrorCorrectionModel