УСН – это налоговый режим, на котором есть два разных объекта налогообложения: «Доходы» и «Доходы минус расходы». Между собой эти режимы сильно отличаются, и иногда неверный выбор приводит к повышенной налоговой нагрузке. При этом смена объекта налогообложения при УСН разрешена только в определённый период.

Когда можно перейти на другой вариант УСН

Сразу скажем, что перейти с УСН Доходы на УСН Доходы минус расходы и обратно можно только один раз в году – с начала нового налогового периода.

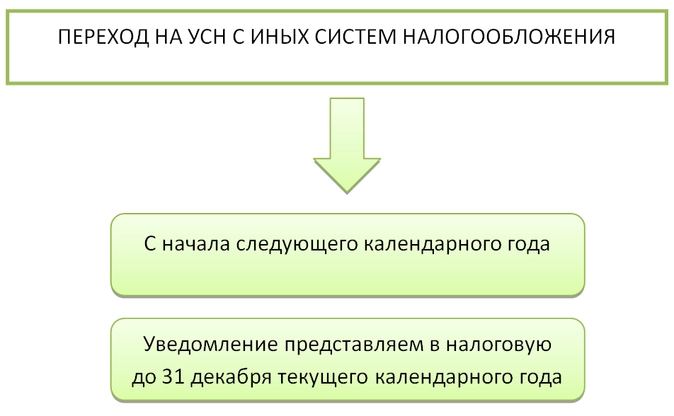

Для этого надо не позже 31 декабря подать в свою налоговую инспекцию уведомление об изменении объекта налогообложения по форме № 26.2-6. Тогда новый вариант упрощёнки начнёт действовать с 1 января следующего года. В течение года менять объект налогообложения на УСН нельзя. Об этом прямо сказано в статье 346.14 НК РФ.

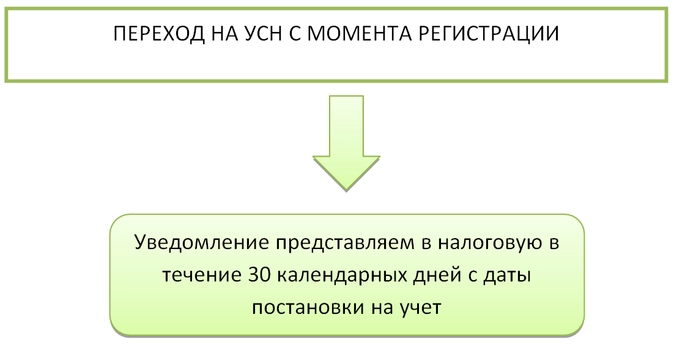

Однако, если вы успеете уложиться в период 30 дней после регистрации бизнеса, то можно перейти с УСН 6 на УСН 15 или с УСН 15 на УСН 6, не дожидаясь начала следующего года. Для этого подают новое уведомление о переходе на упрощёнку (форма № 26.2-1.) и письмо о том, что предыдущее заявление аннулируется.

Такой способ смены варианта УСН предлагается на сайте ФНС, поэтому вряд ли он будет оспорен в налоговой инспекции. Хотя в НК РФ о такой возможности прямо не говорится.

Иногда в ответе на вопрос, можно ли изменить объект налогообложения при УСН в течение года, встречаются рекомендации закрыть ИП и зарегистрировать его заново через несколько дней. Тогда начинается новый срок в 30 дней, в течение которого можно ещё раз подать уведомление о переходе на УСН. С юридическими лицами это сделать намного сложнее, потому что процесс ликвидации ООО длительнее, чем снятие ИП с учёта.

На практике такой способ иногда срабатывает, потому что нет прямого запрета на повторную регистрацию предпринимателя в течение года. Тем не менее, ИФНС может обнаружить здесь налоговую схему, а суды её в этом поддержат (Определение Верховного суда от 30.06.2015 № 301-КГ15-6512).

Или вам придётся доказать, что для закрытия ИП с последующей сменой объекта УСН были другие веские причины, а не только выбор самого выгодного варианта налогообложения.

На что надо обращать внимание при выборе объекта налогообложения УСН

Если вы только планируете регистрацию ИП или ООО и не знаете, чем отличаются разные варианты упрощённой системы налогообложения, то вам будет полезна эта информация.

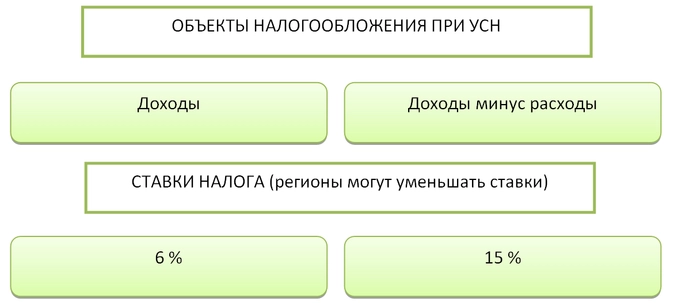

- Стандартные ставки на УСН составляют: 6% для объекта «Доходы» и 15% «Доходы минус расходы». Регионы РФ могут устанавливать на своей территории пониженные ставки по определённым видам деятельности. Ставку на УСН Доходы разрешено снижать до 1%, а для УСН Доходы минус расходы – до 5%.

- Стандартные ставки действуют только при соблюдении обычных лимитов УСН: 150 млн рублей дохода и 100 работников. Если доход или численность персонала выше, но не превысили 200 млн рублей и 130 человек, то применяются повышенные ставки: 8% для УСН Доходы и 20% для УСН Доходы минус расходы.

- Выбирая объект на УСН в своей деятельности, учитывайте предполагаемую долю расходов. Если она выше 65%, скорее всего, будет выгоден объект «Доходы минус расходы», с учётом ставки в 15%. Но для более низких ставок соотношение доходов и расходов может быть другим.

- На УСН Доходы, где нельзя учитывать никакие расходы, можно снизить сам исчисленный налог за счёт страховых взносов, которые платят за работников и ИП за себя.

Рекомендуем перед выбором объекта налогообложения УСН обратиться на бесплатную консультацию по учёту. В дальнейшем это поможет вам сэкономить значительные суммы.

Как сообщить о смене объекта налогообложения

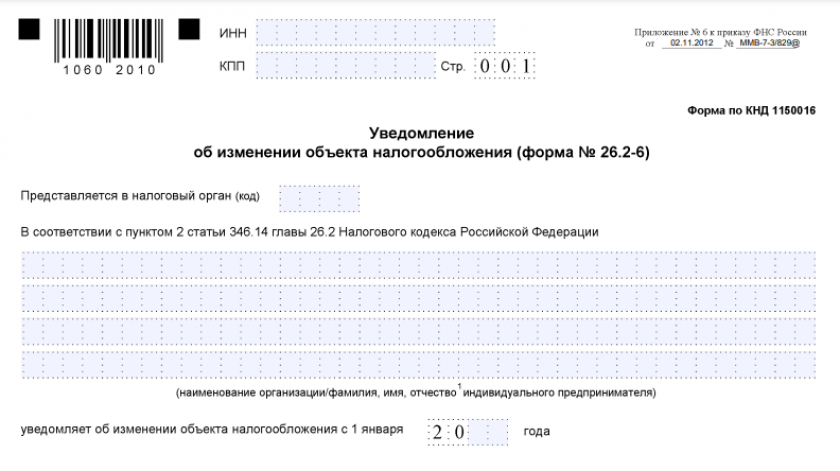

Уведомление об изменении объекта налогообложения подаётся на специальном бланке по форме № 26.2-6 (КНД 1150016), утверждённом Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Не путайте его с заявлением, которое подаётся для первичного выбора УСН по форме № 26.2-1.

Уведомление об изменении объекта налогообложения в 2023 году (скачать бланк)

Заполнить уведомление о смене объекта налогообложения на УСН очень просто, здесь всего одна страница.

Вверху укажите свой ИНН, организации вписывают также код КПП. Далее заполняют поле с номером налоговой инспекции, где плательщик УСН стоит на учёте, а также вносят полное название ООО или ФИО индивидуального предпринимателя.

Поскольку переход с УСН одного объекта на другой допускается лишь с 1 января, то другую дату здесь выбрать нельзя. Можно указать только год, с начала которого упрощенец будет работать на других условиях.

Ниже надо выбрать цифру, соответствующую новому объекту налогообложения:

- «1» для доходов;

- «2» для доходов, уменьшенных на расходы.

Остаётся только подписать уведомление. От имени ООО это делает руководитель, а ИП выступает от своего имени лично. Если документ подан через представителя, надо указать реквизиты доверенности.

Уведомление о смене объекта налогообложения с УСН Доходы на УСН Доходы минус расходы (скачать образец заполнения)

Крайний срок подачи заявления, как мы уже отметили, 31 декабря текущего года, но не стоит тянуть до последнего дня. Подготовьте два экземпляра и обязательно запросите у сотрудника ИФНС отметку о принятии.

Сохраняйте свой экземпляр, это фактически единственное подтверждение о смене объекта налогообложения на УСН. В случае споров с налоговиками этот документ поможет доказать вашу правоту. Уведомление можно также направить почтой или через ТКС, но тогда тоже стоит сохранять документы, подтверждающие факт обращения.

Итак, мы разобрались в том, как перейти с УСН с одним объектом налогообложения на другой. Однако, если вы уже вели активную деятельность, одного уведомления недостаточно. Здесь есть также важные переходные моменты, связанные с учётом.

Например, Минфин кардинально изменил точку зрения о возможности учесть в расходах товары, закупленные при применении УСН Доходы. Сначала, в письме от 18.10.2017 № 03-11-11/68187, ведомство это разрешало. Но в более поздних письмах (от 26.04.2019 г. № 03-11-11/30819 и др.) Минфин запретил учитывать расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения «Доходы».

Подобных нюансов немало, поэтому разбираться в них надо только с привлечением специалистов к вашей конкретной ситуации.

Согласно ст. 346.14 НК РФ в рамках УСН можно выбрать один из объектов налогообложения — «доходы» или «доходы, уменьшенные на величину произведенных расходов» (или, как его обычно называют, «доходы минус расходы»). Нередко предприниматели и организации ошибаются в выборе и из-за этого платят больше налогов.

Имея небольшие расходы, они работают на УСН «доходы минус расходы» и в итоге платят 15 % практически со всех доходов, в то время как могли бы ограничиться 6 %.

![]()

Как рассчитать налог по УСН 6 %

Читать инструкцию

Ошибку в выборе объекта налогообложения можно исправить, но не так быстро, как хотелось бы бизнесу. В Налоговом кодексе четко прописано, что объект налогообложения может быть изменен с начала налогового периода. Для этого нужно до 31 декабря текущего года подать заявление о смене объекта налогообложения по форме № 26.2-6. Но оставшееся время придется работать на невыгодной ставке. Это будет особенно ощутимо для бизнеса, который открылся в начале года.

Как дотянуть до конца года на невыгодной ставке

Есть несколько вариантов, как «пережить» период с невыгодным объектом налогообложения на УСН.

- Поскольку переход на УСН возможен в течение первых 30 дней после регистрации ИП или ООО, то в течение этого же периода допускается смена объекта налогообложения. Проблема заключается лишь в том, что ошибка в выборе становится очевидной не так быстро.

- Рассмотрите патентную систему налогообложения. В отличие от УСН, на патент можно перейти в любое время года. Таким образом, патент поможет вам доработать до конца года, а уже с нового перейти на более выгодный вариант УСН. Вполне возможно, что патент вам понравится больше и вы не захотите с него уходить.

![]()

- На УСН «доходы» ставка не всегда 6 %, а на УСН «доходы минус расходы» не всегда 15 %. Регионы часто устанавливают льготные ставки, и тогда может оказаться, что ситуация не столь безнадежна.

- Если вы собираетесь переходить на УСН «доходы минус расходы» со следующего года, то попридержите покупку товаров или материалов в этом году. Потому что сейчас вы их никак не сможете учесть в расходах. Если вы собираетесь перепродать товар, то сможете учесть его себестоимость только в момент отгрузки конечному покупателю (Письмо Минфина РФ от 31.12.2020 № 03-11-11/116881).

![]()

Не закрывайте ИП с целью сменить объект налогообложения. Конечно, теоретически это возможно: закрыть ИП, открыть новое ИП и подать заявление на УСН с уже подходящим объектом налогообложения. Но налоговые инспекторы видят в этом занижение налоговой базы в связи с неправомерной сменой объекта налогообложения в течение налогового периода, поэтому начисляют налог по предыдущему объекту налогообложения. Достаточно обратить внимание на сложившуюся судебную практику, которая показывает, что предприниматели проигрывают такие споры (Определение Верховного суда от 30.06.2015 № 301-КГ15-6512).

![]()

Эльба

Новым ИП — щедрый подарок. Дарим целый год на тарифе «Премиум» всем ИП, которым меньше 3-х месяцев.

Узнать больше

![]()

Эльба

Новым ИП — щедрый подарок. Дарим целый год на тарифе «Премиум» всем ИП, которым меньше 3-х месяцев.

Узнать больше

Раз в неделю — дайджест материалов, достойных вниманияАктуальные материалы раз в неделю

Из нашей статьи вы узнаете:

Смена системы налогообложения ИП возможна по желанию или по требованию налогового кодекса. В первом случае предприниматель выбирает ту систему, которая наиболее выгодна для его бизнеса.

Второй случай возникает, если бизнес перестал соответствовать требованиям, при которых можно применять ту или иную систему налогообложения. Например, индивидуальный предприниматель не вправе работать на патенте, если у него в штате больше пятнадцати сотрудников. Допустим, магазин начинал на патенте, потом увеличил штат и теперь обязан перейти на другую систему налогообложения.

Расскажем, как изменить налогообложение ИП, не «заработав» долгов и штрафов.

Налоговые режимы для ИП

До того как мы перейдём к вопросу, можно ли поменять систему налогообложения, рассмотрим, какие специальные режимы есть в нашей стране. В России сейчас действуют несколько систем налогообложения:

- общая система налогообложения — ОСНО. Предусматривает налог на прибыль, имущество, НДФЛ, НДС;

- упрощённая система налогообложения — УСН. Размер налога составляет 6% или, если объектом налогообложения является доход организации — от 5 до 15% (доходы минус расходы);

- единый сельскохозяйственный налог — ЕСХН. Применять ЕСХН могут только те ИП, кто производит сельхозпродукцию. Налогом облагается прибыль;

- патентная система налогообложения — ПСН. Подходит исключительно для ИП. Применяется к конкретным видам деятельности в определённых регионах РФ;

- налог на профессиональный доход — НПД. Ещё его называют налогом для самозанятых.

ОСНО могут применять все. Для спецрежимов действуют ограничения по количеству сотрудников, доходам, видам деятельности и т.д.

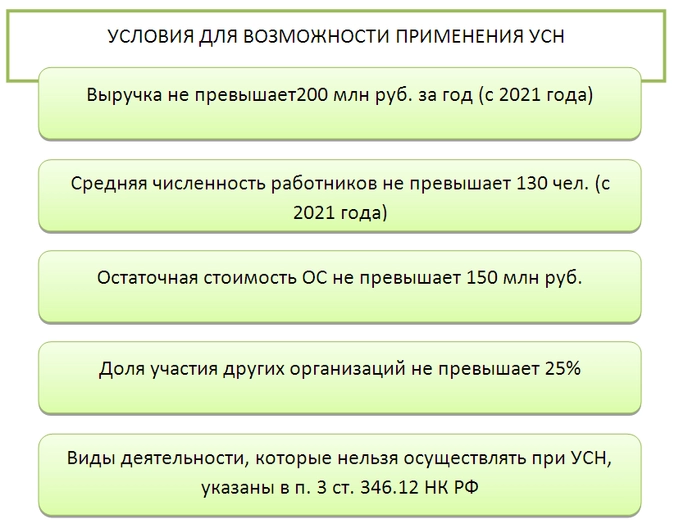

Ограничения по применению УСН:

- отсутствие филиалов;

- средняя численность персонала не больше 130 человек;

- доходы за 9 месяцев не более 112,5 млн рублей (для перехода на режим);

- доходы за год не больше 200 млн рублей (чтобы остаться на режиме);

- остаточная стоимость основных средств не больше 150 млн рублей;

- доля участия других юрлиц не больше 25%;

- нельзя производить подакцизные товары, добывать полезные ископаемые, организовывать и проводить азартные игры, вести деятельность в качестве ломбарда или МФО.

Ограничения по применению ЕСХН:

- доля доходов от продажи сельхозпродукции собственного производства (от оказания сельскохозяйственных услуг) должна составлять не менее 70%;

- нельзя производить подакцизные товары (кроме вина), организовывать и проводить азартные игры.

Ограничения по применению ПСН:

- доходы от реализации, определяемые по ст. 249 НК РФ, с начала календарного года не превышают 60 млн рублей;

- средняя численность сотрудников по всем видам деятельности ИП не должна превышать 15 человек за налоговый период (включая подрядчиков и внешних совместителей).

Полный перечень видов деятельности, на которую нельзя получить патент, содержится в п.6 ст. 346.43 НК РФ.

Ограничения по применению НПД:

- годовой доход не более 2,4 млн рублей;

- нельзя нанимать работников по трудовому договору;

- не допускается оказание услуг или выполнение работ в качестве подмены реальной трудовой деятельности. В законе № 422-ФЗ для плательщика НПД установлен чёткий запрет на сотрудничество с бывшим работодателем. Это означает, что нельзя уволиться и продолжать выполнять свои обязанности в рамках налога на профдоход;

- нельзя заниматься торговлей, посреднической деятельностью, сдавать нежилую недвижимость, оказывать услуги нотариуса, медиатора, адвоката, оценщика, арбитражного управляющего.

Если вам требуется внести изменения в регистрационные данные или в ЕГРИП, то проще и удобнее это сделать через специальный сервис.

Алгоритм перехода на другую систему налогообложения

Смена налогообложения для ИП включает в себя следующие шаги.

- Убедиться, что бизнес отвечает критериям выбранной системы налогообложения.

- Написать заявление о переходе на другую налоговую систему. При выборе УСН налогоплательщик предоставляет в налоговую уведомление о переходе. Заполнить такую бумагу можно от руки или на компьютере.

- Передать документ в налоговую службу. Сделать это можно, доставив документ в инспекцию самостоятельно или поручив сотруднику, по почте или заполнив форму в «Личном кабинете» на сайте налогового органа.

- Предоставить копии документов, которые подтвердят, что бизнес соответствует выбранной системе.

- Убедиться, что ФНС поменяла систему налогообложения. Сроки, в течение которых инспекция это сделает, разные. Например, для ЕНВД это 5 рабочих дней. Бизнесмен вправе обратиться в налоговую с запросом на подтверждение перехода в свободной форме. Если вы зарегистрированы на сайте nalog.ru, изменение системы налогообложения будет отражено в личном кабинете.

Как ИП перейти на другую систему налогообложения

Общий алгоритм перехода на новый налоговый режим мы описали выше. Но у каждого режима есть свои нюансы, о которых подробно расскажем далее. Также для каждого спецрежима действует своя форма заявления на смену налогообложения для ИП.

Переход ИП на УСН

Упрощённая система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчётом налогов. Дата, с которой можно применять УСН, зависит от того, по какой причине ИП переходит на упрощёнку.

| По желанию | По требованию НК РФ | С системы «Доходы» на «Доходы минус расходы» |

|---|---|---|

| В день регистрации ИП или компании | В течение 15 дней с начала нового отчётного периода | С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

| За 30 дней после регистрации ИП или компании | ||

| С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

Уведомление о переходе на УСН можно найти на сайте налоговой. Форма содержит сведения о компании и дату перехода на упрощёнку.

Переход ИП на ЕСХН

Перейти на ЕСХН можно одновременно с регистрацией ИП. Уведомление о переходе в этом случае надо подать в инспекцию ФНС по месту жительства вместе с пакетом документов на регистрацию либо в течение последующих 30 календарных дней.

Если ИП уже применяет какую-то другую систему налогообложения, то перейти на ЕСХН он может только с начала следующего календарного года. Уведомление о переходе необходимо подать в инспекцию ФНС не позднее 31 декабря.

И наоборот: плательщики ЕСХН не вправе до окончания налогового периода перейти на другой режим налогообложения.

Переход ИП на ПСН

Патент можно использовать как «дополнительную» систему налогообложения по некоторым видам деятельности. Это значит, что его можно добавить к упрощёнке или общей системе налогообложения.

На патент можно перейти:

- в день регистрации ИП;

- в любой день в году, но за десять рабочих дней до начала работы по патенту.

Форму заявления для начала применения патента можно найти на сайте налоговой.

Заявление содержит сведения о предпринимателе и патенте. В нём также есть код вида деятельности или сокращённо КВПДП — специальный код для патента. Коды для патента предприниматель указывает сам. Их можно уточнить в Классификаторе на сайте налоговой.

Переход ИП на НПД

Зарегистрироваться как плательщик НПД можно несколькими способами:

- Через официальное бесплатное мобильное приложение ФНС РФ «Мой налог»;

- Через личный кабинет налогоплательщика НПД на сайте ФНС;

- Через уполномоченную кредитную организацию (у неё должно быть информационное взаимодействие с налоговой). Перечень таких банков опубликован на сайте ФНС.

НПД нельзя совмещать с другими налоговыми режимами.

Поэтому после подачи заявления о постановке на учёт в качестве плательщика НПД необходимо прекратить действие старой системы налогообложения.

При переходе ИП на НПД с УСН, ЕСХН нужно подать уведомление в налоговую по месту ведения предпринимательской деятельности в течение 30 дней с момента постановки на учёт в качестве плательщика НПД. Если этого не сделать или сделать с опозданием, то статус самозанятого у ИП сразу аннулируется.

Также новоиспечённый плательщик НПД обязан:

- подать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором, согласно уведомлению, он больше не применяет УСН или ЕСХН;

- оплатить страховые взносы за период применения УСН или ЕСХН не позже 31 декабря текущего года.

Перейти на НПД с ПСН ИП вправе только после окончания действия патента, либо после уведомления им налогового органа о досрочном прекращении действия патента.

При переходе на НПД с ОСНО уведомление в налоговую посылать не нужно. ИП требуется заплатить НДФЛ и НДС, сдать декларации по этим налогам и зарегистрироваться как плательщик НПД.

Независимо от того, какую систему налогообложения вы применяете, ФНС и другие контролирующие органы ждут от вас отчётность. Сдавайте отчётность в электронном виде — это быстро, удобно и надёжно. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Изменение объекта налогообложения по УСН — с какой периодичностью и при каких условиях оно возможно? Ответ на эти вопросы дадим далее в статье. А также рассмотрим, какие действия и когда следует предпринять для смены объекта.

Когда можно изменить объект налогообложения

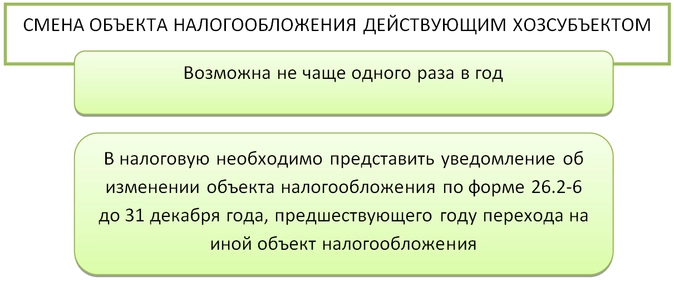

Смена объекта осуществляется с начала налогового периода (календарного года). Менять объект в течение года запрещено (п. 2 ст. 346.14 НК РФ).

Пример

ООО «Гедеон» применяет УСН с 01.01.2022. Руководство компании задумалось о смене объекта налогообложения в марте 2022. Однако в течение года менять объект УСН нельзя (п. 2 ст. 346.14 НК РФ). Изменить его можно только с 1 января следующего года, то есть с 01.01.2023.

Вместе с тем согласно разъяснениям Минфина из письма от 14.10.2015 № 03-11-11/58878 налогоплательщик вправе до окончания официального срока подачи уведомления о смене объекта изменить свое решение и повторно подать уведомление, если в первом он ошибся с объектом. Аналогично следует поступить, если налогоплательщик ошибся, заполняя графу «Объект налогообложения» при подаче уведомления о переходе на УСН. Он вправе исправить ошибку и изменить объект, если успеет подать новое уведомление до 31 декабря текущего года (письмо Минфина от 16.01.2015 № 03-11-06/2/813).

Сроки подачи сведений об изменении объекта налогообложения

Подача сведений о смене объекта налогообложения по УСН производится до 31 декабря текущего года посредством уведомления налоговых органов по форме 26.2-6, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Скачать форму можно бесплатно, кликнув по картинке ниже:

Уведомление о смене объекта налогообложения

Скачать

Такое уведомление руководителю фирмы или ИП следует принести в налоговую лично, направить через представителя по доверенности или отправить по почте ценным письмом с описью вложения.

Кроме того, осуществить подачу уведомления можно по телекоммуникационным каналам связи в электронном виде. Формат представления электронных данных утвержден приказом ФНС России от 16.11.2012 № ММВ-7-6/878@.

Построчный алгоритм заполнения уведомления и заполненный образец вы можете найти в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

На картинке ниже посмотрите оптимальный порядок действий при изменении объекта налогообложения.

Чтобы принять правильное решение, почитайте статью «Какой объект при УСН выгоднее – «доходы» или «доходы минус расходы»?».

Подсказки по учету доходов и расходов после смены объекта налогообложения вы найдете в КонсультантПлюс. Оформите пробный доступ к КонсультантПлюс бесплатно и переходите в Готовое решение.

Нужно ли получать разрешение на смену объекта налогообложения

Изменение объекта налогообложения носит добровольный характер, так же как и переход на УСН. Поэтому налоговый орган не вправе отказать в смене объекта в случае, если соблюдены все требования по оформлению и срокам подачи уведомления.

Юридическим лицам в некоторых случаях может понадобиться разрешение общего собрания участников или акционеров либо совета директоров, в случае если уставом вопросы утверждения локальных нормативных актов отнесены к их компетенции. В этом случае единоличный исполнительный орган (директор, генеральный директор, управляющий и т. п.) не вправе внести изменения в учетную политику предприятия, а именно: изменение объекта налогообложения при УСН должно быть прописано в ней еще перед подачей уведомления в налоговую инспекцию.

ВАЖНО! Минфин в письме от 15.04.2016 № 03-11-11/22058 пояснил, что налогоплательщик не вправе учесть понесенный при объекте «доходы» ущерб для снижения налоговой базы после смены объекта на «доходы минус расходы».

Смена объекта налогообложения при реорганизации

Что произойдет с объектом налогообложения при реорганизации, зависит от того, в какой форме эта реорганизация осуществляется. В ст. 57 ГК РФ выделяется:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

В ст. 58 ГК РФ каждое из вышеуказанных понятий раскрывается с точки зрения передачи прав и обязанностей. На схеме ниже посмотрите, какой вид реорганизации повлечет за собой необходимость заново подавать заявление на упрощенку, а в каких случаях ничего не изменится.

Если предприятие после реорганизации вправе остаться на УСН, то и объект налогообложения остается прежним.

Если потребовалось изменить объект налогообложения, то сделать это можно по общему правилу с 1 января следующего года подав в налоговую инспекцию до 31 декабря текущего года уведомление о смене объекта (п. 2 ст. 346.14 НК РФ).

Пример

ООО «Каммелия» и ООО «Импульс» 20.01.2022 было реорганизовано посредством слияния в ООО «Каммелия-Импульс». Одновременно с регистрацией нового юрлица компания подала в налоговую инспекцию заявление о применении УСН с объектом доходы.

АО «Каммелия-Импульс» 02.03.2022 было принято решение о смене объекта налогообложения. Произвести данную процедуру можно только с 01.01.2023, подав заявление до 09.01.2023 (перенос с выходного 31 декабря).

Итоги

Принять решение об изменении объекта налогообложения при УСН налогоплательщик может в любое время. Но перейти на другой объект вправе только с начала календарного года, предварительно уведомив налоговую инспекцию.

Объект налогообложения при УСН налогоплательщик выбирает самостоятельно. Как часто можно менять объекты? Что делать, если ошибочно подали уведомление не на тот объект? Рассмотрим эти вопросы и предложим образцы необходимых документов для УСН при смене (изменении) объекта.

Что подлежит обложению налогом при УСН

Упрощенная система налогообложения имеет одну оригинальную особенность: налогоплательщик сам может выбрать, какой именно объект он будет облагать налогом. Всего есть два варианта:

Хозсубъект имеет определенную свободу в выборе уплаты налогов: применение УСН, как и определение объекта обложения, осуществляется по желанию налогоплательщика. Выбор носит заявительный порядок, разрешения контролирующих органов для этого не требуется. Однако для возможности применения УСН должны соблюдаться определенные условия:

Как стать плательщиком УСН

Перейти на УСН можно как с момента регистрации организации или ИП, так и в ходе осуществления хоздеятельности. Для перехода на УСН необходимо представить в контролирующий орган уведомление о переходе на упрощенку по форме 26.2-1.

В уведомлении есть специальное поле для указания того объекта налогообложения, который выбирает плательщик.

Когда сдать уведомление, чтобы не попасть на штрафы и доначисления

Перейти на упрощенку с иной системы налогообложения в общем случае можно только с начала следующего налогового периода, то есть с нового года.

Как уже говорилось, применять УСН можно и с момента регистрации хозсубъекта.

Как поменять объект обложения УСН

Как быть, если возникла идея смены объекта обложения налогом? В зависимости от причин такой смены зависит и порядок перехода с одного объекта на другой.

Уже действующий хозсубъект

Если смена объекта налогообложения продиктована экономическими причинами уже действующего хозсубъекта, то надо иметь в виду следующие нюансы:

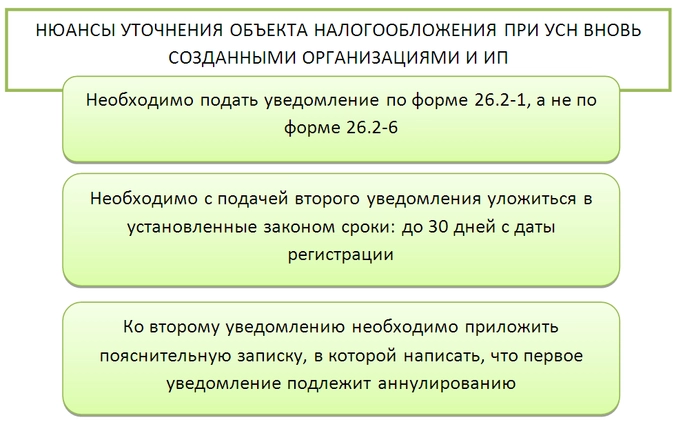

Вновь созданная организация или ИП

Предположим иную ситуацию. Новый хозсубъект только что зарегистрировался и подал уведомление о переходе на УСН с момента регистрации. Как мы уже писали, сделать это можно в течение 30 дней с даты регистрации.

Возникает вопрос, если в поданном уведомлении неверно указан объект налогообложения (допущена техническая ошибка или налогоплательщик сразу понял, что сделал неверный выбор), когда можно сменить его? Только со следующего календарного года?

В 2020 году было выпущено Письмо ФНС России от 11.09.2020 № СД-4-3/14754, разъясняющее этот момент.

Если уведомление с неверным объектом налогообложения подано до истечении 30 дней с даты регистрации хозсубъекта, то допустимо подать еще одно уведомление о переходе на УСН с уже верным объектом налогообложения.

Обращаем внимание на следующие нюансы:

Подводим итоги

Сменить объект налогообложения при УСН можно только с начала следующего календарного года, то есть не чаще чем раз в год. Если вновь созданная организация или ИП подали уведомление о переходе на УСН и ошиблись в нем с объектом налогообложения, то они имеют право подать аналогичное уведомление повторно, с верным объектом налогообложения, приложив к нему письмо с просьбой аннулировать первое уведомление. Это возможно только при условии того, что второе уведомление подано в течение 30 дней с даты регистрации хозсубъекта.

Раздел обновлен 10 февраля 2023 г.

Срок подачи истек 30 декабря 2022 г.

УСН: смена объекта

Изменить объект налогообложения с очередного календарного года вправе организации и ИП, уже применяющие УСН. Для этого нужно подать в ИФНС соответствующее уведомление (п. 2 ст. 346.14 НК РФ).

Заявление о смене объекта УСН

Проще всего сообщить ИФНС о смене объекта УСН, подав уведомление по форме, рекомендуемой ФНС (форма N 26.2-6 (Приложение № 6 к Приказу ФНС от 02.11.2012 N ММВ-7-3/829@)).

Скачать бланк уведомления о смене объекта УСН можно через систему КонсультантПлюс.

Если подавать уведомление вы планируете в электронном виде, то воспользуйтесь электронным форматом вышеназванной формы (Приложение № 4 к Приказу ФНС от 16.11.2012 N ММВ-7-6/878@).

Кстати, никто не запрещает уведомить ИФНС о смене объекта в произвольной форме.

Смена объекта: в какую ИФНС подавать уведомление

Уведомление подается в ИФНС:

- по месту учета организации;

- по месту жительства ИП.

Срок подачи уведомления о смене объекта УСН

Сообщить о смене объекта необходимо до 31 декабря года, предшествующего году смены объекта (п. 2 ст. 346.14 НК РФ), т. е. последним днем, когда это можно сделать, является 30 декабря. Правда, не стоит забывать, что если крайний срок выпадает на выходной или нерабочий праздничный день, то последний день представления уведомления переносится на первый рабочий день, следующий за этим выходным/праздником (п. 7 ст. 6.1 НК РФ).

Смена объекта при УСН: подтверждение ИФНС

В ответ на полученное уведомление ИФНС никаких документов, подтверждающих смену объекта плательщиком, не высылает (Письмо ФНС от 15.04.2013 N ЕД-2-3/261).

Как часто можно менять объект при УСН

Плательщик может менять объект налогообложения ежегодно (п. 2 ст. 346.14 НК РФ). Главное — не забывать каждый раз информировать об этом налоговиков.

Кто не вправе сменить объект при УСН

Поменять объект налогообложения не имеют право плательщики УСН, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Эти плательщики обязаны применять объект «доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

Чем утверждена форма

Посмотреть форму

Уведомление об изменении объекта налогообложения

|

Месяц Квартал Полгода Год |

Все страницы

Полезная информация

Налоговые поправки — 2023