Таких деклараций за последние три неполных месяца налоговые инспекции региона получили около 10 тысяч.

Виной тому стали видеоролики, которые с августа 2020 года начали активно распространяться в разных социальных сетях. На видео девушки рассказывают, как они подают декларацию, указывают пошаговую инструкцию и говорят, что каждый человек может компенсировать страховые пенсионные взносы.

Но в региональном управлении налоговой службы заявляют, что это не так, вместо получения денег человек может влезть в крупные долги. Общая сумма образовавшейся задолженности по недостоверным декларациям составляет уже более 11 миллионов рублей.

Такая волна фейковых видеороликов охватила сразу несколько регионов Сибири. Парадокс ситуации в том, что идут на поводу ложной информации граждане среднего возраста, работающие в серьезных организациях. Это не люди старшего пенсионного возраста, которые легко попадаются на уловки мошенников. И ФНС, и областное управление налоговой службы ни раз уже предупреждали граждан не попадаться на фейковую информацию, но вал недостоверных деклараций не спадает. Разбираемся, как это происходит.

Не платил, не получишь

Налоговые вычеты можно получить только после понесенных гражданином расходов на лечение, обучение, покупку квартиры, благотворительность, пенсионное страхование или иное.

Люди в видеороликах берут за основу фейка вычет по расходам на накопительную часть трудовой пенсии. Однако он доступен только для тех, кто принял решение самостоятельно увеличить размер будущей пенсии, заключил договор с негосударственным пенсионным фондом и выплачивал взносы. Получение вычета возможно только в этом случае, для остальных категорий людей такой вычет не предусмотрен. Выписка Пенсионного фонда не является документом, подтверждающим расходы. В ней указаны только доходы за определенный период и страховые взносы, выплаченные компанией-работодателем, то есть из них и формируется сумма дальнейшей пенсии человека. Эти деньги обязан платить каждый работодатель за своего сотрудника, они не являются расходами гражданина, и получить их наличными невозможно.

Из получателя в должники

Если человек в текущем году не подавал декларацию, то направление недействительной декларации на его финансовом состоянии не отразится, он просто не получит деньги, которые заявил для вычета. Но те, которые уже подавали декларации на различные вычеты (стандартные на детей, социальные налоговые вычеты на лечение, обучение, имущественные вычеты в связи с приобретением жилья и иные) получили деньги и распорядились ими, могут стать должниками, так как неверно заполненная декларация, как это предлагается в видеоролике, аннулирует заявленные ранее налоговые вычеты, и человек должен вернуть уже полученные деньги. Если он этого не сделает, то средства будут взыскиваться судебными приставами. Проще говоря, человек посмотрел фейковый видеоролик, решил, что там рассказывают правдивый лайфхак: оформил уточненную налоговую декларацию, подал ее и тем самым аннулировал данные предыдущей, по которой ему были положены деньги.

Как отметила заместитель руководителя УФНС по Томской области Лариса Самоделова, если человек решил, что он хочет аннулировать ранее заявленные вычеты, то он вполне может это сделать, но ему придется вернуть те деньги, которые ему уже были выплачены, в противном случае он становится должником.

Как исправить ситуацию?

После подачи декларации должно пройти три месяца, именно столько требуется налоговому органу для проведения камеральной проверки. Если становится понятно, что декларация фиктивная, то составляется акт и выносится решение по результатам проверки, а в некоторых случаях влечет и назначение штрафов. Информация доносится до заявителя через «Почту России», личный кабинет налогоплательщика на сайте ФНС или вручается лично под роспись.

Так как отозвать декларацию невозможно, то тем томичам, которые не заявляли ранее вычеты, для аннулирования нужно просто направить уточненную декларацию, во всех графах указав нули. Подача такой декларации признает предыдущую недействительной. Это также можно сделать в личном кабинете налогоплательщика.

Тем, кто ранее заявлял налоговые вычеты, требуется сформировать уточненную декларацию, указав все суммы, заявленные в первоначальной достоверной декларации (или декларациях, если их было несколько). Проще всего это будет сделать тем, кто заявлял вычеты через личный кабинет налогоплательщика – все данные сохранились в сервисе. Тем, кто подавал декларацию в печатном виде и не помнит указанные в ней данные, придется обратиться для получения сведений к лицу, оказавшему услугу по ее оформлению или в свою налоговую инспекцию. Для этого предварительно нужно будет записаться на прием через онлайн-сервис на сайте ФНС или по телефону инспекции.

Региональное УФНС рекомендует гражданам, которые понимают, что стали жертвами фейка и подали недостоверную декларацию, направить уточненную декларацию в налоговую инспекцию.

Всю актуальную информацию о применяемых налоговых вычетах и порядке их получения можно найти в специальном разделе сайта ФНС «Налоговые вычеты» или получить по телефонам 8-800-222222 и 28-00-28.

Межрайонная ИФНС России №27 по Республике Башкортостан (далее – Инспекция) повторно сообщает, что в интернете распространена ложная информация о возможности получения социального налогового вычета по НДФЛ по расходам на пенсионное страхование на основании данных Пенсионного фонда Российской Федерации. Соответствующая инструкция активно распространяется в мессенджерах и социальных сетях. Гражданам предлагается сформировать на едином портале государственных услуг выписку о состоянии индивидуального лицевого счета застрахованного лица. В качестве суммы расходов для вычета рекомендуется принять данные из нее. После этого гражданину предлагается заполнить декларацию по форме 3-НДФЛ.

Инспекция предупреждает, что вышеуказанный порядок получения социального вычета противоречит налоговому законодательству. Претендовать на социальный вычет могут те граждане, которые самостоятельно уплатили страховые взносы на накопительную часть трудовой пенсии и имеют платежные документы.

Несмотря на многократные предупреждения в средствах массовой информации налогоплательщики продолжают массово представлять декларации с заявлением «фейковых» вычетов.

Например, в период с августа по ноябрь 2020 года в Инспекцию представлено 8321 налоговых деклараций с заявлением «фейкового» вычета. Из них по результатам камеральной проверки по 7403 деклараций налогоплательщикам отказано в предоставлении заявленного вычета, по 918 декларациям налогоплательщики самостоятельно отказались от вычета путем подачи уточненной декларации.

Кроме того, налогоплательщики при подачи «фейковых» деклараций через личный кабинет забывают указать ранее заявленные имущественные вычеты по приобретению жилья либо вычеты по расходам на обучение и лечение. В результате у налогоплательщиков возникают огромные суммы задолженности по НДФЛ. Налогоплательщик вправе отказаться от ранее представленных вычетов и уплатить обратно в бюджет возмещенные суммы налогов. Поэтому задолженность, возникшая после представления «фейковой» декларации, является реальной и подлежит взысканию. По Инспекции в результате представления «фейковых» деклараций у налогоплательщиков возникла задолженность по НДФЛ свыше 4 миллионов рублей. Аннулировать данную задолженность можно только путем подачи правильной уточненной декларации с указанием ранее полученных имущественных и социальных вычетов. То есть, налогоплательщики в большинстве случаев, представляя «фейковую» декларацию через личный кабинет, не задумываются о правовых последствиях своих действий.

Также необходимо отметить, что переплата в личном кабинете после представления «фейковой» декларации возникает в автоматическом режиме в сумме указанной к возврату из бюджета по декларации. Однако это не означает, что данная сумма будет возмещаться с бюджета. Поступившая налоговая декларация проходит камеральную проверку в Инспекции в течение трех месяцев, и по результатам проверки переплата аннулируется путем вынесения решения об отказе в привлечении к ответственности. При этом налогоплательщик, заявивший «фейковый» вычет, в случае не представления уточненной декларации без вычета, будет приглашаться в Инспекцию несколько раз в ходе рассмотрения материалов камеральной проверки.

Поэтому налогоплательщикам во избежание потери времени, негативных последствий не рекомендуем представлять через личный кабинет налогоплательщика декларации по НДФЛ с заявлением «фейковых» вычетов по обязательным взносам на пенсионное страхование.

В последнее время люди начали активно предоставлять в ИФНС декларации 3-НДФЛ с заявленным там социальным налоговым вычетом по добровольным взносам в ПФР.

К сожалению, зачастую такие декларации заполнены с ошибками, а вычеты по ним являются необоснованными, отметили в ФНС.

Данным вычетом смогут воспользоваться только те физлица, которые, приняв решение увеличить размер своей пенсии, направляют в ПФР соответствующее заявление и самостоятельно уплачивают дополнительные взносы из собственных средств.

Для получения вычета в ИФНС вместе с декларацией необходимо представить платежные документы об уплате взносов в ПФР либо справку работодателя о суммах взносов, удержанных из зарплаты и перечисленных в ПФР.

А люди вместо этих документов прикладывают выписку из пенсионного лицевого счета, где отражены взносы на формирование будущей пенсии.

Причина такого массового декларирования — фейковый ролик в интернете, где людям рассказывают, как получить вычет по данным из ИЛС.

При этом лица, распространяющие такую схему, активно убеждают граждан в возможности возврата налога и уверяют, что не только они сами, но и другие граждане налог уже вернули.

Это не правда. Не уплачивая добровольные взносы, получить вычет невозможно. Не верьте фейкам!

Выписка ПФР о состоянии ИЛС, сформированная на портале госуслуг, не является документом, подтверждающим расходы налогоплательщика и не является основанием для предоставления вычета. Указанные в выписке суммы являются расходами работодателя, а не гражданина, претендующего на вычет.

В ФНС предупредили, что указание в декларации 3-НДФЛ сумм расходов, которые не были понесены физлицом, предполагает сознательное сообщение налогоплательщиком заведомо ложных и не соответствующих действительности сведений с целью получения вычета.

В случае представления 3-НДФЛ на возврат налога без надлежащих на то оснований, налогоплательщику необходимо предоставить уточненную декларацию с обнуленным показателем социального налогового вычета, пояснили в ФНС.

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

По правилам, уточнение декларации 3-НДФЛ в личном кабинете или на бумаге требуется только в случае занижения налога. Если ошибки привели к уменьшению НДФЛ к уплате в бюджет, сделайте уточненку. Если обнаруженное нарушение не привело к занижению подоходного налога, вы вправе уточнить недостоверные сведения, но не обязаны это делать.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Налогоплательщик отправил декларацию за 2020 в 2021 году, но обнаружил ошибку в 2022. Необходимо подать корректировку отчета за 2020 по форме, которая действовала в том периоде (п. 1 ст. 54 НК РФ, Приказ № ЕД-7-11/615@ от 28.08.2020).

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

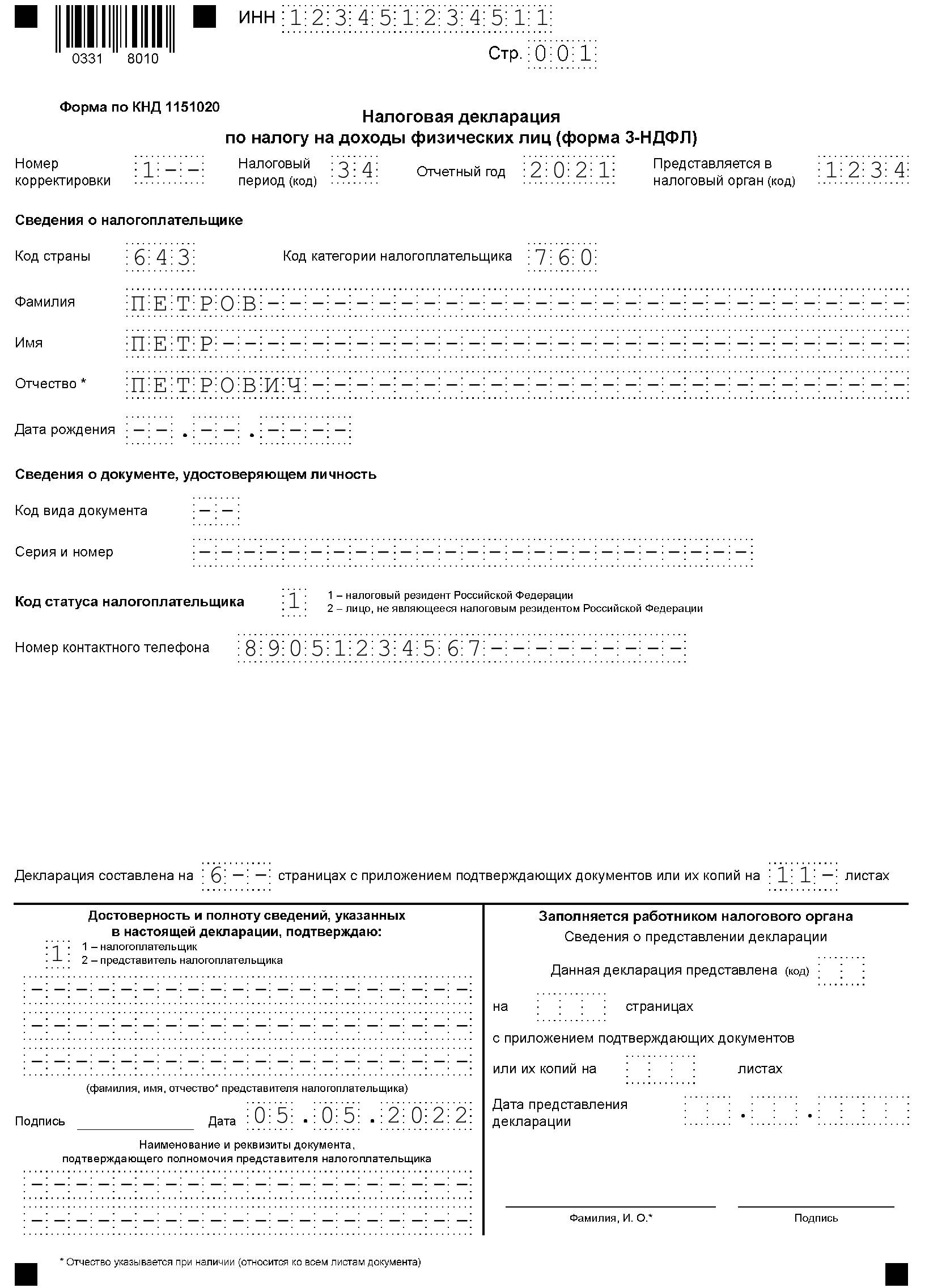

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1—», «2—», «3—». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если (п. 5 ст. 93 НК РФ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Как подать через личный кабинет

Как и первичный отчет, уточнение подают в бумажной форме или через специальный сервис ФНС «Личный кабинет налогоплательщика для физических лиц».

Предельного срока для подачи уточнений по НДФЛ нет, кроме истечения срока исковой давности. Отправьте корректировку в любое время после обнаружения недостоверных сведений. Но учтите, исправление ошибки засчитают только после подачи уточненного отчета.

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

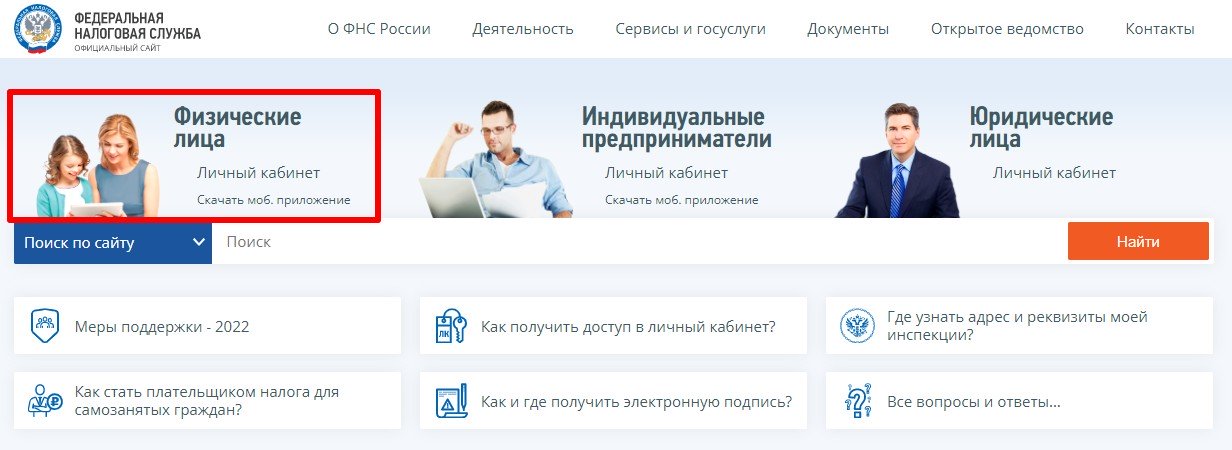

- Перейти на официальный сайт ФНС.

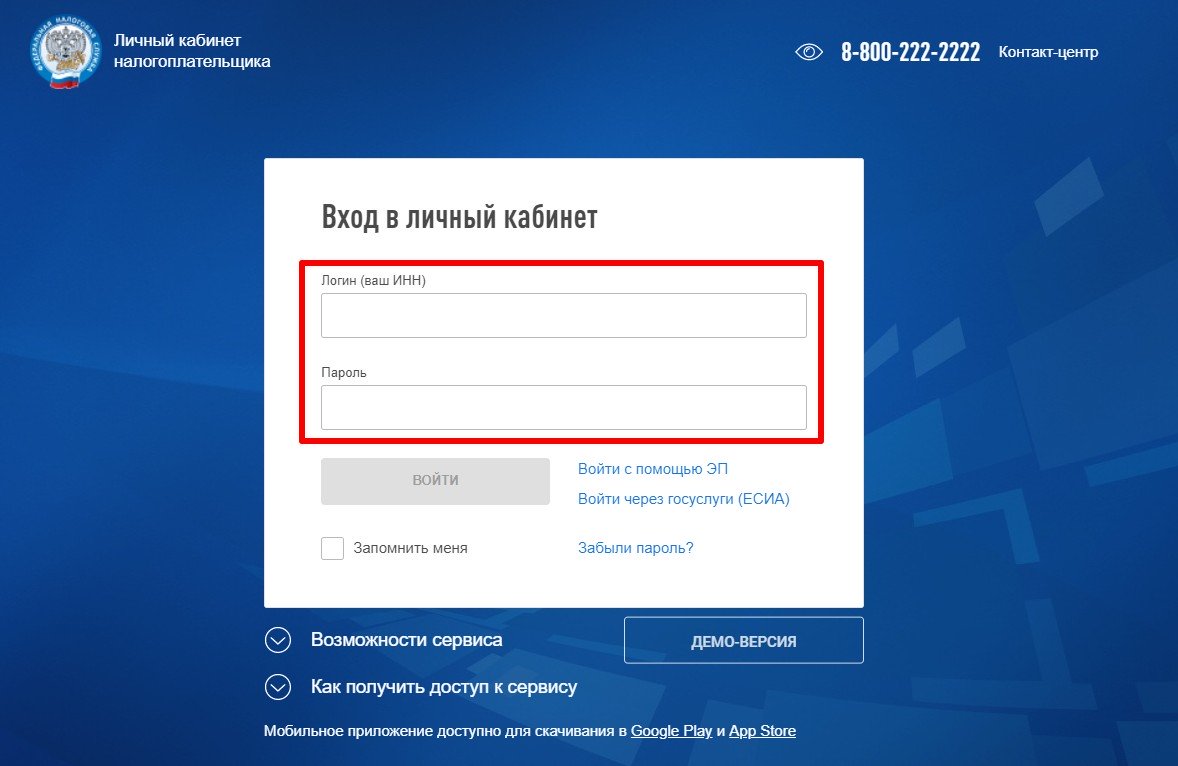

- Войти в личный кабинет физлица или ИП. Ввести логин и пароль.

- Найти нужный отчет и исправить ошибку. Подписать электронной подписью и отправить в налоговую инспекцию.

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

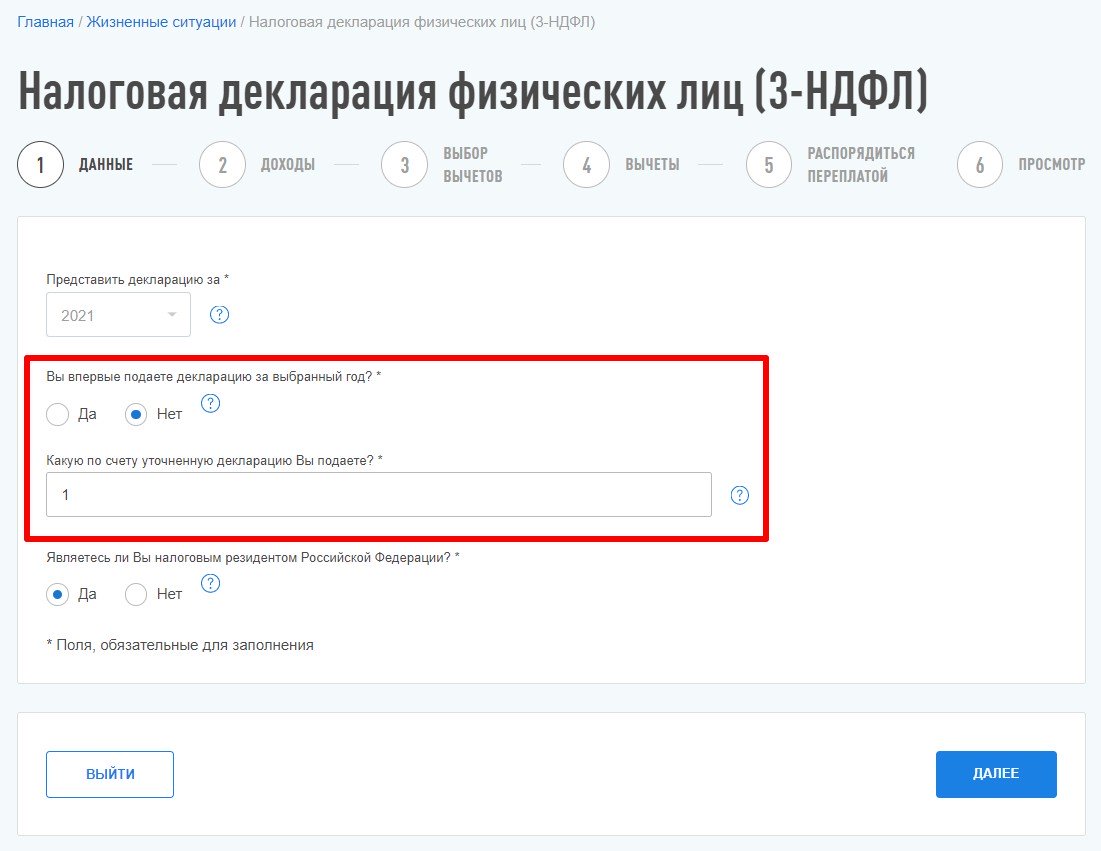

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью. После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года (п. 6 ст. 227 НК РФ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

- если не знали о том, что в ИФНС выявили ошибки в отчете, и самостоятельно доплатили недоимку в бюджет до подачи корректировочной декларации;

- если исправили ошибки, которые инспектор не обнаружил во время камеральной проверки.

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Здравствуйте, по рекомендации и заверению подруги подала декларацию 3ндфл на социальный вычет-пенсионный… Прочитала только вчера что это все фейк. Раньше ничего не подавала и не возвращала с нологовой. Прочитала что и как сделать в уточняющей декларации, к сожалению за 16 г. ничего уже не редактируется, а за 19г. в конце перед отправкой вылазиет рубль!!!

Прочитала только вчера что это все фейк. Раньше ничего не подавала и не возвращала с нологовой. Прочитала что и как сделать в уточняющей декларации, к сожалению за 16 г. ничего уже не редактируется, а за 19г. в конце перед отправкой вылазиет рубль!!!

Как его убрать? И еще, после того как стала вчера подавать эти уточненки, вылез долг на налог.ру (сумма переплаты-перешла в долг в двойном размере) срок оплаты 1!!!день. Как быть, подскажите пожалуйста?

Галина3107, интерсно когда вы подали первоначально декларации?

Дело в том, что на камеральную проверку налоговикам дается три месяца. И по хорошему, они просто должны вам отказать. При этом никаких долгов и переплат не будет, если вы действительно не пользовались возвратом подоходного налога ранее.

Может, дождаться отказа и все? Каждая поданая вами уточненка отодвигает срок «чистого листа» в личном кабинете на три месяца примерно.

Первоначально подала в начале декабря! Как узнала что это развод, решила подать уточненные нулевые. Но у меня 0 не выходит…2016 г. вообще уточненную не принемает, а 2019 г. там 1 рубль выходит. После того как попыталась отправить нарисовали штраф. Вот и не знаю как быть.

Если никогда ничего не подавали, о Исправляем так:

- Указываете, что декларацию подаете не впервые, что это будет уточненная декларация. Указываете номер уточненки

- Ставите галку «Социальные вычеты»

- Ставите галку «Вычет по дополнительным взносам на накопительную пенсию»

- В полях,где необходимо было внести суммы ставите цифры «0»

- Там, где будет у вас список вычетов, проверьте, не стоят ли где-то еще галочки, помимо социального вычета. Если стоят, то их надо убрать и суммы тоже на нули заменить.

- После отправки декларации на проверку все должно у вас встать на свои места. Но это будет не сразу, налоговой понадобится время на камеральную проверку вашей декларации.

Olkos, не соглашусь, они просят уточненки, но в принципе, я так поняла, быстро их проверяют. 3 месяца — это максимальный срок.

Помогите и мне, пожалуйста). Оказалась такой же наивной, поверившей этому ролику. В итоге огромный долг, т.к. в 2019 г. подавали 3-ндфл за 2017 и 2018 г. на имущественный вычет за квартиру. Подавали на бумаге. Копий не оставляли. Теперь пытаюсь исправить. По социальному обнулила. А вот по имущественному застопорилась. Начала заполнять за 2017 г. Год начала использования налог. вычета какой ставить, если дата рег. права собственности 12.07.2018 г.? Ставлю 2017, программа не принимает. Или 2021 г. нужно указывать? Что не то делаю?

Почему то так у меня не получается

Попробуйте убрать галочку «Социальные выплаты» поставить галочку «Стандартные налоговые вычеты» и посмотрите, может подтянутся эти ненужные суммы? ну или еще другие вычеты посмотрите

Спасибо, попробую. С социальными там тяжелее, там нет сумм, там предлагает заполнить графы вычетов, на себя, либо на ребенка. В итоге не знаю где и что искать.

Социальный вычет — это то что вы по видео подали. Стандартные вычеты — это уже по детям :). Просто так в декларации левые цифры не будут вылазить. Где-то вы из успешно набрали. Теперь надо найти где и убрать

Вообщем попробовала сделать как вы подсказали, ничего не получается. А суммы в декларации редактировать можно? Если да, то я знаю как добиться нуля. А если суммы редактировать нельзя, тогда я ничего не понимаю…

Корректировочные декларации, это и есть редактирование сумм, которые вы указали ранее. Ставьте номер корректировки и редактируйте на здоровье до нуля.

Виолетта35, а как вы могли подать вычет за 2017 год, если право собственности с 2018? Может, за 2017 год небыло декларации? Или по другим вычетам заполняли?

согласна, в 2017 не было права на имущественный вычет.

А если у меня в одной декларации за 2019 год не только з/п но и продажа акций…Долг начислился в двух разных налоговых. Я могу подать две редактирующие? В одной убрать источник дохода акции и отправить? а в другой убрать место работы и отправить с з/п без акций?

Вообще не поняла как можно подать декларации в разные налоговые… Вы ж в одном месте жительства зарегистрированы!

Декларация подается по месту постоянной прописки или временной регистрации, но только в одну. Независимо от того, где был получен доход и в каком виде.

Считаю, что в декларации для налоговой по месту жительства (прописки) надо указывать и весь доход и все возможности для вычета, а в другой подать полностью нулевую корректировку, включая все доходы.

Что значит полностью нулевую? Это значит что я просто подгоняю цифры чтоб в итоге вышел 0? а как с долгом быть?

Я вообще не понимаю, как это могло случиться. У моей дочери налоговая даже не приняла декларацию по месту пребывания, в отказе черным по белому написано — по месту постоянной регистрации!!!

Не знаю, как так вышло. Факт в том, что пришло с налоговой письмо, о том что камеральная проверка завершена. Но долг как был, так и остался.

Все долги списали! Спасибо всем за советы

Галина3107, мне интересно все-таки как у вас в двух налоговых долг начислился. Напишите, как решилась проблема, пожалуйста.

У меня в декларации за 2019 год, была продажа акций и з/п. З/п шла по моему городу и району в налоговую, а акции эти отражались в г. Москва. Все шло по одному инн и одной декларации. Когда я после заполнения декларации по фейковому видео получила долг( сумма переплаты *2), было видно что сумма не общая а разбитая, т.е. открываешь долг к уплате и там суммы. Так вот задвоена была сумма по моей з/п и указан мой район и сумма по акциям, была указана Москва. Я решила подать нулевую декларацию, у меня после редактирования выходил 1 рубль, а говорили что должен был быть 0. До нологовой я не дозвонилась и решила эксперементировать.

1. Удаляла по одному источнику дохода, в конце смотрела будет 0 или нет.

2. Методом исключения нашла доходы которые давали 1 рубль в конце.

3. за 2019 было подано несколько деклараций, я отправила две уточненные, с разными доходами( одну с з/п, а другую по акциям)

4. На следующий день получила ответ(проверка завершена в связи с подачей уточненной декларации), а еще через день списали долг.

Кто и почему готовит корректирующую 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Как сделать уточненную декларацию 3-НДФЛ

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки». Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2022 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм. Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Может пригодиться:

- как заполнить и сдать отчет 3-НДФЛ;

- проверяем статус декларации 3-НДФЛ через Госуслуги;

- ответственность за несдачу декларации 3-НДФЛ.