Работнику излишне предоставлен вычет на ребенка: как исправить ошибку?

Добрый день.

Произошла ситуация, описанная в теме В каком размере предоставлять налоговый вычет?

Сотруднице был излишне предоставлен налоговый вычет на ребенка за 2018 год. 2-НДФЛ и 6-НФДЛ за 2018 год еще не сдавался.

Подскажите, пожалуйста, как можно исправить данную ситуацию?

г. Благовещенск173 360 баллов

Подайте уведомление об исчисленных суммах НДФЛ

Ann-Nancy, спасибо за ссылку.

Возник вопрос:

автор написал

в моем случае зп за февраль уже была выплачена. за март заработная плата будет уплачиваться 10 апреля. как поступить?

г. Благовещенск173 360 баллов

Подаете справку 2-НДФЛ на этого сотрудника два раза:

1 — показываете начисленный налог больше чем удержанный (первичная справка)

2 — после удержания НДФЛ подаете корректирующую справку, где начисленный равен удержанному и перечисленному.

См. письмо ФНС от 2 марта 2015 г. N БС-4-11/3283

Ann-Nancy, в указанной вами статье написано

Цитата (Письмо ФНС России от 02.03.2015 N БС-4-11/3283):Согласно «пункту 3 статьи 226» Кодекса исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная «пунктом 1 статьи 224» Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

У нас в марте будет производиться оплата за арендуемое у данного сотрудника помещение, с этой суммы удерживается НДФЛ. А также 25 числа уплачивается аванс. Но мы с аванса не удерживаем НФДЛ.

г. Благовещенск173 360 баллов

Цитата (Мошка):У нас в марте будет производиться оплата за арендуемое у данного сотрудника помещение, с этой суммы удерживается НДФЛ.

Не поняла вашу мысль.

Вы же удерживаете налог не за текущий год, а за предыдущий.

Цитата (Мошка):Сотруднице был излишне предоставлен налоговый вычет на ребенка за 2018 год. 2-НДФЛ и 6-НФДЛ за 2018 год еще не сдавался.

Поясните, что вы хотели сказать.

Рассчитывайте зарплату с учетом повышения МРОТ с 1 января

Цитата (Ann-Nancy):Вы же удерживаете налог не за текущий год, а за предыдущий.

да, вы правы. это я уже брежу, пытаясь понять как исправить ситуацию.

Цитата (Ann-Nancy):

Цитата (Мошка):Сотруднице был излишне предоставлен налоговый вычет на ребенка за 2018 год. 2-НДФЛ и 6-НФДЛ за 2018 год еще не сдавался.

Поясните, что вы хотели сказать.

сотрудница работала в двух организациях. в первой с января по начало июнь, там ей предоставлялся налоговый вычет на ребенка. в апреле эта сотрудница открыла вторую организацию, где является единственным учредителем-директором-сотрудником и владельцем помещения, которое организация арендует под офис. но работать во второй организации начала с июня, после увольнения из первой. из-за того, что в 1С:Предприятие 8.3 (8.3.13.1690) второй организации не был заполнен доход с предыдущего места работы, сотруднице с июня предоставлялся вычет на ребенка. в декабре я заметила это, перепровела заработную плату, но программа почему-то все равно применила за июнь вычет, причем в двойном размере.

сейчас, при подготовке 2-НДФЛ и 6-НДФЛ за 2018 год обнаружилась данная проблема.

г. Благовещенск173 360 баллов

Мошка, вы же разобрались что делать?

— доудержать налог;

— подать две справки (в случае, если удержите налог после даты подачи 2-НДФЛ за 2018 год).

Цитата (Ann-Nancy):Мошка, вы же разобрались что делать?

честно говоря еще не очень.

Цитата (Ann-Nancy):— доудержать налог;

я могу только из заработной платы?

Цитата (Мошка):Добрый день.

Произошла ситуация, описанная в теме В каком размере предоставлять налоговый вычет?

Сотруднице был излишне предоставлен налоговый вычет на ребенка за 2018 год. 2-НДФЛ и 6-НФДЛ за 2018 год еще не сдавался.

Подскажите, пожалуйста, как можно исправить данную ситуацию?

Добрый день!

Считаю, что НДФЛ, не удержанный до конца календарного года, удерживать в следующем году нельзя (п. 5 ст. 226 НК РФ).

Соответственно, неудержанная по итогам календарного 2018 года сумма налога отражается по строке 080 6-НДФЛ (вопрос 5 Письма ФНС России от 01.08.2016 N БС-4-11/13984@), а также в справке 2-НДФЛ с признаком «2» (п. 5 ст. 226 НК РФ).

При этом нужно представить уточненные 6-НДФЛ за периоды, в которых были указаны неверные данные о вычете и, соответственно, сумме налога.

Заполнить, проверить и сдать СЗВ‑М через интернет

Цитата (НКК):НДФЛ, не удержанный до конца календарного года, удерживать в следующем году нельзя

и как же в таком случае поступить? не удерживать данную сумму вообще? не уплачивать в бюджет?

тогда получается нарушили сроки предоставления 2-ндфл с признаком «2», нарушили сроки уплаты ндфл, так еще и не заплатим указанный ндфл. штраф на штрафе, штрафом покрывает.

Цитата (Мошка):и как же в таком случае поступить? не удерживать данную сумму вообще? не уплачивать в бюджет?

тогда получается нарушили сроки предоставления 2-ндфл с признаком «2», нарушили сроки уплаты ндфл, так еще и не заплатим указанный ндфл. штраф на штрафе, штрафом покрывает.

Добрый день!

Основания для штрафа по ст. 123 НК РФ уже есть и останутся независимо от того, перечислите Вы в бюджет несвоевременно удержанный НДФЛ или нет.

Как я уже ответил выше, считаю удержание НДФЛ 2018 года из доходов 2019 года неправомерным как несоответствующее п. 5 ст. 226 НК РФ, что может, в свою очередь, привести к административному штрафу за нарушение трудового законодательства в виде неправомерно удержанной из зарплаты работника суммы НДФЛ 2018 года.

Какой вариант действий выбрать — решать только Вам.

Добрый день!

Да, буквальное прочтение текста пункта 5 статьи 226 НК РФ говорит о том, что «доудержать» налог из доходов можно только до конца года. После того, как год закончился, удерживать нельзя. Нужно сообщить о неудержанных суммах в налоговую инспекцию и налоговики уже сами будут разбираться с налогоплательщиком.

Успехов!

Добавить в «Нужное»

Может ли работодатель удержать ошибочно начисленный вычет на детей

Если у работника есть дети в возрасте до 18 лет (либо дети – учащиеся по очной форме обучения в возрасте до 24 лет), то при соблюдении определенных условий он имеет право на детский вычет по НДФЛ (пп. 4 п. 1 ст. 218 НК РФ). Чтобы его получить, работник должен написать заявление на вычет. В отсутствие заявления работодатель не должен предоставлять вычет сотруднику.

Если работник трудится на двух работах или больше, то вычет на ребенка он вправе получать только на одной из них (п. 3 ст. 218 НК РФ). Но бывает так, что работник по незнанию или по ошибке оформляет заявления на вычет на обоих местах работы. Либо бухгалтер компании берет на себя инициативу и без заявления предоставляет детский вычет тому работнику, у которого есть ребенок, предполагая, что больше нигде этот вычет сотрудник не получает. А когда все выясняется, в расчетном листке появляется строка с меньшей суммой к выплате работнику на руки. Что это значит?

Излишне предоставленный вычет

К чему приводит ошибочно начисленный вычет? В первую очередь к неполной уплате НДФЛ в бюджет с доходов работника, а значит, и к тому, что за месяцы предоставления вычета сотрудник получает на руки зарплату в чуть большем размере, чем должен был. Чтобы объяснить почему, разберем пример.

У дизайнера Иванова А.М. есть один пятилетний ребенок, в связи с чем он имеет право на вычет в размере 1400 руб. (пп. 4 п. 1 ст. 218 НК РФ). У него есть основная работа в ООО «Икс», где он трудится с 2016 года. 2 июля 2018 года он устроился на работу по совместительству в ООО «Игрек». Заявление на вычет в ООО «Игрек» он не писал. Но ООО «Игрек» все же предоставляло ему детский вычет с июля по октябрь 2018 года.

Зарплата Иванова А.М. в ООО «Игрек» составляет 16 000 руб. Если бы вычет в ООО «Игрек» ему не предоставлялся, то НДФЛ с указанной зарплаты составил бы 2080 руб. (16 000 руб. х 13%). Соответственно, Иванов А.М. получал бы каждый месяц 13 920 руб. (16 000 руб. – 2080 руб.).

А с учетом вычета НДФЛ составил 1898 руб. ((16 000 руб. – 1400 руб.) х 13%). И поэтому Иванов А.М. получал на руки 14 102 руб. (16 000 руб. – 1898 руб.).

Таким образом, за период с июля по октябрь 2018 года Иванов А.М. получил больше, чем должен был, на 728 руб. (14 102 руб. х 4 мес. – 13 920 руб. х 4 мес.). Эту сумму работодатель должен будет удержать из зарплаты работника за ноябрь 2018 года. В итоге сумма НДФЛ с ноябрьской зарплаты составит: 2808 руб. (16 000 руб. х 13% + 728 руб.). А работник получит 13 192 руб. (16 000 руб. – 2808 руб.)

Как видим, с работника никто не взыскивает принудительно всю сумму излишне предоставленных вычетов. С него взыскивают неправильно удержанный налог (излишне выплаченную зарплату).

Но общий размер удержаний из заработной платы не может превышать 20% от нее (ст. 138 ТК РФ). Так что если компания долго предоставляла работнику вычет, а зарплата у него маленькая, то возможно удерживать излишне выплаченное работодатель будет частями в течение нескольких месяцев.

Отметим, что за уплату НДФЛ позже срока, а именно это и происходит в рассмотренной ситуации с налоговой точки зрения, будет отвечать организация, как налоговый агент. По мнению Минфина, организация должна будет уплатить пени и штраф (ст. 123 НК РФ, Письмо Минфина от 16.02.2015 N 03-02-07/1/6889). А вот работнику пени начислить не должны. Вопрос с пенями у работника может встать, только если работодатель не сможет удержать излишне выплаченную зарплату до конца года.

Ошибочный имущественный налоговый вычет

Ситуация, когда бухгалтер по ошибке предоставляет имущественный вычет, достаточно экзотична. Но теоретически возможна. В этом случае с момента выявления недоимки по НДФЛ точно так же, как и при излишнем предоставлении детского вычета, бухгалтер будет доудерживать налог из последующих доходов работника до конца текущего года.

Однако в случае с имущественным вычетом речь идет, как правило, о заметно бОльших суммах. И не всегда после такой ошибки работодателю удается удержать всю сумму НДФЛ до конца года. Тогда работодатель:

- либо сообщит в ИФНС о неполном удержании налога (п. 5 ст. 226 НК РФ), и работнику придется самому доплатить недоимку;

- либо доудержит НДФЛ из доходов работника за следующий год.

![]()

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

Дважды применен вычет по налогу на доходы физических лиц при выплате зарплаты за один месяц — ошибка или нет

Расчет и удержание НДФЛ из начисленной заработной платы в 2023 году в программе 1С:Бухгалтерия предприятия 3.0.

В 2023 году изменился порядок налогообложения НДФЛ, что отразилось в программе 1С:Бухгалтерия предприятия, редакция 3.0. Для корректной работы программы необходимо установить актуальные обновления.

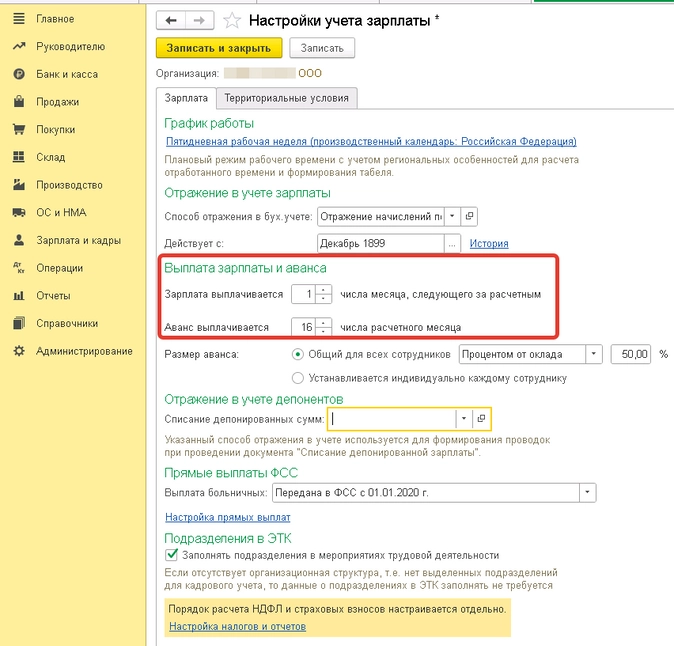

По действующему законодательству заработная плата должна выплачиваться не реже двух раз в месяц, например 16 числа текущего месяца – за первую половину месяца, 1 числа следующего месяца – за вторую половину. Это должно быть отражено в учетной политике организации:

Меню Зарплата и кадры – Настройки зарплаты – Порядок учета зарплаты – Настройки учета зарплаты

Перед выплатой аванса необходимо сформировать документ «Начисление заработной платы» с типом «Аванс». В нем обязательно корректно отразить дату выплаты аванса.

В конце месяца, перед расчетом заработной платы необходимо проверить корректность и полноту проведения документов по выплате заработной платы и авансов в текущем месяце, документов кадрового учета – прием, увольнение сотрудников, начисление отпусков и больничных и т.д., в том числе «административных» отпусков без сохранения заработной платы.

Иными словами, в базе данных организации должно быть отражено верное количество отработанных сотрудниками рабочих дней (часов).

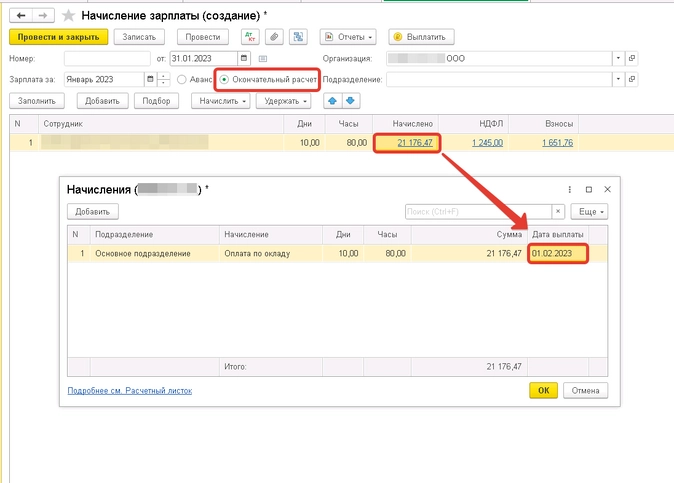

Начисление заработной платы отражается одноименным документом с типом «Окончательный расчет».

Предположим, на 1 января 2023 года у компании нет долгов по зарплате перед сотрудниками (зарплата за декабрь выплачена в декабре).

Рассмотрим два варианта удержания НДФЛ, в зависимости от даты выплаты заработной платы сотруднику.

Вариант 1. Окончательный расчет по заработной плате – в следующем месяце

В нашем примере заработная плата за вторую половину января выплачивается 1 февраля.

При выплате аванса в январе уже был применен вычет по НДФЛ (за ребенка по коду 126,127,128), т.к. это была первая выплата дохода сотруднику в расчетном месяце.

При выплате заработной платы за январь, 01.02.2023 программа снова применила вычет по НДФЛ, т.к. расчетный месяц – февраль – исходя из даты выплаты заработной платы.

Поэтому так важно проверить правильность отражения этой даты в документе начисления. По умолчанию программа подставит дату выплаты из учетной политики.

Таким образом, двукратное применение вычета при расчете заработной платы в нашем примере не является ошибкой, т.к. по новым нормам законодательства с 1 января 2023 года дата фактического получения дохода в денежной форме в виде оплаты труда определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (п.п.1.п.1 ст. 223 НК).

В справке 2-НДФЛ заработная плата за январь в таком случае будет отражена по двум строкам – январь и февраль. Вычет будет применен дважды.

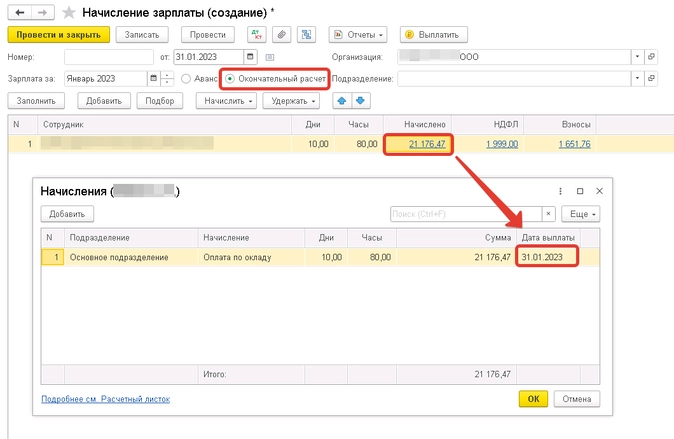

Вариант 2. Окончательный расчет по заработной плате – в последний день месяца

В нашем примере заработная плата за вторую половину января выплачивается 31 января.

При выплате аванса в январе уже был применен вычет по НДФЛ (за ребенка по коду 126,127,128), т.к. это была первая выплата дохода сотруднику в расчетном месяце.

При выплате заработной платы за январь, 31.01.2023 программа применила вычет по НДФЛ в однократном размере, т.к. и аванс, и зарплата выплачены в одном месяце – в январе.

Нужно вручную поправить дату выплаты зарплаты в документе начисления. При сохранении данных программа пересчитает НДФЛ.

Этот вариант подходит только в случае, если заработная плата действительно выплачена в январе. Если руководитель подпишет подготовленные бухгалтером документы на следующий день – 1 февраля, то расчет уже не будет корректным.

В документы нужно будет внести правки в соответствии с вариантом 1, рассмотренным выше.

- Главная

- Правовые ресурсы

- Подборки материалов

- Излишне предоставленный стандартный вычет

Излишне предоставленный стандартный вычет

Подборка наиболее важных документов по запросу Излишне предоставленный стандартный вычет (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Ещё…

Судебная практика: Излишне предоставленный стандартный вычет

Открыть документ в вашей системе КонсультантПлюс:

Постановление Седьмого арбитражного апелляционного суда от 20.08.2021 N 07АП-6610/21 по делу N А45-2047/2021

Требование: О признании незаконным бездействия налогового органа, выразившегося в невозврате излишне уплаченного НДФЛ, обязании возвратить обществу излишне уплаченный НДФЛ.

Решение: В удовлетворении требования отказано.Поскольку общество не представило налоговому органу, а также суду при рассмотрении дела достаточных доказательств по размеру выплаченного и удержанного в соответствующих периодах дохода, суммах примененных стандартных, социальных и имущественных вычетов в отношении работников и другие доказательства, подтверждающие излишнюю уплату налога, то есть, не доказало наличие переплаты по НДФЛ, а также факт того, что указанная переплата не является излишне удержанной и уплаченной суммой налога на доходы физических лиц, и подлежит зачету или возврату по правилам статьи 78 НК РФ, оснований для удовлетворения требований не имеется. Надлежащих доказательств, подтверждающих наличие переплаты по НДФЛ.

Статьи, комментарии, ответы на вопросы: Излишне предоставленный стандартный вычет

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как получить стандартный налоговый вычет по НДФЛ за прошедшие периоды?

(«Электронный журнал «Азбука права», 2022)Если в течение календарного года вы не обращались к работодателю за получением стандартного налогового вычета и таковой вам не предоставлялся, или вычет был предоставлен в меньшем размере, чем полагается, вы вправе по окончании года получить стандартный вычет за прошлый период и вернуть излишне уплаченный НДФЛ, обратившись в налоговый орган. При этом следует учитывать, что воспользоваться вычетом по доходам за истекший календарный год вы можете не позднее трех лет после его окончания (п. 7 ст. 78, ст. 216, п. 4 ст. 218 НК РФ).