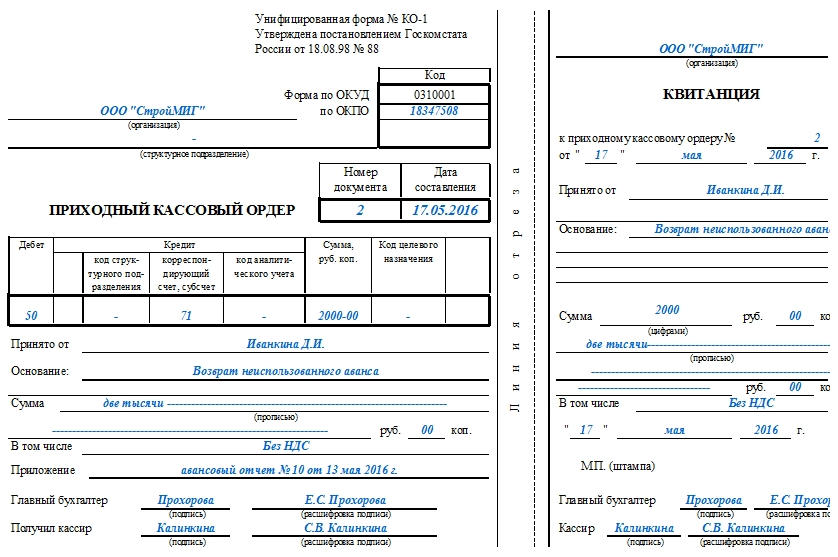

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

ФАЙЛЫ

Скачать пустой бланк приходно-кассового ордера .xlsСкачать образец заполнения приходно-кассового ордера .xls

Правила оформления приходно–кассового ордера

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Чтобы исправить ошибку в кассовом чеке, нужно сформировать чек коррекции или возврата. Выбор зависит от формата фискальных данных (ФФД). Если вы не провели расчёт через онлайн-кассу, всё проще — нужен чек коррекции, но нюансы тоже зависят от ФФД. Разбираемся, как сделать все правильно и избежать штрафа.

Оглавление

- В каком случае за ошибку не оштрафуют

- При чем здесь формат фискальных данных

- Какой чек сформировать, если допустили ошибку

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Часто задаваемые вопросы

- Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 14.5 КоАП РФ).

Штрафа можно избежать, если соблюдены два условия:

- Нарушение исправили раньше, чем ФНС узнала о нем сама.

- В ФНС предоставили сведения и документы, достаточные для установления правонарушения.

![]()

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, в ФФД 1.1 и 1.2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

Полный перечень реквизитов чеков коррекции приведен в Приказе ФНС от 14.09.2020 ЕД-7-20/662@. Для ФФД 1.05 — в таблице 27, для ФФД 1.1 — в таблице 65, а для ФФД 1.2 — в таблице 120.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Какой чек сформировать, если допустили ошибку

![]()

Чек на возврат или чек коррекции можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

Алгоритм для ФФД 1.05

ФФД 1.05 задуман, как переходный формат, в нем есть ряд особенностей отличающих его от последующих версий. Одно из самых заметных отличий — это усеченный реквизитный состав чека коррекции: в нем могут отсутствовать данные о предмете расчета, нельзя указать признак расчета «Возврат прихода» и «Возврат расхода». Поэтому для исправления ошибки в чеке, в ФФД 1.05 не применяют чек коррекции, в нем просто не хватает нужных реквизитов. Для исправления ошибки в формате 1.05 используют чеки на возврат.

Сначала нужно отменить ошибочный чек, для это сформируйте чек на возврат:

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, поэтому его может не быть в кассовом ПО (Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные. В правильном чеке тоже укажите ФПД первого чека с ошибкой в дополнительном реквизите чека (тег 1192).

Когда сформируете корректный чек, обязательно сообщите об этом в ФНС. В заявлении опишите ошибку, опишите, как ее исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Описания должно хватить для идентификации каждого конкретного расчета. На подачу заявления есть три дня с момента формирования исправляющего чека. Подать заявление можно через кабинет ККТ на сайте ФНС. Налоговая может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

![]()

Контролируйте кассы с помощью ОФД от Контура и вовремя исправляйте ошибки кассиров. Получите 3 месяца бесплатно.

Отправить заявку

Алгоритм для ФФД 1.1 и для 1.2

В ФФД 1.1 и 1.2 чек корррекции содержит полный набор реквизитов и позволяет исправить любые ошибки в чеке. Отправив его в ФНС, вы предоставите информацию, достаточную для установления факта нарушения. Правила исправления ошибок одинаковы для обоих форматов.

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

| Реквизит и тег | Что указать |

|---|---|

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС. Или «1» или «по предписанию», если делаете исправление по предписанию налоговой |

| Основание для коррекции (1174), включает в себя: | |

| Дата совершения корректируемого расчета (1178) | Когда отбили неправильный чек |

| Номер предписания налогового органа (1179) | Нужно указать, только, если коррекция расчета осуществляется по предписанию ФНС |

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, основание для коррекции и дата — все, как в чеке коррекции (см. таблицу выше).

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

![]()

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркета напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции.

Выбрать кассу

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату документа основания для коррекции. Напомним, что в чеке коррекции в ФФД 1.05 может не быть информации о проданном товаре. В связи с этими особенностями допускается сформировать такой чек на общую сумму, а не оформлять отдельный чек на каждый расчет (Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Но в обязательном порядке в дополнение к чеку нужно предоставить в налоговую документы, позволяющие инспектору идентифицировать каждую продажу, произведенную без ККТ: акт или реестр, в котором перечислены расчеты без кассы. Иначе не получится добиться освобождения от штрафа.

Алгоритм для ФФД 1.1 и ФФД 1.2

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС РФ от 14.09.2020 N ЕД-7-20/662@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 и 1.2 — чеком коррекции. Поскольку самым массовым форматом до сих пор является 1.05, расскажем на его примере. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@. Перечислите фискальные признаки чеков: ошибочного и отменяющего его чека в сопроводительных документах.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

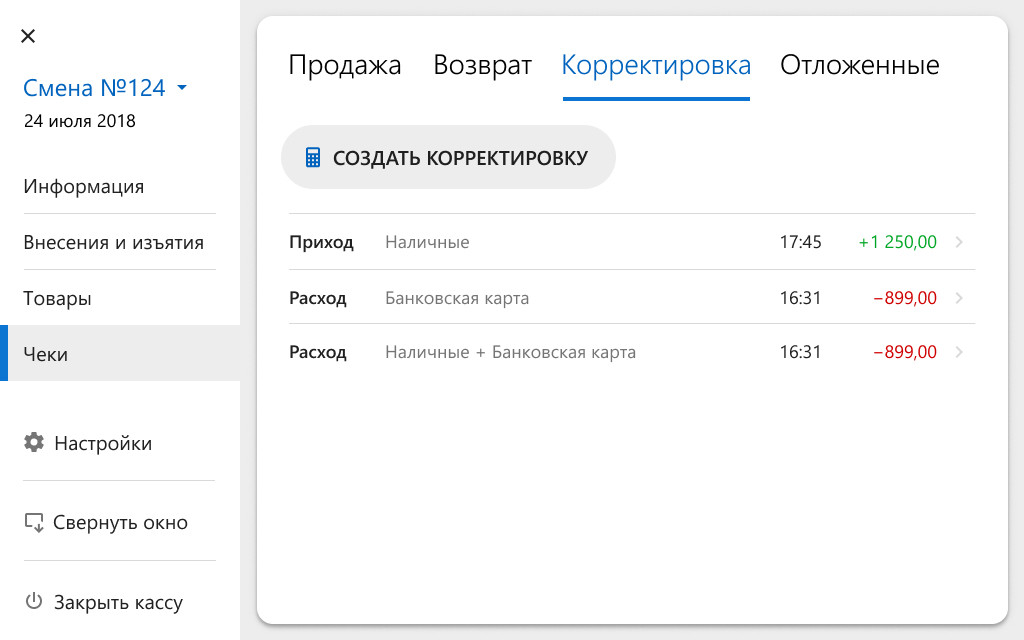

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

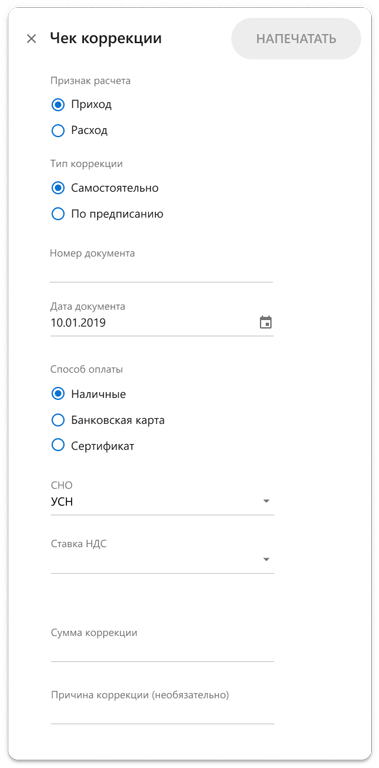

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

21.08.2017

Сапер, согласно поговорке, ошибается лишь один раз. Для бухгалтера ошибка в большинстве случаев не столь критична. Но только если ее вовремя исправить. Как именно? Исправлять бухгалтерские ошибки следует по правилам, установленным нормативными документами. Универсального подхода к решению этой проблемы не существует.

Обсудим способы исправления ошибок в документах, оформленных на бумажных носителях. Ошибиться можно при составлении первичного учетного документа, регистра бухгалтерского учета, формы бухгалтерской отчетности, налоговой декларации или расчета. При этом исправлению поддается не каждый документ. В некоторых случаях его придется оформлять заново.

Первичные учетные документы

Часть 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» допускает исправления в первичных учетных документах с оговоркой: «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

В какие первичные документы не вносят исправления

Сначала разберемся, в какие первичные документы вносить исправления нельзя.

Во-первых, не подлежат исправлению кассовые документы – приходные и расходные кассовые ордера (п. 4.1, п. 4.7 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»). Иные документы, создаваемые в процессе ведения кассовых операций (например, кассовую книгу), исправлять можно.

Помимо кассовых ордеров, недопустимо исправлять бланки строгой отчетности. Пункт 10 Постановления Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» гласит: бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Наконец, не допускаются ошибки в банковских документах (п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н). Так, исправление в платежном поручении банк воспримет как нарушение целостности распоряжения на перевод денежных средств. Распоряжение с таким дефектом исполнению не подлежит (п.п. 2.1.–2.4 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П).

В какие первичные документы можно вносить исправления

В иных случаях исправления в «первичку» вносить можно. На основании Федерального закона «О бухгалтерском учете» исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Между тем из данной лаконичной формулировки неясно:

- можно ли ошибочную запись замазать корректирующим средством;

- кто подпишет исправления в отсутствие работника, допустившего ошибку.

Давайте разбираться.

На основании Федерального закона «О бухгалтерском учете» (ч. 1 ст. 30) правила ведения бухгалтерского учета, утвержденные уполномоченными федеральными органами исполнительной власти до принятия данного закона, применяются в части, ему не противоречащей.

Порядок исправления ошибок в первичных документах был установлен Положением о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105). Пункты 4.1–4.3 Положения разъясняют:

- в тексте и цифровых данных первичных документов подчистки и неоговоренные исправления не допускаются;

- для исправления ошибки в первичных документах зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы;

- зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное;

- исправление ошибки в первичном документе должно быть оговорено надписью «исправлено».

Актуальность данного порядка подтверждена письмом Минфина России от 31.03.2009 № 03-07-14/38.

Обратите внимание

Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (Письмо Минфина России от 04.02.2015 № 03-03-10/4547).

А если под исправлением невозможно поставить подпись работника, составившего документ? Предположим, он уволился, заболел, находится в командировке или в отпуске.

Нормативными документами данный вопрос не урегулирован. Поэтому способ внесения исправлений при таких обстоятельствах компания вправе разработать самостоятельно (письмо Минфина России от 22.01.2016 № 07-01-09/2235).

Так, перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности…). В этот же перечень можно включить лиц, уполномоченных на подписание исправлений за отсутствующего работника. Например, можно оговорить, что исправления подписывает то же лицо, которое наделено правом подписывать аналогичные документы.

Отдельные авторы предлагают производить исправления на основе доверенности. Но мы эту точку зрения не разделяем. Дело в том, что доверенность – инструмент гражданско-правовых отношений. Между тем трудовая функция подлежит личному исполнению (ст. 15 ТК РФ). Примечательно, что в Трудовом кодексе термин «доверенность» вообще не упоминается. Кроме того, в доверенности в качестве представителя необходимо указать конкретное лицо (п. 1 ст. 185 ГК РФ). А в ситуации прекращения трудового договора с работником это заведомо невозможно.

Поскольку ведение бухгалтерского учета организует руководитель экономического субъекта, именно он полномочен на принятие решений о том, кто именно подпишет исправления вместо отсутствующего работника. Да и вообще: где это видано, чтобы работник самостоятельно назначал себе «заместителя»?

Корректирующий документ

Для составления «первички» вы вправе использовать форму универсального передаточного документа (УПД). Если возникла необходимость его исправить – воспользуйтесь формой универсального корректировочного документа (УКД) на основе формы корректировочного счета-фактуры, рекомендованной ФНС России письмом от 17.10.2014 № ММВ-20-15/86@.

Счета-фактуры

Порядок исправлений счетов-фактур определен постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п. 7 разд. II приложения № 1).

В зависимости от характера ошибки вам придется либо составить новый счет-фактуру – корректирующий, либо внести исправления в имеющийся. В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются. Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами.

Например, если в счете-фактуре неверно указано наименование реализуемого товара, то необходимо составить новый счет-фактуру. В противном случае налогоплательщик утрачивает право на вычет НДС (письмо Минфина России от 14.08.2015 № 03-03-06/1/47252).

Регистры бухгалтерского учета

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

P. S. В общем, не ошибается лишь тот, кто ничего не делает.

Источник: Бухгалтерия.ру

При поступлении наличных денег в кассу организации оформляется приходный кассовый ордер. Скачать бланк (word и excel) можно ниже. ПКО заполняют, например, при возмещении ущерба, реализации имущества компании, поступлении денег от учредителя и т.д.

Бланк приходного кассового ордера 2023: скачать бесплатно

У приходного кассового ордера есть унифицированная форма КО-1 (ОКУД 0310001). Она обязательна для всех компаний. У нас можно бесплатно скачать бланк приходного кассового ордера 2023 в разных форматах. Выбирайте удобный для себя. Можете скачать бланк ПКО в excel. Укажите данные о компании в шапке документа, а потом просто вписывайте сведения о платеже.

Скачать бланк ПКО в Excel

Ниже есть заполненный приходный кассовый ордер — посмотрите образец и проверьте себя.

Документ составляют в одном экземпляре. Бланк состоит из двух частей: самого ордера и квитанции к ПКО, которую надо оторвать и отдать человеку, внесшему в кассу деньги.

Приходный кассовый ордер заполняют, когда в кассу поступают деньги в качестве:

- оприходования выручки,

- возврата подотчетных средств,

- получения денег с банковского счета,

- возврата заимствованных наличных,

- поступления средств в уставный капитал.

Приходный кассовый ордер: образец заполнения 2023

ПКО можно заполнить от руки или на компьютере. Оформлять его несложно. Можете бесплатно скачать актуальный в 2023 образец приходного кассового ордера и просто подставить свои данные.

Скачать бесплатно образец приходного кассового ордера 2023

Начинать оформление приходного кассового ордера нужно с первой части бланка. Туда надо вписать:

- Название организации с указанием ее организационно-правовой формы (ИП, ООО, ЗАО, ОАО).

- Структурное подразделение. Это поле надо заполнять, если деньги поступают от сотрудника организации, если от другого юрлица — ставьте прочерк.

- Код по ОКПО.

- Номер ордера и дату заполнения.

Во вторую часть впишите сведения о поступлении денежных средств:

- В графы «Дебет» и «Кредит» — номера счетов, по которым идет движение денежных средств.

- В поле «Сумма руб., коп» — сумму поступивших денег цифрами. Рубли и копейки разделите запятой (например, «100,50»).

- В ячейку «Код целевого назначения» — код назначения принятых денег, если он используется в компании.

- Полностью напишите ФИО человека, от которого поступили деньги.

- Укажите основание для поступления денег, например, возврат аванса, оплата по договору и т.д.

- В строку «Сумма» опять впишите сумму поступивших денег, но уже прописью, копейки — цифрами.

Поставьте прочерк в свободном месте этой строки после указания суммы прописью — тогда в документ нельзя будет ничего дописать.

- Если не работаете с НДС, в строке «В том числе» напишите «Без НДС». В противном случае — соответствующий размер налога.

- Укажите документы, на основании которых заполняли ПКО. Например, отчет кассира или авансовый.

Подписывает ПКО главный бухгалтер и кассир, принявший деньги. Печать ставить не обязательно. Мы подготовили нужный в 2023 образец заполнения приходного кассового ордера — в нем выделены все обязательные для заполнения графы и поля.

Кассир вправе составить общий РКО в конце дня на всю сумму. Главное — подтвердить ее кассовыми чеками или БСО. Например, подотчетник вернул долг за аванс. Чек в этом случае не выдается — значит, включить эти деньги в общий ПКО нельзя.

Кроме основной части приходного кассового ордера (формы КО-1), нужно оформить и квитанцию. Она заполняется аналогично. Квитанция к ПКО должна содержать:

- название компании,

- номер и дату,

- ФИО человека, который внес деньги в кассу,

- основание и сумму (прописью и цифрами).

После того как квитанцию подписали главбух и кассир, нужно оторвать ее по линии разреза и отдать тому, кто передал деньги.

Если приходный ордер оформили в электронном виде, кассир может отправить квитанцию по просьбе того, кто внес деньги, на его e-mail.

Рекомендуем вам скачать образец заполнения приходного кассового ордера 2023, распечатать и отдать кассиру. Приложите к нему и инструкцию по заполнению. Тогда пример заполнения ПКО будет всегда перед глазами.

Ошибки, помарки и исправления допускать нельзя. Если это случилось — переоформите приходно-кассовый ордер. Скачать бланк ПКО в word или excel можно здесь >>.

Вы можете заполнить приходный кассовый ордер онлайн в МоемСкладе — это быстро, удобно, бесплатно и гарантирует отсутствие ошибок.

ПКО: заполнить онлайн

Укажите информацию о компании и контрагенте, впишите сумму и основание ПКО — все остальное сделает сервис, а вы получите заполненный приходный кассовый ордер.

В МоемСкладе ПКО создается автоматически после закрытия смены и формирования Z-отчета на торговой точке. Вы можете скачать список приходных ордеров за весь период работы — в нем есть даты, контрагенты и суммы, в том числе и итоговая по всем документам, что удобно для отчетности. Кроме ПКО, заполнить онлайн в МоемСкладе можно и другие формы, например, РКО или отчет о движении денежных средств.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Ниже мы ответили на часто задаваемые вопросы о применении и оформлении приходного кассового ордера.

Используется ли квитанция к приходному кассовому ордеру как подтверждение оплаты?

Нет. Доказательством оплаты будет кассовый чек. Квитанция к ПКО подтверждает факт внесения денег для того, кто их внес.

Нужно ли указывать в приходном кассовом ордере код целевого назначения?

Код целевого назначения в приходном кассовом ордере указывают только при целевом финансировании. Если этого нет, поставьте прочерк. Читайте инструкцию, как заполнить приходный кассовый ордер. Образец заполнения смотрите здесь >>

В каком формате лучше скачать приходный кассовый ордер: word или excel?

Разницы нет. Выбирайте тот формат, в котором вам удобнее работать.

Можно ли распечатать бланк приходного ордера из МоегоСклада?

Да. Оформление приходного кассового ордера в МоемСкладе занимает меньше минуты. Заполните информацию о платеже, а сервис все сделает за вас.

Форма ПКО стандартная для всех или можно разработать свою?

Свой ПКО разрабатывать нельзя. Для всех компаний обязателен приходный кассовый ордер по форме КО-1. Использовать только его предписывает указание Банка России от 11.03.2011 № 3210-У. Бесплатно скачать актуальный в 2023 бланк приходного кассового ордера можно здесь >>

Сейчас актуальность вопроса о внесении исправлений в кассовые документы объясняется тем, что кассовые операции ‒ связующее звено между другими хозяйственными операциями. Чёткие расчёты способствуют высокой скорости оборачиваемости средств, своевременному их поступлению, а следовательно, эффективной работе предприятия.

Нередко бухгалтеры и кассиры задаются вопросом, можно ли вносить исправления в кассовые документы, что делать, если допущена ошибка. На эти вопросы в своей статье отвечает эксперт «ЧТОДЕЛАТЬКОНСАЛТ».

На практике кассовые операции оформляются следующими документами:

— расходным кассовым ордером (РКО);

— приходным кассовым ордером (ПКО).

Остальные формы по учёту кассовых операций (например, журнал регистрации приходных и расходных кассовых документов, кассовая книга, книга учёта принятых и выданных кассиром денежных средств, кроме ПКО и РКО) не относятся к числу кассовых документов. Следовательно, кассовыми документами являются только расходный кассовый ордер и приходный кассовый ордер.

Часто на практике возникает вопрос, можно ли вносить исправления в кассовые документы, если допущена ошибка. Согласно подп. 4.7 п. 4 Указания Банка России от 11.03.2014 № 3210-У исправления в ПКО и РКО не допускаются.

Если исполнитель допустил ошибку при заполнении кассового приходного или расходного ордера, какие-либо исправления вносить в подобные бумаги категорически запрещается.

В РКО и ПКО не допускается наличие каких-либо закрашиваний, зачеркиваний и прочих корректировок в случае, если допущена ошибка.

Забракованный, испорченный документ не может применяться для выполнения расходной/приходной транзакции с наличностью.

Поэтому очень важно соблюдать установленные правила при оформлении кассовых документов, чтобы в итоге не допускать ошибки при их составлении. Ознакомимся с наиболее важными моментами при заполнении кассовых документов.

Кассовые операции оформляются кассовыми документами, такими как ПКО и РКО.

Формы этих документов утверждены Постановлением Госкомстата России от 18.08.1998 № 88 и являются обязательными к применению (ст. 34 Закона о Банке России, подп. 4.1 п. 4, пп. 5, 6 Указания № 3210-У, Информация Минфина России № ПЗ-10/2012).

Кассовые документы (ПКО и РКО) оформляются одним из следующих лиц (подп. 4.2 п. 4 Указания № 3210-У):

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определённым в распорядительном документе. Если заключён договор о ведении бухучёта со специализированной организацией, ПКО и РКО оформляются её должностным лицом; если такой договор заключён с физическим лицом ‒ этим физическим лицом;

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Как правильно оформить расходный кассовый ордер?

Оформляйте РКО по унифицированной форме № КО-2 в одном экземпляре (Указания по применению и заполнению форм первичной учётной документации по учёту кассовых операций, утверждённые Постановлением Госкомстата России от 18.08.1998 № 88).

В строке «Основание» в РКО нужно отразить содержание хозяйственной операции. Например, по данной строке может быть указано: «выдано под отчёт на командировочные расходы»; «выдано под отчёт на покупку канцтоваров»; «заработная плата за вторую половину мая 2022 г.» и т. п.

В строке «Приложение» РКО нужно перечислить номера и даты составления прилагаемых к РКО документов.

Не знаете, как лучше разрешить ситуацию? Аналитические материалы помогут разобраться.

подробнее

Как правильно оформить приходный кассовый ордер и квитанцию к нему?

ПКО и квитанцию к нему оформляют в одном экземпляре по унифицированной форме № КО-1.

В ПКО и квитанции к нему, в частности, нужно указать:

- в строке «Основание» ‒ содержание хозяйственной операции;

- в строке «В том числе» ‒ сумму НДС цифрами, а если операция НДС не облагается – «без налога (НДС)».

Также в ПКО в строке «Приложение» укажите номера и даты составления прилагаемых документов.

Часто возникает вопрос, можно ли выдавать квитанцию к ПКО вместо бланка строгой отчётности (БСО). Выдавать квитанцию к ПКО вместо БСО при наличных расчётах с населением за оказанные услуги вы не можете.

БСО, сформированные с использованием ККТ, должны содержать обязательные реквизиты, установленные п. 1 ст. 4.7 Закона о применении ККТ. В квитанции к ПКО, составленной по унифицированной форме № КО-1 (обязательной к применению), некоторые из них отсутствуют. Таким образом, она не может заменить БСО, поскольку не соответствует требованиям, предъявляемым к БСО.

Подписи в кассовых документах (РКО и ПКО)

Право подписи кассовых документов (ПКО и РКО) имеют главный бухгалтер или бухгалтер (при их отсутствии ‒ руководитель), а также кассир. Если руководитель самостоятельно ведёт кассовые операции и оформляет кассовые документы, он же эти документы и подписывает (подп. 4.3 п. 4 Указания № 3210-У).

Образцы подписей лиц, уполномоченных подписывать кассовые документы, надо выдать кассиру для сверки с подписями на кассовых документах, оформляемых на бумажном носителе. Если руководитель сам ведёт кассовые операции и оформляет кассовые документы, образцы подписей оформлять не нужно (подп. 4.4 п. 4 Указания № 3210-У).

В расходном кассовом ордере подпись руководителя предусмотрена унифицированной формой № КО-2 наряду с подписями главного бухгалтера и кассира. Однако она обязательна только в случаях, когда главный бухгалтер (бухгалтер) отсутствует или руководитель самостоятельно ведёт кассовые операции и оформляет кассовые документы (подп. 4.3 п. 4 Указания № 3210-У).

Надо ли проставлять штамп на кассовых документах (ПКО и РКО)?

Обязательно проставлять оттиск печати (штампа) необходимо только на квитанции к ПКО (подп. 5.1 п. 5 Указания № 3210-У). Он должен содержать реквизиты, подтверждающие проведение кассовой операции (подп. 4.4 п. 4 Указания № 3210-У). Конкретный перечень реквизитов печати (штампа) нормативно не определён. Это может быть штамп (печать) с указанием наименования организации, её ИНН, со словом «Получено».

Ставить оттиск печати (штампа) на РКО необязательно.

Порядок выдачи наличных денег из кассы организации

Выдачу наличных денег из кассы оформите РКО.

Чтобы выдать наличные деньги из кассы по РКО, кассиру необходимо сделать следующее (подп. 6.1, 6.2 п. 6 Указания № 3210-У):

- проверить в РКО:

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии ‒ наличие подписи руководителя) в расходном кассовом ордере и её соответствие образцу (кроме случая, когда руководитель сам ведёт кассовые операции и оформляет кассовые документы);

- соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

- проверить наличие перечисленных в РКО подтверждающих документов;

- удостовериться в том, что наличные деньги выдаются лицу, указанному в РКО (расчётно-платежной ведомости, платёжной ведомости);

- получить подпись лица, которому выдаются деньги, на РКО;

- выдать деньги получателю, указанному в РКО;

Важно! Выдавать банкноты, имеющие одно или более из повреждений, указанных абз. 6 ‒ 15 п. 2.9 Положения Банка России от 29.01.2018 № 630-П, запрещается. Такие банкноты сдайте в банк (подп. 6.2 п. 6 Указания № 3210-У).

- поставить свою подпись в РКО и приложить к нему оригинал или копию доверенности получателя денег;

- сделать запись в кассовой книге о выданных денежных средствах.

Порядок принятия наличных денег в кассу организации

Чтобы принять наличные деньги в кассу по ПКО, кассиру необходимо сделать следующее (п. 5, подп. 5.1 п. 5 Указания № 3210-У):

- проверить в ПКО и квитанции к нему:

— наличие подписи главного бухгалтера или бухгалтера (при их отсутствии ‒ наличие подписи руководителя) и её соответствие образцу (кроме случая, когда руководитель сам ведёт кассовые операции и оформляет кассовые документы);

— соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

- проверить наличие подтверждающих документов, перечисленных в ПКО;

- пересчитать внесённые наличные деньги и сверить фактически полученную сумму с суммой, указанной в ПКО;

Важно! При приёме наличных денег кассир должен осуществлять контроль их платёжеспособности. Платёжеспособные банкноты и монета Банка России обязательны к приёму. Подробнее см. подп. 5.1 п. 5 Указания № 3210-У.

- убедившись в правильности внесённой суммы, подписать ПКО и квитанцию к нему, проставить на квитанции оттиск печати (штампа), выдать квитанцию вносителю денег;

- сделать запись в кассовой книге о принятых денежных средствах.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

подробнее

Какие ещё существуют формы по учёту кассовых операций (помимо ПКО и РКО)?

Формы документов по учёту кассовых операций, кроме ПКО и РКО, следующие (Постановление Правительства РФ от 18.08.1998 № 88):

|

Форма |

Комментарий |

Обоснование |

|

Журнал регистрации приходных и расходных кассовых документов (унифицированная форма КО-3) |

Форма к применению необязательна. Она может использоваться в целях обеспечения внутреннего контроля совершаемых кассовых операций |

Ч. 1 ст. 19 Закона о бухгалтерском учёте |

|

Кассовая книга (унифицированная форма КО-4) |

Форма обязательна к применению |

Ст. 34 Закона о Банке России, подп. 4.6 п. 4 Указания № 3210-У |

|

Книга учёта принятых и выданных кассиром денежных средств (унифицированная форма КО-5) |

Форма обязательна к применению |

Ст. 34 Закона о Банке России, подп. 4.5 п. 4 Указания № 3210-У |

Поскольку перечисленные документы не являются кассовыми (в отличие от ПКО и РКО), то в них возможно внесение исправлений в случае допущения ошибки, за исключением, когда они оформлены в электронном виде и уже подписаны (подп. 4.7 п. 4 Указания № 3210-У).

См. дополнительную информацию:

Готовое решение: Как оформлять кассовые операции (КонсультантПлюс, 2022) {КонсультантПлюс}

Указание Банка России от 11.03.2014 № 3210-У (ред. от 05.10.2020) «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» {КонсультантПлюс}

{Типовая ситуация: Кассовые документы: оформление и учёт (Издательство «Главная книга», 2022) {КонсультантПлюс}}

Готовое решение: Как учреждению оформлять кассовые операции (КонсультантПлюс, 2022) {КонсультантПлюс}

Готовое решение: Кто обязан вести кассовую книгу и как это делать (КонсультантПлюс, 2022) {КонсультантПлюс}

Заключение

К кассовым документам относятся ПКО и РКО. Если допущена ошибка в кассовых документах, то исправления в ПКО и РКО не допускаются (подп. 4.7 п. 4 Указания № 3210-У). Поэтому важно ознакомиться с порядком заполнения данных кассовых документов. Остальные формы по учёту кассовых операций (журнал регистрации приходных и расходных кассовых документов ‒ унифицированная форма КО-3, кассовая книга ‒ унифицированная форма КО-4, книга учёта принятых и выданных кассиром денежных средств ‒ унифицированная форма КО-5) не относятся к числу кассовых документов. Поскольку перечисленные документы не являются кассовыми (в отличие от ПКО и РКО), то в них возможно внесение исправлений, за исключением случая, когда они оформлены в электронном виде и уже подписаны (подп. 4.7 п. 4 Указания № 3210-У).

Вопрос

Какой предусмотрен штраф для организации, если на выдачу денег из кассы не был составлен расходный кассовый орден?

Ответ

Если установят, что на какие-то выдачи из кассы нет РКО, то оштрафуют организацию на сумму от 40 000 до 50 000 руб., должностное лицо ‒ на сумму от 4000 до 5000 руб. (абз. 3 п. 4.6 Указания № 3210-У; ч. 1 ст. 15.1 КоАП РФ).

Вопрос

Можно ли вносить исправления в кассовую книгу, если допущена ошибка?

Ответ

Если вы оформляете кассовую книгу на бумажном носителе (то есть ведёте её от руки или распечатываете на компьютере), то исправить записи в ней возможно. При внесении исправления укажите его дату, а также фамилии, инициалы и подписи кассира и бухгалтера (подп. 4.7 п. 4 Указания № 3210-У). Если кассовая книга ведётся в электронном виде, после её подписания внесение исправлений не допускается (подп. 4.7 п. 4 Указания № 3210-У).

Вопрос

Как внести изменения в книгу учёта принятых и выданных кассиром денежных средств, если допущена ошибка?

Ответ

В книгу учёта принятых и выданных кассиром денежных средств, оформленную в электронном виде, запрещается вносить исправления после её подписания, что следует из подп. 4.7 п. 4 Указания № 3210-У. В то же время если указанная книга ведётся в бумажном виде, то в неё можно внести исправления. При этом исправление в бумажной книге учёта принятых и выданных кассиром денежных средств должно содержать дату исправления, фамилии и инициалы кассира и старшего кассира, которые должны быть заверены подписями обоих кассиров.

Взаимодействуйте уверенно с надзорными органами и органами власти.

подробнее

Автор: старший экономист-консультант «ЧТОДЕЛАТЬКОНСАЛТ» Екатерина Дугина

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru