Главным фактором роста эффективности производства является повышение качества выпускаемой продукции, которое одновременно с этим является решающим условием конкурентоспособности предприятия на внутреннем и внешнем рынках. Повышение технического уровня и качества продукции оказывают существенное влияние на экономику, конкурентоспособность отечественных товаров и уровень жизни населения страны. В этом залог развития всей экономики и повышения жизненного уровня народа России.

Рост технического уровня и качества выпускаемой продукции является характерной чертой работы предприятий. В условиях ухода от сырьевой зависимости и развития перерабатывающего производства высокое качество российской продукции тем более служит решающим фактором успеха на фоне преобладающей неценовой конкуренции и насыщенного рынка западными товарами. И дело не только и не столько в импортозамещении, сколько в создании жесткой конкуренции западным товарам, что является на сегодня важнейшей стратегической задачей развития страны, напрямую влияющей на рост ВВП и наполнение государственного бюджета.

Что такое брак

Сегодня брак на производстве является серьезным тормозом развития предприятий. Процент брака в России по разным оценкам составляет от 5–10 до 40–50 % в зависимости от отраслевой принадлежности предприятий, применяемого оборудования и технологий. Большой процент брака снижает производительность труда, которая в России и так невелика, поскольку бракованная продукция отвлекает дополнительные ресурсы на устранение дефектов, либо идет в лом как не подлежащая исправлению. Получается, что все вложенные в ее производство деньги оказались пустыми затратами.

К слову сказать, производственный брак – это изделия, детали, услуги, узлы, полуфабрикаты, имеющие качество, не соответствующее техническим условиям или стандартам. Их нельзя применять по назначению или можно эксплуатировать только после исправления дефектов.

Отметим, что в каждой отрасли промышленности свои виды брака. Например, в нефтепереработке и нефтехимии браком в производстве в основном считаются такие продукция или полуфабрикаты, которые не соответствуют по качеству установленным стандартам или техническим условиям и требуют для своего исправления дополнительной (повторной) переработки. На предприятиях черной и цветной металлургии браком считается продукция, технические показатели которой (качество, геометрические размеры, форма и пр.) не соответствуют показателям, установленным стандартом или техническим условиям, и которая не может быть использована по своему прямому назначению, либо принята по другим стандартам или техническим условиям (по химсоставу, механическим свойствам, размеру, форме, весу, отделке, допускам и т. д.), либо может быть использована лишь после исправления.

Классификация брака устанавливает следующие его виды:

— Исправимый. Изделия в этом случае можно использовать после устранения недостатков.

— Окончательный. Изделие исправить нельзя или устранение дефектов экономически нецелесообразно.

— Внутренний. Такой производственный брак выявляется до отправки продукции на реализацию.

— Внешний. Этот производственный брак обнаруживается потребителями.

В большинстве случаев даже малейший брак на предприятии может спровоцировать потерю сырья и негативно сказаться на общем финансовом состоянии организации. Такой брак может привести и к другим более серьезным проблемам, связанным с ростом репутационных (комплаенс) рисков и потерей имиджа предприятия.

Почему же возникает производственный брак, какие причины влияют на это и какие мероприятия следует провести, чтобы сократить или исключить его появление? Ответы на эти вопросы лежат в плоскости полноценного внедрения систем менеджмента качества (СМК) по МС ИСО 9001 и подходов инновационного менеджмента на предприятии [1–3]. При управлении качеством необходимо постоянно «мониторить» несколько направлений деятельности:

1. Проблема качества должна быть постоянно в поле зрения руководства. Все отговорки про устаревшее оборудование не должны приниматься во внимание. Проблемы качества продукции имеют место при работе как на старом, так и на новейшем оборудовании, и связаны они с неверной кадровой политикой, неэффективной работой персонала, неправильной настройкой оборудования.

2. Анализировать все случаи появления брака для выявления коренных причин. Нахождение таких причин для каждой группы схожих случаев позволит проводить профилактические мероприятия и предотвратить появление брака в будущем.

3. Поддерживать постоянный темп внедрения мероприятий по предотвращению брака, проводить системную работу, даже если это потребует не один год. Устранив самые значимые проблемы, удастся значительно сократить вероятность производственного брака.

Известно, что основная доля брака происходит по вине работника, т. е. пресловутый человеческий фактор влияет на конкурентоспособность предприятия в большей степени, чем технологическая и техническая оснащенность предприятия.

Причины брака

Выделяют 5 основных групп причин брака1:

1. Некачественное сырье.

2. Нестабильная работа оборудования.

3. Технология производства.

4. Условия работы персонала.

5. Непрофессионализм и безответственность рабочих.

Рассмотрим каждую группу по отдельности, выделяя направления борьбы с ними.

1. Сырье:

— выясните, откуда у вас некачественное сырье;

— организуйте контроль качества на этапе поступления сырья в производство;

— включите в договор с поставщиками пункт о существенном штрафе при обнаружении некачественного сырья.

2. Оборудование:

-установите сроки технического обслуживания и ремонта оборудования через внедрение системы ППР (планово-предупредительных ремонтов), а также персональную ответственность за нарушение сроков и низкое качество работ;

— отслеживайте, на каком из агрегатов производится та или иная продукция. Тогда при обнаружении брака вы легко определите то оборудование, которое нуждается в наладке.

3. Технология производства:

— установите, какие производственные процессы несовершенны и влекут брак;

— каков объем бракованной продукции на том или ином процессе;

— оцените, что можно сделать для устранения брака, но помните, что любое внедрение новой технологии для уменьшения объемов брака должно окупаться.

4. Условия работы персонала:

— организуйте сбор предложений по улучшению производства и условий труда;

— создайте систему мотивации руководства, чтобы эти предложения не забывались, а реализовывались.

5. Непрофессионализм и безответственность рабочих:

— постройте привлекательную для рабочих систему мотивации за работу без брака и систему наказаний для «бракоделов»;

— обяжите сотрудников при поступлении некачественного сырья останавливать работу и ставить в известность своего начальника;

— внедряйте автоматизированные системы управления процессами, чтобы свести к минимуму человеческий фактор.

Как видим, даже беглый анализ причин брака позволяет предложить достаточно эффективные решения для их устранения.

Инновационный разбор проблемы брака

Однако более глубокое погружение в проблему дает системный подход, основанный на ее инновационном разборе, продемонстрированный ранее автором в работах [4–7]. Для рассмотрения проблемы и выявления путей ее решения используем методы инновационного менеджмента, такие как метод Киплинга и диаграмма Исикавы.

Метод Киплинга (метод волшебных вопросов), который, используя вопросы «Кто? Что? Где? Когда? Почему? Как?», позволяет комплексно взглянуть на проблему, понять ее причины и наметить возможные пути решения. Итак, начнем.

Кто задействован в проблеме?

— Высшее руководство предприятия, которое организует всю работу, в т.ч. и вопросы стратегического развития.

— Потребители на российском рынке, которые формируют спрос на продукцию предприятия. На основании их потребностей формируется план производства и количество задействованного в процессе персонала.

— Владельцы процесса, ответственные за формирование портфеля заказов и организацию планирования производства: директор по продажам, начальник отдела маркетинга, начальник отдела планирования и др.

— Владельцы процесса, ответственные за разработку и освоение продукции: конструкторы/технологи/механики, разрабатывающие и проектирующие техническую документацию.

— Владельцы процесса, ответственные за производство: директор по производству, начальники цехов и участков, бригадиры и рабочие.

— Владельцы процесса контроля: директор по качеству, начальник ОВК (отдел внутреннего контроля), начальник ОТК, начальник ЦЗЛ, аудиторы.

— Снабженцы и логисты, обеспечивающие закупки и доставку сырья.

— Поставщики, которые поставляют сырье на предприятие, и др.

Что происходит?

— Низкое качество сырья и, как результат, – брак на выходе!

— Повышенный износ оборудования, частные поломки.

— Потери времени, снижение производительности труда.

— Повышенный расход сырья, энергии, материалов и пр.

— Потеря выгодных потребителей и, как результат, – снижение доходов, снижение зарплаты и пр.

— Снижение имиджа предприятия, потеря авторитета, увольнение людей и пр.

— Потеря мотивации персонала.

— Халатность, недобросовестная работа, снижение качества продукции.

— Низкая квалификация работников, слабые системы обучения и повышения квалификации персонала.

— Недостаток трудовой дисциплины и пр.

Где проявляется проблема?

— У поставщиков, когда им предъявляются претензии по качеству сырья.

— В пунктах входного контроля сырья, в ОВК, ОТК, ЦЗЛ.

— В производственных цехах, которые не могут работать с некачественным сырьем.

— В отделах продаж и финансовом, когда пытаются свести финансовые потоки.

— У конечных потребителей, которые не хотят оплачивать брак.

— В семьях работников предприятия, когда они приносят домой низкую зарплату, вызывая недовольство членов семей, и пр.

Когда возникла проблема и в какие моменты времени она проявляется?

— В момент производства сырья у поставщиков, которые допускают брак.

— При перевозке, погрузочно-разгрузочных работах, упаковке и хранении сырья.

— При входном контроле и испытаниях сырья.

— При технологических переделах продукции, когда проявляется брак.

— При финансовых расчетах, выдаче зарплаты и пр.

Почему появляется брак?

— Некачественный отбор и выбор поставщиков.

— Отсутствие аудита поставщиков 3-й стороной.

— Нехватка денег на более качественное сырье.

— Личная заинтересованность некоторых должностных лиц в работе с конкретными поставщиками (коррупция).

— Неэффективная СМК на предприятии.

— Молчание персонала о некачественном сырье. Пассивная роль мастеров.

— Низкая квалификация персонала.

— Устаревшее технологическое оборудование.

— Несоблюдение требований технологических регламентов.

— Недостаточная мотивация персонала.

— Халатность и недобросовестность персонала.

— Недостаточная ответственность за брак.

— Отсутствие эффективной стратегии развития предприятия и пр.

Как решить проблему?

— Разработка эффективной стратегии развития предприятия, направленной на высокое качество продукции и широкое внедрение инноваций.

— Введение аудита 3-й стороной для всех поставщиков с участием представителей производства от предприятия. Борьба с коррупцией на предприятии.

— Повышение качества доставки, погрузочно-разгрузочных работ, упаковки и хранения сырья.

— Повышение квалификации персонала через создание системы обучения кадров.

— Приобретение нового технологического оборудования.

— Создание системы подачи предложений (СПП) для повышения качества продукции и расшивки «узких» мест.

— Разработка и широкое внедрение инноваций на производстве.

— Модернизация оборудования малыми силами и средствами.

— Совершенствование технологий производства.

— Разработка эффективной системы мотивации персонала, нацеленной на повышение качества продукции и снижение издержек.

— Введение личной ответственности за брак на каждом этапе изготовления продукции.

— Персонификация ответственности (например, клеймо мастера на изделии).

— Внедрение эффективной СМК по МС ИСО 9001.

— Увеличение ОТК размера выборки при входном контроле сырья.

— Повышение активности мастеров и их роли в росте качества продукции и пр.

Вывод: На уровне предприятия основными причинами брака являются некачественное сырье, коррупция при закупках, устаревшее оборудование, отсутствие новых технологий, низкая квалификация кадров, слабая система мотивации персонала, отсутствие эффективной стратегии развития и пр.

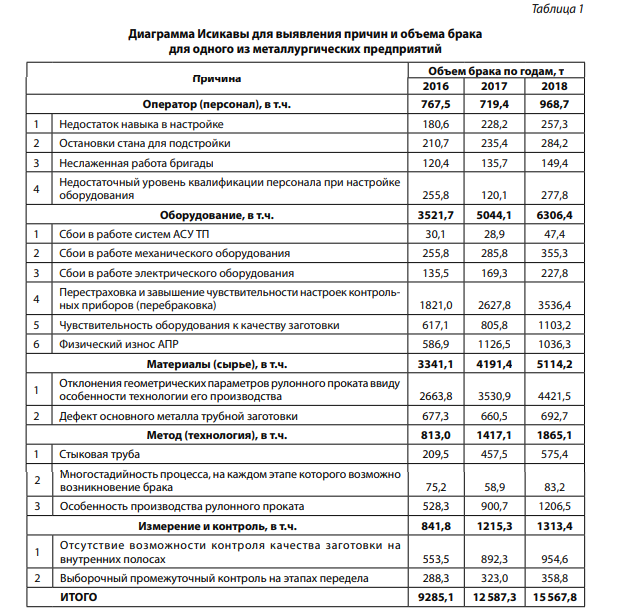

Диаграмма Исикавы дает возможность выявить ключевые параметры процессов, влияющие на появление брака, и установить факторы, влияющие на возникновение дефектов. Причины проблемы структурируются по пяти направлениям (метод 5M): Man (оператор), Machine (оборудование), Material (материал), Method (метод), Measurement (измерение). Ниже представлена диаграмма Исикавы в необычном цифровом виде для одного из металлургических предприятий России (табл. 1), из которой наглядно видны не только сами причины брака, но и объем отбракованной продукции в тоннах, полученной в результате воздействия данной причины.

Такое становится возможным при ведении постоянного журнала отбраковки продукции, куда записываются все происходящие действия, влияющие на появление брака, и объемы самого брака. Ведение таких журналов является необходимым элементом борьбы с браком. Чем четче и детальнее будут фиксироваться все производственные процессы и, главное, те из них, которые ведут к браку, тем точнее будет полученная информация, которую можно напрямую использовать для повышения качества продукции.

Как видно из табл. 1, главные причины брака находятся в двух плоскостях: работа оборудования и материалы (сырье) для обработки. На долю этих блоков приходится более 73 % брака!!! (табл. 2), при том, что это соотношение из года в год практически не меняется, хотя общие объемы отбракованной продукции растут серьезными темпами. Это совсем не шутки. Получается, что, устранив эти причины, можно сократить брак почти в 4 (!!!) раза. Причем в работе оборудования «лидером» является перестраховка и завышение чувствительности настроек контрольных приборов (перебраковка), а в материалах (сырье) «лидер» – отклонения геометрических размеров рулонного проката ввиду особенности технологии его производства.

Из табл. 2 видно, что к работе персонала относится самый маленький процент брака – 6-8 %, что вызывает серьезные вопросы и может привести к ложному выводу о непричастности персонала к качественной продукции. Если разобраться в глубинных причинах брака, то становится ясно, что работа оборудования, занимающая лидерские позиции в «создании» брака, зависит от его настройки и наладки, которые выполняют люди, тот же персонал предприятия. Поэтому недоработки персонала являются коренной причиной некачественной работы оборудования и т. д. То же самое относится и к некачественным материалам (сырью), занимающим 2-е место в «создании» брака. Эти материалы также делают люди и организации, являющиеся поставщиками для нашего предприятия. Поэтому получается, что практически во всех блоках причин персонал является основным источником всех или почти всех проблем, поскольку он, помимо уже упомянутых, определяет методы и технологии работ, и он же осуществляет измерение и контроль результатов.

Из всего вышесказанного можно сделать простой и понятный вывод о том, что персонал является не только главным активом предприятия, но и главным источником брака, снижающим эффективность его работы. Отсюда следует, что борьба с браком – это главным образом борьба за квалификацию персонала. Но и это еще не все. Мало иметь высококвалифицированный персонал, надо еще создать эффективные системы его мотивации, нацеленные на работу абсолютно без брака. В этом залог эффективной работы и развития предприятия [8–10].

Мотивация персонала

Для разработки эффективной системы мотивации персонала мы воспользовались предложениями работников, которые высказывались ими о том, какие дополнения к существующей системе мотивации они хотели бы видеть. Вот обобщенный анализ предложений:

По материальным методам:

— Оплата по результату, который бы учитывал работу работника (бригады, участка, цеха) без брака в виде премий и штрафы за брак, соразмерные получаемому доходу или убытку предприятия.

— Введение премии по качеству, которая бы вручалась публично с переходящим кубком (вымпелом) после подведения итогов отчетного периода (квартал, полугодие и год) за высокие достижения в работе по повышению качества продукции. Это могут быть несколько премий за 1-е, 2-е и 3-е места по разным номинациям (отделам, цехам).

— Доплата за работу в выходные дни, что часто имеет место вследствие необходимости выполнения плана и/или ликвидации последствий брака.

— Материальная поддержка СПП, инноваций и рацпредложений, направленных на снижение брака и повышение качества продукции, а также снижение затрат, рост производительности труда и эффективности производства. При этом размер вознаграждения должен быть пропорционален получаемому эффекту.

— Введение отдельного вознаграждения за создание более комфортных условий труда и экологичности производственного процесса.

По социальному пакету:

— Введение ДМС. Оплата больничных листков по нетрудоспособности на 100 %.

— Оплата санаторно-курортных путевок на 50 %.

— Поощрение здорового образа жизни в виде ежемесячной доплаты некурящим.

— Оплата льготного питания и проезда на работу и обратно.

— Оплата тренажерного зала.

— Выдача беспроцентных ссуд для молодых семей на решение жилищных вопросов.

По моральным методам:

— Награждение корпоративными орденами, медалями, почетными грамотами.

— Возрождение Доски почета (а также Доски позора – для бракоделов).

— Введение именного Клейма мастера за работу без брака длительное время.

— Введение звания «Лучший по профессии» в нескольких ключевых номинациях.

— Расширение числа корпоративных праздников для сплочения коллектива.

— Премирование временем и пр.

5 шагов к работе без брака (алгоритм ликвидации брака)

Обобщая все вышесказанное, можно предложить алгоритм ликвидации брака на предприятии, включающий 5 шагов.

Первый шаг . Постоянно вести журнал отбракованной продукции и регулярно формировать таблицы с указанием всех случаев брака на предприятии, объединяя схожие причины брака в группы (по типу диаграммы Исикавы). Это позволит иметь общую статистику случаев брака за период, а также объемы потерь от них (табл. 1 и 2).

Второй шаг . В ходе проведения анализа необходимо выявить несколько коренных причин, которые регулярно повторяются и приводят к основной доле брака. На них надо сосредоточить основное внимание.

Третий шаг . Создать систему подачи предложений СПП (или постоянных улучшений) на предприятии, направив ее на активизацию мысли новаторов на устранение причин брака, чтобы исключить вероятность повторения наиболее частых из них, дающих максимальные потери.

Четвертый шаг . Разработать и внедрить в работу эффективную систему мотивации персонала (пример приведен выше), ориентированную на сокращение брака, повышение качества продукции и рост производительности труда. В данной системе должен быть соблюден принцип «кнута и пряника», когда предусматривается не только премирование за работу без брака, но и штрафы за брак в зависимости от его объема. Здесь же должны быть предусмотрены стимулирующие меры за подачу предложений в системе СПП и выплату вознаграждений авторам предложений при получении реального экономического эффекта. Это может быть порядка 2–15 % в зависимости от суммы эффекта.

Пятый шаг . Организовать на предприятии постоянный инновационный процесс для повышения качества продукции. Такой процесс должен включать этапы разработки и внедрений инноваций [4, 5], такие как разбор проблемы, генерирование идей, оценка идей, собственно разработка инновации и ее коммерциализация (внедрение). Для этого необходимо обучение персонала специальным приемам, с помощью которых можно относительно легко создавать инновации, приносящие положительный эффект. Поддержать такой процесс можно внедрением системы KPI, куда войдут все ключевые показатели работы сотрудников в зависимости от размера брака и роста качества продукции, при мощной и эффективной системе мотивации персонала.

Реализация такого алгоритма позволит в кратчайшие сроки за 3–6 месяцев сократить объемы брака и реально повысить качество продукции. А в перспективе 1–2 года полностью работать без брака и начать производить инновационную продукцию нового уровня.

И последнее. Хотелось бы отметить высокую роль СМК по ИСО 9001 в решении проблемы брака. Здесь нужно выделить два приоритетных направления:

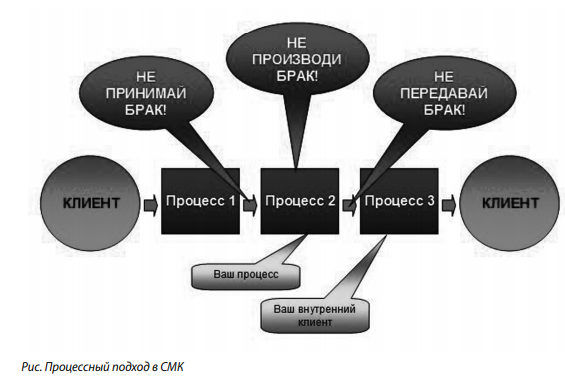

1. Внедрение процессного подхода (рис.), при котором идет прием заготовки для технологического передела от внутреннего поставщика (процесс 1), затем в ходе процесса 2 эта заготовка перерабатывается и затем передается внутреннему потребителю (процесс 3). При этом качество заготовки определяет не ОТК, а сами владельцы процессов. И они вправе не принимать бракованную продукцию от своих клиентов, что будет серьезным тормозом браку.

2. Работу с внешними поставщиками, сырье которых, как мы помним, является главной причиной брака, необходимо строить по принципу взаимовыгодных отношений. А чтобы это работало, нужно регулярное проведение аудита поставщиков 3-й стороной с участием представителей производства предприятия, которые с этим сырьем будут непосредственно работать.

Вот тогда проблема брака будет точно решена.

3 основных заблуждения при управлении качеством на предприятии

1. Решать проблемы качества может лишь организация. Руководители производств и

технологи на предприятии довольно часто жалуются – вынуждены работать с

оборудованием, которое уже ощутимо устарело. Этим обстоятельством также

аргументируют брак на предприятии, утверждая – покупка нового оборудования

позволит избавиться от проблем с качеством продукции. Однако не каждое

предприятие располагает ресурсами для модернизации, поэтому приходится

откладывать эту проблему. По своему опыту можем утверждать – в большинстве

случаев можно и без значительных инвестиций добиться модернизации и роста

качества, с налаживанием более эффективных производственных процессов. Да и

статистика подтверждает – нередко предприятия с новейшим оборудованием в своей

отрасли сталкиваются с еще более существенными проблемами качества продукции.

2. Сложно выявить, чем именно вызван брак на предприятии — типичный ответ

технологов и производственных менеджеров. По собственному опыту можем

утверждать – у каждой группы схожих случаев производственного брака существует

только одна коренная причина. Её решение станет профилактикой производственного

брака на будущее, даже при сохранении второстепенных причин.

3. Потребуется для устранения причин брака не один год. Довольно

распространенное заблуждение – обычно используется для объяснения, почему

проводится системная работа слишком медленно либо не осуществляется вовсе.

Однако практика подтверждает принцип Парето – на 20% проблем приходятся 80%

случаев брака. Устранив самые значимые проблемы, удастся значительно сократить

вероятность производственного брака.

Как избавиться от брака по вине работника на 100%

5 причин брака на предприятии и как с ними бороться

1. Сырье.

- выясните откуда у вас некачественное сырье;

- организуйте контроль качества на этапе поступления сырья в производство;

- включите в договор с поставщиками пункт о существенном штрафе при обнаружении некачественного сырья.

2. Оборудование

- установите сроки технического обслуживания и ремонта оборудования, а также

персональную ответственность за нарушение этих сроков и низкое качество

проведенных работ; - отслеживайте, на каком из агрегатов производится та или иная продукция. Тогда при обнаружении брака вы легко определите то оборудование, которое нуждается в наладке.

3. Технология производства

- поговорите с технологом и рабочими: им наверняка известно, какие

производственные методы несовершенны и влекут брак. Помните, что любое

внедрение новой технологии для уменьшения объемов брака должно окупаться.

4. Условия работы персонала

- организуйте сбор предложений рабочих по улучшению условий труда. Главное,

чтобы эти предложения не забывались, а реализовывались.

5. Непрофессионализм и безответственность рабочих

- постройте привлекательную для рабочих систему мотивации;

- обяжите сотрудников при поступлении некачественного сырья останавливать

работу и ставить в известность своего начальника; - внедряйте автоматизированные системы управления процессами, чтобы свести к минимуму человеческий фактор.

Пошаговый алгоритм ликвидации брака на предприятии

Первый шаг. Составить таблицу с указанием всех случаев брака на предприятии.

Для показательной статистики рекомендуем анализ данных минимум за год.

Второй шаг. Объединяем аналогичные причины производственного брака в общую

группу. Благодаря выделению группы схожих причин брака удастся рассчитать число

случаев за период, также потери от них. (см. табл. 2).

Третий шаг. Проведение анализа. Обычно после группировки оказывается, что

только несколько одинаковых причин регулярно повторяются, приводя к основной

доле производственного брака. Именно они заслуживают первоочередного внимания.

Четвертый шаг – выбираем причину брака на предприятии с максимальным

количеством случаев и наибольшими потерями.

Пятый шаг – снижаем или исключаем вероятность повторения частых причин

производственного брака.

В бережливом производстве существует термин пока-ёкэ (poka-yoke, япон. –

защита от ошибок). Данный термин предполагает: чтобы предотвратить

производственный брак в будущем, требуется обеспечение таких условий, когда

физически невозможно повторение брака, чтобы не было у сотрудника возможности

повторной ошибки и пр. До решения проблемы наше руководство нередко обвиняло

подчиненных, ссылаясь на проблему человеческого фактора. Однако

совершенствование производственного процесса позволило кардинально уменьшить

вероятность ошибки на предприятии – меньше начали выполняться операции в уме,

ответственность была делегирована между разными сотрудниками, удалось улучшить

благоприятные условия для работы.

Шестой шаг – разработка и введение в работу системы мотивации персонала,

ориентированной на сокращение производственного брака. В числе возможных мер

можно отметить определенный размер депремирования сотрудника за выпуск каждой

тонны товаров с браком, либо при допущенных ошибках. Также могут выплачиваться

премии за уменьшение доли брака до установленного норматива, индивидуальные

показатели работников можно размещать на стендах – будет стимулировать желание

работников сократить уровень брака.

Седьмой шаг – организация постоянного процесса повышения качества. Для каждого

сотрудника нужно определить индивидуальные показатели качества. Как правило,

достаточно 1-3 показателей. Затем каждый месяц вызывайте линейных руководителей

и запрашивайте данные по данным показателям. От каждого руководителя требуется

ежемесячный доклад о повышении либо снижении показателей работников, обращая

внимание на лучших сотрудников, освещая планируемая мероприятия на предстоящий

месяц. Руководителем выставляются оценки для своих работников. Также

оценивается и работа линейных руководителей – их вышестоящими начальниками.

Показатели лучших работников следует размещать на видных местах, предусмотреть

поощрения для отличившихся сотрудников.

При правильном анализе случаев производственного брака, с пониманием его

причин, и начавшейся работой для их искоренения, удастся уже в ближайшие 3-4

месяца ожидать снижение брака в работе среднего предприятия.

Как снизить брак на предприятии: примеры и рекомендации

Юрий Чинчик, Руководитель службы качества и промышленной безопасности

научно-производственной фирмы «Пакер»

Наша компания специализируется на поставках мелких серий оборудования под

заказ. Среди главных направлений – термическая и механическая (фрезерная,

токарная) обработка деталей и изделий. Для уменьшения процента брака в 2006-м

году у нас начала действовать система «Бриллиант» для фрезеровщиков, токарей и

слесарей-сборщиков – всех цеховых рабочих. Фактически, дефектную деталь

предъявляет сам работник, допустивший просчет.

Ведь почему допускается выпуск брака? Работник пытается скрыть свою ошибку,

чтобы не столкнуться с штрафами. Система «Бриллиант» предполагает.

1. Входной контроль. От каждого работника требуется оценка качества заготовок,

поступающих ему для работы. Если сразу видно, что не удастся сделать годную

деталь из этой заготовки, он не запускает её в работу, чтобы снизить стоимость

брака.

2. Выходной контроль. Сам работник должен проверить качество выполненной

детали. При выявлении брака он должен об этом сообщить, наказания не будет.

3. Межоперационный контроль. Осуществляется он контроллером, сотрудником ОТК.

У нас действует мелкосерийное производство. Чтобы в брак не ушла сразу вся

партия, рабочий должен показать контроллеру первую сделанную деталь – поскольку

именно на ней выше всего вероятность ошибки. В дальнейшем планируем исключить

такую практику проверки, но для этого еще потребуется комплекс подготовительных

работ. Примечательно, когда мы осуществляли опрос по этому вопросу, из 40

работников только двое отметили, что дополнительный контроль в их работе не

нужен.

4. Выдача личного клейма. Для работников, которые всегда сообщают про

допущенную ошибку либо вовсе не допускают брак, предоставляется личное клеймо.

Рабочие в таком случае сами выполняют роль контроллера ОТК, подтверждая

годность изделий своей печатью. Возможны ситуации, когда клеймо изымается у

работника. Основание для предоставления клейма и его лишения, порядок

сопутствующих процедур прописаны в инструкции для сотрудников.

5. Наказание не за брак, а за халатность. Несмотря на всю лояльность, у нас

всё же действуют определенные санкции по отношению к сотрудникам. Если работник

предъявил партию как годную, а контроллером либо другим сотрудником был выявлен

дефект, ожидает наказание. Но у нас действует наказание не за сам брак, а за

отсутствие должного контроля качества продукции, халатное отношение к работе. С

изготовителя в таком случае удерживаем стоимость заготовки и затраты на

предыдущие этапы обработки.

Роман Лукьянчиков, Генеральный Директор компании «Московские окна»

Чтобы уменьшить долю брака на предприятии и отходов, ввели на производстве

комплекс мер.

1. Обновили парк станков. Вместо ручных станков установлены автоматические

производственные линии. Подобные перемены дарят уверенность в стабильном

качестве продукции, снижая нашу зависимость от человеческого фактора. В

частности, в течение последних 5 лет нам удалось сократить уровень отходов при

производстве профиля ПВХ до 4. 2% вместо прежних 7. 5%. Но для оценки

эффективности оборудования недостаточно одного параметра. При модернизации

предприятия стремились также оптимизировать свой персонал, с ростом

автоматизации и производительности труда, сокращая время на обслуживание

станков. Если говорить об окупаемости оборудования только с учетом экономии на

отходах и браке, то выходит около 6 лет.

2. Подготовка программного обеспечения. Благодаря полной автоматизации всех

рабочих процессов удалось сократить уровень ошибок, с точным учетом рабочего

времени и задействованных материалов, с оптимизацией отходов материалов при

раскрое. Работаем сейчас с собственным комплексом программного обеспечения,

цикл разработки и обновления которого длился на протяжении десяти лет.

3. Работа с людьми. Достичь идеального результата можно только, если каждый

сотрудник лично заинтересован в улучшении работы. Закрепляется каждый этап

нашего производства за отдельным участком. При выявлении брака еще на стадии

производства, наказаний за него не предусмотрено. Но если продукция с браком

поступает уже самому клиенту, то вычитаем 100% цены товара и расходы на

повторную доставку с участка, который брак допустил. Наказание вводится также

для начальника смены. Действует полностью прозрачная система, поэтому работники

её считают справедливой, следовательно не работают с дефектным материалом,

оперативно реагируя на сбои оборудования – брак им абсолютно не выгоден.

Действует для каждого подразделения суммарный допустимый норматив брака. На

основном производстве он составляет 4. 25%. Уровень неисправимого брака (при

котором для переделки необходимы материальные расходы) составлять должен не

более 0. 35%. На остальные 3. 9% приходится косметический брак, когда выявленные

дефекты можно устранить. Для отдела монтажа допустимый процент брака составляет

2. 04%, для доставки – 1. 58%, замеров – 1. 85%.

Павел Меньшиков, Главный бухгалтер аппарата управления Генерального Директора

компании «Мостотрест», заместитель главного бухгалтера компании «Мостотрест»

На металлургическом предприятии была введена система «Черный ящик» для учета

деятельности производственных цехов. Цель нового проекта заключалась в

сокращении сверхнормативных расходов на производстве. Каждому сотруднику по

новой системе требовалось следование норме — из каждой поступившей на обработку

1 тонны полуфабрикатов выйти должны 0. 94 тонны готовой продукции.

Следовательно, у начальника цеха было право списания отходов только 60 кг. с 1

тонны металла (окалина, угар, обрез).

Для расчета норматива использовался достаточно простой принцип – брали

проценты окалины и угара из отраслевых стандартов, получив допустимый процент

обрези опытным путем за счет прогона оборудования.

Новые изменения создали комфортные условия для управления качеством. Теперь в

ситуации, если начальник цеха рассчитывает на получение премии, требуется

соблюдение заявленной нормы. У него при появлении проблем, которые угрожают

соблюдению норматива, появилось право уточнять вопрос с директором по

производству. При действительно объективной причине проблемы, оказывалась

помощь цеху в её решении.

Результат. Добиться улучшения ситуации удалось уже в сжатые сроки. Ранее

уровень потерь на одном из цехов составлял свыше 100 килограммов с каждой

тонны. Фактически, завалено всё помещение было бракованной продукцией и

обрезками. В отчете указывался непомерный процент угара – хотя приводилась

достаточно небольшая доля брака. Также постоянно встречались манипуляции с

цифрами – принимались полуфабрикаты по нормативному весу, а сдавались изделия

по фактическому. Новая система предполагала установку весов у обоих выездов,

изменения позволили сократить уровень отходов, который оказался даже меньше

запланированных показателей.

Совет. Перед принятием определенных мер по уменьшению брака необходимо, в

первую очередь, оценить экономический эффект таких изменений. Необходимо

располагать достоверными данными, однако именно с этим вопросом предприятие

часто испытывает проблемы. Решением вопроса становится один выход – вводимая на

предприятии информационная система. Она зарекомендовала себя высокой

эффективностью в сегменте массового производства. Но приходится признавать – у

нас практически нет качественных коробочных решений, предназначенных для

автоматизации производственного учета. Следовательно, потребуется авторская

разработка программного обеспечения для вашего предприятия или адаптация схожих

проектов под ваши требования.

Содержание страницы

- Производственный брак: хорошую вещь так не назовут

- Характеристика бракованных изделий

- Финансовые потери от разных типов брака

- Почему может возникать брак

- Как задокументировать производственный брак

- Бухгалтерский учет брака

Любой предприниматель или руководитель организации стремится к тому, чтобы его продукция была соответствующего качества. Но полностью застраховаться от брака невозможно, причем на любом этапе производства, причин этому много. Денежные утраты, понесенные вследствие выпуска бракованных изделий, необходимо подвергать учету. Рассмотрим, как правильно проводить по бухгалтерии суммы, связанные с результатами брака на производстве.

Вопрос: Организация-покупатель, применяющая УСН, при передаче со склада в основное производство приобретенного ранее сырья обнаружила брак, возвратила поставщику бракованное сырье, а поставщик вернул уплаченные ему деньги. Как отразить в учете организации указанные операции?

Стоимость сырья составила 60 000 руб., включая НДС 10 000 руб.

Посмотреть ответ

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Каков порядок удержания из зарплаты работника за брак, возникший по его вине?

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

Как отразить в бухгалтерском учете списание бракованного товара?

Характеристика бракованных изделий

По времени определения брак разделяют на:

- внутренний – товар признан несоответствующим стандартам еще на производстве, до момента отправки на реализацию или потребителю;

- внешний – обнаруженный самим потребителем при эксплуатации или в процессе подготовки к работе.

Если изготовитель обнаружил брак еще в процессе производства, в зависимости от характера найденных несоответствий качеству можно отделить следующие формы брака:

- исправимый – подлежащий корректировке, целесообразной с точки зрения вложенных финансов;

- неисправимый – непригодный к дальнейшему использованию, изделие, испорченное бесповоротно.

ВАЖНО! Сочетание этих характеристик формирует окончательную стоимость допущенного в производстве брака.

Финансовые потери от разных типов брака

- Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

- Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

- Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

- Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

- Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

- дебет отражает траты по обнаруженному внутреннему и внешнему браку;

- кредит учитывает суммы на снижение потерь в результате брака.

- дебет 28, кредит 10 «Основные средства» – учет материальных трат на корректировку брака;

- дебет 28, кредит 70 «Расчеты с персоналом» – отражение зарплаты сотрудников при исправлении брака;

- дебет 28, кредит 69 «Расчеты по соцстрахованию и обеспечению» – начисление страховых отчислений с этой з/п;

- дебет 28, кредит 21 «Полуфабрикаты собственного производства» – учет материалов, нужных для корректировки;

- дебет 28, кредит 60 «Расчеты с поставщиками и подрядчиками» – стоимость услуг сторонних организаций, привлеченных для исправления;

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 28 – отражение суммы материального возмещения брака с виновного работника;

- дебет 70, кредит 73 – удержание суммы возмещения из зарплаты виновного;

- дебет 50 «Касса», кредит 73 – самостоятельное внесение виновным работником суммы возмещения в кассу;

- дебет 20 «Основное производство», кредит 28 – списание потерь на себестоимость изделий.

- учет внешнего брака осуществляется не по себестоимости, а по полной стоимости изделий (ведь они были реализованы);

- затраты такого рода списываются за счет специально сформированного резерва на ремонт и обслуживание, в том числе и по гарантии (счет 96 «Резервы предстоящих расходов»).

- если брак вернули в отчетном периоде, потери списывают на себестоимость (дебет 90 «Продажи», кредит 28).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Бухгалтерский учет брака

Для обоснования финансовых потерь в результате брака в бухучете предусмотрен счет 28 «Брак в производстве»:

Списывать производственные потери от брака принято в конце месяца по затратам данного вида производства. Для каждого вида брака проводки будут иметь различный вид.

Проводки для учета исправимого брака

Приводятся всевозможные проводки, в зависимости от конкретной ситуации брака (наличия или отсутствия виновного лица, возможности привлечения для исправления подрядчиков и пр.):

Списание неисправимого брака

По методу калькулирования определяется стоимость к списанию и списывается проводкой: дебет 28, кредит 20 «Основное производство».

Взыскания с виновного приходуются по дебету 73 «Расчеты с персоналом по прочим операциям». Стоимость отходов, пригодных к дальнейшему использованию, учитывается по дебету 10 «Основные средства».

Бухучет затрат по внешнему браку

Здесь есть сложность, связанная со временем выявления: вполне может случиться, что отчетный месяц закончится раньше, чем потребитель заявит об обнаруженном браке. Нужно также принимать во внимание следующие нюансы:

В

экономической литературе нередко брак

отождествляется с понятием дефекта.

Брак продукции – это дефект, в связи с

обнаружением которого продукция не

может быть использована по своему

назначению или ее использование требует

дополнительных расходов по исправлению

дефекта. [6]

Дефект

– каждое отдельное несоответствие

продукции установленным требованиям.

Дефекты бывают: явными, скрытыми,

критическими, значительными,

малозначительными, устранимыми,

неустранимыми. [7]

Если

рассматриваемая единица продукции

имеет дефект, то это означает, что по

меньшей мере один из показателей ее

качества или параметров вышел за

предельное значение или не выполняется

(не удовлетворяется) одно из требований

нормативной документации к признакам

продукции.

Несоответствие

требованиям технического задания или

установленным правилам разработки

(модернизации) продукции относится к

конструктивным дефектам.

Несоответствие

требованиям нормативной документации

на изготовление или поставку продукции

относится к производственным дефектам.

Примерами

дефектов могут быть: выход размера

детали за пределы допуска, неправильная

сборка или регулировка (настройка)

аппарата (прибора), царапина на защитном

покрытии изделия, недопустимо высокое

содержание вредных примесей в продукте,

наличие заусенцев на резьбе и т.д.

Термин

«дефект» связан с термином «неисправность»,

но не является его синонимом. Неисправность

представляет собой определенное

состояние изделия. Находясь в неисправном

состоянии, изделие имеет один или

несколько дефектов.

Термин

«дефект» применяют при контроле качества

продукции на стадии ее изготовления, а

также при ее ремонте, например, при

дефектации, составлении ведомостей

дефектов и контроле качества

отремонтированной продукции.

Термин

«неисправность» применяют при

использовании, хранении и транспортировании

определенных изделий. Так, например,

словосочетание «характер неисправности»

означает конкретное недопустимое

изменение в изделии, которое до его

повреждения было исправным (находилось

в исправном состоянии).

В

отличие от термина «дефект» термин

«неисправность» распространяется не

на всякую продукцию, в том числе не на

всякие изделия, например, не называют

неисправностями недопустимые отклонения

показателей качества материалов,

топлива, химических продуктов, изделий

пищевой промышленности и т.п.

Термин

«дефект» следует отличать также от

термина «отказ».

Отказом

называется событие, заключающееся в

нарушении работоспособности изделия,

которое до возникновения отказа было

работоспособным. Отказ может возникнуть

в результате наличия в изделии одного

или нескольких дефектов, но появление

дефектов не всегда означает, что возник

отказ, т.е. изделие стало неработоспособным.

Деление

дефектов на явные и скрытые обусловливается

предусмотренными правилами, методами

и средствами контроля качества продукции.

[8]

К

правилам контроля относят его распорядок

(регламент, график), к методам — технологию

(способы, приемы, последовательность

операций), объем (число контролируемых

показателей или параметров) и точность.

К

средствам контроля относят используемое

оборудование (стенды, испытательные

машины, оснастку позиций и площадок на

полигонах и т.п.), измерительную и

регистрирующую аппаратуру, а также

инструменты и приборы.

Многие

явные дефекты выявляются при внешнем

осмотре (визуально). Однако, если

нормативной документацией предусмотрена

проверка отсутствия какого-либо дефекта

инструментом, прибором или разборкой

контролируемого изделия, то такой дефект

относится к категории явных, несмотря

на невозможность его визуального

обнаружения.

Скрытые

дефекты, как правило, выявляются после

поступления продукции к потребителю

или при дополнительных, ранее не

предусмотренных проверках, в связи с

обнаружением других (явных) дефектов.

При

разработке нормативной документации

(главным образом, при установлении

методов контроля изготовляемой или

ремонтируемой продукции) все возможные

дефекты могут подразделяться на

критические, значительные и малозначительные.

Такое разделение основано на оценке

степени влияния каждого рассматриваемого

дефекта на эффективность и безопасность

использования продукции с учетом ее

назначения, устройства, показателей ее

качества, режимов и условий эксплуатации.

[9]

Указанное

разделение дефектов производится для

последующего выбора вида контроля

качества продукции (выборочный или

сплошной) и для назначения такой

характеристики выборочного контроля,

как риск потребителя (заказчика).

Чтобы

не пропустить критический дефект,

контроль продукции должен быть сплошным

и в ряде случаев — неоднократным. Контроль

отсутствия значительного дефекта

допускается осуществлять выборочно

только при достаточно низком значении

риска потребителя. Отсутствие

малозначительного дефекта может

контролироваться выборочно при

относительно высоком значении риска

потребителя.

Для

некоторых видов продукции определенные

совокупности дефектов, каждый из которых

при отдельном его рассмотрении является

малозначительным, могут быть эквивалентны

значительному или даже критическому

дефекту и должны относиться к

соответствующей категории. Совокупности

же значительных или значительных с

малозначительными дефектов аналогичным

образом могут быть эквивалентны

критическому дефекту и должны относиться

к категории критических.

В

отдельных отраслях промышленности

может, при необходимости, производиться

более детальная классификация дефектов

по степени их влияния на эффективность

использования продукции.

В

соответствии с приведенной классификацией

дефектов иногда по результатам контроля

продукции различают следующие ее единицы

(в частности, изделия):

-

критически

дефектные, т.е. имеющие хотя бы один

критический дефект; -

значительно

дефектные, т.е. имеющие один или несколько

значительных дефектов, но не имеющие

критических дефектов; -

малозначительно

дефектные, т.е. имеющие один или несколько

дефектов малозначительных по отдельности

и в совокупности, но не имеющие

значительных и критических дефектов.

Устранимость

и неустранимость дефекта определяют

применительно к рассматриваемым

конкретным условиям производства и

ремонта с учетом необходимых затрат и

других факторов. [10]

Один

и тот же дефект может быть отнесен к

устранимым или неустранимым в зависимости

от того, обнаружен он на ранних или на

заключительных этапах технологического

процесса производства (ремонта).

Неустранимые

дефекты могут переходить в категорию

устранимых также в связи с усовершенствованием

технологии производства (ремонта)

продукции и снижением затрат на

исправление брака.

Понятие

«брак» совпадает с понятием «забракованная

продукция», если продукция состоит из

одной единицы, оказавшейся дефектной,

или из нескольких единиц, в каждой из

которых имеется хотя бы один дефект.

[11]

Если

продукция, состоящая из нескольких

единиц (например, партия изделий),

забракована по результатам выборочного

контроля, то в ней, кроме дефектных

единиц (дефектных изделий), могут

содержаться также и годные единицы

(годные изделия). В этом случае брак

может выделяться из забракованной

продукции при ее разбраковке методом

сплошного контроля. Продукция, состоящая

из годных единиц, может быть забракована

в связи с получением при испытаниях

неудовлетворительного значения

показателя однородности.

В

приведенных случаях понятия «брак» и

«забракованная продукция» не совпадают.

Понятие

«брак» относится, как правило, к условиям

создания продукции. Однако, если брак

обнаруживается при эксплуатации или

потреблении продукции, то ответственность

за выпуск брака и поставку его потребителю

несет изготовитель (поставщик) продукции.

Аналогично

делению дефектов на устранимые и

неустранимые отнесение брака к исправимому

и неисправимому зависит от ряда факторов,

например, от принятой технологии

изготовления продукции, величины затрат

на исправление брака и т.п. [12]

Соседние файлы в папке 0

- #

- #

- #

Как с помощью маршрутных листов получить аналитику по исправимому браку для анализа?

Какие особенности составления акта о браке?

Как составить отчет для контроля потерь от неисправимого брака по заказам?

Какие эффективные решения могут быть приняты на основании отчета по причинам брака?

Как сформировать отчет о материальных потерях в результате неисправимого брака?

Рынок диктует жесткие условия: если продукция некачественная, производитель не сможет ее продать. Кроме того, производственные компании вынуждены нести дополнительные затраты, связанные с исправлением брака, списанием бракованных деталей, узлов. Производители заинтересованы в отлаженной системе контроля качества своей продукции, минимизации затрат на брак. Учет потерь, связанных с браком, их анализ позволяют руководству компании и техническим специалистам иметь точные данные для оптимизации производственных процессов.

Виды брака

Брак, конечно, есть на каждом предприятии, но показывают в бухгалтерском и управленческом учете брак и потери от него, проводят анализ только единичные компании, причем в основном крупные либо использующие систему менеджмента качества.

Браком в производстве считаются изделия, полуфабрикаты, детали, узлы, которые не соответствуют по своему качеству установленным стандартам, техническим условиям, не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

В зависимости от характера дефектов, установленных при технической приемке, брак делится на:

- исправимый — изделия, полуфабрикаты (детали и узлы), которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно;

- неисправимый (окончательный) — изделия, полуфабрикаты, детали, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно.

Себестоимость внутреннего (выявленного до отправки продукции потребителям) окончательного брака состоит из основных затрат (включая расходы на содержание и эксплуатацию оборудования) и цеховых расходов, внутреннего исправимого брака — из затрат на сырье, материалы и полуфабрикаты, израсходованные при исправлении дефектной продукции, заработную плату производственных рабочих, начисленную за операции по исправлению брака, соответствующей доли расходов на содержание и эксплуатацию оборудования, а также цеховых расходов.

Ежедневный учет

Чтобы повысить эффективность деятельности, в том числе за счет снижения потерь от брака, необходимо наладить управленческий учет затрат по центрам ответственности (по структурным единицам — цехам, участкам, где непосредственно изготавливают продукцию). Учет по центрам ответственности позволяет децентрализовать управление браком, контролировать его появление, устанавливать виновных за возникновение брака.

Чтобы сократить потери от брака, необходимо:

- наладить тщательный контроль за качеством продукции в процессе ее изготовления и соблюдением технологического режима на отдельных стадиях производства;

- организовать точный и своевременный учет брака (окончательного и исправимого) — документооборот во всех цехах и на всех переделах, операциях, а также причин и конкретных виновников брака;

- организовать учет затрат по центрам ответственности (по цехам, производственным участкам);

- выявить полную сумму потерь от брака во всех цехах предприятия и принять меры к возмещению причиненного предприятию ущерба;

- строго соблюдать установленный порядок учета потерь от брака.

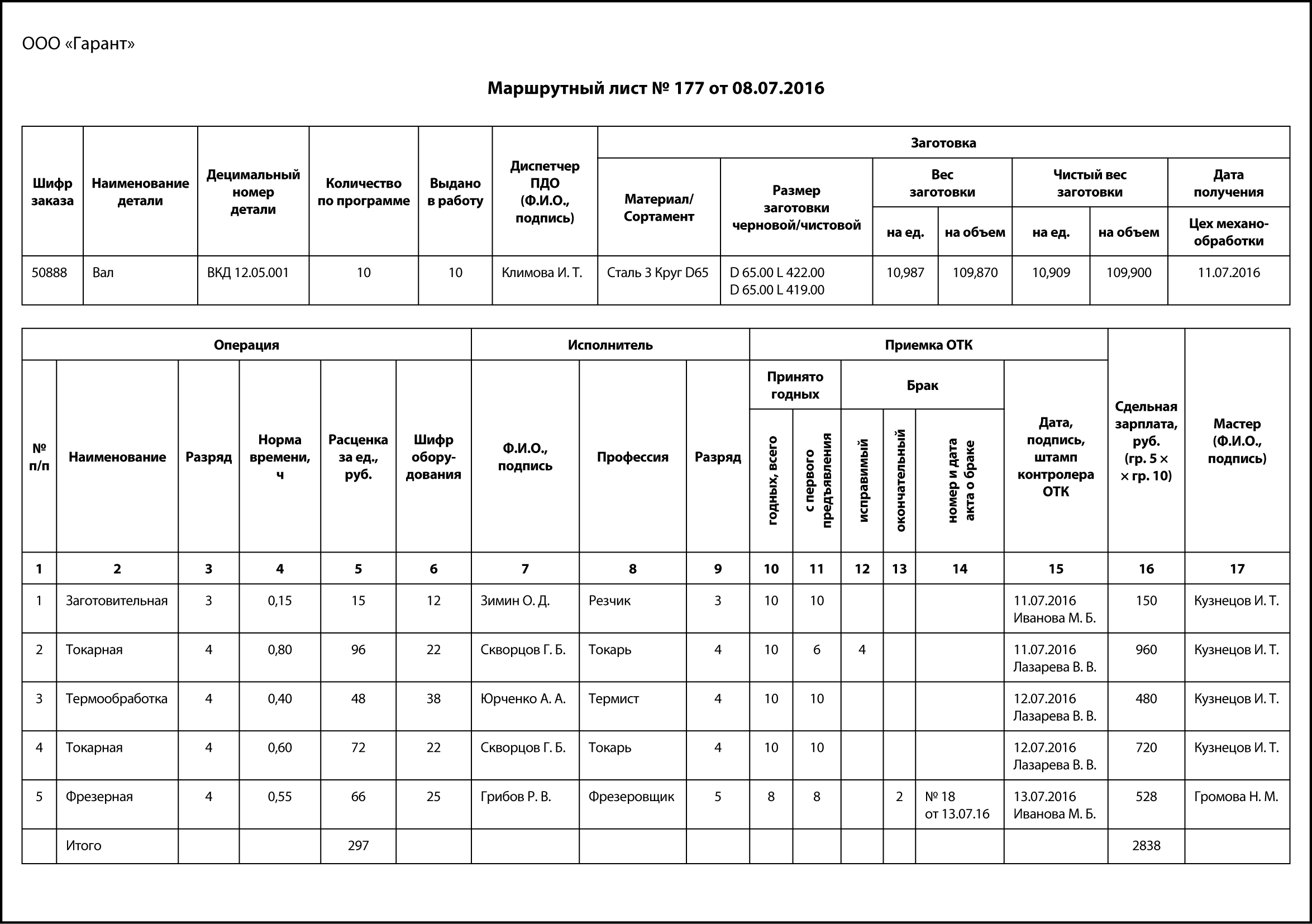

Первый документ, в котором фиксируется брак, — это сменное задание, наряд, рапорт или маршрутная карта. Главная задача этих документов — зафиксировать трудозатраты и выполненный объем работ.

Так, например, в цехе механообработки учет операций, выполненных рабочими, ведется в маршрутных листах, в которых отражается весь технологический процесс изготовления детали. Поэтому когда фиксируется брак (исправимый или неисправимый), видно, на какой операции он возник, кто виновник брака, кто из контролеров отдела технического контроля (далее — ОТК) проводил приемку, кто из мастеров отвечает за выполнение объема работ, есть подтверждение того, что бракованные позиции не оставлены без внимания и составлен акт о браке.

В представленном маршрутном листе был допущен исправимый брак на 4 деталях по токарной операции № 2. Детали были возвращены рабочему на доработку, брак был исправлен — годными признаны 10 деталей, из них 6 — с первого раза.

Отдельные специалисты вообще не отражают такого рода брак, ведь здесь только трудозатраты рабочего-виновника на исправление. Если учесть, что оплата труда сдельная и оплачиваются только принятые операции, то переплат по зарплате нет. С другой стороны, если таких случаев много, это говорит о слабой производственной дисциплине, низких профессиональных качествах рабочих и о проблемах в нормировании.

К сведению

В управлении браком не следует забывать о негативном факторе сдельной оплаты труда: рабочий стремится выполнить максимальные количественные показатели, сам не следит за качеством, возлагая всю ответственность за качество на ОТК.

Даже если исправление брака и не требует прямых затрат (на материалы, на зарплату основным производственным рабочим), оно может негативно отразиться на выполнении производственной программы, привести к срывам сроков сдачи готовой продукции заказчику.

В рассмотренном случае, конечно, оформлять по каждому случаю акт о браке нецелесообразно, иначе контролер ОТК будет занят только оформлением бумаг, а не техконтролем. Но и оставлять без внимание такую ситуацию нельзя. Выход — на основе маршрутных листов сформировать отчет «Аналитика по исправимому браку».

Конечно, брак может быть исправимым, но требовать на это материальных ресурсов, например замены детали в узле, и трудозатрат не только виновника брака, но и других рабочих. В таком случае акт о браке рекомендуется составлять, проводить удержания с виновников.

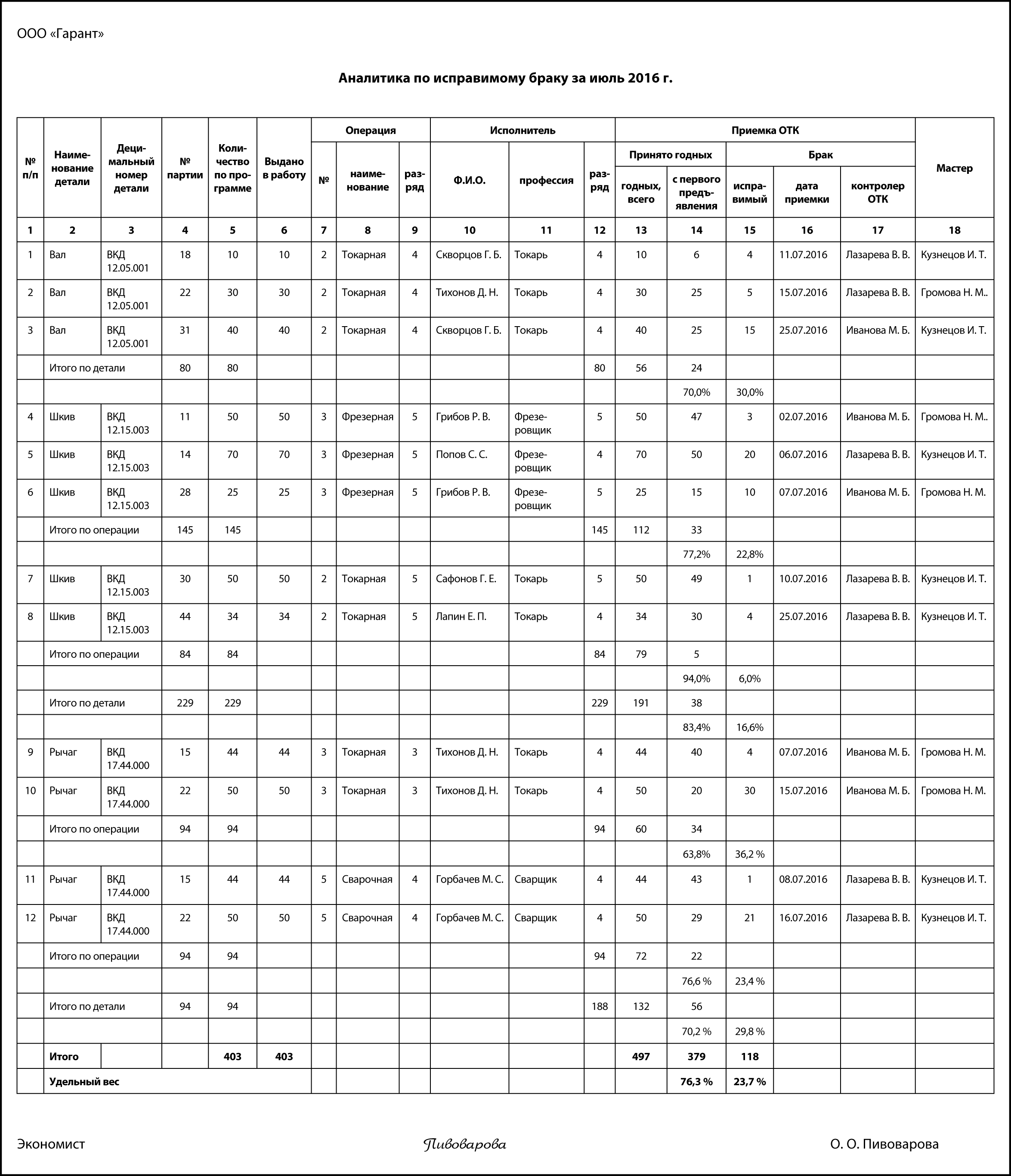

Аналитика по исправимому браку

Отчет можно строить как по одному цеху, так и в целом по предприятию. В нашем случае отчет отсортирован по выпускаемой продукции, поэтому позволяет выявить проблемные операции по каждой детали.

По детали «Вал ВКД 12.05.001» одна проблемная с точки зрения брака операция — токарная № 2: контролер ОТК принимает с первого предъявления 70 %, остальные 30 % — после доработок рабочими, т. е. после устранения исправимого брака.

По продукции «Шкив ВКД 12.15.003» проблемных операций две: токарная № 2 и фрезерная № 3.

В отчете выведена статистика исправимого брака как по отдельной операции, так и в целом по детали. Если по одной детали несколько операций, на которых встречается исправимый брак, то такой брак может быть допущен как на одной партии деталей (Рычаг ВКД 17.44.000), так и на разных партиях.

В целом по цеху механообработки только 76 % деталей принимаются с первого предъявления, порядка 24 % продукции возвращается на исправления. Соответственно, экономист может сделать такие выводы:

- только 76 % производственной программы выполняется в соответствии с планом, поэтому производственно-диспетчерскому отделу (далее — ПДО) необходимо предусматривать потери времени на устранение исправимого брака;

- чтобы оптимизировать затраты, рационализировать оргструктуру производства, многие производственные компании отказываются от типичных служб ОТК, от бригад контролеров ОТК, работающих в цехах, сокращают численность контролеров ОТК, ставят перед специалистами этих служб другие задачи. Как видим, в условиях данного производства этого делать нельзя, иначе эти 24 % брака вызовут срывы сроков исполнения заказов на участках сборки, рекламации со стороны покупателей;

- необходимо менять систему мотивации, и в первую очередь систему оплаты труда — со сдельной на сдельно-премиальную, когда премия (от 10 до 30 %) зависит от качества сданной продукции, причем сданной с первого раза. Это замотивирует рабочего, прежде чем сдать деталь контролеру и приступить к работе по следующей, провести измерения по изготовленной детали, с большей ответственностью подойти к процессу изготовления.

Отчет «Аналитика по исправимому браку» можно отсортировать и вывести статистику по исправимому браку каждого рабочего, каждого мастера. Это позволит идентифицировать ответственность. Тогда рабочие, которые выполняют работу качественно, сдают продукцию с первого раза, не будут оштрафованы вместе со всей бригадой за низкие показатели качества за период.

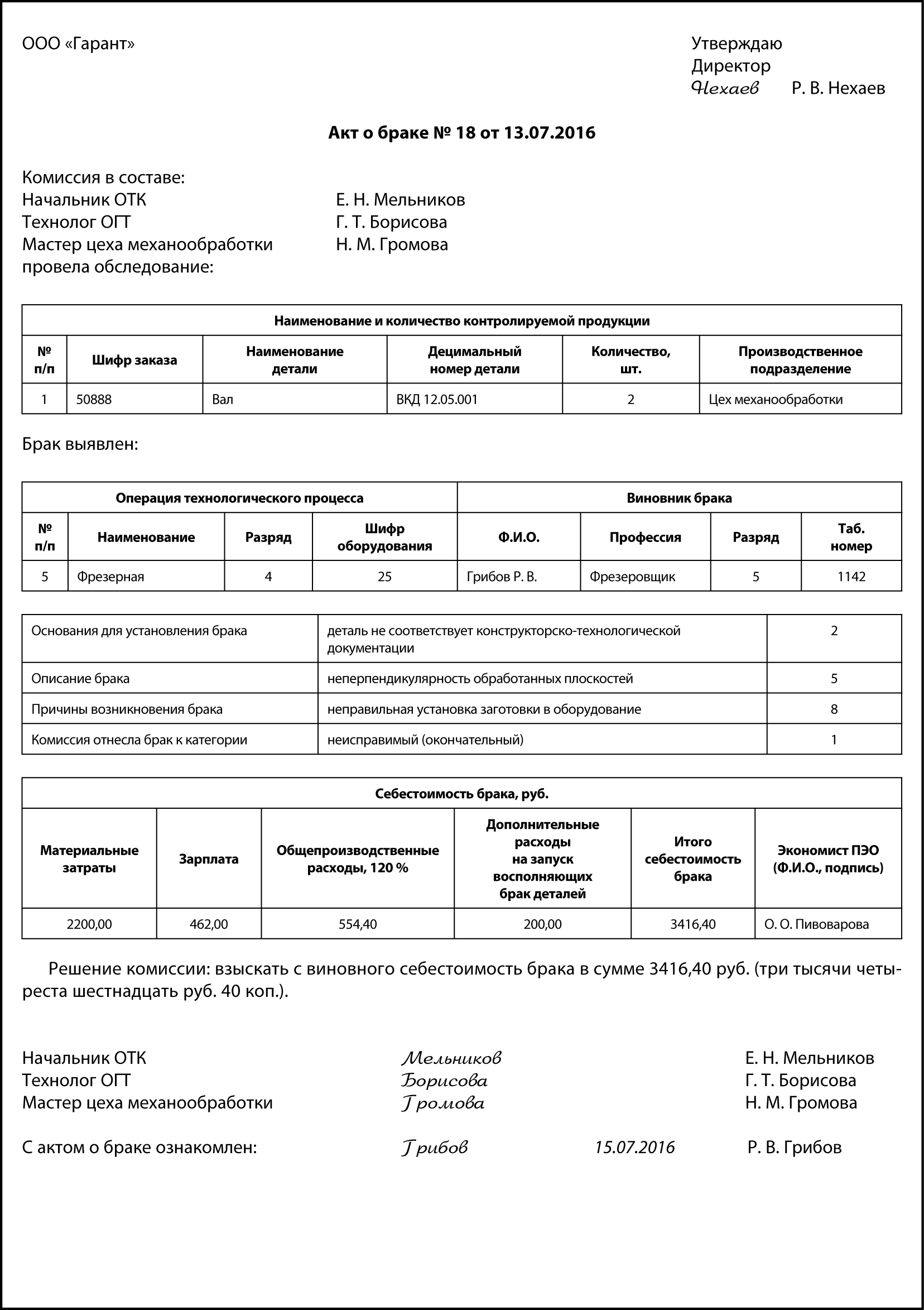

Акт о браке

Согласно маршрутному листу № 177 от 08.07.2016 был допущен окончательный брак по детали «Вал ВКД 12.05.001» (2 шт.). На данную позицию контролер ОТК обязан составить акт о браке.

К сведению

Одна из основных задач ОТК — обеспечить учет внутризаводского брака выпускаемой на предприятии продукции.

Акт о браке визирует комиссия, в состав которой входят:

- руководитель цеха, в котором допущен брак;

- представитель отдела главного технолога;

- представитель отдела труда и заработной платы, который рассчитывает расходы на заработную плату персонала, исправляющего брак, либо экономист ПЭО.

При необходимости привлекаются другие специалисты.

Акт составляется в трех экземплярах: первый экземпляр передают в бухгалтерию для отражения операции по браку в бухгалтерском учете, второй остается в ОТК, третий передается цеху-виновнику.

Форму акта разрабатывают таким образом, чтобы он не только выполнял функцию первичного учетного документа (например, для взыскания с виновного рабочего суммы убытка или списания материалов), но и обеспечил структурированное накопление информации для получения нужной аналитики.

Поэтому в Акте о браке указывают:

- наименование забракованного изделия, детали и его номенклатурный технический номер, децимальный номер;

- на какой операции был допущен брак, на какой стадии технологического процесса;

- структурное подразделение, допустившее брак;

- идентификация виновного сотрудника (Ф.И.О., профессия, табельный номер);

- «основания для установления брака», «описание брака», «причины возникновения брака» — эти графы важны для комиссионного рассмотрения причин брака, разработки мероприятий по минимизации брака, поэтому заполняться должны строго определенными формулировками. Каждая формулировка должна иметь свой шифр, определенный регламентом;

- себестоимость брака;

- решение комиссии (например, «Взыскать с виновного…»).

Комиссия может принять и другое решение, например, лишить виновного сотрудника, его непосредственного руководителя премии, либо списать брак на убытки.

Акт утверждается руководителем компании.

Обратите внимание!

Закон ограничивает размер материальной ответственности за ущерб, причиненный работодателю, пределами среднемесячного заработка (ст. 241 ТК РФ). Поэтому для того, чтобы не нарушать законодательство, многие работодатели практикуют именно депремирование, а не удержание из зарплаты.

На основании маршрутных листов и актов о браке в автоматизированном режиме легко сформировать аналитику по неисправимому (окончательному) браку (по аналогии с аналитикой по исправимому браку), провести на ее основе подетальный, пооперационный анализ, выявить наиболее частых виновников брака. Для этого графа 15 отчета должна содержать данные о количестве окончательно забракованных деталей.

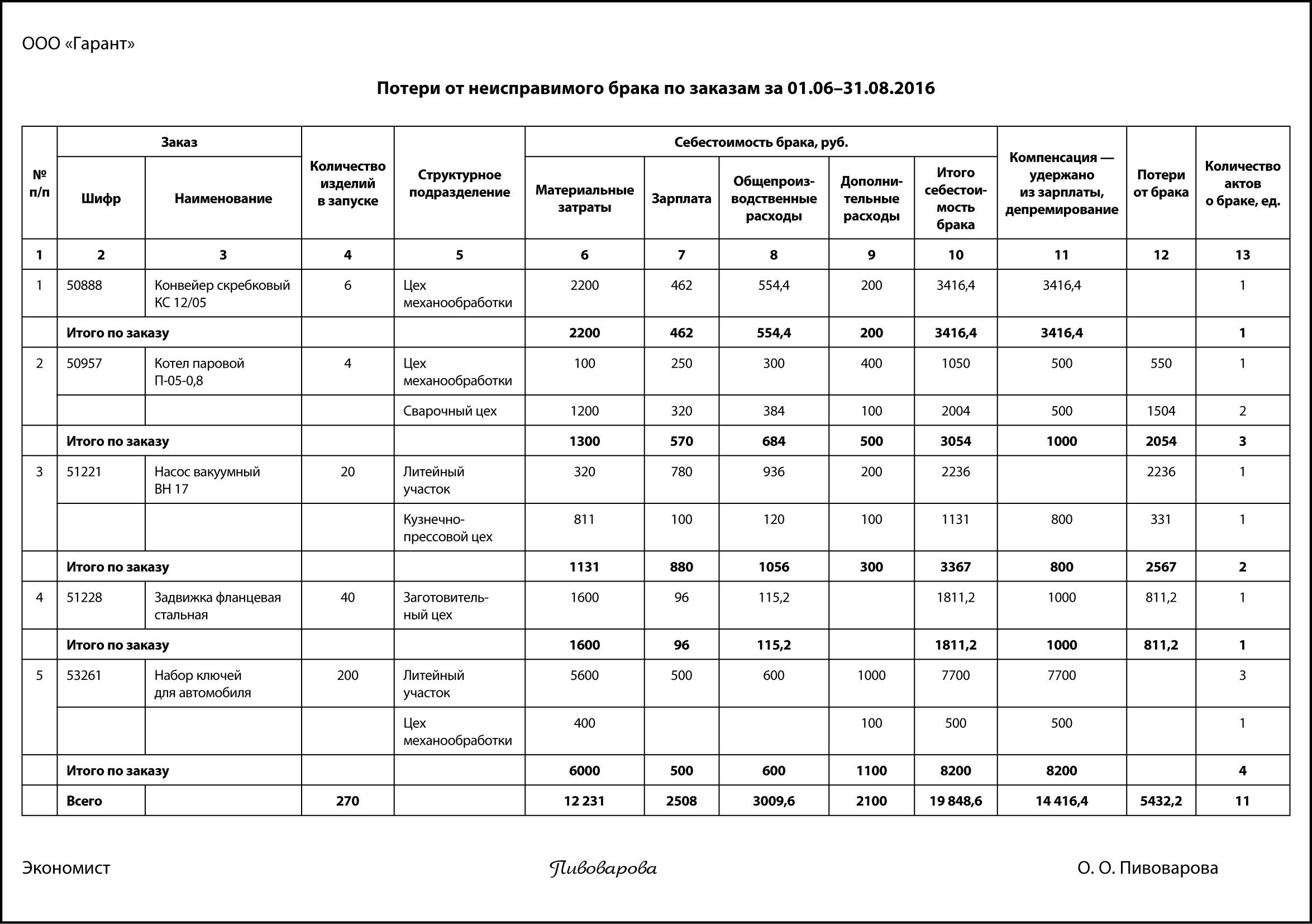

Брак по заказу

Отчет «Потери от неисправимого брака по заказам» визуализирует потери от брака в разрезе заказов. Например, по заказу 50888 «Конвейер скребковый КС 12/05» брак допущен цехом механообработки, составлен акт о браке. Согласно калькуляции себестоимости потери составили 3416,40 руб. и были удержаны из заработной платы виновного рабочего, т. е. в отношении себестоимости всего заказа такой брак на конечную стоимость продукции не повлияет.

Однако не по всем заказам потери от брака были компенсированы:

- заказы 50957, 51221 (кузнечно-прессовой цех), 51228 — потери об брака компенсированы лишь частично;

- заказ 51221 «Насос вакуумный ВН 17», литейный участок — потери от брака не компенсированы вообще.

Это требует решения, относить потери от брака на себестоимость заказов либо на убытки предприятия. В любом случае, если по определенной продукции на предприятии стабильный брак, например слишком сложные детали, тогда на основании отчета «Потери от неисправимого брака по заказам» за несколько прошлых периодов, где имело место изготовление бракованной продукции, экономисту необходимо вывести статистику и закладывать затраты в себестоимость продукции. Это позволит предприятию при поступлении заявок на изготовление продукции от покупателей не работать себе убыток, сохранить заданный уровень рентабельности.

Причины брака

Обработка актов о браке позволяет получить структурированную информацию по причинам брака — сводную ведомость по причинам брака. Отчет предназначен для анализа брака в производстве, его классификации по категориям и видам брака, местам выявления, причинам брака. Построение отчета основано на шифрах причин брака, указанных в акте о браке. Это документ для работы, выработки комплекса мероприятий специалистами ОТК, технологами.

Задача экономиста — показать потери предприятия в результате той или иной причины брака.

В производственных условиях редко можно исключить причины брака все и сразу, но сводная ведомость по причинам неисправимого брака задает направление работы и позволяет быстрее получить существенные экономические результаты.

Например, наибольший процент брака продукции — на литейном участке. Себестоимость брака здесь составила 9936 руб., или 50,06 %. Причем по этому участку и самая низкая компенсация потерь, т. е. потери возложены на предприятие — 2 236 руб., или 41,16 %.

Что касается причин брака, то из них по литейному участку две главные:

1) низкое качество исходных материалов (один акт о браке);

2) неправильный режим плавки (два акта о браке.).

Поэтому если компания стремится снизить потери от брака, то необходимо начинать именно с литейного участка.

Комиссия по качеству должна разработать комплекс мероприятий. Такими мероприятиями, например, могут стать закупка более качественных материалов, более тщательный входной контроль поставляемых ТМЦ (создание комиссии по приемке материалов из технологов литейного производства), закупка нового оборудования, внесение изменений в технологические инструкции, более подробное прописание технологических требований к режимам производства и действиям персонала, повышение профессионализма технологов и рабочих, изменение системы мотивации.

В отдельных случаях предприятие осознанно может идти на производственный брак, если он обходится дешевле, чем, например, закупка более качественных, но дорогих материалов (решение должно подкрепляться расчетом!). Но в таком случае от экономиста требуется, во-первых исключить ситуация, когда такой брак возлагается на рабочего (он же не виноват, что руководство компании закупает низкокачественный материал), во-вторых, заложить такие потери от брака в себестоимость выпускаемой продукции.

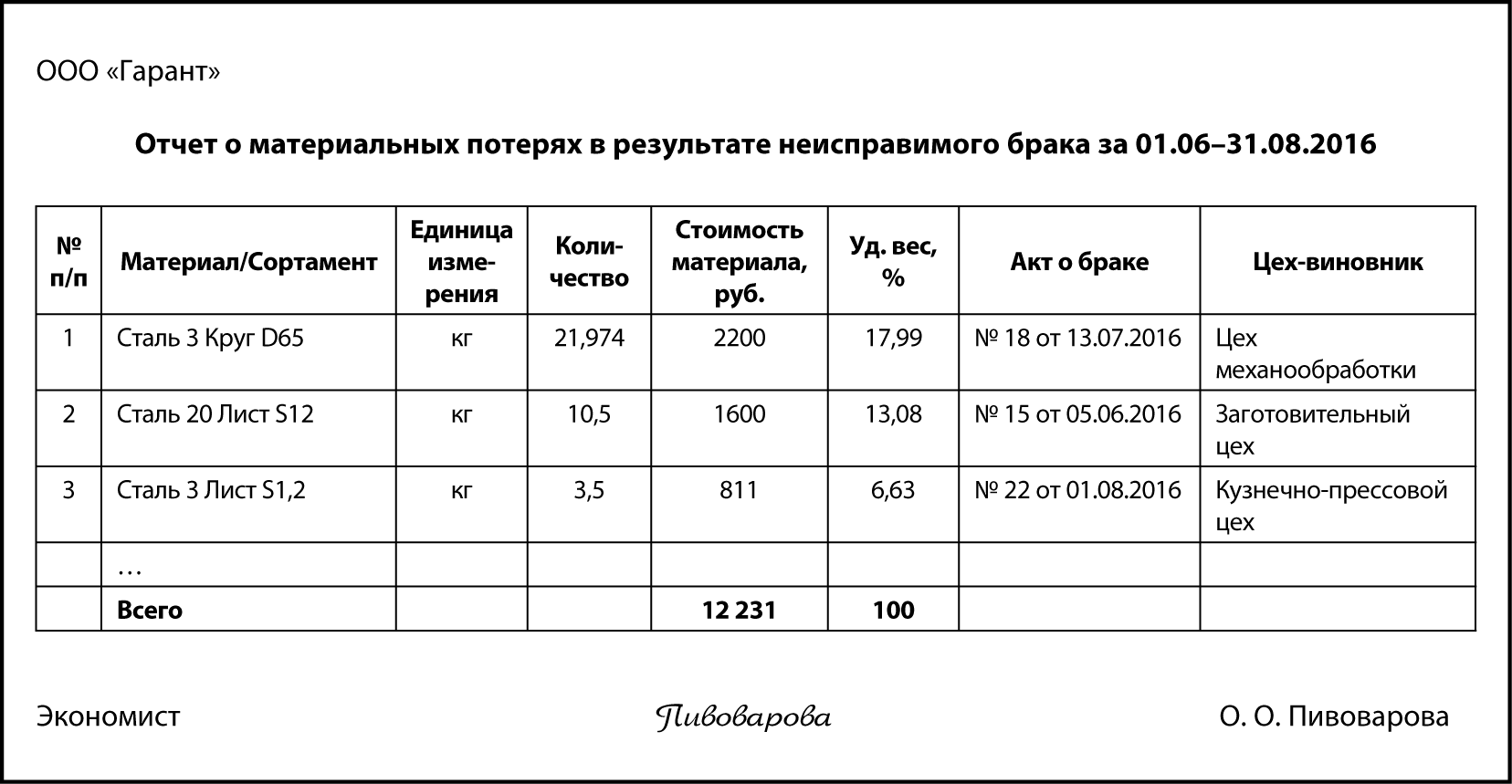

Материальные потери от брака

В отдельных видах производства ключевые затраты, связанные с браком, — это именно материальные затраты. Отчет о материальных потерях в результате неисправимого брака показывает, потерю какого материала вызывает неисправимый брак.

В данном случае наибольший удельный вес занимают потери по позициям «Сталь 3 Круг D65» и «Сталь 20 Лист S12» — 18 и 13 % соответственно. Следовательно, комиссии по браку, в первую очередь необходимо устранить причины брака, вызывающие потери именно этих материалов.

Контроль ТМЦ

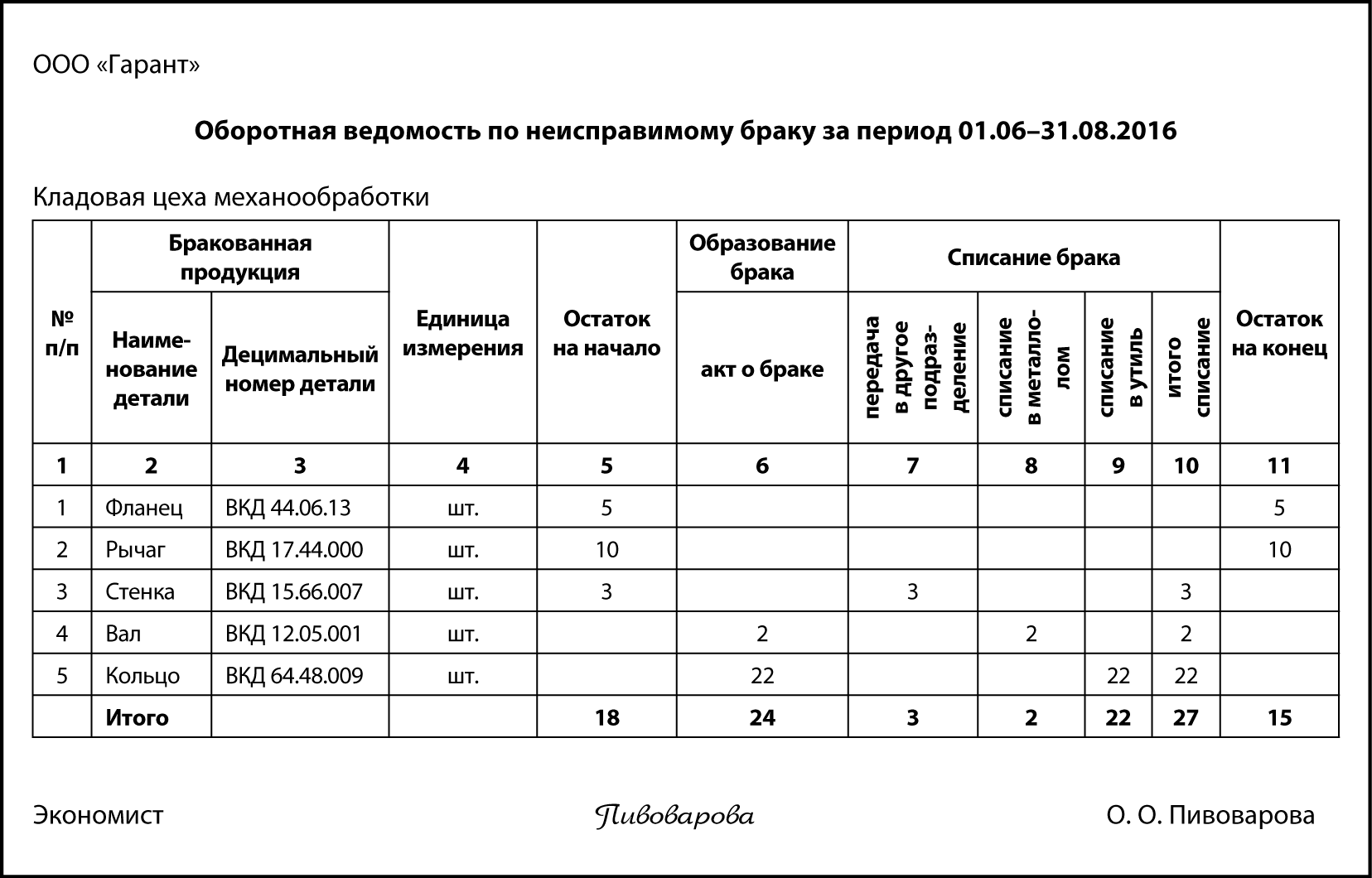

Бракованная продукция с точки зрения учета и контроля требует к себе такой же строгости учетных мероприятий, как и любая другая.

Помочь бухгалтеру и экономисту проконтролировать появление, движение и списание бракованной продукции поможет Оборотная ведомость по неисправимому браку. Постановка на учет детали в качестве бракованной, происходит на основании акта о браке. В графе «Списание брака» отражается результат урегулирования ситуации с бракованным изделием:

- передать в другое подразделение, например в цех-виновник брака, или на специальный склад, где принято хранить бракованную продукцию до решения вопроса, что с ней делать;

- списать в металлолом – в условиях машиностроения, большинство продукции, деталей, все-таки из металла, поэтому часто неисправимый брак списывают по дефектному акту, приходуют металлолом и уже металлолом сдают на склад;

- если деталь была не из металла, а например, из фторопласта, — списать в утиль.

Для учетного специалиста важно чтобы по детали, признанной бракованной, комиссия оперативно решала, что с данной деталью/продукцией деталь дальше, принимались меры. Это позволит не захламлять цех, не накапливать отходы в виде металлолома, например крупную деталь можно использовать для вырезки из неё более мелкой детали. Кроме того, если комиссия приняла решение, что же делать с бракованной деталью, значит, производственная ситуация, связанная с образованием этого брака проанализирована техническими специалистами, члены комиссии взяли на себя выработку решения по недопущению подобного в будущем.

Если же детали лежат месяцами в кладовой, например, «Фланец ВКД 44.06.13» — 5 шт., «Рычаг ВКД 17.44.000» — 10 шт., то через 3 месяца уже никто и не вспомнит, почему произошел брак, будет трудно установить истинную причину брака, могут быть уволены виновные лица без взыскания ущерба или лишения премии за нарушение технологических режимов, по аналогичным причинам могут быть изготовлены еще бракованные детали, хотя такие причины могли бы быть уже устранены.

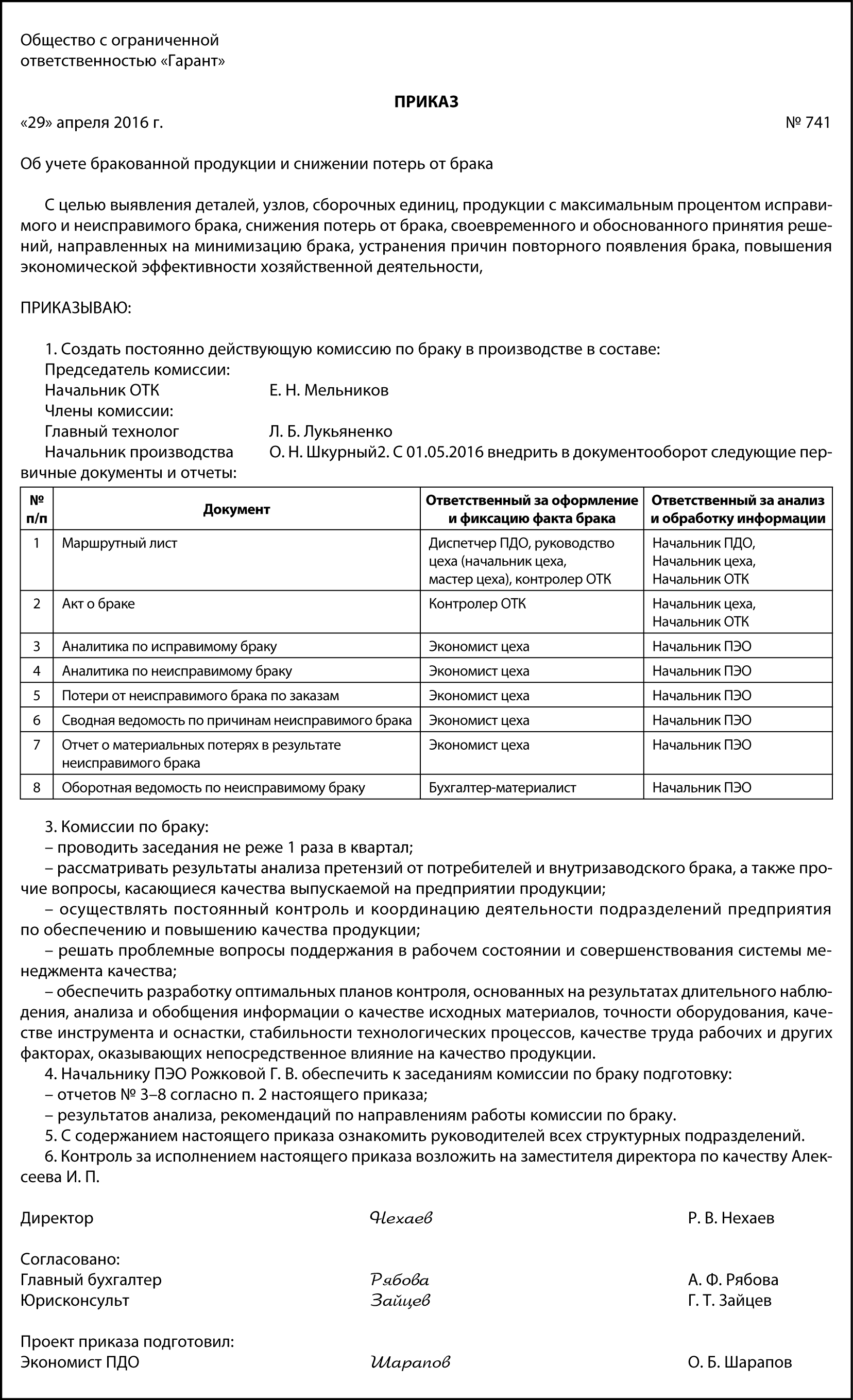

Приказ

Применение отчетов, обязанность по оформлению Актов о браке, порядок работы комиссии по браку регулируется приказом по предприятию.

Вывод

Предлагаемый документооборот по браку повысит качество подготовки отчетов, связанных с учетом браком, упростит процесс накопления и хранения данных, позволит получить необходимую информацию для принятия управленческих решений в системе управления потерями от брака, позволит правильно обосновать, разработать и внедрить комплекс мероприятий по снижению потерь.

Статья опубликована в журнале «Справочник экономиста» № 9, 2016.

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

В большинстве случаев даже малейший брак на предприятии может спровоцировать потерю сырья и негативно сказаться на общем финансовом состоянии организации. Такой брак может привести и к другим более серьезным проблемам. Прежде всего, разберемся – почему возникает производственный брак, какие причины влияют на это, а затем, какие организационно-технические мероприятия следует провести, что бы сократить или вообще исключить появление бракованных изделий.

При управлении качеством на предприятии постоянно необходимо «мониторить» несколько направлений деятельности.

1. Проблема качества должна быть постоянно в поле зрения руководства. И не так важно располагает предприятие новейшим оборудованием или нет. Нередко предприятия с новейшим оборудованием в своей отрасли сталкиваются с существенными проблемами качества продукции из-за неверной кадровой политики и неэффективной работы с сотрудниками и рабочими.Если предприятие не располагает денежными средствами для модернизации,то при налаживании более эффективных производственных процессов и внедрении сберегающих технологий возможно работать и на отремонтированном оборудование

2. Анализировать все случаи появления брака для выявления коренных причин. Нахождение такой причины для каждой группы схожих случаев производственного брака позволит проводить профилактические мероприятия и предотвратить появление брака в будущем при изготовлении такой же детали.

3. Поддерживать постоянный темп внедрения мероприятий по предотвращению брака, проводить системную работу, даже если это потребует не один год. Чтобы быстрее иметь значимые результаты профилактических мероприятий, можно воспользоваться широко применяемым на практике принципом Парето – выделить 20% проблемна которые приходятся 80% случаев брака. Устранив самые значимые проблемы, удастся значительно сократить вероятность производственного брака.

|

Известно, что основная доля брака происходит по вине работника, т.е пресловутый человеческий фактор влияет на конкурентоспособность предприятия в большей степени, чем технологическая и техническая оснащенность предприятия. Выделяют 5 причин брака:

|

На практике при решении перечисленных причин брака, возможно, ограничиться проведением организационных мероприятий, непотребующих больших инвестиций.

Необходимо выяснить- откуда некачественное сырье и организовать контроль качества на этапе поступления сырья в производство, вплоть до включения в договор с поставщиками пункта о существенном штрафе при обнаружении некачественного сырья.

Установить жесткие сроки технического обслуживания и ремонта оборудования, а также персональную ответственность за нарушение этих сроков и низкое качество проведенных работ. Проследить на каких конкретно станках производится та или иная продукция. Тогда при обнаружении брака легко определить то оборудование, которое нуждается в наладке.

Выяснить у технологов и рабочими, какие производственные методы несовершенны или потенциально влекут брак. Любое внедрение новой технологии для уменьшения объемов брака должно окупаться.

Организовать сбор предложений рабочих по улучшению условий труда с последующим контролем по реализации.

Непрофессионализм и безответственность рабочих имеет различную природу проявлений. Постройте привлекательную для рабочих систему мотивации, а при поступлении некачественного сырья.обяжите сотрудников останавливать работу и ставить в известность своего начальника. Внедряйте автоматизированные системы управления процессами, чтобы свести к минимуму человеческий фактор.

Существует апробированный пошаговый алгоритм ликвидации брака на предприятии