Почему банки не стесняются блокировать счета компаниям, даже когда оснований для этого нет? И главное, какие действия помогут решить ситуацию? Кира Гин, управляющий партнер юридической фирмы «Гин и партнеры» разобралась в ситуации и рассказывает, что делать.

Чтобы узнать, как банки контролируют наличку в 2021-2022 году, посмотрите видеозапись вебинара

«Как теперь будут контролировать наличку. 115-ФЗ в 2021 году».

Оплатить картой и смотреть прямо сейчас

Реальные истории блокировки

На днях моё утро началось со звонка предпринимателя из Екатеринбурга. Мы с ним знакомы. Фактически он спрашивал моего совета, как поступить, если банк заблокировал его ИП-счет и рассказал подробности. Он обслуживался как ИП в одном из банков с госучастием, переводил деньги со своего счета ИП на свой личный счет, в пределах миллиона рублей в месяц. Банк заблокировал его счет и попросил рассказать, на что он снимал и тратил деньги, а также потребовал предоставить по его личным расходам подтверждающие документы.

Ответ моего знакомого, что закон он не нарушал и деньги снимал на свои личные нужды — банк не удовлетворил. Отчитываться о своих личных расходах — мой знакомый не стал (хотя мог бы и, скорее всего, банк был бы удовлетворен). Предприниматель посчитал предъявляемые банком требования необоснованными и завышенными (тут он прав).

Его сообщение банку, что он обратится в суд — сотрудников госбанка не охладило, потому что «они готовы прийти в суд и похохотать». Вот такое отношение сегодня у банков с госучастием к малому и среднему бизнесу.

С каких пор ИП нельзя считать прибыль своей и класть ее себе в карман, а также распоряжаться заработанными деньгами по своему усмотрению? Деньги-то заработаны моим знакомым предпринимателем абсолютно законно…

Эта история имеет продолжение. На следующий день моему знакомому позвонил его приятель, руководитель этого самого госбанка в Екатеринбурге, где он обслуживается. Сообщил, что блокировка счетов сегодня массовое явление и в сложившейся ситуации их приятельские отношения не помогут. В качестве решения он предложил по-тихому перейти в другой банк. Предупредил, что на тех, кто жалуется в ЦБ и качает права в суде — тоже нашли управу: предпринимателей просто вносят в «чёрные списки» ЦБ, чтобы потом им было затруднительно работать легально и уж тем более открывать счета в банке.

У другого нашего клиента банк заблокировал счет, и попросил подтвердить характер сделок, происхождение денег и реальность бизнеса. Мы помогли ему собрать документы, которые характеризуют его как законопослушного бизнесмена с реальным бизнесом. Теперь ждем рассмотрения собранных документов Сбербанком. В лучшем случае его счет разблокируют, в худшем — клиенту придется перейти в другой банк или обратиться в суд на действия банка.

Реальность такова: банковский беспредел в России набирает обороты. Готов ли ваш бизнес и Вы к таким перспективам? Это уже никакие ни страшилки, а бизнес-реальность, в которой мы с вами живём.

По данным организации «Деловая Россия», с начала 2017 года российскими банками заблокировано почти полмиллиона расчетных счетов предпринимателей.

Что делать со всем этим? Можно ли добиться разблокировки предпринимательского счета?

Три способа, как решить проблему

Если ваш счет заблокирован банком, у вас есть три способа как решить эту ситуацию.

Первый способ: просто закрыть один счет и вывести средства на другой счет в другой банк. Этот вариант, скорее всего, полностью устроит банк, так как он видит в вас нежелательного клиента, нарушающего закон № 115-ФЗ, чужие проблемы — никому в банке не нужны, особенно в сложные времена лишения лицензий.

Помимо неприятностей от самого факта блокировки вашего счета, банки (но не все) ещё добавляют негатива. Они начали пользоваться уязвимым положением клиента (это не законно, таких полномочий Росфинмониторинг банку не давал, но и прямого запрета на такого сорта трюки нет). Самая типичная ситуация: банк заблокировал счет (выполняя указания Росфинмониторинга) и любезно сообщает налогоплательщику, что может перевести его деньги на другой счет в другой банк за определенную мзду (таким образом, вводят заградительный тариф) — просят за эту услугу от 7 до 15 процентов от той суммы, которая присутствует на счете у клиента банка. На такие незаконные действия банка вы можете подать жалобу руководству финансовой организации и попытаться расстаться без отступных комиссионных. Кроме того, суды признают, что введение банком таких заградительных тарифов незаконно, так как по сути это не комиссия, а штраф и попытка нажиться на 115-фз вместо того, что следить за его соблюдением.

О необычном способе решить проблему, вчера рассказывал «Клерк». Компании заблокировали интернет-банк. В итоге стало невозможно получить назад свои деньги в сумме 1 млн. рублей. Перечислить их на другой счет нельзя, так как в открытии счета другие банки отказывают. Но обслуживающий банк предлагает выход: номинально подарить ему деньги и зачислить деньги компании в доход кредитной организации.

Второй способ: вернуть деньги с заблокированного счета вы сможете с помощью исполнительного листа. Это, правда, займет время, которое потребуется на судебное разбирательство, но если дружественный вам кредитор подаст в суд, выиграет судебный процесс и получит исполнительный лист, а затем предъявит его в банк, то банк обязан будет его исполнить.

Третий способ. Он прямо предусмотрен действующим законом № 115-ФЗ:

1) Собрать и представить документы, которые попросит банк. Эти документы должны быть такими, чтобы снять с вас подозрения, доказать вашу благонадежность и платежные операции не должны быть никоим образом отнесены к подозрительным в соответствии с п.2 ст. 7 Закона № 115-ФЗ.

2) Если банк ваши документы принял, но, не желая разбираться в ситуации (наши клиенты предоставили документы в банк в 2 часа ночи, но уже в 10 утра банк снова отказал им в разблокировки счета), счет не разблокировал — обращайтесь в Арбитражный суд, требуйте признать незаконными действия банка и обязать его совершить нужные вам операции. В соответствии со ст. 65 АПК РФ, именно банк обязан доказать, что у него имелись основания для приостановления или отказа в проведении тех или иных операций по поручению клиента.

Судебная практика такова: если ваши операции явно криминал, то вам откажут (но и то не всегда — смотрите примеры ниже).

Если ваши операции легальны, вы представили в банк подтверждающие документы, а банк все равно ведет себя странно и свою позицию не меняет, то суд встанет на вашу сторону. Тогда с банка можно будет взыскать все убытки, проценты за пользование чужими денежными средствами и судебные расходы (ст. 15, 395 и 856 ГК РФ).

Законы

Расчётный счёт заблокирован либо приостановлено ДБО: что делать

Блокировка счёта — всегда катастрофа. Платежи зависают, сделки не совершаются, вывести свои деньги невозможно. Помимо блокировки банк может приостановить ДБО (дистанционное банковское обслуживание), это сопоставимо по уровню неприятностей — вы сможете проводить операции только лично в офисе банка, пока не докажете, что всё в порядке. Разбираемся, как и почему могут быть заблокированы счета, и что вы можете с этим сделать.

Причины, по которым банк закрывает вам доступ к счетам, просты:

- Вы задолжали государству (чаще всего налоговой), намеренно или по ошибке.

- Вы должны денег кредиторам либо связаны с лицами, нарушившими закон.

- Банк применил к вам 115-ФЗ (закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»).

От того, кто именно был инициатором блокировки, зависит план действий и способ вывода денег — если это вообще возможно. Поэтому первым делом узнайте у сотрудника банка, кто заблокировал ваш счёт.

Если в случаях, когда вы должны кому-то деньги, причины очевидны, то в ситуации с блокировкой по 115-ФЗ разбираться будет сложнее — ведь с вашей точки зрения вы ничего не нарушили.

О чём рассказываем в статье ↓

Банк заблокировал счёт или отказал в ДБО

Как вести дела, чтобы не попасть под 115-ФЗ

Счёт заблокировала налоговая

Счёт заблокировали приставы

Счёт заблокировал суд

Очерёдность списания денег со счёта

Самое важное

Банк заблокировал счёт или отказал в ДБО

Причины. Банки блокируют счёт со ссылкой на закон № 115-ФЗ о противодействии отмыванию нелегальных доходов и финансированию терроризма. Если операция покажется банку подозрительной, он не станет её проводить. Сначала он запросит у клиента документы для подтверждения, что операция законная. Также банк может приостановить ДБО «по совокупности» — наблюдая деятельность предпринимателя, прийти к выводу, что она подпадает под 115-ФЗ.

Ключевые поводы для беспокойства:

- регулярная отправка денег физлицам;

- съём наличных денег на «прочие цели»;

- проведение операций, «не имеющих экономического смысла», то есть несвойственных ОКВЭД;

- отсутствие платежей в бюджет;

- работа с проблемными контрагентами;

- соотношение платежей с НДС и без НДС;

- недостаточный остаток по счёту.

Что важно знать. Решение о блокировке по 115-ФЗ принимается на основе формальных признаков. Внутренние системы контроля банка отслеживают все операции и сигнализируют о нарушениях. На основании этих сигналов сотрудник службы безопасности банка принимает решение о приостановке ДБО и запрашивает сведения у предпринимателя.

При ограничении дистанционного банковского обслуживания вы можете использовать бумажный формат платёжных поручений или делать переводы в офисе банка, пока он проверяет операции, которые вызвали вопросы. Но будьте готовы к тому, что банк возьмёт за это повышенную комиссию.

Банк интересуют доказательства легальности вашего бизнеса — нужно показать, что вы ведёте дела с честными контрагентами, совершаете экономически обоснованные операции, платите налоги и зарплату сотрудникам.

Если вам не удастся это доказать и счёт будет закрыт, вы попадёте в так называемый «чёрный список» отказников. Этот список доступен всем финансовым организациям, и у вас могут быть проблемы при открытии счёта в другом банке.

Закрытие счёта и вывод денег может стоить вам довольно дорого — в таких случаях банки берут немалую комиссию.

Как узнать. Банк сообщает о причинах блокировки и запрашивает список документов через смс-сообщение, интернет-банк или по телефону.

Что делать. После получения запроса в срок, который просит банк, предоставьте ему документы с описью и отметкой о дате приёма. Документы должны подтверждать легальность и экономический смысл операций. В течение десяти рабочих дней банк обязан рассмотреть их и сообщить решение владельцу счёта.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом (>п. 13.4 ст. 7 закона № 115-ФЗ).

Скачать образец запроса о причинах блокировки

Если документы покажутся сотрудникам банка неубедительными, банк отправит вам официальный ответ о «невозможности устранения оснований» для отказа в проведении операции либо доступе к ДБО.

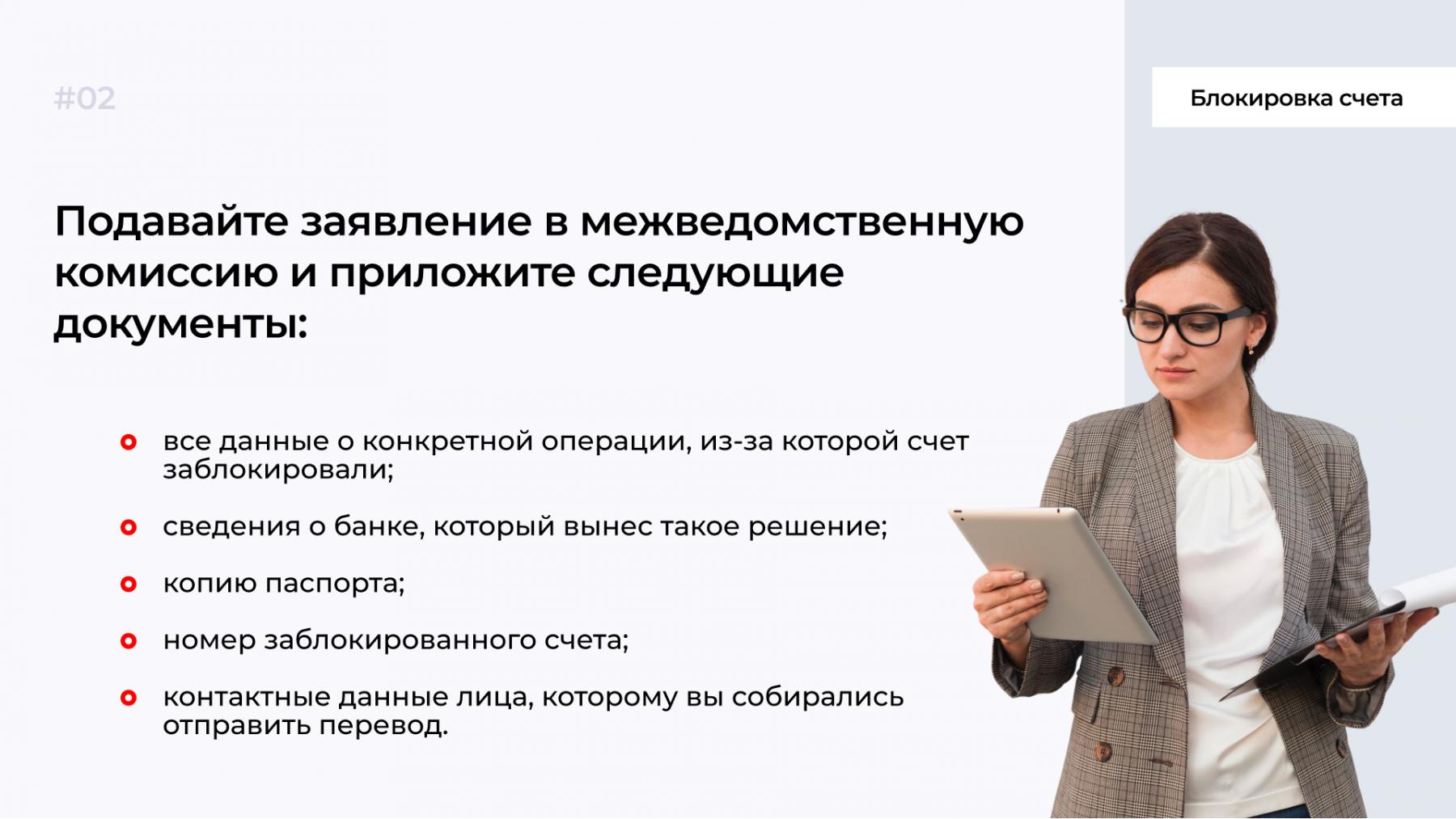

Чтобы снять блокировку и восстановить доступ к ДБО, подайте жалобу в межведомственную комиссию Центробанка и одновременно — в суд. В суде требуйте, чтобы банк покрыл вам убытки, оплатил судебные расходы и проценты за пользование деньгами (ст. 15, 395 и 856 ГК РФ). По закону вы не должны доказывать законность операции, это банк обязан доказать обоснованность причин блокировки счёта или операции ().

Скачать образец искового заявления

Три истории о том, как бизнесмены разблокировали счёта через суд

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«Иногда разбирательства с блокировкой счёта затягиваются на несколько месяцев. Тогда предприниматели часто используют серые схемы для вывода зависших денег, но это не всегда срабатывает:

- Проводят платёж по исполнительному документу: судебному приказу, решению третейского суда, исполнительной надписи нотариуса. Если есть исполнительный лист, например, с задолженностью по зарплате или перед поставщиком, банк обязан его исполнить, но может тянуть с платежом до суда (ст. 17.14 КоАП РФ).

- Создают комиссию по трудовым спорам и предоставляют в банк удостоверение комиссии по трудовым спорам, которое имеет силу исполнительного документа. Банк может тянуть с платежом до суда.

- Платят налоги за свою организацию, чтобы потом сообщить в налоговую об ошибочном платеже и попросить вернуть его на другие реквизиты. Но оплата налогов может зависнуть в налоговой до тех пор, пока не разрешится вопрос по блокировке, а ошибочный платёж на большую сумму ещё придётся обосновать.

- Закрывают счёт, и переводят деньги на счёт в другом банке. За это банк может добавить вас в чёрный список или ввести комиссию за перевод — до 15% от суммы на счёте».

Чтобы не потерять время и не нарваться на дополнительные неприятности, не стоит играть с серыми схемами. Лучше сразу сосредоточиться на законном способе снятия блокировки:

| Подать документы, которые запросил банк | → | Дождаться ответа банка — он придёт в течение десяти дней | → | Если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию |

Как вести дела, чтобы не попасть под 115-ФЗ

Реальная история

Предприниматель Н. имел счета в двух разных банках. В первом он вёл основную деятельность, платил со счёта налоги и зарплату сотрудникам. Второй счёт он использовал лишь для отдельных операций с валютой.

Второй банк заподозрил, что деятельность предпринимателя не соответствует нормам, и запросил документы, подтверждающие легальность его бизнеса.

Н. предоставил всё необходимое и объяснил ситуацию. Банк этим удовлетворился, но рекомендовал предпринимателю платить налоги и проводить платежи с этого счета. Так как Н. был полностью удовлетворен обслуживанием в своем первом банке, делать этого он не стал — ведь это была лишь рекомендация. При следующей проверке служба безопасности второго банка обнаружила, что предприниматель «не исправился», и отказала в ДБО. В итоге вопрос пришлось решать через суд.

Предприниматель вправе вести дела так, как ему удобно. Но любые нестандартные действия вызовут вопросы — и если вы не сможете их объяснить, последуют санкции.

Что делать, чтобы вас не заподозрили в отмывании денег. Выращивать свой платежный профиль — то есть показывать, что ваш бизнес «белый и пушистый», соблюдать все правила, нарушение которых влечет за собой претензию по 115-ФЗ:

Платежи:

- не снимать все деньги, даже если хочется;

- не снимать поступившие средства день-в-день;

- писать в платежном поручении, за что реально платите, избегать формулировок «оплата по счету»;

- совершать операции, соответствующие вашему ОКВЭД;

- всегда иметь договор на руках перед оплатой, не платить по одному только счету;

- показывать платежи за аренду, коммунальные услуги, связь, рекламу;

- показывать налоги превентивно (как только открыл счёт, тут же заплатил с него налоги, даже если срок не подошел);

- платить налоги вовремя.

Контрагенты:

- вести дела со многими контрагентами, не только с одним;

- работать с системно значимыми организациями;

- проверять контрагентов в системе скоринга вашего банка, не иметь дел «красными» компаниям;

- воздерживаться от платежей на свежеоткрытые ИП и ООО и фирмы-«однодневки».

Почему банки блокируют счёта: Сбербанк назвал восемь причин

А теперь давайте разберемся, что происходит, когда вы должны кому-то деньги, совершили ошибку либо есть другие существенные причины заблокировать счёт.

Хотите, чтобы бизнес был прозрачным и чётким? Пользуйтесь сервисами Эвотора, и никто не подкопается к вашей отчётности

Счёт заблокировала налоговая

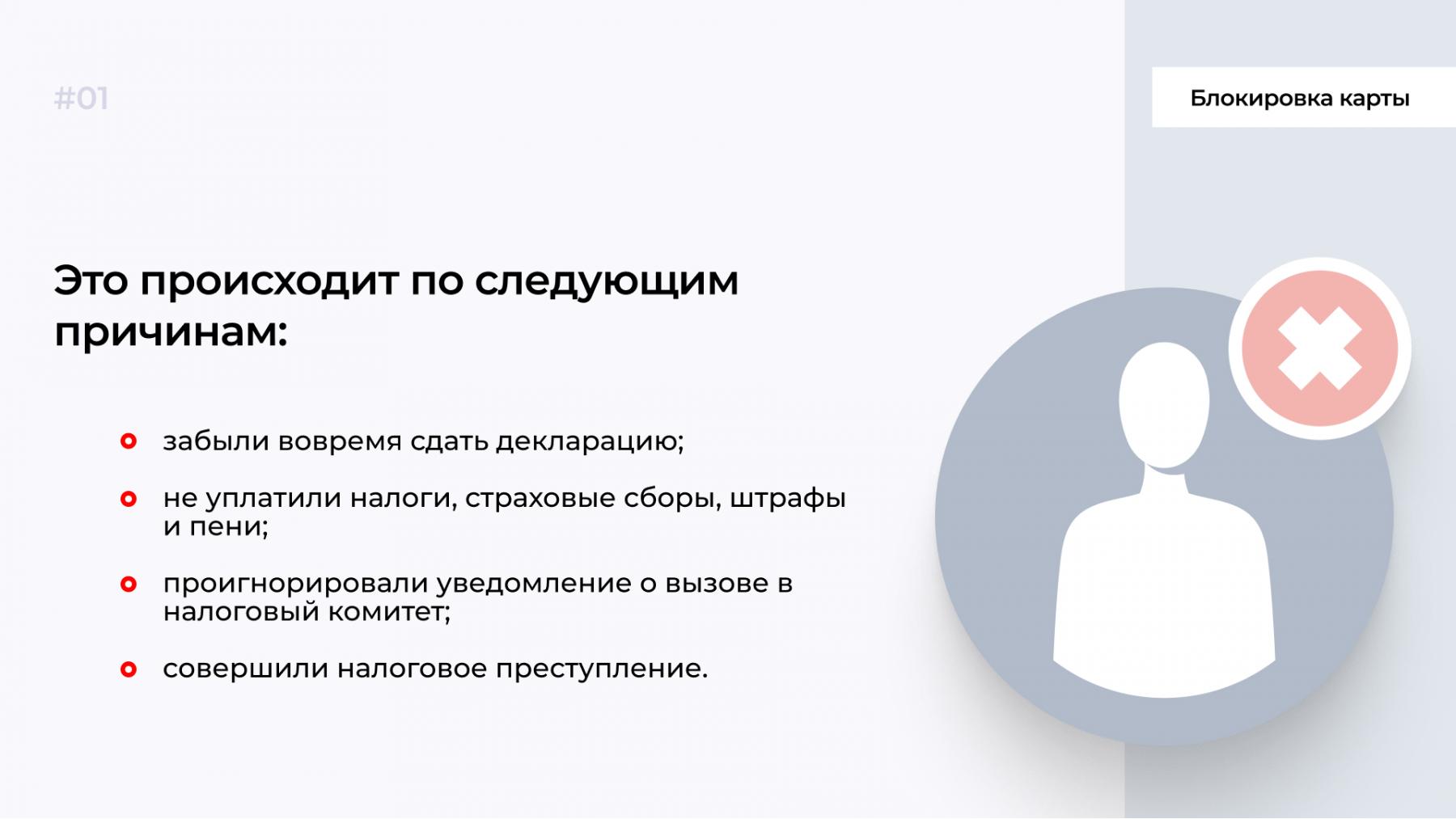

Причины. Налоговая блокирует счёт, если предприниматель:

- не сдал декларацию;

- не заплатил налоги;

- проигнорировал требование налоговой, например, не заплатил пени или штрафы.

Реальная история

Валерия Л., начинающий предприниматель, затянула с оплатой налогов своего ИП до самого крайнего срока. Ровно 24 июля (в пятницу) она оформила платежку в интернет-банке и облегченно вздохнула. К сожалению, она это сделала в самом конце рабочего банковского дня и деньги поступили на счёт налоговой только в понедельник. Так у нее образовалась просрочка в 2 дня, за которые следовало уплатить пеню. Счёт был заблокирован. К счастью, проблема была решена после выплаты нескольких рублей пени.

Как узнать. В течение одного дня после принятия решения о блокировке счёта налоговая отправляет его владельцу копию документа с уведомлением о вручении. Банк получает решение о блокировке в электронной форме. Если вы не получили решение налоговой, а банк говорит, что действовал по её распоряжению, проверьте информацию о блокировке на сайте налоговой:

- Узнайте номер решения налоговой. Для этого выберите «Запрос о действующих решениях о приостановлении» и введите свой ИНН и БИК банка:

Полный список причин блокировки — в ст. 76 НК РФ

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

2. Узнайте причины блокировки из решения налоговой. Решение можно получить:

- в личном кабинете налогоплательщика на сайте налоговой;

- через электронную отчёность, если вы сдаёте отчёты в электронном виде;

- в своей налоговой инспекции.

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счёта, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет (п. 11 закона № 325-ФЗ)

Что делать. Обычно налоговая блокирует счёт на сумму неуплаты. Остальными деньгами на счету можно пользоваться.

Но бывает, что под блокировку попадает вся сумма. Чтобы разблокировать часть, которая превышает неуплату, подайте заявление в свою налоговую инспекцию. Так вы сможете пользоваться счётом, пока решаете вопрос с блокировкой.

Пример заявления об отмене приостановления операций по счетам

Пример заявления об отмене приостановления операций по счетам

Пока счёт заблокирован, вы не сможете открыть новый счёт в том же или другом банке.

1. Если блокировка законная. Чтобы снять блокировку, устраните причину и сообщите об этом налоговой. Чтобы ускорить процесс, позвоните своему инспектору и одновременно отправьте заявление о снятии блокировки с подтверждающими документами.

Не заплатили налоги — заплатите и подтвердите платёжкой, не сдали декларацию — сдайте и подтвердите копией принятой декларации, проигнорировали требование — подтвердите получение требования квитанцией через электронную отчётность и передайте налоговой документы или пояснения, которые она просит. По закону налоговая должна отменить решение о блокировке в течение одного дня после того, как получит подтверждающие документы.

Если налоговая заблокировала счёт, целиком или частично, банк сможет провести только платежи первой и второй очередей (подробнее об этом ниже). Например, если предприниматель получил исполнительный документ на выплату задолженности по зарплате, банк обязан провести платёж. Таким документом может быть исполнительный лист, судебный приказ, удостоверение комиссии по трудовым спорам.

Иногда банки дают добро на платежи третьей очереди, например, оплачивает платёжки с зарплатой и налогами — уточняйте это в своём банке.

Скачать образец заявления о снятии блокировки

2. Если блокировка незаконная. Бывает, налоговая приостанавливает операции по счету необоснованно. Например, вы не сдали отчёт 6-НДФЛ за период, когда не выплачивали зарплату. Такое решение можно оспорить. Для этого подайте возражение на имя руководителя своей инспекции. Если в течение 30 дней вам не ответят или не решат проблему, подайте возражение в управление налоговой службы своего региона, а затем — в суд.

За каждый календарный день незаконной блокировки налоговая обязана выплатить проценты:

Проценты начисляются со дня, когда банк получил решение о приостановлении операций, до дня поступления в банк решения об отмене блокировки.

Посмотреть образец возражения руководителю инспекции, источник: atorcenter.ru

Счёт заблокировали приставы

Причины. Если вы кому-то задолжали, то по закону долг взыскивают судебные приставы. Чаще всего они списывают сумму долга со счёта должника и передают деньги кредитору.

Как узнать. Пристав выносит постановление об обращении взыскания и отправляет его по почте владельцу счёта и банку в качестве поручения. После этого банк сразу списывает нужную сумму со счёта. Если денег не хватает, он блокирует счёт. Все поступающие деньги будут автоматически идти на погашение долга (ст. 70 закона № 229-ФЗ). Но бывает, что приставы сразу блокируют всю сумму на счету, чтобы позже списать сумму долга.

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«На практике владелец счёта узнаёт о блокировке, когда баланс счёта неожиданно уменьшился. Тогда нужно обратиться в банк: он обязан сообщить номер исполнительного производства и исполнительного документа, на основании которого списаны деньги, и фамилию пристава, его подписавшего. Найти данные об исполнительном производстве, а также контакты подразделения и пристава, который им занимается, можно на сайте Федеральной службы судебных приставов».

Что делать. Если счёт заблокирован по инициативе приставов, то денег на нём, скорее всего, уже нет. Но если деньги всё же есть, банк сможет провести платежи первой, второй, третьей очереди: судебные приставы блокируют платежи выше четвёртой очереди.

Если счёт заблокировали законно. Чтобы снять блокировку, погасите долг. Это можно сделать банковской картой на сайте Федеральной службы судебных приставов или банковским переводом на реквизиты отделения службы приставов. После оплаты долга сообщите об этом приставу — по телефону или письмом.

Если счёт заблокирован незаконно. Для отмены ареста подайте заявление с возражениями на имя пристава, и приложите копии подтверждающих документов. Если пристав отказался отменить арест — идите в суд.

Скачать образец искового заявления, источник: legal.ovdinfo.org.

Счёт заблокировал суд

Причины. Суд может заблокировать счёт:

- По ходатайству следователя в рамках предварительного следствия по уголовному делу. При этом предприниматель необязательно должен быть подозреваемым или обвиняемым по делу: он мог оказать услугу организации, в отношении которой завели уголовное дело.

- В рамках обеспечительной меры: суд может наложить арест на конкретную сумму на счёте должника, чтобы сохранить её для выплаты долга.

- Если кто-то обратился с таким требованием и доказал его необходимость.

Как узнать. Суд не обязан сообщать о заседании, на котором рассматривает вопрос об аресте счёта — иногда он принимает решение заочно. Тогда вам заблокируют счёт без предупреждения. Если такое случилось — обратитесь в банк и запросите причину блокировки и реквизиты документа, на основании которого заблокировали счёт. Подробности по делу можно узнать через поиск по судебным актам.

Что делать. Если по решению суда банк полностью блокирует счёт, то деньги на него не поступают и ими невозможно воспользоваться. Это исключение из общих правил — очерёдность списания в этом случае не работает. Разблокировать счёт получится только после отмены решения суда. Для этого нужно выполнить его требования или обжаловать решение.

Чтобы обжаловать решение суда по уголовному делу, лучше нанять юриста. Он обратится к следователю с ходатайством о снятии ареста и подаст апелляционную жалобу на решение суда — это можно сделать в течение десяти дней с момента решения суда. Если об аресте счёта вы узнали позже и пропустили срок подачи жалобы, нужно будет приложить ходатайство о восстановлении сроков обжалования.

По гражданскому или административному делу нужно обратиться с заявлением в суд об отмене решения об аресте счёта и в вышестоящую инстанцию с жалобой на решение суда. На это у вас есть 15 дней с момента получения решения об аресте счёта.

Скачать образец апелляционной жалобы на решение суда

Очерёдность списания денег со счёта

Чтобы вывести заблокированные деньги, нужно понимать, в какой очерёдности банк списывает деньги со счёта по платёжному поручению клиента или исполнительному документу.

Если денег на счёте достаточно, банк списывает их в порядке календарной очерёдности.

Если денег недостаточно, банк списывает их по очереди:

| Первая очередь | исполнительные документы на алименты и возмещение вреда |

| Вторая очередь | исполнительные документы на выплату выходных пособий, зарплат сотрудникам и авторских гонораров |

| Третья очередь | платёжки на зарплату сотрудникам,

поручения налоговой по уплате налогов и обязательных страховых взносов |

| Четвёртая очередь | другие исполнительные документы |

| Пятая очередь | другие платёжки |

Обычно правило очерёдности работает, даже когда счёт заблокирован (ст. 855 ГК РФ).

Самое важное

- Если ваш счёт заблокировали, сразу обратитесь в банк и узнайте, почему и по чьей инициативе это произошло.

- Если счёт заблокировали по 115-ФЗ — соберите документы, подтверждающие легальность денег, и сдайте их в указанный банком срок.

- Если счёт заблокировала налоговая — выполните её требования и уведомите налоговую.

- Использование обходных путей для вывода денег с заблокированного счёта — это риск для бизнеса. Лучше сосредоточиться на снятии блокировки: выполнить требование инициатора блокировки, а если не поможет — обращаться в суд.

Автору помогала Катерина Земскова, консультант по налогам и бухгалтерскому учёту

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

![]()

-

Кто может заблокировать расчётный счёт

-

Блокировка счёта банком

-

Блокировка счёта налоговой инспекцией

-

Блокировка счёта судебными приставами

-

Блокировка счёта по решению суда

Кто может заблокировать расчётный счёт

Блокировка расчетного счета организации или индивидуального предпринимателя проводится на основании Федерального закона от 07.08.2011 № 115-ФЗ. Этот закон направлен на противодействие отмыванию незаконно полученных доходов и финансированию террористической деятельности. Кроме этого, блокировка возможна в соответствии с положениями Налогового кодекса и ряда других законов.

Заблокировать счёт могут следующие органы:

- банк, осуществляющий расчётно-кассовое обслуживание;

- налоговая инспекция.

- служба судебных приставов.

- суд.

Разберём каждый вид блокировки, а также способы как снять деньги, если счёт заблокирован.

Блокировка счёта банком

Основанием для блокирования счёта банком служит закон № 115-ФЗ. Этот акт обязует банковские учреждения проводить мониторинг финансовых операций клиентов. Банк должен выявлять транзакции, которые могут иметь признаки возможного финансирования терроризма или отмывания незаконно полученных доходов. Помимо полной блокировки счёта, банк может применить ограничение в отношении конкретной подозрительной операции или приостановить дистанционное банковское обслуживание клиента.

В последнем случае владелец расчётного счёта сможет проводить банковские операции только по бумажным платёжным поручениям с предоставлением полного пакета документов, обосновывающих конкретную транзакцию.

Существует целый комплекс признаков, которые могут указывать на то, что операции клиента подпадают под действие закона № 115-ФЗ:

- частые и периодические перечисления средств в пользу физических лиц;

- частые операции по снятию наличных без указания и обоснования конкретной цели;

- регулярное осуществление транзакций, которые не характерны для ОКВЭД клиента и не имеют экономического смысла;

- постоянное движение денежных средств без осуществления платежей в бюджет;

- осуществление частых платежей в пользу подозрительных контрагентов;

- аномальное соотношение платежей, проводимых с НДС и без НДС;

- недостаточный размер остатка средств по счёту.

Решение заблокировать расчётный счёт принимается банком на основании формальных признаков. В каждом банковском учреждении действует подразделение финансового мониторинга, которое осуществляет надзор за операциями клиентов и выявляет признаки нарушений, подпадающих под действие 115-ФЗ.

Как происходит блокировка

hidden>

Если служба финансового мониторинга банка признает операции клиента подозрительными, счёт будет заблокирован, или будет приостановлено его дистанционное банковское обслуживание (ДБО). Банк уведомит клиента о применённых ограничениях по доступным каналам связи, в том числе отправкой СМС-сообщения, письмом через приложение банк-клиент, электронной почтой или по телефону.

При блокировке все операции подпадают под запрет. Для снятия блока владелец счёта должен предоставить запрошенный банком пакет документов, который подтвердит легальность совершаемых финансовых операций. До полного изучения представленных документов блокировку счёта не снимут. При игнорировании требования клиента могут внести в «чёрный список», из-за чего у него возникнут проблемы при обслуживании и в других банках.

Если приостанавливается ДБО, можно продолжать пользоваться деньгами с определёнными ограничениями. Любые транзакции в этом режиме возможны только по бумажным платёжным поручениям вместе с документами, которые подтверждают обоснованность и законность операции. За такие платежи банки берут повышенные комиссии. Поэтому клиенту целесообразно вовремя предоставить документы, которые банк запросит для снятия ограничения.

Очерёдность списания

hidden>

В случае блокировки счёта с выставлением платёжного требования или исполнительного листа при недостаточности средств банк списывает деньги по следующей очерёдности:

- первая очередь — денежные средства третьим лицам по исполнительным документам на возмещение вреда и уплате алиментов;

- вторая очередь — оплата исполнительных документов на перечисление заработной платы, авторских гонораров, выходных пособий;

- третья очередь — выплата заработной платы, налогов и взносов по социальному страхованию;

- четвёртая очередь — прочие исполнительные документы;

- пятая очередь — прочие платежи.

Что нужно делать для снятия блокировки

hidden>

После уведомления клиента о блокировке счёта банк направляет ему запрос документов, которые должны подтвердить законность финансовой операции и её экономическую целесообразность. После этого владельцу заблокированного счёта необходимо действовать по следующему алгоритму:

- собрать и предоставить истребованный банком пакет документов в течение 7 рабочих дней. Документы предоставляются с описью. Представитель банка ставит на ней подпись и указывает дату приёма;

- дождаться ответа или иных действий банка. На это даётся не больше 6 рабочих дней;

- при отказе банка в разблокировке расчётного счёта можно обратиться с иском в суд и подать жалобу в межведомственную комиссию Банка России. Порядок обращения прописан в специальном Указании ЦБ РФ от 30.03.2018 №4760-у.

Если счёт заблокирован, но банк не сообщает причину, необходимо составить официальный запрос и направить его в финучреждение. Ответ на такой запрос должен быть предоставлен письменно.

Отказ в разблокировке счёта возможен в том случае, если банк сочтет представленные документы неубедительными. В этом случае рекомендуется обратиться в суд и одновременно направить жалобу в межведомственную комиссию ЦБ РФ.

Подача жалобы в межведомственную комиссию ЦБ

В данном случае действует презумпция невиновности. Не нужно доказывать в суде законность проводимых вами финансовых операций. Это банк должен обосновать свою блокировку. Кроме этого, если банк не сможет предоставить достаточное обоснование, клиент имеет право требовать возмещение понесённых убытков, судебных расходов, а также выплату процентов за пользование деньгами в период блокировки.

Как вывести деньги с заблокированного счёта

hidden>

Очень часто компаниям и предпринимателям приходится добиваться разблокировки заблокированного счёта в течение нескольких месяцев. Это может существенно осложнить ведение бизнеса. В таких случаях бизнесмены часто применяют специальные схемы, которые позволяют вывести деньги с заблокированного счёта.

В том числе могут применяться такие способы вывода средств:

- вывод на счёт в другом банке;

- перечисление заработной платы или других платежей физлицам;

- проведение выплаты по исполнительному листу;

- проведение выплат по исполнительной надписи нотариуса;

Каждый вариант требует расходов и несёт определённые риски, которые указаны в сравнительной таблице:

| Способ | Расходы | Риски | Примечание |

|---|---|---|---|

| Вывод денег на счёт в другом банке. | Штраф банка за вывод средств с заблокированного счёта. Её размер может составлять 15-20 % от суммы перевода | О проведении такого платежа банк обязательно уведомляет ЦБ. Это может привести к включению клиента в «чёрный список». В результате могут возникнуть сложности с открытием новых и к блокировке уже действующих счетов | Не следует закрывать заблокированный расчётный счёт — оставьте на нём небольшую сумму. Если вы выполните требования банка и предоставите полный пакет документов, штраф может быть оспорен через суд |

| Перечисление заработной платы или других платежей физлицам. | НДФЛ в размере от 13 % и платежи в страховые фонды (от 15%) | Крупные платежи такого типа попадают под внимание Росфинмониторинга. Это может привести к проблемам, вплоть до открытия уголовного дела по статье 198 УК РФ | |

| Проведение выплат по исполнительному листу | Госпошлина за подачу иска в суд. | Длительные сроки судебного разбирательства. Часто более эффективным оказывается решение вопроса непосредственно с банком. | |

| Проведение выплат по исполнительной надписи нотариуса. Надпись нотариуса ставится на договор займа между организацией и физлицом в случае нарушения его условий | Стоимость услуг нотариуса, которая обычно составляет от 3 до 5 % от суммы по договору | При возникновении у банка подозрений по этой операции счёт может быть заблокирован на 45 дней. | Исполнительная надпись нотариуса работает как исполнительный лист. Этот документ можно сразу подавать в банк, не обращаясь в суд |

Не рекомендуется использовать «серые» схемы вывода средств с заблокированного банковского счёта. С их помощью можно получить деньги, но часто они создают дополнительные достаточно серьёзные проблемы, которые могут негативно повлиять на бизнес. Поэтому лучше постараться урегулировать вопрос с банком законными путями.

Как избежать блокировки счёта банком

hidden>

Чтобы деньги банк не заблокировал на расчётном счёте, следует соблюдать определённые правила по ведению финансовой деятельности ИП или компании, в том числе:

- не обнулять расчётный счёт, оставлять на нём определённую сумму;

- стараться не снимать деньги сразу после их поступления;

- указывать в платёжном поручении реальное назначение платежа и избегать обобщённых формулировок;

- проводить транзакции, которые соответствуют зарегистрированным видам деятельности (ОКВЭД);

- под каждый платёж должна быть подтверждающая документация;

- проводить платежи, характерные для ведения реальной хозяйственной деятельности — коммунальные расходы, аренда, связь, материалы и т.д.;

- своевременно оплачивать налоги и другие обязательные платежи.

Следование этим рекомендациям позволит сформировать имидж надёжного и стабильного плательщика, деятельность которого не подпадает под действие Закона №115-ФЗ.

Кроме этого, для предотвращения блокировки важно уделять внимание работе с контрагентами. Здесь следует соблюдать такие рекомендации:

- не работать только с одним поставщиком или покупателям, их должно быть несколько;

- стараться заключать договоры с крупными, системными компаниями;

- всегда проверять будущих партнёров на финансовую устойчивость и благонадёжность. Для этого есть специальные интернет-сервисы проверки контрагентов;

- воздерживаться от проведения финансовых транзакций в пользу только что открытых компаний или ИП, избегать работать с фирмами-однодневками.

Блокировка счёта налоговой инспекцией

Налоговая инспекция может ограничивать проведение операций по банковским счетам налогоплательщиков при выявлении определенных нарушениях. В том числе блокировка возможна по следующим причинам:

- несвоевременная уплата налогов;

- нарушение сроков подачи отчётности;

- несоблюдение требований ИФНС, например, по уплате штрафа или пеней.

Уведомление о блокировке счёта инспекция ФНС обязана направить налогоплательщику в течение одного дня после принятия соответствующего решения. Банку это решение направляется в электронной форме, и он обязан выполнить его сразу после получения.

Часто налогоплательщик не получает уведомление от налоговиков, но операции по его счёту блокируются банком со ссылкой на решение ИФНС. Узнать причину и получить решение можно следующими способами:

- лично при визите в налоговую инспекцию (нужен будет паспорт и подтверждающие полномочия документы);

- в личном кабинете на сайте ФНС России;

- через сервис электронной отчётности (оператора ЭДО).

Что делать при блокировке счёта налоговой инспекцией

hidden>

Во многих случаях блокировка устанавливается только на сумму существующей налоговой задолженности. Остальными деньгами клиент может пользоваться свободно. Бывает, что блокировка устанавливается на весь расчётный счёт. В этом случае в интересах налогоплательщика оперативно закрыть долги по налогам или отчётности.

На время блокировки недоступно открытие счетов, как в своём, так и в других банках. Действия налогоплательщика по разблокированию счёта зависят от того, обоснованно или необоснованно были наложены ограничения.

В случае обоснованной блокировки для ее снятия нужно устранить причину ограничений. Налоговой нужно предоставить документы, подтверждающие устранение нарушений, в их числе:

- платёжное поручение на уплату налогов или сборов с отметкой банка об исполнении;

- копия налоговой декларации с отметкой ИФНС о приёме;

- акт об отправке отчётности через оператора ЭДО.

После получения подтверждения ИФНС должна снять блокировку в течение одного рабочего дня.

Даже если счёт заблокирован по требованию налоговой инспекции, возможно проведение платежей первой и второй очерёдности — по судебным приказам, исполнительным листам, решениям комиссии по трудовым спорам. Такие платежи банк проводить обязан. В некоторых случаях допускаются к отправке и платежи третьей очереди — по уплате налогов и перечислению заработной платы.

В некоторых случаях ИФНС накладывает необоснованные ограничения на финансовые операции. Например, из-за отсутствия декларации по форме 6-НДФЛ, в то время как в отчётном периоде выплаты работникам не производились. Необоснованное блокирование денег можно оспорить письменным обращением на имя начальника ИФНС. Оно должно быть рассмотрено в течение 30 дней. Если в этот срок не будет предоставлен обоснованный ответ, возражение можно направить в региональное управление ФНС. Если и оно не будет рассмотрено в срок, налогоплательщик может подать иск в суд.

Образец заявления в налоговую инспекцию

Налоговая инспекция обязана выплатить налогоплательщику проценты за каждый день необоснованной блокировки расчётного счёта. Начисление процентов начинается со дня получения банком решения о блокировке до дня уведомления об отмене такого решения.

Блокировка счёта судебными приставами

Блокирование средств на счёте по инициативе судебных приставов проводится при наличии непогашенных долгов по исполнительным листам согласно решению суда. В большинстве случаев заблокированные деньги списываются для уплаты указанной задолженности.

Как производится блокировка приставом

hidden>

Судебным приставом выносится постановление об обращении взыскания на денежные средства. Это постановление он направляет должнику и передает его в форме платёжного требования в банк. Сразу после получения требования банк обязан списать со счёта клиента запрошенную сумму. Если на счёте не хватает денег для полного удовлетворения платёжного требования, то он блокируется. Все средства, которые поступают на заблокированный счёт автоматически списываются и перечисляются на погашение долга до его полной выплаты.

Компания или ИП узнают о блокировке, когда баланс на его счёте снижается или счёт оказывается заблокированным.Тогда необходимо обратиться в банк и узнать следующие данные:

- номер исполнительного производства, по которому списаны деньги;

- номер исполнительного документа;

- ФИО судебного пристава-исполнителя.

Как снять блокировку от судебных приставов

hidden>

Вывести средства со счёта, который заблокировал пристав, обычно не получается, так как деньги сразу списываются на погашение долга. Если же средства остались на счёте, у должника есть право проводить платежи от первой до третьей очереди. Приставы могут заблокировать операции начиная с четвёртой очереди.

Если блокировка была обоснованной, снять её можно только после полного погашения долга. После полной оплаты нужно сообщить об этом приставу, чтобы ускорить снятие ограничений.

В случае необоснованного ареста счёта пишется заявление в службу СП с приложением подтверждающих документов. При игнорировании возражений или в отказе от блокировки суммы, следует обратиться с иском в суд.

Блокировка счёта по решению суда

Суд может наложить арест на банковский счёт юридического лица или ИП в следующих случаях:

- по ходатайству следователя в рамках ведения следствия по уголовному делу;

- в качестве обеспечительной меры при рассмотрении иска по задолженности;

- по обращению третьего лица, доказавшего обоснованность требования в денежном или имущественном возмещении.

Часто суд принимает решение на заочном заседании без уведомления владельца счёта. Поэтому арест может накладываться без предупреждения. Выяснить причину блокировки поможет запрос в банк. В ответе будет указан номер судебного решения на основании которого наложен арест. Узнать детали судебного разбирательства можно на сайте Судебные и нормативные акты РФ.

Как снять блокировку суда

hidden>

В случае блокировки счёта по требованию суда, снять деньги или пользоваться ими не получится. Накладывается полный арест и очерёдность списания уже не действует. Разблокировка производится только после отмены судебного решения. Есть два варианта решения проблемы:

- выполнить требования, указанные в судебном решении;

- обжаловать решение суда.

Обжалование по уголовному делу возможно в течение 10 дней после вынесения решения суда. Если этот срок пропущен, то нужно будет составить ходатайство для восстановления сроков обжалования. По административному или гражданскому делу обжалование возможно в течение 15 дней после вынесения судебного решения.

Банк заблокировал карту физического лица: законность и как вернуть назад деньги

17 марта, 2019

Банк заблокировал карту или счет физического лица: причины и что делать?

О блокировках счетов юридических лиц и активном отслеживании уклонения от налогов, а также операций по обналичке слышали многие. Однако все чаще становится известно и о случаях блокировки карт и операций физических лиц, также вызывающих подозрение необычными или сомнительными переводами.

В каких случаях банк заблокирует физлицу карту или операцию, на основании чего он вправе это сделать и как быть гражданину, попавшему в немилость?

Правовая основа: на основании чего банки блокируют счета граждан?

Основным «альманахом» банков при контроле за операциям является все тот же «антиотмывочный» закон №115-ФЗ. В дополнение к нему имеется Положение №375-П Центробанка от 2012 года с актуальными изменениями и дополнениями, где прописано свыше сотни различных критериев, по которым сделка или операция может быть признана подозрительной.

Большинство критериев Положения касаются юридических лиц, однако часть из них распространяется на всех участников операций, а некоторые примеры – только и исключительно на физических лиц.

При этом перечень не является исчерпывающим и содержит вот такие вот размытые формулировки, по сути, давая банкам и финмониторингу неограниченные права по блокировке кажущихся им подозрительными операций.

А ряд утверждений и вовсе носит субъективный характер, будучи отданный на откуп сотрудникам банка.

А ряд утверждений и вовсе носит субъективный характер, будучи отданный на откуп сотрудникам банка.

Последствия блокировки счета физического лица

Последствия блокировки счета физического лица

Усмотрев в операции физического лица какой-либо из перечисленных в документе признаков, банк вправе:

- Блокировать на неопределенный срок карты или счета клиента;

- Ограничить доступ клиента к веб- и Интернет-банку, включая мобильное приложение;

- Отказать клиенту в проведении конкретной операции – открытии вклада, снятии наличных, банковском переводе.

Помимо ограничений в операциях, не «оправдавшийся» перед банком человек лишается возможности открыть счет или получить новую карту, в том числе – перевыпустить уже имеющуюся.

По сути, уклонение от подтверждения законности операции влечет полный отказ в дальнейшем обслуживании клиента в отдельно взятом банке, а при попадании в список Финмониторинга – и в остальных. Операции по действующим счетам, скорее всего, придется в будущем проводить только при личном визите в офис банка.

Помимо подозрительности операций, банки обязаны в безусловном порядке ограничить обслуживание клиентов, которые внесены в специальный реестр лиц, причастных к финансированию терроризма и экстремистской деятельности. Данный реестр ведется Росфинмониторингом и является обязательным для учета всеми банками РФ.

Что делать, если банк заблокировал счет?

Представлять документы, обосновывающие экономическую целесообразность операции.

Наиболее распространенные примеры блокировок и способов их обоснования:

- Поступление средств от продажи машины или квартиры. Если вы продали имущество и покупатель перевел вам средства безналом, то будьте готовы подтвердить их законность документами о сделке. Особое внимание стоит обратить на соответствие сумм в договоре и на счете. Если вы указали в договоре сделку на 100 тыс. рублей, а на счет пришло 500 тыс., то доказать законность поступления средств вы не сможете. Они будут или заморожены или возвращены отправителю.

- Перевод «серой» зарплаты. Часто компании через частных лиц переводят на карту своим сотрудникам деньги в счет оплаты труда по «серым» схемам. Деньги поступают систематически — примерно в одно и то же время, в схожих суммах, чем и вызывают подозрения банка. Доказать законность поступления подобных средств довольно сложно, разве что представлять простой договор займа между отправителем и получателем. Возможны и случаи блокировки «белых» платежей, когда работодатель переводит крупную и нетипичную сумму, например выплату по заработной плате + оплату по гражданско-правовому договору за несколько месяцев.

- Перевод от частного лица. Вы попросили в долг деньги или родственники решили прислать вам крупную сумму. У банка могут возникнуть вопросы о законности такого перевода. При займе следует подтвердить перевод договором, а вот при дарении средств родственниками ситуация усложняется: можно представить документы, подтверждающие родство с отправителем. Никаких комментариев или официальных документов по подобным ситуациям банки не дают.

Блокировка как защита от мошенничества

Часто блокировку счетов по закону №115-ФЗ путают с защитой от мошенничества. Банки, помимо описанных выше критериев, могут приостановить нетипичную операцию и запросить устное подтверждение (например, по телефону) о том, что именно клиент ее проводил.

Данная мера призвана снизить число преступлений по хищению средств с банковских карт. Чаще всего могут быть приостановлены операции, нетипичные для этого клиента. Например, перевод на чужую карту в значительном размере или же покупка в магазине, если ранее по карте не было таких операций.

Кроме того, банки фиксируют операции по переводу на устройства или IP-адреса устройств, которые «засвечены» в мошеннических схемах. Но в этом случае клиенту достаточно подтвердить, что перевод действительно инициирован им и он будет выполнен. Если в течение 2 суток банк не дозвонился до клиента, операция будет выполнена.

Можно ли получить заблокированные на банковской карте средства?

И да, и нет. Зависит от оснований блокировки. Если информация поступила от Росфинмониторинга, то воспользоваться замороженными средствами будет нельзя. Остается либо попытаться обосновать поступление или же через суд требовать снятия ограничений, но практика по таким делам плачевна. Попавший по причастности к экстремизму клиент может лишь распоряжаться средствами в пределах и объемах, изложенных в п. 2.4 ст. 6, а также п. 4 ст.7.4 положений 115-ФЗ (до 600 тыс. рублей суммарно, или до 10 тыс. рублей при разовых выплатах).

В прочих случаях – например, при блокировке счета по инициативе банка ввиду его чрезмерной подозрительности, вариантов будет лишь два, если вы не смогли убедить банк в «легальности» денег:

1. Расторжение договора банковского вклада на основании пункта 1 статьи 859 ГК РФ с перечислением средств по указанным реквизитам или выдаче их наличными. Банк обязан произвести перечисление денег на другой счет или же выдать их клиенту (пункт 5 указанной статьи). Но проблемы могут возникнуть при получении их в другом банке.

2. Снятие ограничений через суд, если банки отказываются выдавать или переводить денежные средства.

Примечание: Инструкция ЦБ №153-И по работе с вкладами гласит (п. 8.1), что основанием для закрытия счета также является случай, описанный в абзаце 3 пункта 5.2 статьи 7 закона № 115-ФЗ. По данному пункту банк вправе в одностороннем порядке отказаться от договора банковского счета (вклада) с клиентом, если в течении года банк два и более раз «замораживал» денежные операции, на основании пункта 11 статьи 7 закона №115-ФЗ, то есть в том случае, если у работников банка ранее возникали подозрения, что такие операции совершались в противоправных целях.

Отказ выдать средства (или перевести их на счет) чаще всего встречается лишь по крупным операциям, то есть на 600 тыс. рублей и выше: перечисленных как разово, так и при нескольких операциях на указанную сумму.

Важно понимать, что каждый случай индивидуален и во многом связан с субъективным толкованием норм 115-ФЗ работниками служб безопасности банков.

Свои вопросы вы можете оставлять на «стене» этой группы или в специальной теме обсуждений. О блокировках счета юридического лица читайте здесь.

Share the post «Банк заблокировал карту физического лица: законность и как вернуть назад деньги»

Оглавление

- Блокировка счета из-за подозрений в мошенничестве

- Налоговая заблокировала карту, что делать?

- Блокировка счета по закону 115-ФЗ

- Что делать после блокировки счета по статье 115-ФЗ?

- Как предотвратить блокировку счета по статье ФЗ-115?

- Кратко: что делать, если банк заблокировал счет?

Представьте ситуацию, вам приходит оповещение о поступлении денег на карту, но когда вы приходите в банкомат, чтобы их снять, узнаете, что счет заблокирован. Заблокировать счет банк может по подозрению в мошеннических операциях до выяснения обстоятельств, а также по запросу налогового комитета. Подробно написали о причинах блокировки, и разобрались, как поступить в такой ситуации.

Блокировка счета из-за подозрений в мошенничестве

В каждом банке предусмотрен критерий подозрительных операций. Если вы пытаетесь перевести крупную сумму за рубеж или проводите нетипичную для вас операцию, банк может расценить эти действия, как мошеннические. Это приведет к временной блокировке счета. Но банк приостанавливает движение денег по счету на срок до двух суток.

Менеджеры свяжутся с вами и уточнят, действительно ли это вы хотели сделать перевод. Если подтвердите, блокировку снимут после звонка. Вы можете позвонить в банк сами, если вам не звонят менеджеры, чтобы снять блокировку раньше.

Налоговая заблокировала карту, что делать?

В соответствии со ст. 76 НК РФ, п. 3 сотрудники налоговой могут направить запрос в банк, чтобы заблокировать ваш счет.

Если вы забыли заплатить налоги, подать декларацию и внести страховые взносы, сотрудники налоговой могут подать запрос в банк, чтобы вам заблокировали счет. Единственный способ снять блокировку счета — выплатить долги по налогам. Позвоните по телефону горячей линии банка или в налоговую, чтобы узнать точную причину блокировки счета. Если это неуплата налогов, придется перевести нужную сумму. Помните, что после внесения оплаты счет разблокируют в течение трех дней.

Блокировка счета по закону 115-ФЗ

Если у банка возникают подозрения, что клиент отмывает деньги, полученные преступным путем, менеджеры заблокируют счет. Часто под подозрение попадают банковские клиенты, которые сразу после поступления денег на счет переводят их в полном объеме на счета ИП. Например, вам поступили 500 тыс. руб., а вы их тут же отправили на счет ИП. Здесь у банка может возникнуть подозрение, что клиент отмывает деньги и скрывает их от налоговой. В случае блокировки счета, по закону №115-ФЗ вы не сможете снять деньги или сделать перевод.

После блокировки банк с вами свяжется. У вас запросят дополнительную информацию об операции, о контрагенте, а также источнике возникновения денег. Менеджеры сообщат, в какие сроки нужно приехать в банк и предъявить необходимые документы.

Что делать после блокировки счета по статье 115-ФЗ?

Для снятия блокировки со счета придется предъявить в банк документы, которые подтверждают источник ваших денег. Ваша задача доказать, что вы не прячете деньги от налоговой и не отмываете. На основании полученной информации банк примет решение о снятии блокировки счета. Если банк откажет в проведении операции и снятии блокировки, сведения отправят в Росфинмониторинг. В случае выявления мошеннических операций клиент автоматически попадает в «черный список».

Но это не означает, что все банки будут автоматически отказывать клиенту в обслуживании. Попадание в «черный список» носит внутри банка рекомендательный характер. И попасть в такой список можно в том случае, если вы не можете доказать источник денег и пытаетесь вывести деньги за рубеж, избегая уплаты налогов.

С января 2021 года всем клиентам, счета которых блокируют по закону 115-ФЗ, направляют уведомление о причине. В течение пяти дней с момента поступления уведомления нужно доказать банку свою правоту. Если уведомление не получили, обратитесь в банк самостоятельно или позвоните по телефону горячей линии. Выясните точную причину блокировки счета. Банк обязан дать клиенту полный перечень документов, которые потребуются в качестве доказательств.

Если после рассмотрения документов банк отказал снимать ограничения, вы можете обжаловать решение.

Копии документов и заявление отправьте по почте в ЦБ РФ или в электронном виде через сайт ЦБ РФ. Комиссия рассмотрит документы в течение 20 дней и после этого вынесет решение. Ответ межведомственной комиссии получите таким же способом, как и отправили документы.

Как предотвратить блокировку счета по статье ФЗ-115?

-

Предъявляйте документы, которые просит банк, вовремя.

-

Если у вашей компании сменился владелец или директор, периодически предъявляйте в банк все изменения.

-

Проверяйте актуальность данных в ЕГРЮЛ.

-

Не допускайте ошибок в платежных документах.

-

Старайтесь не снимать крупные суммы со счета сразу после перевода.

Кратко: что делать, если банк заблокировал счет?

-

Если счет заблокирован по подозрению в мошеннической операции, менеджеры банка свяжутся с вами и попросят подтвердить проводимую операцию.

-

Вовремя оплачивайте налоги и предоставляйте декларации, иначе налоговый комитет направит запрос в банк, чтобы заблокировать ваш счет.

-

Банк может заблокировать счет по статье ФЗ-115 — за подозрение в отмывании денег. Менеджерам придется предъявить детальные сведения о проводимой операции и доказать, что вы не пытаетесь отмыть деньги.

-

Чтобы предотвратить блокировку счета, не снимайте сразу крупные суммы денег со счета сразу после перевода.

-

Если счет заблокирован, и вы не знаете, по какой причине, свяжитесь с менеджером банка и запросите детальную информацию.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Подозрительные операции — это не выдумка мошенников. Банк действительно может счесть некоторые действия подозрительными и заблокировать из-за них счёт. Как этого не допустить или вернуть деньги со счёта, если так случилось?

Подозрительные операции — это как?

Регулярные переводы крупных сумм, частые денежные поступления от юрлиц, пополнения от множества физлиц — какие только операции интернет-знатоки не относят к подозрительным, из-за которых банк может заблокировать счёт. Однако зачастую такие действия могут вызвать интерес лишь у налоговой службы, и то только если ведётся проверка.

«Уж не ведёт ли хозяин этого счёта подпольный бизнес?» Фото: money-insider.ru

«Уж не ведёт ли хозяин этого счёта подпольный бизнес?» Фото: money-insider.ru

Что касается банков, то им, в общем-то, без разницы, много ли вам приходит денег и насколько часто это происходит. Единственное, что их интересует, — это соблюдение Федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма». Кредитные учреждения несут ответственность за то, что через них проходят деньги от нелегального, запрещённого бизнеса или средства на финансирование террористов. Центробанк жёстко наказывает банки, если они допускают такие действия, и регулярно лишает лицензий за эти нарушения.

Словом, каждый банк разрабатывает свои алгоритмы определения подозрительных операций. Конечно, все руководствуются рекомендациями Центробанка и законами, однако критерии подозрительности у всех получаются разными, и для обычного человека это «чёрный ящик». Мало того, набор документов, который клиенту придётся предоставить для спасения своего счёта, тоже уникален: в законе нет конкретных требований, поэтому банки действуют по принципу «кто во что горазд». Каждая финансовая организация может запросить совершенно разные сведения и бумаги, чтобы убедиться в честности клиента и законности его действий, а затем разблокировать счёт.

Но клиенты нынче «грамотные»

«С каких пор я должен оправдываться за свои переводы? Распоряжаюсь своими деньгами как хочу, и не подумаю отчитываться и собирать бумажки!» — так рассуждают некоторые особо гордые и обиженные клиенты.

«Я очень большой и важный птиц. Я не обязан ни перед кем отчитываться». Фото: animalpicturesociety.com

«Я очень большой и важный птиц. Я не обязан ни перед кем отчитываться». Фото: animalpicturesociety.com

Они знают, что счёт необязательно разблокировать — есть и другой выход. Либо не знают, но находят эту информацию, ведь интернет советами полнится. В любой момент человек имеет право подать заявление о расторжении договора с банком. И тогда банку придётся вернуть все деньги со счёта. Юрист Нелли Гурьянова подтверждает, что такая практика в принципе рабочая:

Формально клиент прав: действительно, в соответствии с требованиями ст. 859 ГК РФ, договор банковского счёта расторгается по заявлению клиента в любое время, что является основанием для закрытия счёта. При этом договор банковского счёта считается расторгнутым с момента получения банком заявления о его расторжении

И хотя многие интернет-советчики рекомендуют именно так и поступать, а не идти на поводу у банков и не собирать кучу бумаг, у этой медали есть обратная сторона. Деньги-то «грамотный» клиент, конечно, получит, или даже переведёт на счёт в другой банк, однако последствия могут быть плачевными.

Как отразится жалоба в Росфинмониторинг на дальнейшей судьбе клиента – неизвестно. Скорее всего, для нового банка, в который клиент перейдёт, он изначально станет объектом повышенного внимания. Поэтому неожиданные проблемы при операциях с переведённой суммой могут возникнуть и там, да и от требований дополнительных документов человек опять не застрахован.

Что же делать?

Вывод прост: лучше всего всё-таки пойти на встречу банку и попытаться доказать ему чистоту своих действий, предоставив все требуемые документы. В конце концов, банк вовсе не заинтересован в потере клиентов — он просто боится санкций от надзорных органов и вынужден следить за операциями клиентов. Вы ведь собираетесь жить в стране и дальше? Тогда, наверное, вам нисколько невыгодно попадать в реестры неблагонадёжных клиентов или потенциальных нарушителей закона. Юрист Нелли Гурьянова предостерегает:

Законодательство о легализации применяется банками давно, сведениями с Росфинмониторингом РФ банки обмениваются в электронном виде, создаются общие базы данных неблагонадежных клиентов, и никогда нельзя заранее знать, где возникнут проблемы и последствия такого шага, как расторжение договора в ситуации, когда банк заблокировал счёт

Так что закрыть счёт можно только тогда, когда все прочие способы исчерпаны и нет никаких шансов его разблокировать. Причём такая возможность есть только тогда, когда счёт заблокирован именно банком. Если на средства наложен арест или ограничения от налоговой службы, схема не сработает: просто взять и закрыть счёт в этих случаях нельзя.

Рекомендуемые дебетовые карты

![]()

Можно платить за рубежом

SMS информирование

бесплатно

- Общие условия

- Снятие наличных

- Cash Back

- Тип: UnionPay

- Обслуживание: бесплатно

- Cash back: до 10%

- Проценты на остаток: нет

- Бесплатный выпуск: нет

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, 5 000 ₽

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1,5% | 200 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| Рубли | 200 000 в день | 1 500 000 в месяц |

| Доллары США | 3 200 в день | |

| 24 000 в месяц | В банкоматах банка | |

| Евро | 2 800 в день | |

| 21 000 в месяц | ||

| Рубли | 200 000 в день | |

| 1 500 000 в месяц | ||

| Доллары США | 3 200 в день | |

| 24 000 в месяц | В банкоматах других банков | |

| Евро | 2 800 в день | |

| 21 000 в месяц |

SMS информирование

бесплатно

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Обслуживание: бесплатно

- Cash back: до 50%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| Доллары США | Любая | 0% | 0 | |

| Евро | Любая | 0% | 0 | |

| В банкоматах других банков | Рубли | Любая | 1% | 300 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 350 000 в день |

| 2 000 000 в месяц | ||

| В банкоматах других банков | Рубли | 350 000 в день |

| 2 000 000 в месяц |

Акция — кэшбэк 10% на всё

SMS информирование

99 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир

- Обслуживание: бесплатно

- Cash back: до 100%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 14 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | до 50000 | 0% | 0 |

| от 50000 | 1,99% | 199 |

Надежный банк!

Обслуживание

0 — 150 ₽ в месяц

SMS информирование

70 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Visa Classic, MasterСard Standard, Мир Классическая

- Обслуживание: 0 — 150 ₽ в месяц

- Cash back: до 30%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 22 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1% | 150 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 50 000 в день |

| 500 000 в месяц | ||

| В банкоматах других банков | Рубли | 50 000 в день |

| 500 000 в месяц |

Обслуживание

0 — 83 ₽ в месяц

в первый год

SMS информирование

59 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир

- Обслуживание в первый год: 0 — 83 ₽ в месяц

- Обслуживание со второго года: 0 — 99 ₽ в месяц

- Cash back: до 25%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | до 100000 | 0% | 0 |

| от 100000 | 1,9% | 99 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 50 000 в день |

| 300 000 в месяц |

Расчетный счет может заблокировать Росфинмониторинг, департамент банковского надзора Центробанка или комплаенс-служба конкретного банка, опираясь на Федеральный закон от 07.08.2001 № 115-ФЗ.

Предпринимателю, который столкнулся с блокировкой счетов, доступно ограниченное количество способов получить деньги: он может перевести их в другой банк, получить деньги на выплаты физическим лицам или по исполнительному листу. Каждый из этих способов сопровождается определенными рисками, финансовыми и временными затратами.

Алексей Ильин, руководитель департамента по работе с финансовыми институтами юридической группы «АТЛАНТ»

Участились случаи блокировки расчетных счетов юридических лиц и индивидуальных предпринимателей банками со ссылкой на Федеральный закон №115-ФЗ. Формальных оснований для блокировки счета достаточно, в основном это проведение рискованных операций, таких как:

- входящие и исходящие платежи с разными ставками НДС либо исходящие платежи без НДС;

- осуществление платежей, не имеющих явный экономический смысл;

- отсутствие текущих расходов по расчетному счету (коммунальные платежи, аренда, общехозяйственные расходы и т.д.);

- снятие денежных средств в наличной форме;

- низкая налоговая нагрузка (доля уплаченных налогов от общего оборота по счету) и т.д.

Вне зависимости от того, заблокирован счет у юридического лица или индивидуального предпринимателя, можно воспользоваться определенным набором решений данной проблемы. Блокировка счета и расторжение договора банковского обслуживания необязательно подразумевает внесение предпринимателя или компании в список «неблагонадежных».

Если банк предложил расторгнуть договор после проведения анализа счета, достаточно перевести деньги в другой банк на счет. Если же поступило указание от службы мониторинга, можно воспользоваться следующими способами:

- Перевод средств на счет в другой банк

Риск — направление письма из банка о блокировке счета по 115-ФЗ с платежом.

Возможный результат — блокировка счета.

Затраты — процент банка за перевод средств, заблокированных по 115-ФЗ, который начинается от 20% в зависимости от банка.

Защита — возможность оспорить в судебном порядке завышенный процент.

- Вывод средств под видом выплат физическим лицам (заработной платы или иных выплат)

Затраты — от 13% НДФЛ без учета внебюджетных фондов.

Даже при банкротстве фирмы и невыплате налога НДФЛ должен оплатить в бюджет получатель дохода (физическое лицо).

Риск — при выплате крупной суммы возможно возбуждение уголовного дела по ст. 198 УК РФ.

- Получение денежных средств по исполнительному листу

Затраты — госпошлина в суд.

Недостатки — длительный период рассмотрения спора (даже по мировому соглашению).

- Через исполнительную надпись нотариуса (путем заверения нотариусом договора займа между юридическим и физическим лицом)

При несоблюдении условий договора (возврата средств физическому лицу) нотариус делает соответствующую надпись на договоре.

Документ имеет силу исполнительного листа и его можно направить в банк, минуя суд.

Временной промежуток — оформление займа на срок от 3-х дней, при отсутствии возврата оформление претензии, по истечении 14 дней делается надпись. Направление документов в банк и получение средств по истечении 7 дней на счет физического лица.

Затраты — тарифы нотариуса (процент зависит от суммы средств, примерно 3-5%).

Риски — блокировка счета физического лица до 45 суток (если банк усомнился в данной операции).

Только систематический анализ входящих и исходящих платежей, обязательное осуществление хозяйственных расходов по счету, контроль за долей уплаченных налогов по данному счету (налоговая нагрузка), исключение или минимизация платежей на фирмы, осуществляющие деятельность в высокорисковых отраслях экономики (по мнению ЦБ) и соответствие платежей кодам ОКВЭД помогут избежать конфликта с банком и блокировки счета.

Светлана Кулагина, генеральный директор компании «Сагач и партнеры»

Если ваш расчетный счет заблокировали, придерживайтесь следующему алгоритму действий:

1. Срочно свяжитесь со своим менеджером в банке и по его требованию предоставьте полный пакет документов для подтверждения экономической целесообразности платежа.

2. Даже если банк отказал в обслуживании, он не имеет право конфисковать деньги клиента и отказаться их возвращать. Можно перечислить деньги на свой счет в другом банке или вернуть деньги поставщику. Можно заблаговременно открыть депозитный счет в другом банке. При этом перевод денежных средств с блокированного счета на счет в другом банке согласовывается индивидуально.

Деньги переводятся на счет в другом банке, но они придут от первого банка с пометкой «в связи с блокировкой счета по такой-то причине» либо «перевод денежных средств при закрытии счета», а это является стоп-фактором в некоторых банках. Другой банк может тоже заблокировать расчетный счет, запрашивать документы, разбираться в ситуации.

Высока вероятность, что банк не одобрит данный перевод на депозит и потребует комиссию за перевод от 7% до 20%. Вывод без комиссии будет возможен только при предоставлении всех документов по запросам.

3. С заблокированного счета возможно произвести списание денежных средств в бесспорном порядке по исполнительному листу (например, предоставив исполнительный лист по задолженности по заработной плате). Деньги списываются в течение 3-х рабочих дней. Однако данный способ уже успел себя «очернить» и поэтому отслеживается и проверяется финансовым мониторингом.

4. Не закрывайте расчетный счет в банке по его требованию, так как закрытие по 115-ФЗ не позволит вам открыть счет в другом банке.

5. Обратитесь с письменным запросом в банк, который отказал вам в обслуживании, и в те банки, которые отказали в открытии счета. Вам эта информация нужна, во-первых, чтобы устранить причины, если это возможно, а во-вторых, чтобы жаловаться в надзорные органы и отстаивать свои права в суде.

6. Обратитесь в Банк России с жалобой на действия конкретного банка, который не открывает счет и неправомерно применил нормы действующего законодательства. 30 марта 2018 года вступил в силу новый порядок ЦБ РФ 29-МР, согласно которому в случае отказа в операции и блокировке счета у предпринимателя еще остается возможность обжалования — он вправе обратиться с заявлением в межведомственную комиссию, созданную при ЦБ РФ.

Срок рассмотрения межведомственной комиссией заявления не может превышать 20 рабочих дней со дня обращения. Но она будет детально разбираться в деле: запрашивать у банков мотивированное обоснование о причинах отказа клиенту, которое банк должен подготовить в течение 3-х дней.

Если межведомственная комиссия сочтет причины отказа незаконными, банк обязан открыть счет или провести операцию, которую посчитал сомнительной в течение 3-х дней после получения ответа из комиссии, и оснований для внесения компании в черный список не будет.

Нельзя верить тем, кто обещает платно удалить компанию из всех «черных списков».

Во-первых, удалить из черного списка может только кадровый сотрудник управления ЦБ, который непосредственно работает с этими списками. Во-вторых, список ЦБ рассылается во все банки, то есть информация в банках обновится только после новой рассылки ЦБ.

Растерявшемуся предпринимателю могут предложить за деньги открыть счет компании, находящейся в стоп-листе. Необходимо понимать, что за деньги открыть счет вам могут, но работать по нему не дадут. На первой же операции комплаенс-служба вас «заблокирует», и решать впоследствии этот вопрос будете именно вы.

7. Можно заблаговременно внедрить у себя на предприятии свою службу комплаенс-контроля либо передать эту функцию на аутсорсинг, например, в консалтинговую компанию. Это позволит предупредить нарушения законодательства и защитить интересы бизнеса через соблюдение надлежащих стандартов поведения на рынке в области финансов.

Чтобы не попасть в черный список и снизить риск блокировки счета:

- Следуйте требованиям методичек ЦБ 18-МР и 19-МР в части налоговой нагрузки.

- Проверяйте нового контрагента до подписания договоров. Не сотрудничайте с недобросовестными контрагентами, это может плохо сказаться на вашей репутации. Для работы с контрагентами удобно иметь собственные «рыбы» договоров, где уже есть все необходимые пункты.

![]()

Проверьте своего контрагента в один клик

Узнать больше